También podría gustarte

- Previsión social: Guía práctica. Fiscal, laboral y de seguridad socialDe EverandPrevisión social: Guía práctica. Fiscal, laboral y de seguridad socialAún no hay calificaciones

- Cuca y Cufin. Tratamiento fiscal 2019De EverandCuca y Cufin. Tratamiento fiscal 2019Calificación: 4 de 5 estrellas4/5 (1)

- Circular 12 - 22 - ANSeS (DP) Subsidio Extraordinario $6000Documento4 páginasCircular 12 - 22 - ANSeS (DP) Subsidio Extraordinario $6000Estudio Alvarezg AsociadosAún no hay calificaciones

- CIRCULAR DP #12-22 SUBSIDIO EXTRAORDINARIO - DECRETO No 180-22Documento6 páginasCIRCULAR DP #12-22 SUBSIDIO EXTRAORDINARIO - DECRETO No 180-22Estudio Alvarezg AsociadosAún no hay calificaciones

- Circular 16 - 21 - ANSeS (DP) Subsidio Extraordinario $1500 - Decreto 218-21Documento4 páginasCircular 16 - 21 - ANSeS (DP) Subsidio Extraordinario $1500 - Decreto 218-21Estudio Alvarezg AsociadosAún no hay calificaciones

- Circular DP #32-22 Refuerzo de Ingreso Previsional - Decreto #532-2022Documento7 páginasCircular DP #32-22 Refuerzo de Ingreso Previsional - Decreto #532-2022Estudio Alvarezg AsociadosAún no hay calificaciones

- Dp-012-2023 Refuerzo de Ingreso Previsional - Decreto #105-2023Documento7 páginasDp-012-2023 Refuerzo de Ingreso Previsional - Decreto #105-2023Estudio Alvarezg AsociadosAún no hay calificaciones

- Circular Dp-023-2024 Ayuda Económica Previsional Mensual Abril-2024 Decreto #268-2024Documento7 páginasCircular Dp-023-2024 Ayuda Económica Previsional Mensual Abril-2024 Decreto #268-2024Estudio Alvarezg AsociadosAún no hay calificaciones

- Circular Dp-013-2024 Ayuda Económica Previsional Mensual Marzo-2024. Decreto #177-2024Documento7 páginasCircular Dp-013-2024 Ayuda Económica Previsional Mensual Marzo-2024. Decreto #177-2024Estudio Alvarezg AsociadosAún no hay calificaciones

- Circular Dp-003-2024 Ayuda Económica Previsional Mensual Febrero-2024Documento7 páginasCircular Dp-003-2024 Ayuda Económica Previsional Mensual Febrero-2024Estudio Alvarezg AsociadosAún no hay calificaciones

- Remuneraciones 2Documento22 páginasRemuneraciones 2Tienda ClauditaAún no hay calificaciones

- Reparto de UtilidadesDocumento3 páginasReparto de Utilidadesnataliarciniega27Aún no hay calificaciones

- Semana 04 RemuneracionesDocumento8 páginasSemana 04 Remuneracionesd.scribd.2024Aún no hay calificaciones

- GPA4111 - Forma B - Formato Respuestas AlumnosDocumento23 páginasGPA4111 - Forma B - Formato Respuestas AlumnosMarco Yika A.Aún no hay calificaciones

- Información de Documentos para Disminuir La Retefuente Por Salarios 2021Documento4 páginasInformación de Documentos para Disminuir La Retefuente Por Salarios 2021Camilo ZapataAún no hay calificaciones

- Parcial de Tributaria.Documento4 páginasParcial de Tributaria.Fabian ArevaloAún no hay calificaciones

- Tarea 5 Sueldos y SalariosDocumento8 páginasTarea 5 Sueldos y SalariosRodriguez Peña FabiolaAún no hay calificaciones

- Tarea 2Documento7 páginasTarea 2robert olivera75% (4)

- PREV-20!07!20 - ANSeS - Impuesto A Las Ganancias. Retención Sobre Retroactivos de Primeros Pagos y Ajuste de Haberes.Documento14 páginasPREV-20!07!20 - ANSeS - Impuesto A Las Ganancias. Retención Sobre Retroactivos de Primeros Pagos y Ajuste de Haberes.Estudio Alvarezg AsociadosAún no hay calificaciones

- PruebaConocimientos ConsultorDocumento3 páginasPruebaConocimientos Consultorprofesionalsst.sigmatAún no hay calificaciones

- Conceptos de Retención en La Fuente en Personas NaturalesDocumento4 páginasConceptos de Retención en La Fuente en Personas Naturalesjersonr87Aún no hay calificaciones

- Actividad 6 AnalisisDocumento4 páginasActividad 6 Analisiselaine.cv26Aún no hay calificaciones

- Preguntas Examen Marco TributarioDocumento21 páginasPreguntas Examen Marco TributarioRubi MoyaAún no hay calificaciones

- Contrato Colectivo de Trabajo - Version FinalDocumento12 páginasContrato Colectivo de Trabajo - Version Finalsindicatoexperian100% (2)

- Calculo Determinacion de ImpuestosDocumento26 páginasCalculo Determinacion de ImpuestosJorge Luis Hernandez VargasAún no hay calificaciones

- Impuesto A Las Ganancias Retención Sobre Retroactivos de Primeros Pagos y Ajuste de Haberes - Áreas CentralizadasDocumento54 páginasImpuesto A Las Ganancias Retención Sobre Retroactivos de Primeros Pagos y Ajuste de Haberes - Áreas CentralizadasEstudio Alvarezg AsociadosAún no hay calificaciones

- Ejercicios 1 Declaracion RentaDocumento5 páginasEjercicios 1 Declaracion RentaPirlo CueshoAún no hay calificaciones

- PREV-20!07!21 - ANSeS Impuesto A Las Ganancias Retención Sobre Retroactivos de Primeros Pagos y Ajuste de Haberes 10-12-2021Documento13 páginasPREV-20!07!21 - ANSeS Impuesto A Las Ganancias Retención Sobre Retroactivos de Primeros Pagos y Ajuste de Haberes 10-12-2021Estudio Alvarezg AsociadosAún no hay calificaciones

- Descobreix El Modernisme de Sabadell - MiluskaDocumento7 páginasDescobreix El Modernisme de Sabadell - MiluskaAnonymous nRanZqaC100% (1)

- Tarea 2 - Derecho Comercial y LaboralDocumento5 páginasTarea 2 - Derecho Comercial y LaboralmasterhhhAún no hay calificaciones

- Retención en La Fuente Por Ingresos Laborales FebreroDocumento2 páginasRetención en La Fuente Por Ingresos Laborales FebreroJhon Alex Rojas ValenciaAún no hay calificaciones

- Conceptos Adicionales Que Integran Al SBC en VariabilidadDocumento5 páginasConceptos Adicionales Que Integran Al SBC en VariabilidadAbdiel PachecoAún no hay calificaciones

- Conceptos Adicionales Que Integran Al SBC en VariabilidadDocumento5 páginasConceptos Adicionales Que Integran Al SBC en VariabilidadAbdiel PachecoAún no hay calificaciones

- Distribucion de UtilidadesDocumento4 páginasDistribucion de Utilidadesyaneris gonzalezAún no hay calificaciones

- Ebook DividendosDocumento11 páginasEbook DividendosLeticia EndoneoAún no hay calificaciones

- Procedimiento para Determinar El Porcentaje de RetencionDocumento4 páginasProcedimiento para Determinar El Porcentaje de RetencionErickson AlejandroAún no hay calificaciones

- ADMINISTRACIÓN LABORAL - LIDIA SARABIA EAPINACE - Semana 6Documento4 páginasADMINISTRACIÓN LABORAL - LIDIA SARABIA EAPINACE - Semana 6Lidia Sarabia EspinaceAún no hay calificaciones

- PREV-20-07 - ANSeS-Impuesto A Las Ganancias Retención Sobre RetroactivosDocumento17 páginasPREV-20-07 - ANSeS-Impuesto A Las Ganancias Retención Sobre RetroactivosEstudio Alvarezg AsociadosAún no hay calificaciones

- Calculo Retencion en La Fuente para Salarios1Documento21 páginasCalculo Retencion en La Fuente para Salarios1Carolina OrtizAún no hay calificaciones

- Ahorro Previsional VoluntarioDocumento17 páginasAhorro Previsional VoluntarioJessica Molina ValdesAún no hay calificaciones

- 0.tarea Iv RegimenDocumento11 páginas0.tarea Iv RegimenAlexandra Lugo AlmanzarAún no hay calificaciones

- 8 RemuneracionesDocumento4 páginas8 RemuneracionesTomás Moisés Hauyon MuñozAún no hay calificaciones

- Circular 70 2015 Anses Aplicacion Bonificacion Zona AustralDocumento5 páginasCircular 70 2015 Anses Aplicacion Bonificacion Zona AustralEstudio Alvarezg AsociadosAún no hay calificaciones

- Calculo Retencion en La Fuente para Salarios1Documento29 páginasCalculo Retencion en La Fuente para Salarios1dafe1986Aún no hay calificaciones

- Taller Remuneraciones - Sesión IVDocumento19 páginasTaller Remuneraciones - Sesión IVMarisol VivianaAún no hay calificaciones

- Claudia MorenoS2Documento6 páginasClaudia MorenoS2Claudia MorenoAún no hay calificaciones

- Trabajo Escrito, RetefuenteDocumento15 páginasTrabajo Escrito, Retefuentecamila maldonado garnicaAún no hay calificaciones

- Aportes ParafiscalesDocumento10 páginasAportes ParafiscalesJuan David Arias100% (1)

- Informacion 2021Documento18 páginasInformacion 2021Romar OrtizAún no hay calificaciones

- Contenido Semana 2Documento20 páginasContenido Semana 2daniela espinozaAún no hay calificaciones

- Seguro SocialDocumento23 páginasSeguro SocialFiliberto Graciano PeraltaAún no hay calificaciones

- Costos GaastosDocumento5 páginasCostos GaastosCarlos SoñethAún no hay calificaciones

- Art. 137 RalortiDocumento7 páginasArt. 137 RalortiBettyCastilloMendezAún no hay calificaciones

- Conceptos Liquidacion de NominaDocumento6 páginasConceptos Liquidacion de NominaJuan Carlos Suarez CamargoAún no hay calificaciones

- NominaDocumento7 páginasNominaDavid ValeroAún no hay calificaciones

- Clase de Especialización - DeduccionesDocumento8 páginasClase de Especialización - DeduccionesEstefania MontenegroAún no hay calificaciones

- Ejercicio Liquidación de Remuneraciones: Derecho Del TrabajoDocumento14 páginasEjercicio Liquidación de Remuneraciones: Derecho Del Trabajogenesis vergara padillaAún no hay calificaciones

- Solución TP 9Documento13 páginasSolución TP 9JuaniBaracatTombinoAún no hay calificaciones

- Subsidio Familiar - Seguridad SocialDocumento48 páginasSubsidio Familiar - Seguridad SocialGad ClothingAún no hay calificaciones

- Informe ExposiciónDocumento17 páginasInforme ExposiciónNayely noemi ApazaAún no hay calificaciones

- ANSES Prev-11-23-2014 Aplicación de la Bonificación por Zona Austral-Vigencia: 10/12/2014Documento8 páginasANSES Prev-11-23-2014 Aplicación de la Bonificación por Zona Austral-Vigencia: 10/12/2014Estudio Alvarezg AsociadosAún no hay calificaciones

- Impuesto a Las Ganancias Jurisprudencia 2024 CT Barragán S.a- Intereses ResarcitoriosDocumento7 páginasImpuesto a Las Ganancias Jurisprudencia 2024 CT Barragán S.a- Intereses ResarcitoriosEstudio Alvarezg AsociadosAún no hay calificaciones

- Prev-05!06!1998 Cálculo de La Prestación CompensatoriaDocumento4 páginasPrev-05!06!1998 Cálculo de La Prestación CompensatoriaEstudio Alvarezg AsociadosAún no hay calificaciones

- SeguridadSocial Normativa Jurisprudencia 2024 AFIP c Asociación Civil Club Ex Alumnos San AndrésDocumento3 páginasSeguridadSocial Normativa Jurisprudencia 2024 AFIP c Asociación Civil Club Ex Alumnos San AndrésEstudio Alvarezg AsociadosAún no hay calificaciones

- ANSES Prev-05-08-2019 Topes Máximos de HaberesDocumento18 páginasANSES Prev-05-08-2019 Topes Máximos de HaberesEstudio Alvarezg AsociadosAún no hay calificaciones

- SeguridadSocial Jurisprudencia 2021 Gioia José Luis-Aportes y ContribucionesDocumento3 páginasSeguridadSocial Jurisprudencia 2021 Gioia José Luis-Aportes y ContribucionesEstudio Alvarezg AsociadosAún no hay calificaciones

- Impuesto a Las Ganancias Sobre Haberes Previsionales Jurisprudencia 2024 Olga, María VeraDocumento8 páginasImpuesto a Las Ganancias Sobre Haberes Previsionales Jurisprudencia 2024 Olga, María VeraEstudio Alvarezg AsociadosAún no hay calificaciones

- IVA y Ganancias. Jurisprudencia 2024 M & S Mantenimiento y Servicios SA-DeTERMINACIÓN de OFICIODocumento15 páginasIVA y Ganancias. Jurisprudencia 2024 M & S Mantenimiento y Servicios SA-DeTERMINACIÓN de OFICIOEstudio Alvarezg AsociadosAún no hay calificaciones

- Procedimiento Tributario Jurisprudencia 2024 Diners Club Argentina SRL-Interes ResarcitorioDocumento10 páginasProcedimiento Tributario Jurisprudencia 2024 Diners Club Argentina SRL-Interes ResarcitorioEstudio Alvarezg AsociadosAún no hay calificaciones

- IMPUESTO a LAS GANANCIAS Jurisprudencia 2024 Oleaginosa Oeste S.a-determinacion de OficioDocumento14 páginasIMPUESTO a LAS GANANCIAS Jurisprudencia 2024 Oleaginosa Oeste S.a-determinacion de OficioEstudio Alvarezg AsociadosAún no hay calificaciones

- Jurisprudencia 2022 - de CASTRO JORGE ALBERTO C a.N.se.S. S Cobro de Pesos"Documento4 páginasJurisprudencia 2022 - de CASTRO JORGE ALBERTO C a.N.se.S. S Cobro de Pesos"Estudio Alvarezg AsociadosAún no hay calificaciones

- Ley 6556 - Caja de Jubilaciones y Pensiones Para Médicos SaltaDocumento10 páginasLey 6556 - Caja de Jubilaciones y Pensiones Para Médicos SaltaEstudio Alvarezg AsociadosAún no hay calificaciones

- Monotributo Jurisprudencia 2024 Ruiz, Sebastián Juan Matías-exclusion Del RegimenDocumento7 páginasMonotributo Jurisprudencia 2024 Ruiz, Sebastián Juan Matías-exclusion Del RegimenEstudio Alvarezg AsociadosAún no hay calificaciones

- SeguridadSocial Normativa Jurisprudencia 2021 PEREZ HUGO CESARMoratoria Previsional - Aportes y ContribucionesDocumento5 páginasSeguridadSocial Normativa Jurisprudencia 2021 PEREZ HUGO CESARMoratoria Previsional - Aportes y ContribucionesEstudio Alvarezg AsociadosAún no hay calificaciones

- SeguridadSocial Jurisprudencia “OIL M&S S.a-aportes y Contribuciones-prescripcionDocumento3 páginasSeguridadSocial Jurisprudencia “OIL M&S S.a-aportes y Contribuciones-prescripcionEstudio Alvarezg AsociadosAún no hay calificaciones

- SeguridadSocial Jurisprudencia 2021 CANCIO JUAN ALBERTO- Régimen Capitalización -Aportes y ContribucioneDocumento5 páginasSeguridadSocial Jurisprudencia 2021 CANCIO JUAN ALBERTO- Régimen Capitalización -Aportes y ContribucioneEstudio Alvarezg AsociadosAún no hay calificaciones

- SeguridadSocial Jurisprudencia 2021 CUTRI MARIA JULIA-Aportes y ContribucionesDocumento6 páginasSeguridadSocial Jurisprudencia 2021 CUTRI MARIA JULIA-Aportes y ContribucionesEstudio Alvarezg AsociadosAún no hay calificaciones

- SeguridadSocial Jurisprudencia 2021 Constructora Friedrich SRL -Retencion Indebida Aportes y ContribucionesDocumento21 páginasSeguridadSocial Jurisprudencia 2021 Constructora Friedrich SRL -Retencion Indebida Aportes y ContribucionesEstudio Alvarezg AsociadosAún no hay calificaciones

- Jurisprudencia 2022 - "MEDINA GENARO C a.N.se.S. S Reajustes Varios"Documento2 páginasJurisprudencia 2022 - "MEDINA GENARO C a.N.se.S. S Reajustes Varios"Estudio Alvarezg AsociadosAún no hay calificaciones

- Jurisprudencia 2022 - Luoni Pierri Gloria Josefina C Anses Sreajustes VariosDocumento5 páginasJurisprudencia 2022 - Luoni Pierri Gloria Josefina C Anses Sreajustes VariosEstudio Alvarezg AsociadosAún no hay calificaciones

- SeguridadSocial Jurisprudencia 2022 SI.me.LA. S.R.L -Caja de Jubilaciones y Pensiones Para Médicos Salta Aportes y ContribucionesDocumento3 páginasSeguridadSocial Jurisprudencia 2022 SI.me.LA. S.R.L -Caja de Jubilaciones y Pensiones Para Médicos Salta Aportes y ContribucionesEstudio Alvarezg AsociadosAún no hay calificaciones

- SeguridadSocial Jurisprudencia 2022 Jaureguiberry, Horacio Arturo -Aportes y ContribucionesDocumento12 páginasSeguridadSocial Jurisprudencia 2022 Jaureguiberry, Horacio Arturo -Aportes y ContribucionesEstudio Alvarezg AsociadosAún no hay calificaciones

- SeguridadSocial Jurisprudencia 2023 Moyano Sarmiento, - Aportes y ContribucionesDocumento18 páginasSeguridadSocial Jurisprudencia 2023 Moyano Sarmiento, - Aportes y ContribucionesEstudio Alvarezg AsociadosAún no hay calificaciones

- SeguridadSocial Jurisprudencia 2022 CLUB ATLÉTICO INDEPENDIENTE - Decreto 1212-2003 Aportes y ContribucionesDocumento11 páginasSeguridadSocial Jurisprudencia 2022 CLUB ATLÉTICO INDEPENDIENTE - Decreto 1212-2003 Aportes y ContribucionesEstudio Alvarezg AsociadosAún no hay calificaciones

- SeguridadSocial Jurisprudencia 2023 Pleimling Castro, Camila Agustina Aportes y ContribucionesDocumento5 páginasSeguridadSocial Jurisprudencia 2023 Pleimling Castro, Camila Agustina Aportes y ContribucionesEstudio Alvarezg AsociadosAún no hay calificaciones

- SeguridadSocial Jurisprudencia 2023 MUNICIPALIDAD de GALVEZ - Aportes y ContribucionesDocumento7 páginasSeguridadSocial Jurisprudencia 2023 MUNICIPALIDAD de GALVEZ - Aportes y ContribucionesEstudio Alvarezg AsociadosAún no hay calificaciones

- Circular Dp-024-2024 Casuísticas Que Ameritan Un Tratamiento Especial en Relación A La Optimización de Los Procesos de ControlpdfDocumento4 páginasCircular Dp-024-2024 Casuísticas Que Ameritan Un Tratamiento Especial en Relación A La Optimización de Los Procesos de ControlpdfEstudio Alvarezg AsociadosAún no hay calificaciones

- #SeguridadSocial Jurisprudencia GCBA S QUEJA - Regimen Docente Aportes No Retenidos A Los Afiliados DocentesDocumento13 páginas#SeguridadSocial Jurisprudencia GCBA S QUEJA - Regimen Docente Aportes No Retenidos A Los Afiliados DocentesEstudio Alvarezg AsociadosAún no hay calificaciones

- LEY 1.782 Régimen Provincial de Jubilaciones y Pensiones de Santa CruzDocumento64 páginasLEY 1.782 Régimen Provincial de Jubilaciones y Pensiones de Santa CruzEstudio Alvarezg AsociadosAún no hay calificaciones

- IVA Jurisprudencia 2024 Ingiba SRL -Impugnacion de OperacionesDocumento15 páginasIVA Jurisprudencia 2024 Ingiba SRL -Impugnacion de OperacionesEstudio Alvarezg AsociadosAún no hay calificaciones

- Control C. EcoleñosDocumento5 páginasControl C. EcoleñosJesús RodríguezAún no hay calificaciones

- Planificación FinancieraDocumento3 páginasPlanificación FinancieraPAOLA ANDREA RIVERA FLORESAún no hay calificaciones

- Módulo Desarrollado de Estadística ..Documento72 páginasMódulo Desarrollado de Estadística ..Ángel PereyraAún no hay calificaciones

- 10.4 Relación Costo BeneficioDocumento5 páginas10.4 Relación Costo BeneficioBrayanoox CastAún no hay calificaciones

- Anexo 9 Ficha de Visita Aúlica FebreroDocumento22 páginasAnexo 9 Ficha de Visita Aúlica Febreromaria100% (1)

- La Funcion de ProduccionDocumento4 páginasLa Funcion de ProduccionFrancy PerezAún no hay calificaciones

- Suxo GLOBALIZACIONDocumento3 páginasSuxo GLOBALIZACIONAlicia Mamani QuispeAún no hay calificaciones

- Manual House ManagerDocumento3 páginasManual House Managerclaudia peñaAún no hay calificaciones

- Catalogo Partida ElectricaDocumento262 páginasCatalogo Partida ElectricaGerard López CoronelAún no hay calificaciones

- Cotizacion Presupuesto Ut Energy CastillaDocumento2 páginasCotizacion Presupuesto Ut Energy CastillaCarlos Andres Rondon RuedaAún no hay calificaciones

- Trabajo Final ProyectosDocumento29 páginasTrabajo Final ProyectosMâŕčö ČhAún no hay calificaciones

- Taller 1 Administración Financiera - 20-2Documento2 páginasTaller 1 Administración Financiera - 20-2Angie Castellanos SoteloAún no hay calificaciones

- Resumen EjecutivoDocumento12 páginasResumen EjecutivoEsmulsa Sac TarmaAún no hay calificaciones

- A441 - Estado de Situación Financiera - Refineria La PampillaDocumento6 páginasA441 - Estado de Situación Financiera - Refineria La PampillaGustavo ReyesAún no hay calificaciones

- Conta Tarea 3Documento3 páginasConta Tarea 3iram molarAún no hay calificaciones

- El Caso InterbolsaDocumento3 páginasEl Caso InterbolsaDarly Ospina MoncadaAún no hay calificaciones

- Trabajo TallerDocumento2 páginasTrabajo TallerEdilberto David CausilAún no hay calificaciones

- Parcial Final Contabilidad Financiera IIDocumento8 páginasParcial Final Contabilidad Financiera IILuisa FernandaAún no hay calificaciones

- Pauta Solemne 2. A. Fin. 2020 2Documento8 páginasPauta Solemne 2. A. Fin. 2020 2admmobilhutAún no hay calificaciones

- Marrón Naranja Rosa Neutral Delicado Moda Orgánica Presentación de MarketingDocumento17 páginasMarrón Naranja Rosa Neutral Delicado Moda Orgánica Presentación de MarketingAlejandro VeraAún no hay calificaciones

- La División de La EconomíaDocumento2 páginasLa División de La EconomíaANTONIO DE JESUS AVILA GONZALEZAún no hay calificaciones

- CALCULO II - Practico 4 y 5Documento4 páginasCALCULO II - Practico 4 y 5Serrano GiovannyAún no hay calificaciones

- Ejercicio de Planeamiento Agregado Inicial - Datos - Metodo de Nivelacion y Persecucion - SolucionadoDocumento12 páginasEjercicio de Planeamiento Agregado Inicial - Datos - Metodo de Nivelacion y Persecucion - SolucionadoAngel Miguel Delgado TapahuascoAún no hay calificaciones

- Municipalidad Provincial San Antonio de Putina: PresentacionDocumento311 páginasMunicipalidad Provincial San Antonio de Putina: PresentacionNelson KevinAún no hay calificaciones

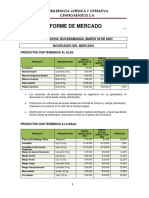

- Informe de Mercado Marzo 30 de 2023Documento10 páginasInforme de Mercado Marzo 30 de 2023Jonathan AlvarezAún no hay calificaciones

- Procedimiento para La Implementacion de Un Sistema de Costo.Documento9 páginasProcedimiento para La Implementacion de Un Sistema de Costo.fabiola padillaAún no hay calificaciones

- Actividad#1 CONTDocumento10 páginasActividad#1 CONTMarialejandra BartuanoAún no hay calificaciones

- OrdenDeCompra 76.451.155-7 51619Documento1 páginaOrdenDeCompra 76.451.155-7 51619kevin yissiAún no hay calificaciones

- Evaluacion Unidad 1Documento8 páginasEvaluacion Unidad 1karem garizabalAún no hay calificaciones

- Generalidades y Criterios de Muros de ContenciónDocumento5 páginasGeneralidades y Criterios de Muros de ContenciónJaime Jefferson Jalca AvilaAún no hay calificaciones