También podría gustarte

- Previsión social: Guía práctica. Fiscal, laboral y de seguridad socialDe EverandPrevisión social: Guía práctica. Fiscal, laboral y de seguridad socialAún no hay calificaciones

- Ejercicios Practicos Impuesto de Renta y ComplementariosDocumento3 páginasEjercicios Practicos Impuesto de Renta y ComplementariosMaria Alejandra CampilloAún no hay calificaciones

- Actividad 4Documento7 páginasActividad 4Sarah MuñozAún no hay calificaciones

- Tarea 1 Planeacion EstrategicaDocumento8 páginasTarea 1 Planeacion EstrategicaCinthia Sarahi GutierrezAún no hay calificaciones

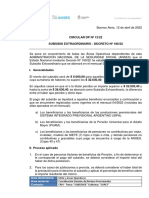

- Circular 16 - 21 - ANSeS (DP) Subsidio Extraordinario $1500 - Decreto 218-21Documento4 páginasCircular 16 - 21 - ANSeS (DP) Subsidio Extraordinario $1500 - Decreto 218-21Estudio Alvarezg AsociadosAún no hay calificaciones

- UntitledDocumento7 páginasUntitledYURY VALENTINA MAHECHA SILVAAún no hay calificaciones

- Parcial de Tributaria.Documento4 páginasParcial de Tributaria.Fabian ArevaloAún no hay calificaciones

- Instructivo AriDocumento3 páginasInstructivo AriyeseniaAún no hay calificaciones

- Metodologia para El Calculo Del Impuesto 2022Documento11 páginasMetodologia para El Calculo Del Impuesto 2022Matiaa MendozaAún no hay calificaciones

- Presentacion IIDocumento36 páginasPresentacion IIYeimi Alexandra Torres EscorciaAún no hay calificaciones

- Circular 12 - 22 - ANSeS (DP) Subsidio Extraordinario $6000Documento4 páginasCircular 12 - 22 - ANSeS (DP) Subsidio Extraordinario $6000Estudio Alvarezg AsociadosAún no hay calificaciones

- Trabajo Renta y Complementarios de Personas NaturalesDocumento5 páginasTrabajo Renta y Complementarios de Personas NaturalesTatiana CastañedaAún no hay calificaciones

- Gcias 4 Cat 2022Documento129 páginasGcias 4 Cat 2022Emilia LobattoAún no hay calificaciones

- ACTIVIDAD 1 Procedimiento TributarioDocumento13 páginasACTIVIDAD 1 Procedimiento Tributariojhon alexanerdAún no hay calificaciones

- Retroalimentacion Segunda Entrega Módulo Impuesto A La Renta-1Documento19 páginasRetroalimentacion Segunda Entrega Módulo Impuesto A La Renta-1Pablo CarmonaAún no hay calificaciones

- ReformaDocumento4 páginasReformalorenaAún no hay calificaciones

- Examen de TributaciónDocumento11 páginasExamen de TributaciónJefferson LoorAún no hay calificaciones

- CIRCULAR DP #12-22 SUBSIDIO EXTRAORDINARIO - DECRETO No 180-22Documento6 páginasCIRCULAR DP #12-22 SUBSIDIO EXTRAORDINARIO - DECRETO No 180-22Estudio Alvarezg AsociadosAún no hay calificaciones

- ACT1Documento16 páginasACT1Anlly Carolina RAMIREZ CUERVOAún no hay calificaciones

- Deducciones en Contabilidad Tributaria - ColombiaDocumento12 páginasDeducciones en Contabilidad Tributaria - ColombiaSteven PeñalozaAún no hay calificaciones

- TAREA INDIVIDUAL PLANEACIÓN FISCAL 1erDocumento7 páginasTAREA INDIVIDUAL PLANEACIÓN FISCAL 1erMaria Del Carmen SantosAún no hay calificaciones

- Mayo. 2021 Tarea 1 CNT 247 1er. PDocumento6 páginasMayo. 2021 Tarea 1 CNT 247 1er. PRamon JimenezAún no hay calificaciones

- Unipamplona Cuestionario Tributaria Ii Renta Personas NaturalesDocumento2 páginasUnipamplona Cuestionario Tributaria Ii Renta Personas NaturalesHectorAún no hay calificaciones

- Boletín 002 - Disponible El Formulario de Proyección de Gastos Personales para El Año 2022Documento2 páginasBoletín 002 - Disponible El Formulario de Proyección de Gastos Personales para El Año 2022karla mendozaAún no hay calificaciones

- Renta y Complementarios de Personas NaturalesDocumento14 páginasRenta y Complementarios de Personas NaturalesOLGA LUCIA GALLO RUIZ100% (1)

- Circular 29 - 21 - ANSeS (DP) - Haber Subsidio Extraoridnario $5000Documento3 páginasCircular 29 - 21 - ANSeS (DP) - Haber Subsidio Extraoridnario $5000Estudio Alvarezg AsociadosAún no hay calificaciones

- Examen Impuestos 1Documento4 páginasExamen Impuestos 1micaelsomsanuckAún no hay calificaciones

- Renta Personas NaturalesDocumento5 páginasRenta Personas NaturalesKAREN MARCELA OJEDA ALVAREZAún no hay calificaciones

- Papeleta de SuedoDocumento9 páginasPapeleta de SuedoFranklin Alejo BustencioAún no hay calificaciones

- Grupo 14 Actividad 7 Taller Renta Diplomado Tributaria OPDocumento48 páginasGrupo 14 Actividad 7 Taller Renta Diplomado Tributaria OPcesar camilo muñoz bajoneroAún no hay calificaciones

- Control 8 Liquidacion, Pago Liquidaciones Anuales Iacc RentaDocumento5 páginasControl 8 Liquidacion, Pago Liquidaciones Anuales Iacc RentaPatricio EscobarAún no hay calificaciones

- Apuntes Classroom Irpf Rtos Trabajo 23-24Documento14 páginasApuntes Classroom Irpf Rtos Trabajo 23-24Diego Rubio SalvadorAún no hay calificaciones

- Preguntas Frecuentes de Impuesto A Las GananciasDocumento5 páginasPreguntas Frecuentes de Impuesto A Las Ganancias12345yaniAún no hay calificaciones

- BOLETÍN No 2022 04 A LOS EMPLEADORES QUE ACTÚEN EN CALIDAD DE AGENTES DE RETENCIÓN EN LA FUENTE DEL IR DE SUS TRABAJADORESDocumento5 páginasBOLETÍN No 2022 04 A LOS EMPLEADORES QUE ACTÚEN EN CALIDAD DE AGENTES DE RETENCIÓN EN LA FUENTE DEL IR DE SUS TRABAJADORESHenry RiosAún no hay calificaciones

- Tarea Semana 8Documento8 páginasTarea Semana 8Robinson RojasAún no hay calificaciones

- RC IvaDocumento13 páginasRC IvapabloAún no hay calificaciones

- Caso 1Documento6 páginasCaso 1erika menesesAún no hay calificaciones

- Caso 1Documento6 páginasCaso 1erika menesesAún no hay calificaciones

- Vallecillo Seminario Reglamento LCTDocumento92 páginasVallecillo Seminario Reglamento LCTNadines14Aún no hay calificaciones

- Cedula Pensiones ExposicionDocumento6 páginasCedula Pensiones ExposicionsebastianAún no hay calificaciones

- Nominas Paso A PasoDocumento12 páginasNominas Paso A PasomagicnaninAún no hay calificaciones

- Conceptos de Retención en La Fuente en Personas NaturalesDocumento4 páginasConceptos de Retención en La Fuente en Personas Naturalesjersonr87Aún no hay calificaciones

- Material Capacitación y Certificación Sobre Reforma TributariaDocumento117 páginasMaterial Capacitación y Certificación Sobre Reforma TributariaHedmer PalaciosAún no hay calificaciones

- Contratistas Competitivos. Aspectos Tributarios de La NóminaDocumento55 páginasContratistas Competitivos. Aspectos Tributarios de La NóminaKatherine RodriguezAún no hay calificaciones

- Dec - Jur-Convertido PNDocumento2 páginasDec - Jur-Convertido PNRICARDO DIAZAún no hay calificaciones

- 2021 11 22 22 32 37 190113780 George Cristofer Downs Lopez S10-SEGUNDA-EVAL - LegislacionDocumento5 páginas2021 11 22 22 32 37 190113780 George Cristofer Downs Lopez S10-SEGUNDA-EVAL - LegislacionTecnogamesAún no hay calificaciones

- Cómo Calcular El Isr para Empleados en Relación de DependenciaDocumento3 páginasCómo Calcular El Isr para Empleados en Relación de DependenciaEdson López100% (1)

- Taller de Retencion Salarios CasaDocumento8 páginasTaller de Retencion Salarios CasaJanneth GonzalezAún no hay calificaciones

- Claudiavera - Semana 8 Impuesto A La RentaDocumento6 páginasClaudiavera - Semana 8 Impuesto A La Rentaclaudia veraAún no hay calificaciones

- Certificacion Retencion Declaracion Juramentada 2019Documento2 páginasCertificacion Retencion Declaracion Juramentada 2019Dianita RodriguezAún no hay calificaciones

- Taller de Nomina y Prestaciones SocialesDocumento3 páginasTaller de Nomina y Prestaciones Socialeswilson castilloAún no hay calificaciones

- S02 Semana 02 Ca Sector TributacionDocumento10 páginasS02 Semana 02 Ca Sector TributacionTatiana Díaz FarfánAún no hay calificaciones

- Formulario 210 2021Documento43 páginasFormulario 210 2021Maria Camila HERNANDEZ GUERRAAún no hay calificaciones

- Directrices para La Presentación de La Proyeccion de Gastos Personales 2023Documento9 páginasDirectrices para La Presentación de La Proyeccion de Gastos Personales 2023Last ZetaAún no hay calificaciones

- Formulario 210 2021Documento43 páginasFormulario 210 2021cristian gaitan0% (1)

- Grupo #7 IRDocumento20 páginasGrupo #7 IRSTEFANIEAún no hay calificaciones

- TALLER No 3Documento1 páginaTALLER No 3lucas giraldoAún no hay calificaciones

- Cambios Reforma Tributaria 2022Documento4 páginasCambios Reforma Tributaria 2022Jhoana Carolina Chindoy ChasoyAún no hay calificaciones

- 2021 11 30 18 50 56 190113967 REPROGRAMACION-S10 Marvin NavarroDocumento3 páginas2021 11 30 18 50 56 190113967 REPROGRAMACION-S10 Marvin NavarroTecnogamesAún no hay calificaciones

- Acta Entraga Equipo CelularDocumento2 páginasActa Entraga Equipo CelularPirlo CueshoAún no hay calificaciones

- Medios InalambricosDocumento3 páginasMedios InalambricosAlfa Gear100% (2)

- Arduino Programing Notebook ESDocumento45 páginasArduino Programing Notebook ESEstefania LondoñoAún no hay calificaciones

- Actividad 2 Numeros BinariosDocumento7 páginasActividad 2 Numeros BinariosPirlo CueshoAún no hay calificaciones

- Certificado JudicialDocumento1 páginaCertificado JudicialCarlos AgudeloAún no hay calificaciones

- Glosario de Términos y Significados Empleados en La Prevención Del Maltrato InfantilDocumento19 páginasGlosario de Términos y Significados Empleados en La Prevención Del Maltrato Infantilsilvana mayorcaAún no hay calificaciones

- Festival de DanzasDocumento4 páginasFestival de DanzasKhriz Snaijder Robles LandeonAún no hay calificaciones

- Mga CubiertaDocumento26 páginasMga CubiertaDaniel Tolosa MedinaAún no hay calificaciones

- Obras Artísticas de HidalgoDocumento10 páginasObras Artísticas de HidalgoPEDRO EMMANUEL SOLIS VELAZQUEZAún no hay calificaciones

- Inventario FifoDocumento3 páginasInventario FifoMacalu MacaluAún no hay calificaciones

- Cuestionario DELTA (Autoguardado)Documento17 páginasCuestionario DELTA (Autoguardado)Luis GranizoAún no hay calificaciones

- Carta LuzDocumento3 páginasCarta LuzLEYDER RODRIGUEZAún no hay calificaciones

- Evaluación de Riesgos TranspesaDocumento34 páginasEvaluación de Riesgos TranspesaMirnaYulissaCabreraZavaletaAún no hay calificaciones

- Lectura 22 La Hormiga Que Quería Ser EscritoraDocumento5 páginasLectura 22 La Hormiga Que Quería Ser EscritoraLUISCHOMBAAún no hay calificaciones

- Diagnósticos Psicológicos Fase 1Documento14 páginasDiagnósticos Psicológicos Fase 1マウリシオ マウリシオ100% (1)

- Educacion Superior InclusivaDocumento300 páginasEducacion Superior InclusivaRamiro JimenezAún no hay calificaciones

- Monedas Conmemorativas PeruDocumento2 páginasMonedas Conmemorativas PeruMiguel FernándezAún no hay calificaciones

- Dennis Michael Vega Sotelo - Visita Intima y La Realidad PenitenciariaDocumento24 páginasDennis Michael Vega Sotelo - Visita Intima y La Realidad PenitenciariaRuben Yanqui MachacaAún no hay calificaciones

- Manual Volvo EspDocumento12 páginasManual Volvo EspBryan MateoAún no hay calificaciones

- 5to - Laboratorio 2Documento2 páginas5to - Laboratorio 2Heyssen Dueñes ChávezAún no hay calificaciones

- Folleto DocentesDocumento11 páginasFolleto Docentesyimi palmaAún no hay calificaciones

- Bases Mundialito 2022Documento6 páginasBases Mundialito 2022Josimar Rodrigo De La Cruz ChuquimangoAún no hay calificaciones

- Decálogo Del Perfecto Cuentista - Horacio QuirogaDocumento1 páginaDecálogo Del Perfecto Cuentista - Horacio QuirogaFiorella LopezAún no hay calificaciones

- Para El IusrealismoDocumento33 páginasPara El IusrealismoEsmeralda AguayoAún no hay calificaciones

- CastellanoDocumento14 páginasCastellanogabriela romero0% (1)

- Deber de Coherncia y Venire Contra Factum Propio-Mariana BernalDocumento33 páginasDeber de Coherncia y Venire Contra Factum Propio-Mariana BernalVictor RicardoAún no hay calificaciones

- RAC 160 - Seguridad de La Aviación CivilDocumento119 páginasRAC 160 - Seguridad de La Aviación CivilAnonymous OFTUeE6Aún no hay calificaciones

- Estatuto Nuevas IdeasDocumento31 páginasEstatuto Nuevas IdeasOscar Roberto Recinos CañasAún no hay calificaciones

- Poder General Administración Antonia M A Luis Ignacio M Rev. HEMDocumento5 páginasPoder General Administración Antonia M A Luis Ignacio M Rev. HEMEduardoOlivaresAún no hay calificaciones

- C1S1 para Ti CNSDocumento18 páginasC1S1 para Ti CNSCalzado IsmanaAún no hay calificaciones

- ManualDocumento7 páginasManualAnyhelo VivasAún no hay calificaciones

- RCD 004-2018-OEFA Infracciones Administrativas en El Sector IndustriaDocumento4 páginasRCD 004-2018-OEFA Infracciones Administrativas en El Sector Industrialuis norabuenaAún no hay calificaciones

- Curso de Ventas Cerradores PerrosDocumento9 páginasCurso de Ventas Cerradores Perrosgarda70Aún no hay calificaciones

- CUL-PjOsSplY J82pEr2tlEe4wDocumento2 páginasCUL-PjOsSplY J82pEr2tlEe4wRaulito HpAún no hay calificaciones

- Actualizacion Procedimiento Trabajo Seguro Sierra de CintaDocumento12 páginasActualizacion Procedimiento Trabajo Seguro Sierra de CintaPablo FloresAún no hay calificaciones

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Gana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineDe EverandGana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineCalificación: 5 de 5 estrellas5/5 (1)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- El mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasDe EverandEl mercado del forex de una forma sencilla: La guía de introducción al Mercado del Forex y de estrategias de trading más eficaces en el sector de las divisasCalificación: 4.5 de 5 estrellas4.5/5 (26)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Marketing digital que funciona: Planifica tu estrategia e invierte con cabezaDe EverandMarketing digital que funciona: Planifica tu estrategia e invierte con cabezaCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Negociar, ruta hacia el éxito: Estrategias y habilidades esencialesDe EverandNegociar, ruta hacia el éxito: Estrategias y habilidades esencialesCalificación: 4 de 5 estrellas4/5 (22)

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)