También podría gustarte

- Proyecto Aplicacion IIE - RCADocumento16 páginasProyecto Aplicacion IIE - RCARoman Chavarria Arreola100% (3)

- Contabilidad FinancieraDocumento17 páginasContabilidad FinancieraKikote Mix100% (1)

- Practica 1. Estados FinancierosDocumento12 páginasPractica 1. Estados Financierosleticia anahid arellanos100% (1)

- Informe - Estado de ResultadosDocumento36 páginasInforme - Estado de ResultadosANTHONY STEVEN CASTRO ROJASAún no hay calificaciones

- Apalancamiento FinancieroDocumento23 páginasApalancamiento FinancieroHEINY HENDERSONAún no hay calificaciones

- UNIDAD 5 de Planeacion FinancieraDocumento9 páginasUNIDAD 5 de Planeacion FinancieraBryam Rencheria Alcazar LìrioAún no hay calificaciones

- Caso Práctico de Indicadores de Rentabilidad de CapitalDocumento22 páginasCaso Práctico de Indicadores de Rentabilidad de Capitalmeliza50% (2)

- Bases Conceptuales ContablesDocumento20 páginasBases Conceptuales ContablesValentina Polania ReinosoAún no hay calificaciones

- Diagnostico Financiero de La EmpresaDocumento30 páginasDiagnostico Financiero de La EmpresaVega R Jose0% (1)

- Ejercicio de Estado Financiero PROFORMA PDFDocumento4 páginasEjercicio de Estado Financiero PROFORMA PDFLeysi GonzalezAún no hay calificaciones

- Ejercicios de Estados de ResultadosDocumento8 páginasEjercicios de Estados de ResultadosALONDRAAún no hay calificaciones

- Apalancamiento 2 ADocumento7 páginasApalancamiento 2 AHeydy Maryury Sierra ReyesAún no hay calificaciones

- Contaduria Publica UNAHDocumento10 páginasContaduria Publica UNAHAshly Hillary VásquezAún no hay calificaciones

- Apalancamiento FINANCIERODocumento15 páginasApalancamiento FINANCIEROKaTherineFernandezMendezAún no hay calificaciones

- Apalancamiento FinalDocumento15 páginasApalancamiento FinalDelsy AhimilycAún no hay calificaciones

- Fundamentos de FinanzasDocumento76 páginasFundamentos de FinanzasCarlo NavarreteAún no hay calificaciones

- Rentabilidad Financiera RoeDocumento7 páginasRentabilidad Financiera RoeJuan SerranoAún no hay calificaciones

- Maria Carolina HinojosaDocumento11 páginasMaria Carolina Hinojosaalvaro molinaAún no hay calificaciones

- PP A4 Vargas GarciaDocumento11 páginasPP A4 Vargas GarciaMoniik Alelii EspAún no hay calificaciones

- Contabilidad Módulo 4Documento23 páginasContabilidad Módulo 4rossalinas2000Aún no hay calificaciones

- Informe EstadoDeResultadosDocumento16 páginasInforme EstadoDeResultadosEstefany GonzalesAún no hay calificaciones

- Estado de Resultados IntegralesDocumento15 páginasEstado de Resultados IntegralesZona RemixAún no hay calificaciones

- Guia de Administracion FinancieraDocumento76 páginasGuia de Administracion Financieramarentes2488100% (1)

- Apalancamiento 1Documento7 páginasApalancamiento 1Heydy Maryury Sierra ReyesAún no hay calificaciones

- Disena Plan Financiero EmpresaDocumento9 páginasDisena Plan Financiero EmpresagilbertomjcAún no hay calificaciones

- Monografia de Estados FinancierosDocumento21 páginasMonografia de Estados Financieros02-CF-FC-SOFIA ISABEL PICHARDO TAPARAAún no hay calificaciones

- Principios de ContabilidadDocumento31 páginasPrincipios de Contabilidadosiris gonzalezAún no hay calificaciones

- Gerencia Financiera Entrega FinalDocumento10 páginasGerencia Financiera Entrega FinaljasbleidyAún no hay calificaciones

- Actividad Evaluativa - Eje 3 Planeacion FinancieraDocumento13 páginasActividad Evaluativa - Eje 3 Planeacion FinancieraDaniel Saul Borbon OñateAún no hay calificaciones

- Utimo Trabajo Imprimir Jueves ROE Y ROADocumento14 páginasUtimo Trabajo Imprimir Jueves ROE Y ROAKaren GuevaraAún no hay calificaciones

- Gerencia Financiera Entrega FinalDocumento10 páginasGerencia Financiera Entrega FinaljasbleidyAún no hay calificaciones

- Actividad 8 AnalisisDocumento9 páginasActividad 8 AnalisisErwin SuarezAún no hay calificaciones

- Investigacion de TopicosDocumento12 páginasInvestigacion de Topicosleidyha057Aún no hay calificaciones

- INFORME Cont - Finan. GRUPO 1Documento16 páginasINFORME Cont - Finan. GRUPO 1Anjeli B. Pajilla R.Aún no hay calificaciones

- Finanzas 2do AvanceDocumento8 páginasFinanzas 2do AvanceKathy Cerna RosalesAún no hay calificaciones

- Apalancamiento Financiero, Operativo y MixtoDocumento17 páginasApalancamiento Financiero, Operativo y MixtoJONE JESSICA ZEVALLOS NAUPAYAún no hay calificaciones

- Cont, Bancaria Lucy 28-3Documento22 páginasCont, Bancaria Lucy 28-3Lucy SánchezAún no hay calificaciones

- Estados de Resultado Tarea 1Documento7 páginasEstados de Resultado Tarea 1lolAún no hay calificaciones

- Informe EstadoDeResultados-KAT28ACERDocumento15 páginasInforme EstadoDeResultados-KAT28ACEREstefany GonzalesAún no hay calificaciones

- Trigueña Parte 1Documento11 páginasTrigueña Parte 1Alma SalasAún no hay calificaciones

- Actividad 1 - Nivelación Principios de FinanzasDocumento12 páginasActividad 1 - Nivelación Principios de FinanzasAngie Lorayne GranadosAún no hay calificaciones

- Análisis FinancieroDocumento10 páginasAnálisis FinancieroNayely CastellanosAún no hay calificaciones

- Estado de ResultadosDocumento15 páginasEstado de ResultadosAbel OsesAún no hay calificaciones

- Act Eje IV Gestion FinancieraDocumento13 páginasAct Eje IV Gestion FinancieraLisbeth SachicaAún no hay calificaciones

- El Estado de Situación Financiera Y El Estado de ResultadosDocumento9 páginasEl Estado de Situación Financiera Y El Estado de ResultadosShark.oriAún no hay calificaciones

- DAE. M6 (Development and Entrepreneurship. Módulo 6)Documento22 páginasDAE. M6 (Development and Entrepreneurship. Módulo 6)Juan ObandoAún no hay calificaciones

- Aportacion1 Foro CASO LA TRIGUEÑADocumento8 páginasAportacion1 Foro CASO LA TRIGUEÑAAlma SalasAún no hay calificaciones

- Gaif U1 Ea NaqmDocumento11 páginasGaif U1 Ea NaqmTroyRamosAún no hay calificaciones

- Apalancamiento y Estructura de Capital-1Documento57 páginasApalancamiento y Estructura de Capital-1ÁngelGonzález100% (2)

- 3.2medero Gutierrez AbelDocumento13 páginas3.2medero Gutierrez AbelJorge Martínez BarriosAún no hay calificaciones

- Balance General 11-03-2022Documento10 páginasBalance General 11-03-2022Wendy Zarahy GuerraAún no hay calificaciones

- Metodo de Razones A Empresa Integral S.A DE S.VDocumento18 páginasMetodo de Razones A Empresa Integral S.A DE S.VItzi CruzAún no hay calificaciones

- Analisis Balance General y Estado de ResultadosDocumento20 páginasAnalisis Balance General y Estado de ResultadosArias_07Aún no hay calificaciones

- ACTIVIDAD 8 - Grupo 3Documento12 páginasACTIVIDAD 8 - Grupo 3Fadhia MartinezAún no hay calificaciones

- Control y Finanzas AgroindustrialDocumento32 páginasControl y Finanzas AgroindustrialP.r. JHuberAún no hay calificaciones

- Universidad Abierta para Adultos Uapa: Escuela de Negocios Licenciatura en Contabilidad Empresarial TemaDocumento6 páginasUniversidad Abierta para Adultos Uapa: Escuela de Negocios Licenciatura en Contabilidad Empresarial TemaDD EXPRESSAún no hay calificaciones

- Actividad 2 - Informe Ejecutivo IDocumento9 páginasActividad 2 - Informe Ejecutivo Ipaola quevedoAún no hay calificaciones

- Estado de ResultadosDocumento10 páginasEstado de ResultadosCarlosAún no hay calificaciones

- Tema #4 - Análisis de Estados FinancierosDocumento16 páginasTema #4 - Análisis de Estados FinancierosMaximo MendozaAún no hay calificaciones

- Analisis EconomicoDocumento122 páginasAnalisis EconomicoMafe SalazarAún no hay calificaciones

- Cuestionario DupontDocumento14 páginasCuestionario DupontFabiana Hinojosa BarreraAún no hay calificaciones

- Apalancamiento TotalDocumento14 páginasApalancamiento TotalDiana MotivarAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Vuélvete un maestro planificador del presupuesto empresarialDe EverandVuélvete un maestro planificador del presupuesto empresarialAún no hay calificaciones

- Fondos de Inversion ExtranjeraDocumento40 páginasFondos de Inversion ExtranjeraHeydy Maryury Sierra ReyesAún no hay calificaciones

- MicroeconomiaDocumento3 páginasMicroeconomiaHeydy Maryury Sierra ReyesAún no hay calificaciones

- FORO Gerencia 2Documento1 páginaFORO Gerencia 2Heydy Maryury Sierra ReyesAún no hay calificaciones

- Apalancamiento 1Documento7 páginasApalancamiento 1Heydy Maryury Sierra ReyesAún no hay calificaciones

- Cartas Solicitud Informacion - AuditoriaDocumento2 páginasCartas Solicitud Informacion - AuditoriaHeydy Maryury Sierra ReyesAún no hay calificaciones

- Analisis de Datos de EpidemiologiaDocumento3 páginasAnalisis de Datos de EpidemiologiaHeydy Maryury Sierra ReyesAún no hay calificaciones

- Ucompensar: Actividad de AprendizajeDocumento10 páginasUcompensar: Actividad de AprendizajeHeydy Maryury Sierra ReyesAún no hay calificaciones

- Curso Simulación Financiera: Unidad 4. Análisis de SensibilidadDocumento11 páginasCurso Simulación Financiera: Unidad 4. Análisis de SensibilidadHeydy Maryury Sierra ReyesAún no hay calificaciones

- Cultura, Organizaciones y AntropologiaDocumento9 páginasCultura, Organizaciones y AntropologiaHeydy Maryury Sierra ReyesAún no hay calificaciones

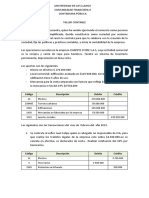

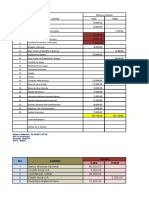

- Taller ContableDocumento3 páginasTaller ContableHeydy Maryury Sierra ReyesAún no hay calificaciones

- Teoria HumanistaDocumento13 páginasTeoria HumanistaHeydy Maryury Sierra ReyesAún no hay calificaciones

- Actividad Simulación Financiera - 4 de MarzoDocumento2 páginasActividad Simulación Financiera - 4 de MarzoHeydy Maryury Sierra ReyesAún no hay calificaciones

- Antropológicos - AborigenesDocumento97 páginasAntropológicos - AborigenesHeydy Maryury Sierra ReyesAún no hay calificaciones

- Biodiversidad e - Pobreza y DesarrolloDocumento56 páginasBiodiversidad e - Pobreza y DesarrolloHeydy Maryury Sierra ReyesAún no hay calificaciones

- Agropecuario Ydivision PoliticaDocumento55 páginasAgropecuario Ydivision PoliticaHeydy Maryury Sierra ReyesAún no hay calificaciones

- Folleto Movimiento Social Por La Diversidad SexualDocumento2 páginasFolleto Movimiento Social Por La Diversidad SexualHeydy Maryury Sierra ReyesAún no hay calificaciones

- Tipos de MercadosDocumento11 páginasTipos de MercadosHeydy Maryury Sierra ReyesAún no hay calificaciones

- Tipos de MercadosDocumento11 páginasTipos de MercadosHeydy Maryury Sierra ReyesAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualHeydy Maryury Sierra ReyesAún no hay calificaciones

- Sociología Empresarial.2Documento1 páginaSociología Empresarial.2Heydy Maryury Sierra ReyesAún no hay calificaciones

- Diversidad SexualDocumento33 páginasDiversidad SexualHeydy Maryury Sierra ReyesAún no hay calificaciones

- Folleto Movimiento Social Por La Diversidad SexualDocumento2 páginasFolleto Movimiento Social Por La Diversidad SexualHeydy Maryury Sierra ReyesAún no hay calificaciones

- Diversidad SexualDocumento33 páginasDiversidad SexualHeydy Maryury Sierra ReyesAún no hay calificaciones

- Folleto Movimiento Social Por La Diversidad SexualDocumento2 páginasFolleto Movimiento Social Por La Diversidad SexualHeydy Maryury Sierra ReyesAún no hay calificaciones

- Hoja de TrabajoDocumento19 páginasHoja de TrabajoJas MarielaAún no hay calificaciones

- Taller Tarea 3-Grupo - 212018 - 18Documento38 páginasTaller Tarea 3-Grupo - 212018 - 18Jaime LopezAún no hay calificaciones

- Ejercicios de Finanzas EmpresarialesDocumento5 páginasEjercicios de Finanzas Empresarialesslot33% (3)

- Desafío Semana 2. Orientación 1Documento8 páginasDesafío Semana 2. Orientación 1Mauricio Javier Mella VasquezAún no hay calificaciones

- CuestionarioDocumento10 páginasCuestionarioVane OrtizAún no hay calificaciones

- 0.1 Auditoria de Resultados Caso No. 1Documento6 páginas0.1 Auditoria de Resultados Caso No. 1Cristy CulajayAún no hay calificaciones

- M5 U3 A1 NOAJ ReflexionDocumento11 páginasM5 U3 A1 NOAJ ReflexionNohemi AguiñigaAún no hay calificaciones

- Calculos para Nominas y TCSDocumento1 páginaCalculos para Nominas y TCSOrquesta Filarmónica Cervantina de las 25 villasAún no hay calificaciones

- Sistema de Contabilidad Integral Aispel COIDocumento28 páginasSistema de Contabilidad Integral Aispel COIMartha ElenaAún no hay calificaciones

- BG Er FeDocumento11 páginasBG Er FeMarilynAún no hay calificaciones

- Capitalización de CostosDocumento3 páginasCapitalización de Costoslunaks519Aún no hay calificaciones

- Modelo Financiero E1-1Documento14 páginasModelo Financiero E1-1Kassandra WhelzelAún no hay calificaciones

- Documento 3Documento6 páginasDocumento 3KarenAún no hay calificaciones

- Tarea 5 - Desarrollar La Evaluación Nacional Aplicando Los Fundamentos de Las Tres UnidadesDocumento9 páginasTarea 5 - Desarrollar La Evaluación Nacional Aplicando Los Fundamentos de Las Tres UnidadesTatan Rodriguez Bucheli100% (2)

- Metodo Basado en Vida UtilDocumento12 páginasMetodo Basado en Vida UtilAmparo SanungaAún no hay calificaciones

- Solucionario Administracion Financiera y Presupuestaria IDocumento14 páginasSolucionario Administracion Financiera y Presupuestaria IAnthony CumbaAún no hay calificaciones

- Parcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - ESTADOS FINANCIEROS BASICOS Y CONSOLIDACION - (GRUPO4)Documento12 páginasParcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - ESTADOS FINANCIEROS BASICOS Y CONSOLIDACION - (GRUPO4)LORAINE PAREJOAún no hay calificaciones

- Marco Conceptual y NIC 1Documento10 páginasMarco Conceptual y NIC 1LeydyAún no hay calificaciones

- Quiz Semana 2 Gerencia FinancieraDocumento26 páginasQuiz Semana 2 Gerencia FinancieraBrianStronda0% (1)

- Guia de Ejercicios Costos 2022-1Documento31 páginasGuia de Ejercicios Costos 2022-1Valerie HerreraAún no hay calificaciones

- Analisis Vertical y Horizontal 2020-2019Documento11 páginasAnalisis Vertical y Horizontal 2020-2019Emily MerinoAún no hay calificaciones

- Práctica para Taller de GraduaciónDocumento2 páginasPráctica para Taller de GraduaciónRuth Noemi Antonio LlanqueAún no hay calificaciones

- Caso PrácticoDocumento3 páginasCaso PrácticoShirley Reynaldo ChumpitazAún no hay calificaciones

- Informe Final BusinessChefDocumento7 páginasInforme Final BusinessChefGeovanny BogantesAún no hay calificaciones

- Trabajo de Contabilidad TerminadoDocumento70 páginasTrabajo de Contabilidad TerminadoDaniel Pacay100% (1)

- Introduccion A Las Finanzas Corporativas - Felipe Mejia M.Documento230 páginasIntroduccion A Las Finanzas Corporativas - Felipe Mejia M.oscar medinaAún no hay calificaciones