También podría gustarte

- ELEMENTOS CUANTITATIVOS DEL IGV Casuistica para Los Elementos Cuantitativos Del IGV 2Documento15 páginasELEMENTOS CUANTITATIVOS DEL IGV Casuistica para Los Elementos Cuantitativos Del IGV 2AnLi BrAvoAún no hay calificaciones

- Práctica #2 Infracciones y Sanciones (23-08-2021)Documento2 páginasPráctica #2 Infracciones y Sanciones (23-08-2021)Rolin Alexander Diaz CulquitanteAún no hay calificaciones

- Parcial Final Teoria Del Punto 1 Al 5Documento3 páginasParcial Final Teoria Del Punto 1 Al 5Anderson ArangoAún no hay calificaciones

- Caso Practico Auditoria Tributaria Iii Unidad 2022Documento12 páginasCaso Practico Auditoria Tributaria Iii Unidad 2022Marcial Rocke Sifuentes SantiagoAún no hay calificaciones

- 10 - El IGV en Las Adquisiciones y Su Dinamica Contable (14-08-2020) PDFDocumento12 páginas10 - El IGV en Las Adquisiciones y Su Dinamica Contable (14-08-2020) PDFAny CubaAún no hay calificaciones

- Taller de Sanciones TributariasDocumento11 páginasTaller de Sanciones TributariasBeatriz Elenia Ramos CastilloAún no hay calificaciones

- Examen Final Obligaciones Tributarias IiDocumento4 páginasExamen Final Obligaciones Tributarias IiValentin Salguero100% (1)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Trabajo de Campo 02 - Semana 07 - Tributacion 1 - 02-06-2022Documento3 páginasTrabajo de Campo 02 - Semana 07 - Tributacion 1 - 02-06-2022Gabriela HernandezAún no hay calificaciones

- Examen Parcial - Ejercicio N°4Documento3 páginasExamen Parcial - Ejercicio N°4Gabriela HernandezAún no hay calificaciones

- Examen Parcial - TributaciónDocumento2 páginasExamen Parcial - TributaciónjoselinAún no hay calificaciones

- Ejercicio ExcelDocumento7 páginasEjercicio ExcelYoseli Alva TisnadoAún no hay calificaciones

- Examen Final - Tributación 1 - Clase 1700-04-10-2023Documento2 páginasExamen Final - Tributación 1 - Clase 1700-04-10-2023Tania Elizabeth Teatino CabezaAún no hay calificaciones

- Caso Infracciones y MultasDocumento5 páginasCaso Infracciones y MultasruthAún no hay calificaciones

- Examen Final - Tributación 1 - Clase 1700-04-10-2023 - Grupo2Documento9 páginasExamen Final - Tributación 1 - Clase 1700-04-10-2023 - Grupo2ROSSMERY ANGELICA TORRES BRICEÑOAún no hay calificaciones

- Taller de Iva Jun 2023Documento167 páginasTaller de Iva Jun 2023Cp Paty AlvarezAún no hay calificaciones

- Taller de Devolucion de IvaDocumento92 páginasTaller de Devolucion de IvaFabian PazAún no hay calificaciones

- CEDEIMSDocumento7 páginasCEDEIMSHector Ávila MaytaAún no hay calificaciones

- Sfe SFMBDocumento10 páginasSfe SFMBFRAN SOLIER FIGUEROAAún no hay calificaciones

- Semana 9 10 11 2020 Igv Presencial PDFDocumento34 páginasSemana 9 10 11 2020 Igv Presencial PDFLADY DIANAIRENE VILAVILA NEYRAAún no hay calificaciones

- IVA Retenciones y Percepciones PDFDocumento24 páginasIVA Retenciones y Percepciones PDFMilagros GimenezAún no hay calificaciones

- VA22 Descuento Por Pronto PagoDocumento91 páginasVA22 Descuento Por Pronto PagoKIRLY CARDOZOAún no hay calificaciones

- M3-4 Impuestos 2Documento149 páginasM3-4 Impuestos 2Carlos AlmandozAún no hay calificaciones

- LLenado Del Formulario 0621 - Agosto 2020Documento9 páginasLLenado Del Formulario 0621 - Agosto 2020Almendra Castillo DiazAún no hay calificaciones

- Práctica UCV Infracciones y Sanciones (30!09!21)Documento2 páginasPráctica UCV Infracciones y Sanciones (30!09!21)Sara Fiorella Horna de la CruzAún no hay calificaciones

- Curso Devoluciones de IVA Octubre 2021Documento116 páginasCurso Devoluciones de IVA Octubre 2021Laura Cadi100% (1)

- Tratamiento Contable de Los Tributos Por AcreditarDocumento11 páginasTratamiento Contable de Los Tributos Por Acreditaryovany manrique ramosAún no hay calificaciones

- Cabanillas Leon LidiaDocumento30 páginasCabanillas Leon LidiaMarfel ChzAún no hay calificaciones

- Act 4 y 5 Estudio CasosDocumento3 páginasAct 4 y 5 Estudio CasosAleja GuerreroAún no hay calificaciones

- 03 - Sistemas Administrativos Del IGVDocumento61 páginas03 - Sistemas Administrativos Del IGVCeci GuerreroAún no hay calificaciones

- Caso Practicos - Taller Tributario-1Documento16 páginasCaso Practicos - Taller Tributario-1Jenny ARAún no hay calificaciones

- Taller Completo de Iva Ago 2020Documento92 páginasTaller Completo de Iva Ago 2020marjimg9Aún no hay calificaciones

- Casos Derecho III - 2do. Parcial 2018Documento10 páginasCasos Derecho III - 2do. Parcial 2018Guillermo Alfonso Orellana Menendez100% (1)

- Actividad 3 TributariaDocumento17 páginasActividad 3 TributariaAlexandra Mendez FarfanAún no hay calificaciones

- Regimen de GradualidadDocumento5 páginasRegimen de GradualidadWiil MHAún no hay calificaciones

- Calculo de Multa Por Datos Falsos Igv 2014Documento4 páginasCalculo de Multa Por Datos Falsos Igv 2014victoriaAún no hay calificaciones

- Trabajo Final TributariaDocumento4 páginasTrabajo Final Tributariabeimar diazAún no hay calificaciones

- Actividad 5Documento8 páginasActividad 5MOISES JARYM LARA CEDILLOAún no hay calificaciones

- Caso Practico Regimen GeneralDocumento21 páginasCaso Practico Regimen GeneralalejandroespinozahuaAún no hay calificaciones

- Créditos Con y Sin Derecho A DevolucionDocumento10 páginasCréditos Con y Sin Derecho A DevolucionFRANK STIVEEN TUMIALAN CARHUANCHOAún no hay calificaciones

- Curso Devoluciones de IVADocumento94 páginasCurso Devoluciones de IVAJimme GarciaAún no hay calificaciones

- Ejercicios de Presunciones, Infracciones y OtrosDocumento2 páginasEjercicios de Presunciones, Infracciones y OtrosSpencerSipánAún no hay calificaciones

- Taller Empresa Didactica CON NIIF DEFINITIVO (5061)Documento4 páginasTaller Empresa Didactica CON NIIF DEFINITIVO (5061)maygissreyesAún no hay calificaciones

- Desarrollo de Las Autoevaluaciones Del Modulo de Auditoria TributariaDocumento26 páginasDesarrollo de Las Autoevaluaciones Del Modulo de Auditoria TributariaNoe GutierrezAún no hay calificaciones

- Adiciones y DeduccionesDocumento11 páginasAdiciones y DeduccionesLuis Angel Huarachi GonzalesAún no hay calificaciones

- Anexo02 Casosprácticos CálculodeIGVyRentaDocumento2 páginasAnexo02 Casosprácticos CálculodeIGVyRentayoiner geile Rojas mejíaAún no hay calificaciones

- SoLuciOnes IgvDocumento4 páginasSoLuciOnes IgvShirley Reynaldo ChumpitazAún no hay calificaciones

- Igv Ret Perc y DetracDocumento14 páginasIgv Ret Perc y DetracGaby Fernandez CayetanoAún no hay calificaciones

- Taller Amigos Comercializadora SAS Iva TRIBUTARIA ACT 3Documento159 páginasTaller Amigos Comercializadora SAS Iva TRIBUTARIA ACT 3alvaroAún no hay calificaciones

- UD.6 Las Compras y Las Ventas en El PGCDocumento11 páginasUD.6 Las Compras y Las Ventas en El PGCJavier Carrillo AparicioAún no hay calificaciones

- 4 - Impuesto A La Renta Empresarial 2017 PDFDocumento96 páginas4 - Impuesto A La Renta Empresarial 2017 PDFmarioleon100% (1)

- Foro - Devolución de IVADocumento2 páginasForo - Devolución de IVAdavidAún no hay calificaciones

- 09 Curso 6957 Ejercicios Tipo 21092021Documento3 páginas09 Curso 6957 Ejercicios Tipo 21092021paolaAún no hay calificaciones

- Caso#1Documento3 páginasCaso#1sofia martinezAún no hay calificaciones

- CASO PRÁCTICO Copras MercancderiasDocumento14 páginasCASO PRÁCTICO Copras MercancderiaslordmiguelAún no hay calificaciones

- Tarea 1, Administración de Las Cuentas Por Cobrar Por Medio de Factoraje FinancieroDocumento10 páginasTarea 1, Administración de Las Cuentas Por Cobrar Por Medio de Factoraje FinancieromiguelAún no hay calificaciones

- Actividad 7Documento7 páginasActividad 7Leydi Alejandra OCAMPO YELAAún no hay calificaciones

- Régimen de Incorporación Fiscal. Personas físicas 2019De EverandRégimen de Incorporación Fiscal. Personas físicas 2019Aún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

- Régimen de incorporación fiscal. 2015: Personas físicasDe EverandRégimen de incorporación fiscal. 2015: Personas físicasCalificación: 5 de 5 estrellas5/5 (1)

- Proyecto Implementación de Negocios Grupo 1Documento30 páginasProyecto Implementación de Negocios Grupo 1Lorena Zegarra TantaAún no hay calificaciones

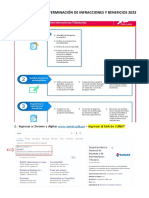

- Ayuda para La Determinación de Infracciones Y Beneficios 2023Documento16 páginasAyuda para La Determinación de Infracciones Y Beneficios 2023Lorena Zegarra TantaAún no hay calificaciones

- Dess Arr LloDocumento4 páginasDess Arr LloLorena Zegarra TantaAún no hay calificaciones

- Ratios FinancierosDocumento10 páginasRatios FinancierosLorena Zegarra TantaAún no hay calificaciones

- Proforma de Venta: Descripción Cantidad Valor Unitario ImporteDocumento1 páginaProforma de Venta: Descripción Cantidad Valor Unitario ImporteLorena Zegarra TantaAún no hay calificaciones

- Revision Alta DireccionDocumento34 páginasRevision Alta DireccionLorena Zegarra TantaAún no hay calificaciones

- Admtgcontaduria, Programa de Auditoría para El Ciclo de CostosDocumento20 páginasAdmtgcontaduria, Programa de Auditoría para El Ciclo de CostosLorena Zegarra TantaAún no hay calificaciones

- Trabajo de Campo 01 - Semana 02 - Clase 2078P - 03-04-2023Documento1 páginaTrabajo de Campo 01 - Semana 02 - Clase 2078P - 03-04-2023Lorena Zegarra TantaAún no hay calificaciones

- S1 - Práctica de ClaseDocumento1 páginaS1 - Práctica de ClaseLorena Zegarra TantaAún no hay calificaciones

- Proforma Filtro de Agua OlympiaDocumento3 páginasProforma Filtro de Agua OlympiaLorena Zegarra TantaAún no hay calificaciones

- Instituto Superior Tecnológico Privado Cibertec: Auditoría FinancieraDocumento29 páginasInstituto Superior Tecnológico Privado Cibertec: Auditoría FinancieraLorena Zegarra TantaAún no hay calificaciones

- Libro 1Documento22 páginasLibro 1Lorena Zegarra TantaAún no hay calificaciones

- Instituto Superior Tecnológico Privado Cibertec: Auditoría FinancieraDocumento29 páginasInstituto Superior Tecnológico Privado Cibertec: Auditoría FinancieraLorena Zegarra TantaAún no hay calificaciones

- Solicitud N°: 2023 - 1256221 Fecha Impresión: 28/02/2023 15:13:10 Página 1 de 5 Oficina Registral de TrujilloDocumento5 páginasSolicitud N°: 2023 - 1256221 Fecha Impresión: 28/02/2023 15:13:10 Página 1 de 5 Oficina Registral de TrujilloLorena Zegarra TantaAún no hay calificaciones

- Solicitud N°: 2023 - 1256244 Fecha Impresión: 28/02/2023 15:13:49 Página 1 de 5 Oficina Registral de TrujilloDocumento5 páginasSolicitud N°: 2023 - 1256244 Fecha Impresión: 28/02/2023 15:13:49 Página 1 de 5 Oficina Registral de TrujilloLorena Zegarra TantaAún no hay calificaciones

- Guia de Mercado ChileDocumento25 páginasGuia de Mercado ChileRayner Gonzales EspinozaAún no hay calificaciones

- Tracto Camiones - BCPDocumento1 páginaTracto Camiones - BCPLorena Zegarra TantaAún no hay calificaciones

- Informe Bebidas Alcoholicas 2011Documento7 páginasInforme Bebidas Alcoholicas 2011Lorena Zegarra TantaAún no hay calificaciones

- Himno EncinasDocumento1 páginaHimno EncinasLorena Zegarra Tanta0% (1)

- Informe Bebidas Alcoholicas 2011Documento7 páginasInforme Bebidas Alcoholicas 2011Lorena Zegarra TantaAún no hay calificaciones

- Guia de Mercado ChileDocumento25 páginasGuia de Mercado ChileRayner Gonzales EspinozaAún no hay calificaciones

- Presentación Unidad 4Documento67 páginasPresentación Unidad 4kratos 789Aún no hay calificaciones

- EL GOBIERNO - Joaquim LleixaDocumento2 páginasEL GOBIERNO - Joaquim LleixaFRANCISCO RICARDO PEREZ CIDAún no hay calificaciones

- Caso Chancha - DesalojoDocumento1 páginaCaso Chancha - Desalojorogelio evangelista alejoAún no hay calificaciones

- Sistema TributarioDocumento12 páginasSistema TributarioarnoldAún no hay calificaciones

- Xochitlan 2022Documento7 páginasXochitlan 2022Yaz BarreraAún no hay calificaciones

- Biblioteca Nacional Del Peru: Normas LegalesDocumento2 páginasBiblioteca Nacional Del Peru: Normas LegalesDennis Abad UrbinaAún no hay calificaciones

- ¿Por Qué El TC Ordenó Retirar Las Rejas de La Vergüenza Entre Ate y La Molina?Documento7 páginas¿Por Qué El TC Ordenó Retirar Las Rejas de La Vergüenza Entre Ate y La Molina?Redaccion La Ley - PerúAún no hay calificaciones

- III Congreso Ecuatoriano de Estudios de La Ciudad - III CEC - 14 Al 16 de Noviembre de 2019 - Loja - Ecuador - Primer LlamadoDocumento6 páginasIII Congreso Ecuatoriano de Estudios de La Ciudad - III CEC - 14 Al 16 de Noviembre de 2019 - Loja - Ecuador - Primer LlamadogramarianiAún no hay calificaciones

- Consejo de Estado Tumbó Sanción de La Procuraduría A Rodolfo Hernández Por Cachetada A ConcejalDocumento19 páginasConsejo de Estado Tumbó Sanción de La Procuraduría A Rodolfo Hernández Por Cachetada A ConcejalDiario La Libertad La LibertadAún no hay calificaciones

- El Presente y El Futuro Del DerechoDocumento16 páginasEl Presente y El Futuro Del DerechoMayra GomezAún no hay calificaciones

- Res 2022006790163129000540595Documento1 páginaRes 2022006790163129000540595adriana carbajal oyolaAún no hay calificaciones

- La Proteccion Multinivel de Los DDHHDocumento3 páginasLa Proteccion Multinivel de Los DDHHVladimir AndocillaAún no hay calificaciones

- 02 Exeni - Demo Intercultural, Ese HorizonteDocumento9 páginas02 Exeni - Demo Intercultural, Ese HorizontepedroAún no hay calificaciones

- DC - Programa - UBPDocumento4 páginasDC - Programa - UBPLuis Maximo ChichizolaAún no hay calificaciones

- Modificacion de Demanda - Paulo CarrascoDocumento11 páginasModificacion de Demanda - Paulo CarrascoErika Salazar NaviaAún no hay calificaciones

- Constitucion PoliticaDocumento2 páginasConstitucion PoliticaPAMELA SEPULVEDA ALBORNOZAún no hay calificaciones

- Sentencia Operaciones InexistentesDocumento103 páginasSentencia Operaciones InexistentesYahir AlonsoAún no hay calificaciones

- Actividad 4 - Resumen - Qué Es Un Juicio para La Protección de Los Derechos Político ElectoralesDocumento7 páginasActividad 4 - Resumen - Qué Es Un Juicio para La Protección de Los Derechos Político ElectoralesAmerica TrujilloAún no hay calificaciones

- Casos Practicos Cobranza CoactivaDocumento9 páginasCasos Practicos Cobranza CoactivaMilagros CahuanaAún no hay calificaciones

- Aguas Compartidas UICN 2018Documento95 páginasAguas Compartidas UICN 2018Gabriela VigoAún no hay calificaciones

- Reporte Semanas CotizadasDocumento9 páginasReporte Semanas CotizadasEydhdAún no hay calificaciones

- Caja Petrolera Cargos Jerar y de Libre No Estan Sujetas L.G.T.Documento5 páginasCaja Petrolera Cargos Jerar y de Libre No Estan Sujetas L.G.T.Mario Saul Huaygua ArevillcaAún no hay calificaciones

- TrabajoDocumento7 páginasTrabajoLeidy Fernanda Roncancio MarinAún no hay calificaciones

- Obtiene ResolucionDocumento9 páginasObtiene ResolucionPilar Viveros MarcaAún no hay calificaciones

- Ley #2348Documento22 páginasLey #2348Maximiliano VidelaAún no hay calificaciones

- Fiscalización, Control y Defensa de Los Intereses MunicipalesDocumento11 páginasFiscalización, Control y Defensa de Los Intereses MunicipalesEDWIN JUNIOR VÍLCHEZ VÍLCHEZAún no hay calificaciones

- Clasificación Del Procedimiento AdministrativoDocumento27 páginasClasificación Del Procedimiento AdministrativoAlex EstrellaAún no hay calificaciones

- Generar Carátula Guardar PDF: Sala de Casación Laboral H. Corte Suprema de JusticiaDocumento24 páginasGenerar Carátula Guardar PDF: Sala de Casación Laboral H. Corte Suprema de JusticiaEvelyn ValenciaAún no hay calificaciones

- Resumen Parcial 2Documento26 páginasResumen Parcial 2orianaAún no hay calificaciones

- Boletín Oficial de Castilla y LeónDocumento4 páginasBoletín Oficial de Castilla y LeónJosé Zamorano CrespoAún no hay calificaciones