También podría gustarte

- Viabilidad Económica RealDocumento8 páginasViabilidad Económica RealMAGDAAún no hay calificaciones

- Ratios Financieros Que SonDocumento4 páginasRatios Financieros Que SonFrancisco MataAún no hay calificaciones

- Ratios Financieros ListoDocumento30 páginasRatios Financieros ListoNando MeraAún no hay calificaciones

- Semana 1. Sesión 3Documento34 páginasSemana 1. Sesión 3Thalia Sanchez MartelAún no hay calificaciones

- Razones FinancierasDocumento9 páginasRazones FinancierasJonathan DiazAún no hay calificaciones

- Semana 1. Sesion 1Documento34 páginasSemana 1. Sesion 1Jacinta Manuela Allende CuroAún no hay calificaciones

- Ensayo Final Adm Hito 2 y 3 Quispe Aguilar Iec996355Documento8 páginasEnsayo Final Adm Hito 2 y 3 Quispe Aguilar Iec996355Roberto diegoAún no hay calificaciones

- SEMANA 08 - ANÁLISIS FINANCIERO (3) (Autoguardado)Documento47 páginasSEMANA 08 - ANÁLISIS FINANCIERO (3) (Autoguardado)Evelyn SanchezAún no hay calificaciones

- Actividad 1-Razones FinancierasDocumento13 páginasActividad 1-Razones FinancierasAstrid Patricia GarrigaAún no hay calificaciones

- Estados Financieros - Ananlisis de Estados FinancierosDocumento12 páginasEstados Financieros - Ananlisis de Estados FinancierosCINTHIA LUZ TTITO HANCCOAún no hay calificaciones

- Actividad II Analisis FinancieroDocumento8 páginasActividad II Analisis FinancieroLUISA FERNANDA RODRIGUEZ AMAYAAún no hay calificaciones

- #2 CuestionarioDocumento5 páginas#2 CuestionarioDaniela Escobar RojasAún no hay calificaciones

- Ratios Financieros - ¿Qué Son y Qué Tipos Existen - HoldedDocumento16 páginasRatios Financieros - ¿Qué Son y Qué Tipos Existen - HoldedEzelAún no hay calificaciones

- Ratios Financierio de Ricardo 26 06Documento11 páginasRatios Financierio de Ricardo 26 06Jhajaira Del Pilar Apuela TuanamaAún no hay calificaciones

- Ratios FinancierosDocumento2 páginasRatios Financierosjose luisAún no hay calificaciones

- Indicadores FinancierosDocumento10 páginasIndicadores FinancierosLilibeth RangelAún no hay calificaciones

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- CUESTIONARIODocumento6 páginasCUESTIONARIOJohn brayan Vasquez valerianoAún no hay calificaciones

- Ing. Eco. Semana 7-22-1Documento30 páginasIng. Eco. Semana 7-22-1luz mireli mundaca quinterosAún no hay calificaciones

- Tarea 2.1Documento5 páginasTarea 2.1giannyAún no hay calificaciones

- Indicadores FinancierosDocumento10 páginasIndicadores FinancierosLilibeth RangelAún no hay calificaciones

- Cuestionario de Razones FinancierasDocumento5 páginasCuestionario de Razones FinancierasJvAún no hay calificaciones

- Cuestionario 2 Finanzas PDFDocumento4 páginasCuestionario 2 Finanzas PDFSofia RojasAún no hay calificaciones

- Eje 2 Informes FinancierosDocumento17 páginasEje 2 Informes FinancierosAndrea Bermeo LuengasAún no hay calificaciones

- Evaluacion de La Sesion 3 - Manzanedo Bonilla, Jean FischerDocumento25 páginasEvaluacion de La Sesion 3 - Manzanedo Bonilla, Jean FischerJean Fischer Manzanedo BonillaAún no hay calificaciones

- Investigacion Razones FinancierasDocumento3 páginasInvestigacion Razones FinancierasCesar De LaAún no hay calificaciones

- Cuestionario Administraciòn FinancieraDocumento9 páginasCuestionario Administraciòn FinancierarossedriAún no hay calificaciones

- Indicador FinancieroDocumento15 páginasIndicador Financierowendy guillenAún no hay calificaciones

- Gestión Financiera - 2Documento19 páginasGestión Financiera - 2Carol AlvialAún no hay calificaciones

- FORO TEMÁTICO Procesos y OperacionesDocumento5 páginasFORO TEMÁTICO Procesos y OperacionesRoshell A FAAún no hay calificaciones

- Indicadores Financieros BásicosDocumento11 páginasIndicadores Financieros Básicospachy_rgAún no hay calificaciones

- Contabilidad en Las Organizaciones Razones Financieras Andres FernandezDocumento9 páginasContabilidad en Las Organizaciones Razones Financieras Andres FernandezAndrés FernandezAún no hay calificaciones

- Apuntes de Indicadores F.Z RodríguezDocumento9 páginasApuntes de Indicadores F.Z RodríguezWeimar Fernando Zona RodriguezAún no hay calificaciones

- Clasificacion de Las Rzones FinancierasDocumento8 páginasClasificacion de Las Rzones FinancierasAugusto Ivan Hernandez OsorioAún no hay calificaciones

- Semana 17 - Identificación de Flujos de Efectivos Mediante Indicadores FinancDocumento11 páginasSemana 17 - Identificación de Flujos de Efectivos Mediante Indicadores FinancKathya QuintanillaAún no hay calificaciones

- Ratios FinancierosDocumento13 páginasRatios FinancierosMiguel Angel Lira MuñizAún no hay calificaciones

- Ratios Financieros - ¿Qué Son y Qué Tipos Existen - HoldedDocumento11 páginasRatios Financieros - ¿Qué Son y Qué Tipos Existen - HoldedMiguel Angel Suero GonzálezAún no hay calificaciones

- Todo Sobre Los Ratios Financieros - Wolters KluwerDocumento5 páginasTodo Sobre Los Ratios Financieros - Wolters KluwerTracy Gallo MoyaAún no hay calificaciones

- Indicadores FinancierosDocumento47 páginasIndicadores FinancierosANALFI GOMEZAún no hay calificaciones

- Investigacion Con ConclusionDocumento11 páginasInvestigacion Con ConclusionValery MuñozAún no hay calificaciones

- Fianzas 23Documento5 páginasFianzas 23saul.az2020Aún no hay calificaciones

- Actividad 4 - Analisis FinancieroDocumento12 páginasActividad 4 - Analisis Financierotalento humanohydAún no hay calificaciones

- Cuáles Son Los Principales Ratios para Analizar La Situación Financiera de Una EmpresaDocumento8 páginasCuáles Son Los Principales Ratios para Analizar La Situación Financiera de Una EmpresaAngel DelgadoAún no hay calificaciones

- Ratios FinancierosDocumento7 páginasRatios FinancierosDavid Panca HumpiriAún no hay calificaciones

- Indices FinancierosDocumento18 páginasIndices FinancierosCourtney CurtisAún no hay calificaciones

- Los Ratios Son Herramientas Que Cualquier Director Financiero Utiliza para Analizar La Situación Financiera de Su EmpresaDocumento11 páginasLos Ratios Son Herramientas Que Cualquier Director Financiero Utiliza para Analizar La Situación Financiera de Su EmpresaJorge Ivan Davila MaluquizAún no hay calificaciones

- Trabajo de Financiera Caso Practico-Estados Financieros-Jean Franco Lazo VillalvaDocumento19 páginasTrabajo de Financiera Caso Practico-Estados Financieros-Jean Franco Lazo VillalvaJean Franco Lazo VillalvaAún no hay calificaciones

- ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS - Ramos Hidalgo Diana Araceli PDFDocumento9 páginasANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS - Ramos Hidalgo Diana Araceli PDFRamos Hidalgo Diana AraceliAún no hay calificaciones

- Ratios FinancierosDocumento5 páginasRatios FinancierosDamian AcuñaAún no hay calificaciones

- AF5. - Reseña de Razones FinancierasDocumento6 páginasAF5. - Reseña de Razones Financierasnextalent.manu2Aún no hay calificaciones

- Pregunta Dinamizadora IDocumento7 páginasPregunta Dinamizadora Ianyi sAún no hay calificaciones

- Unidad 3Documento11 páginasUnidad 3San ConstaAún no hay calificaciones

- Ratios FinancierosDocumento5 páginasRatios Financierossanti1723Aún no hay calificaciones

- Práctica Profesional Administrativo Contable - Final.Documento8 páginasPráctica Profesional Administrativo Contable - Final.Marisa FunesAún no hay calificaciones

- Razones de LiquidezDocumento6 páginasRazones de LiquidezYaretzi Robles ChavezAún no hay calificaciones

- Tarea #7 Niveles Optimos de Indicadores FinancierosDocumento8 páginasTarea #7 Niveles Optimos de Indicadores FinancierosJean Pierre PonceAún no hay calificaciones

- Investigacion Los Ratios FinancierosDocumento22 páginasInvestigacion Los Ratios FinancierosYanire Linares MárquezAún no hay calificaciones

- Análisis de Razones FinancierasDocumento7 páginasAnálisis de Razones FinancierasHugiño Pineda RodriguezAún no hay calificaciones

- UNIDAD 4 - RAZONES DIVERSAS Parte HechaDocumento12 páginasUNIDAD 4 - RAZONES DIVERSAS Parte HechaJARLEN PérezAún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Proyecto Implementación de Negocios Grupo 1Documento30 páginasProyecto Implementación de Negocios Grupo 1Lorena Zegarra TantaAún no hay calificaciones

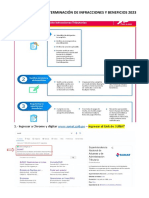

- Ayuda para La Determinación de Infracciones Y Beneficios 2023Documento16 páginasAyuda para La Determinación de Infracciones Y Beneficios 2023Lorena Zegarra TantaAún no hay calificaciones

- Dess Arr LloDocumento4 páginasDess Arr LloLorena Zegarra TantaAún no hay calificaciones

- Proforma de Venta: Descripción Cantidad Valor Unitario ImporteDocumento1 páginaProforma de Venta: Descripción Cantidad Valor Unitario ImporteLorena Zegarra TantaAún no hay calificaciones

- Infracciones Tributarias Del Numeral 1 Del Art. 178º (MDCDF)Documento2 páginasInfracciones Tributarias Del Numeral 1 Del Art. 178º (MDCDF)Lorena Zegarra TantaAún no hay calificaciones

- Admtgcontaduria, Programa de Auditoría para El Ciclo de CostosDocumento20 páginasAdmtgcontaduria, Programa de Auditoría para El Ciclo de CostosLorena Zegarra TantaAún no hay calificaciones

- Revision Alta DireccionDocumento34 páginasRevision Alta DireccionLorena Zegarra TantaAún no hay calificaciones

- Libro 1Documento22 páginasLibro 1Lorena Zegarra TantaAún no hay calificaciones

- Proforma Filtro de Agua OlympiaDocumento3 páginasProforma Filtro de Agua OlympiaLorena Zegarra TantaAún no hay calificaciones

- S1 - Práctica de ClaseDocumento1 páginaS1 - Práctica de ClaseLorena Zegarra TantaAún no hay calificaciones

- Trabajo de Campo 01 - Semana 02 - Clase 2078P - 03-04-2023Documento1 páginaTrabajo de Campo 01 - Semana 02 - Clase 2078P - 03-04-2023Lorena Zegarra TantaAún no hay calificaciones

- Instituto Superior Tecnológico Privado Cibertec: Auditoría FinancieraDocumento29 páginasInstituto Superior Tecnológico Privado Cibertec: Auditoría FinancieraLorena Zegarra TantaAún no hay calificaciones

- Himno EncinasDocumento1 páginaHimno EncinasLorena Zegarra Tanta0% (1)

- Solicitud N°: 2023 - 1256221 Fecha Impresión: 28/02/2023 15:13:10 Página 1 de 5 Oficina Registral de TrujilloDocumento5 páginasSolicitud N°: 2023 - 1256221 Fecha Impresión: 28/02/2023 15:13:10 Página 1 de 5 Oficina Registral de TrujilloLorena Zegarra TantaAún no hay calificaciones

- Solicitud N°: 2023 - 1256244 Fecha Impresión: 28/02/2023 15:13:49 Página 1 de 5 Oficina Registral de TrujilloDocumento5 páginasSolicitud N°: 2023 - 1256244 Fecha Impresión: 28/02/2023 15:13:49 Página 1 de 5 Oficina Registral de TrujilloLorena Zegarra TantaAún no hay calificaciones