También podría gustarte

- ELEMENTOS CUANTITATIVOS DEL IGV Casuistica para Los Elementos Cuantitativos Del IGV 2Documento15 páginasELEMENTOS CUANTITATIVOS DEL IGV Casuistica para Los Elementos Cuantitativos Del IGV 2AnLi BrAvoAún no hay calificaciones

- Semana 3Documento7 páginasSemana 3John EstebanAún no hay calificaciones

- PC 2 - CP94-2023-1 - SQ63Documento6 páginasPC 2 - CP94-2023-1 - SQ63Marcelo Ruiz100% (1)

- La Conspiración Del TriánguloDocumento82 páginasLa Conspiración Del TriánguloRodrigo López del barcoAún no hay calificaciones

- Analisis Del Capitulo 4 Del Misterio DelDocumento6 páginasAnalisis Del Capitulo 4 Del Misterio DelMaria Flores SonacAún no hay calificaciones

- Práctica #2 Infracciones y Sanciones (23-08-2021)Documento2 páginasPráctica #2 Infracciones y Sanciones (23-08-2021)Rolin Alexander Diaz CulquitanteAún no hay calificaciones

- Taller de Sanciones TributariasDocumento11 páginasTaller de Sanciones TributariasBeatriz Elenia Ramos CastilloAún no hay calificaciones

- Caso Practico Auditoria Tributaria Iii Unidad 2022Documento12 páginasCaso Practico Auditoria Tributaria Iii Unidad 2022Marcial Rocke Sifuentes SantiagoAún no hay calificaciones

- Examen Final Obligaciones Tributarias IiDocumento4 páginasExamen Final Obligaciones Tributarias IiValentin Salguero100% (1)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Infracciones Tributarias Del Numeral 1 Del Art. 178º (MDCDF)Documento2 páginasInfracciones Tributarias Del Numeral 1 Del Art. 178º (MDCDF)Lorena Zegarra TantaAún no hay calificaciones

- Examen Parcial - Ejercicio N°4Documento3 páginasExamen Parcial - Ejercicio N°4Gabriela HernandezAún no hay calificaciones

- Examen Parcial - TributaciónDocumento2 páginasExamen Parcial - TributaciónjoselinAún no hay calificaciones

- Examen Final - Tributación 1 - Clase 1700-04-10-2023Documento2 páginasExamen Final - Tributación 1 - Clase 1700-04-10-2023Tania Elizabeth Teatino CabezaAún no hay calificaciones

- Ejercicio ExcelDocumento7 páginasEjercicio ExcelYoseli Alva TisnadoAún no hay calificaciones

- Examen Final - Tributación 1 - Clase 1700-04-10-2023 - Grupo2Documento9 páginasExamen Final - Tributación 1 - Clase 1700-04-10-2023 - Grupo2ROSSMERY ANGELICA TORRES BRICEÑOAún no hay calificaciones

- Caso Infracciones y MultasDocumento5 páginasCaso Infracciones y MultasruthAún no hay calificaciones

- Semana 9 10 11 2020 Igv Presencial PDFDocumento34 páginasSemana 9 10 11 2020 Igv Presencial PDFLADY DIANAIRENE VILAVILA NEYRAAún no hay calificaciones

- Talleres Sanciones, Correciones, Firmeza, Devolucion y Compensaciones 2 3 y 4Documento8 páginasTalleres Sanciones, Correciones, Firmeza, Devolucion y Compensaciones 2 3 y 4juan0% (1)

- BDO Informe Preparacion Equant Venezuela ISLR 2018.Documento14 páginasBDO Informe Preparacion Equant Venezuela ISLR 2018.Victor SanchezAún no hay calificaciones

- Taller de Iva Jun 2023Documento167 páginasTaller de Iva Jun 2023Cp Paty AlvarezAún no hay calificaciones

- S14.s2 - NIC 10Documento4 páginasS14.s2 - NIC 10GEORGEAún no hay calificaciones

- Práctica UCV Infracciones y Sanciones (30!09!21)Documento2 páginasPráctica UCV Infracciones y Sanciones (30!09!21)Sara Fiorella Horna de la CruzAún no hay calificaciones

- Caso Practico Regimen GeneralDocumento21 páginasCaso Practico Regimen GeneralalejandroespinozahuaAún no hay calificaciones

- Copia de Examen Primer Parcial - Seminario TributarioDocumento49 páginasCopia de Examen Primer Parcial - Seminario TributarioGabriel carcamo HernandezAún no hay calificaciones

- Tratamiento Pagos A Cuenta 2020Documento34 páginasTratamiento Pagos A Cuenta 2020Erik GRANDAAún no hay calificaciones

- Anexo02 Casosprácticos CálculodeIGVyRentaDocumento2 páginasAnexo02 Casosprácticos CálculodeIGVyRentayoiner geile Rojas mejíaAún no hay calificaciones

- PC KellyDocumento22 páginasPC KellyKelly Goodman GoodmanAún no hay calificaciones

- Caso Practico Regimen GeneralDocumento20 páginasCaso Practico Regimen GeneralRocio FrizzellAún no hay calificaciones

- Tratamiento Pagos A Cuenta 2020Documento33 páginasTratamiento Pagos A Cuenta 2020Robert YauriAún no hay calificaciones

- Taller Empresa Didactica CON NIIF DEFINITIVO (5061)Documento4 páginasTaller Empresa Didactica CON NIIF DEFINITIVO (5061)maygissreyesAún no hay calificaciones

- M3-4 Impuestos 2Documento149 páginasM3-4 Impuestos 2Carlos AlmandozAún no hay calificaciones

- IVA Retenciones y Percepciones PDFDocumento24 páginasIVA Retenciones y Percepciones PDFMilagros GimenezAún no hay calificaciones

- Caso Practicos - Taller Tributario-1Documento16 páginasCaso Practicos - Taller Tributario-1Jenny ARAún no hay calificaciones

- Calculo de Multa Por Datos Falsos Igv 2014Documento4 páginasCalculo de Multa Por Datos Falsos Igv 2014victoriaAún no hay calificaciones

- Rt78 Casos Practicos Regimen BDocumento16 páginasRt78 Casos Practicos Regimen BJuan Ca LedezmaAún no hay calificaciones

- Caso Práctico Régimen EspecialDocumento1 páginaCaso Práctico Régimen EspecialRenshiTo Más NahAún no hay calificaciones

- IGV JustoDocumento21 páginasIGV JustoAnabel YselaAún no hay calificaciones

- Estados Financieros B&D BUSSINES GROUP SRL 1Documento57 páginasEstados Financieros B&D BUSSINES GROUP SRL 1Heidy LirianoAún no hay calificaciones

- Parte 3 PamelaDocumento27 páginasParte 3 PamelaMaria del Carmen Cabrera AlmeydaAún no hay calificaciones

- Sfe SFMBDocumento10 páginasSfe SFMBFRAN SOLIER FIGUEROAAún no hay calificaciones

- Actividad Semana 7 TRIBUTARIA 2Documento5 páginasActividad Semana 7 TRIBUTARIA 2Arley Giovanny VARGAS VARGASAún no hay calificaciones

- Actividad 7 Procedimiento TributarioDocumento7 páginasActividad 7 Procedimiento Tributariopatricia rincon tobar100% (1)

- Casos Derecho III - 2do. Parcial 2018Documento10 páginasCasos Derecho III - 2do. Parcial 2018Guillermo Alfonso Orellana Menendez100% (1)

- Actividad # 1 - Caso AplicadoDocumento5 páginasActividad # 1 - Caso Aplicadodayana molinaAún no hay calificaciones

- Créditos Con y Sin Derecho A DevolucionDocumento10 páginasCréditos Con y Sin Derecho A DevolucionFRANK STIVEEN TUMIALAN CARHUANCHOAún no hay calificaciones

- Cabanillas Leon LidiaDocumento30 páginasCabanillas Leon LidiaMarfel ChzAún no hay calificaciones

- Actividad 7Documento7 páginasActividad 7Leydi Alejandra OCAMPO YELAAún no hay calificaciones

- Taller de Devolucion de IvaDocumento92 páginasTaller de Devolucion de IvaFabian PazAún no hay calificaciones

- Curso Devoluciones de IVA Octubre 2021Documento116 páginasCurso Devoluciones de IVA Octubre 2021Laura Cadi100% (1)

- Ensayo Remision TributariaDocumento6 páginasEnsayo Remision TributariaAlexitta Calle RieraAún no hay calificaciones

- 5.0 - Enunciados de Ejercicio de EFEDocumento3 páginas5.0 - Enunciados de Ejercicio de EFEDilson PalaciosAún no hay calificaciones

- Valverde S..Documento23 páginasValverde S..Sara Manuela Valverde FalconAún no hay calificaciones

- Act 4 y 5 Estudio CasosDocumento3 páginasAct 4 y 5 Estudio CasosAleja GuerreroAún no hay calificaciones

- Ejercicios Sobre SANCIONES para La Clase de SeminarioDocumento20 páginasEjercicios Sobre SANCIONES para La Clase de SeminarioDixia CaceresAún no hay calificaciones

- Ejercicios de Presunciones, Infracciones y OtrosDocumento2 páginasEjercicios de Presunciones, Infracciones y OtrosSpencerSipánAún no hay calificaciones

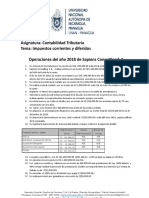

- Asignatura: Contabilidad Tributaria Tema: Impuestos Corrientes y Diferidos Operaciones Del Año 2018 de Sapiens Consulting S.ADocumento2 páginasAsignatura: Contabilidad Tributaria Tema: Impuestos Corrientes y Diferidos Operaciones Del Año 2018 de Sapiens Consulting S.AJuanaAún no hay calificaciones

- Igv Ret Perc y DetracDocumento14 páginasIgv Ret Perc y DetracGaby Fernandez CayetanoAún no hay calificaciones

- CasosDocumento3 páginasCasosLinda Luz CAMARGO RODRIGUEZAún no hay calificaciones

- Caso Practico Cuenta 40Documento4 páginasCaso Practico Cuenta 40Luis LezamaAún no hay calificaciones

- Régimen de Incorporación Fiscal. Personas físicas 2019De EverandRégimen de Incorporación Fiscal. Personas físicas 2019Aún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

- Examen T2 de Matematica Basica 2Documento8 páginasExamen T2 de Matematica Basica 2Karol MendezAún no hay calificaciones

- EF-Metod InvDocumento11 páginasEF-Metod InvGabriela HernandezAún no hay calificaciones

- Rúbrica Tarea T2Documento1 páginaRúbrica Tarea T2Gabriela HernandezAún no hay calificaciones

- T1 - Contabilidad FinanzasDocumento15 páginasT1 - Contabilidad FinanzasGabriela HernandezAún no hay calificaciones

- Casos Practicos Contabilizacion de Activos FijosDocumento1 páginaCasos Practicos Contabilizacion de Activos FijosGabriela HernandezAún no hay calificaciones

- EF - PROYECTO DE INVERSIÒN. Ejemplo 2023 1Documento47 páginasEF - PROYECTO DE INVERSIÒN. Ejemplo 2023 1Gabriela HernandezAún no hay calificaciones

- Tc1 - Grupo 6 - Semana 1 - Cementos Pacasmayo - Seminario de CostosDocumento2 páginasTc1 - Grupo 6 - Semana 1 - Cementos Pacasmayo - Seminario de CostosGabriela HernandezAún no hay calificaciones

- EFff Contabilidad GubernamentalDocumento30 páginasEFff Contabilidad GubernamentalGabriela HernandezAún no hay calificaciones

- Planeamiento Financiero - Trabajo de Campo 02 - Grupo 03Documento3 páginasPlaneamiento Financiero - Trabajo de Campo 02 - Grupo 03Gabriela HernandezAún no hay calificaciones

- Trabajo de Aula Semana 04Documento2 páginasTrabajo de Aula Semana 04Iván Owar Vásquez GálvezAún no hay calificaciones

- Analisis de Estados Financieros 26032023Documento6 páginasAnalisis de Estados Financieros 26032023Gabriela HernandezAún no hay calificaciones

- Evaluacion Final - Trabajo Final Gestion Estrategica Wa Febrero 2023Documento4 páginasEvaluacion Final - Trabajo Final Gestion Estrategica Wa Febrero 2023Gabriela HernandezAún no hay calificaciones

- Ejemplo de Presupuesto OperativoDocumento1 páginaEjemplo de Presupuesto OperativoIvan suarez macchaAún no hay calificaciones

- AdecdDocumento13 páginasAdecdanlejandra nsAún no hay calificaciones

- Caso 1 - DTDocumento2 páginasCaso 1 - DTGabriela HernandezAún no hay calificaciones

- T1 - Taller Tributario WADocumento2 páginasT1 - Taller Tributario WAGabriela Hernandez100% (1)

- T-3 TALLER TRIBUTARIO RentaDocumento3 páginasT-3 TALLER TRIBUTARIO RentaGabriela HernandezAún no hay calificaciones

- Casos Prácticos Detracciones y RetencionesDocumento2 páginasCasos Prácticos Detracciones y RetencionesGabriela HernandezAún no hay calificaciones

- Caso 3Documento2 páginasCaso 3Gabriela HernandezAún no hay calificaciones

- Renta EmpresarialDocumento10 páginasRenta EmpresarialGabriela HernandezAún no hay calificaciones

- Caso 2Documento2 páginasCaso 2Gabriela HernandezAún no hay calificaciones

- TC3 - Gestion Estrategica Grupo 2..Documento27 páginasTC3 - Gestion Estrategica Grupo 2..Gabriela HernandezAún no hay calificaciones

- GUÍA 6 - TALLER - Semana 6Documento2 páginasGUÍA 6 - TALLER - Semana 6Gabriela HernandezAún no hay calificaciones

- Mi Alforjita SRLDocumento15 páginasMi Alforjita SRLGabriela HernandezAún no hay calificaciones

- TRABAJO DE CAMPO 05 - GrupoDocumento5 páginasTRABAJO DE CAMPO 05 - GrupoGabriela HernandezAún no hay calificaciones

- T4 - Taller TributarioDocumento10 páginasT4 - Taller TributarioGabriela HernandezAún no hay calificaciones

- DetraccionDocumento2 páginasDetraccionGabriela HernandezAún no hay calificaciones

- Trabajo de Campo 01-GrupoDocumento3 páginasTrabajo de Campo 01-GrupoGabriela HernandezAún no hay calificaciones

- T2 Comunicación II - Grupo 0Documento6 páginasT2 Comunicación II - Grupo 0Gabriela HernandezAún no hay calificaciones

- Solicitud de Fijacion de AudienciaDocumento3 páginasSolicitud de Fijacion de AudienciaJennipher PeñaAún no hay calificaciones

- Declaracion de Los Derechos de Virginia de 1776Documento6 páginasDeclaracion de Los Derechos de Virginia de 1776Ramiro Henry Calle RivasAún no hay calificaciones

- Edicionmartes 28Documento32 páginasEdicionmartes 28adminelsigloAún no hay calificaciones

- Expedicion de Constancia de Notorio Araigo PDFDocumento2 páginasExpedicion de Constancia de Notorio Araigo PDFAntonio EscotoAún no hay calificaciones

- Derecho LaboralDocumento24 páginasDerecho LaboralAnhelito Villalba ArvizuAún no hay calificaciones

- Contrato de TrabajoDocumento3 páginasContrato de Trabajohizz28Aún no hay calificaciones

- Taller Revisoría FiscalDocumento2 páginasTaller Revisoría Fiscalana cristina lopezAún no hay calificaciones

- Acta de Audiencia Pública de Imputación Formal y Aplicación de Medida CautelarDocumento10 páginasActa de Audiencia Pública de Imputación Formal y Aplicación de Medida CautelarLineth Cordova CazorlaAún no hay calificaciones

- Acto de Notificación de Citación CesarDocumento2 páginasActo de Notificación de Citación Cesarmiguel angel grullar ramosAún no hay calificaciones

- Las PartesDocumento12 páginasLas Partesnicole carrionAún no hay calificaciones

- Nec A Niif Con Est FinancDocumento22 páginasNec A Niif Con Est FinancMariuxi PincayAún no hay calificaciones

- Aguilar - Ricardo - Linea Del TiempooDocumento6 páginasAguilar - Ricardo - Linea Del TiempooRicardo Aguilar (AguilarON)Aún no hay calificaciones

- PDC 2013 - 2021 MPCHDocumento299 páginasPDC 2013 - 2021 MPCHJorge CerronAún no hay calificaciones

- Comunicado 52 - Diciembre 6 de 2023Documento36 páginasComunicado 52 - Diciembre 6 de 2023ÉdgarAún no hay calificaciones

- La ConstituciónDocumento10 páginasLa ConstituciónGonzalez Yeral100% (3)

- Rectificacion de Nombre Acabado...Documento4 páginasRectificacion de Nombre Acabado...Danny PanoccatitoAún no hay calificaciones

- L.2021.B Reglamentac Recursos ExtraordinariosDocumento7 páginasL.2021.B Reglamentac Recursos ExtraordinariosANDREA RAQUEL FORTINAún no hay calificaciones

- Res.0343 2018 CEB INDECOPIDocumento1 páginaRes.0343 2018 CEB INDECOPILa Ley100% (2)

- La Verdadera Historia de Juan Pablo Duarte, Del ProfDocumento1 páginaLa Verdadera Historia de Juan Pablo Duarte, Del Profwatusi100% (1)

- Ventajas de La NormalizaciónDocumento5 páginasVentajas de La NormalizaciónAndres VazquezAún no hay calificaciones

- El Rescate de AtahualpaDocumento1 páginaEl Rescate de AtahualpaRbmAún no hay calificaciones

- Tratados de BucareliDocumento2 páginasTratados de BucareliDemi EstralarAún no hay calificaciones

- Caso - Charles Martin en UgandaDocumento4 páginasCaso - Charles Martin en UgandaKatyasalcedoAún no hay calificaciones

- Historia Del Uruguay Contemporaneo 2014Documento18 páginasHistoria Del Uruguay Contemporaneo 2014Kyla MartinezAún no hay calificaciones

- Anexo 2. Formulario para El Registro Publico Unico Nacional de Organizaciones de Base de Comunidades Negras Afrocolombianas Raizales y PalenquerasDocumento5 páginasAnexo 2. Formulario para El Registro Publico Unico Nacional de Organizaciones de Base de Comunidades Negras Afrocolombianas Raizales y PalenquerasSANDRA MILENA RAMIREZ CHAVEZ0% (1)

- Acta de Constitucion de Un ProyectoDocumento8 páginasActa de Constitucion de Un ProyectoAndres Felipe Garcia CarrascalAún no hay calificaciones

- Formato-Syllabus Del Curso Ética y CiudadaníaDocumento8 páginasFormato-Syllabus Del Curso Ética y CiudadaníaVivy CastroAún no hay calificaciones

- Mario Riorda. 2016Documento4 páginasMario Riorda. 2016Yamila NoeliAún no hay calificaciones