También podría gustarte

- Caso Practico Contabilidad de CostosDocumento8 páginasCaso Practico Contabilidad de CostosAngel Apaza MenesesAún no hay calificaciones

- Infografía Caracterización Del Cliente GA3-210601020-AA1-EV01Documento5 páginasInfografía Caracterización Del Cliente GA3-210601020-AA1-EV01NELSY CANTERO50% (2)

- Ejercicio No. 1 Estado de Flujo de Efectivo (Resuelto)Documento2 páginasEjercicio No. 1 Estado de Flujo de Efectivo (Resuelto)Maria Larreta50% (2)

- Tarea Modulo Vii Contabilidad BasicaDocumento6 páginasTarea Modulo Vii Contabilidad BasicaANDRESAún no hay calificaciones

- Caso Nic 16 Reconocimiento InicialDocumento12 páginasCaso Nic 16 Reconocimiento InicialPatricia ArguetaAún no hay calificaciones

- Tarea Modulo 8 ContabilidadDocumento2 páginasTarea Modulo 8 ContabilidadANDRESAún no hay calificaciones

- Caso PracticoDocumento5 páginasCaso PracticoLEONARD MARCELO HUANCA CAMACHOAún no hay calificaciones

- Practica EEFF - SAN VALENTIN S.A.Documento105 páginasPractica EEFF - SAN VALENTIN S.A.Angela Rojas100% (1)

- Tarea 6.2Documento24 páginasTarea 6.2ANDRES100% (1)

- Ejemplo Liquidación ISDocumento4 páginasEjemplo Liquidación ISnuriaAún no hay calificaciones

- Practica EEFF - GRACE S.A. - SolucionDocumento95 páginasPractica EEFF - GRACE S.A. - SolucionAngela Rojas100% (1)

- D AGRARIO Ejido y ComunidadDocumento66 páginasD AGRARIO Ejido y Comunidadamre_rayemi100% (1)

- Contabilidad Internacional 2 CorteDocumento6 páginasContabilidad Internacional 2 CorteFer JimenezAún no hay calificaciones

- Exam Recup - EG - 12.2023 - ENUNCIADODocumento2 páginasExam Recup - EG - 12.2023 - ENUNCIADOLisa Kelly Pacheco MendezAún no hay calificaciones

- Ej Clase No. 1 Razones Financ El Tiempo Es OroDocumento4 páginasEj Clase No. 1 Razones Financ El Tiempo Es OroValdes Argüelles YamilethAún no hay calificaciones

- Taller Formulario 101Documento1 páginaTaller Formulario 101Dani AlarconAún no hay calificaciones

- Unidad 5 Act 4 Contabilidad 1 UnicaribeDocumento2 páginasUnidad 5 Act 4 Contabilidad 1 UnicaribeLidia RiveraAún no hay calificaciones

- Monografía ContableDocumento6 páginasMonografía ContableEnjhel RojasAún no hay calificaciones

- Facultad de Ciencias Económicas Sistemas Contables: Universidad de Buenos AiresDocumento8 páginasFacultad de Ciencias Económicas Sistemas Contables: Universidad de Buenos AiresPatoo TorresAún no hay calificaciones

- Ej Práctica No. 1 Razones Financ El Que Bien Empieza JJRDocumento5 páginasEj Práctica No. 1 Razones Financ El Que Bien Empieza JJRValdes Argüelles YamilethAún no hay calificaciones

- Clase OBJ3CONIII 2020-1Documento2 páginasClase OBJ3CONIII 2020-1yeilibethAún no hay calificaciones

- Solucion Examen Parcial - CorregidoDocumento17 páginasSolucion Examen Parcial - CorregidoGrover Astochao DelgadoAún no hay calificaciones

- Ejercicio 1 Métodos de AnálisisDocumento2 páginasEjercicio 1 Métodos de AnálisisPaola GarciaAún no hay calificaciones

- CONTADocumento28 páginasCONTADante Mendoza LamaAún no hay calificaciones

- Flujo de EfectivoDocumento1 páginaFlujo de Efectivomaio rafaelAún no hay calificaciones

- PD3-EFE2023-0 Estado de Flujo de Efectivo Met DirectoDocumento10 páginasPD3-EFE2023-0 Estado de Flujo de Efectivo Met DirectoMónica Santos ArbizúAún no hay calificaciones

- Ejercicio # 12Documento3 páginasEjercicio # 12jorgeAún no hay calificaciones

- Trabajo Grupal U1Documento3 páginasTrabajo Grupal U1Bellaneyra LaraAún no hay calificaciones

- La Tortuga Veloz SolDocumento4 páginasLa Tortuga Veloz SolAndrea Emilia Gomez GavilanesAún no hay calificaciones

- Copia de Flujo de La PreconstruccionDocumento13 páginasCopia de Flujo de La PreconstruccionCLORINDA CCALLO LEONAún no hay calificaciones

- Ejercicio 2 - Camino Al ExitoDocumento2 páginasEjercicio 2 - Camino Al Exitoimpar tvAún no hay calificaciones

- A Comprender El Ciclo de Negocios de Activo FijoDocumento7 páginasA Comprender El Ciclo de Negocios de Activo FijofernandaAún no hay calificaciones

- MANASLUDocumento4 páginasMANASLUPatoo TorresAún no hay calificaciones

- Ejercicios Estados de Flujo de EfectivoDocumento6 páginasEjercicios Estados de Flujo de EfectivoAmilcar BatresAún no hay calificaciones

- Esquemas Del Balance GeneralDocumento3 páginasEsquemas Del Balance GeneralLiz MurilloAún no hay calificaciones

- NIC 16 EjerciciosDocumento14 páginasNIC 16 EjerciciosLili LeonAún no hay calificaciones

- 1 Ejemplo 1 Flujos de Efectivo PlanteamientoDocumento2 páginas1 Ejemplo 1 Flujos de Efectivo PlanteamientoYesenia GuevaraAún no hay calificaciones

- Vsip - Info - Ejercicio No 1 Estado de Flujo de Efectivo Resuelto PDF FreeDocumento2 páginasVsip - Info - Ejercicio No 1 Estado de Flujo de Efectivo Resuelto PDF FreeEmilio BmAún no hay calificaciones

- EJEHISTORICO102Documento1 páginaEJEHISTORICO102Saiper 'Aún no hay calificaciones

- Plantilla Ejercicio Final Integrador (Ajustes) DatosDocumento18 páginasPlantilla Ejercicio Final Integrador (Ajustes) DatosLorena HernandezAún no hay calificaciones

- Organización de DespachoDocumento6 páginasOrganización de DespachoGraciela NavarroAún no hay calificaciones

- EEFF y RatiosDocumento6 páginasEEFF y RatiosJoselyn Choque VelasquezAún no hay calificaciones

- Practica EEFF - SAN VALENTIN S.A.Documento97 páginasPractica EEFF - SAN VALENTIN S.A.elvischuquimango84Aún no hay calificaciones

- Taller #9 Maya Eirl DesarrolladoDocumento13 páginasTaller #9 Maya Eirl DesarrolladorodrigoAún no hay calificaciones

- Estado de Situacion FinancieraDocumento6 páginasEstado de Situacion FinancieraI.E. DANIEL ALOMÍA ROBLES YACUSAún no hay calificaciones

- Parcial CostosDocumento3 páginasParcial CostosValeria BobbioAún no hay calificaciones

- Formato de ExposicionesDocumento12 páginasFormato de ExposicionesFernando QuirogaAún no hay calificaciones

- Sociedad ComanditaDocumento3 páginasSociedad ComanditaRodriguez Pamela DianaAún no hay calificaciones

- OCONNORDocumento5 páginasOCONNORPatoo TorresAún no hay calificaciones

- Práctica 2Documento8 páginasPráctica 2Xanat JiménezAún no hay calificaciones

- Pia-Consolidación de Edos FinancierosDocumento20 páginasPia-Consolidación de Edos Financieroszamoraomar000Aún no hay calificaciones

- Ejercicio 1 Resuelto Esquemas de TDocumento4 páginasEjercicio 1 Resuelto Esquemas de TElena GonzalesAún no hay calificaciones

- Pace Finanzas IDocumento11 páginasPace Finanzas ILilian QuexelAún no hay calificaciones

- Estructura Estado de ResultadosDocumento1 páginaEstructura Estado de ResultadosCarlos BritoAún no hay calificaciones

- Tarea # 2 Estado FinancieroDocumento10 páginasTarea # 2 Estado FinancieroGabriela ZambranoAún no hay calificaciones

- Ejemplo de BalanceDocumento3 páginasEjemplo de BalanceLeidy Laura Munguía AguilarAún no hay calificaciones

- Ejercicios para PracticarDocumento6 páginasEjercicios para Practicarnancy morales riveraAún no hay calificaciones

- EXAMEN en Extraornario Balanza de Comprobacion. Stiben#13Documento2 páginasEXAMEN en Extraornario Balanza de Comprobacion. Stiben#13abigailrockefellerAún no hay calificaciones

- Tributaria Actividad 3Documento16 páginasTributaria Actividad 3luisa Fernanda PeñaAún no hay calificaciones

- Taller Legislacion Tributaria Ramos MariaDocumento4 páginasTaller Legislacion Tributaria Ramos MariaMARIA SOLANGEE RAMOS CACERESAún no hay calificaciones

- Formato CP MetodosDocumento4 páginasFormato CP MetodosMaria ArellanesAún no hay calificaciones

- CONTABILIDAD II, Examen FinalDocumento4 páginasCONTABILIDAD II, Examen Finalrodrigoqx58Aún no hay calificaciones

- Entregable1 Triana Casal Ma - GpeDocumento7 páginasEntregable1 Triana Casal Ma - GpeJocelyn SolisAún no hay calificaciones

- Practica #01 de AjustesDocumento2 páginasPractica #01 de Ajustesjesus20marzo2002Aún no hay calificaciones

- Aporte de Aleyda Zepeda. Tarea Grupal II Presupuesto IDocumento2 páginasAporte de Aleyda Zepeda. Tarea Grupal II Presupuesto IANDRESAún no hay calificaciones

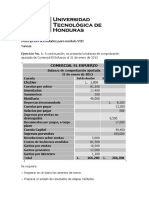

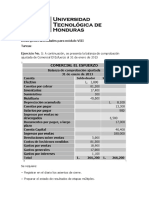

- Comercial El BaratilloDocumento6 páginasComercial El BaratilloANDRESAún no hay calificaciones

- Asignaciones Proyecto Final de La ClaseDocumento1 páginaAsignaciones Proyecto Final de La ClaseANDRESAún no hay calificaciones

- Comercial La Popular TALLERDocumento15 páginasComercial La Popular TALLERANDRESAún no hay calificaciones

- Ejercicio Taller Modulo 9.2Documento17 páginasEjercicio Taller Modulo 9.2ANDRESAún no hay calificaciones

- Uth E-Learning - Contabilidad Intermedia I (Vir - Sa-3) 1p23Documento4 páginasUth E-Learning - Contabilidad Intermedia I (Vir - Sa-3) 1p23ANDRESAún no hay calificaciones

- Tarea Modulo 6 Razones FinancierasDocumento41 páginasTarea Modulo 6 Razones FinancierasANDRESAún no hay calificaciones

- Empresa de Licores de La Sabana S.A.SDocumento10 páginasEmpresa de Licores de La Sabana S.A.SANDRESAún no hay calificaciones

- Ejemplo Conciliacion Bancaria Ej No 1Documento10 páginasEjemplo Conciliacion Bancaria Ej No 1ANDRESAún no hay calificaciones

- DaneryDocumento2 páginasDaneryANDRESAún no hay calificaciones

- Tarea Modulo 8 ContabilidadDocumento2 páginasTarea Modulo 8 ContabilidadANDRESAún no hay calificaciones

- Parcial 1 FinalDocumento19 páginasParcial 1 FinalANDRESAún no hay calificaciones

- Examen 2Documento12 páginasExamen 2ANDRESAún no hay calificaciones

- Taller AsientosDocumento4 páginasTaller AsientosANDRESAún no hay calificaciones

- Van TirDocumento10 páginasVan TirANDRESAún no hay calificaciones

- Taller DepreciacionesDocumento4 páginasTaller DepreciacionesANDRESAún no hay calificaciones

- Taller CajaDocumento8 páginasTaller CajaANDRESAún no hay calificaciones

- Taller de Repaso - PasivosDocumento3 páginasTaller de Repaso - PasivosANDRESAún no hay calificaciones

- Taller AccionesDocumento3 páginasTaller AccionesANDRESAún no hay calificaciones

- Taller 31 EneroDocumento11 páginasTaller 31 EneroANDRESAún no hay calificaciones

- Taller CarolinaDocumento30 páginasTaller CarolinaANDRESAún no hay calificaciones

- Ejercicios Sobre Costo de Capital Costo Promedio Ponderado Del Capital 1. Formula - PDFDocumento6 páginasEjercicios Sobre Costo de Capital Costo Promedio Ponderado Del Capital 1. Formula - PDFANDRESAún no hay calificaciones

- Taller ChileDocumento6 páginasTaller ChileANDRESAún no hay calificaciones

- Evaluacion 4Documento1 páginaEvaluacion 4ANDRESAún no hay calificaciones

- Examen 05 JulioDocumento13 páginasExamen 05 JulioANDRESAún no hay calificaciones

- Estados Financieros Actividad 3Documento16 páginasEstados Financieros Actividad 3ANDRESAún no hay calificaciones

- Ejercicio 2 Modulo 4Documento5 páginasEjercicio 2 Modulo 4Scarleth MartelAún no hay calificaciones

- ACT 8 PROCESOS ADMINISTRATIVOS Parte2Documento20 páginasACT 8 PROCESOS ADMINISTRATIVOS Parte2sandra milenaAún no hay calificaciones

- Moe CNTS 12 - 2016Documento67 páginasMoe CNTS 12 - 2016Alberto Alejandro Mohamed García DíazAún no hay calificaciones

- Recopilaciones de Las Leyes de Indias y Compilaciones Peruanas Hasta El Siglo Xvii.Documento34 páginasRecopilaciones de Las Leyes de Indias y Compilaciones Peruanas Hasta El Siglo Xvii.Norka Vriss100% (1)

- Resolución Tarifas Patios y Gruas PDFDocumento9 páginasResolución Tarifas Patios y Gruas PDFMario Felipe Daza PérezAún no hay calificaciones

- Dictamen y Sus TiposDocumento1 páginaDictamen y Sus TiposElviridiana HGAún no hay calificaciones

- Santiago Apostol en La Conquista de AmericaDocumento24 páginasSantiago Apostol en La Conquista de AmericaCarlos MaresAún no hay calificaciones

- Macroestructura El Pianista 1Documento8 páginasMacroestructura El Pianista 1PaulaRodriguezAún no hay calificaciones

- Christian Marazzi, ManifestoDocumento4 páginasChristian Marazzi, ManifestoAriel PennisiAún no hay calificaciones

- Anexo 6 Modelo de Contrato FinalDocumento11 páginasAnexo 6 Modelo de Contrato FinalLucero Gularte MendozaAún no hay calificaciones

- Sadovsky. Matemática - Más - Que - JuegoDocumento3 páginasSadovsky. Matemática - Más - Que - JuegoCESAR TORRES - BARRANCOAún no hay calificaciones

- ¡Viva 3 Verde Teacher Guide SoWDocumento17 páginas¡Viva 3 Verde Teacher Guide SoW梅凯伦Aún no hay calificaciones

- SINDICALISMODocumento8 páginasSINDICALISMOZuza PachecoAún no hay calificaciones

- Evaluación, Prospectiva y Administración de Riesgos AG-AGEPAR-2301-B1-003Documento39 páginasEvaluación, Prospectiva y Administración de Riesgos AG-AGEPAR-2301-B1-003murillonaresjesus11Aún no hay calificaciones

- 2012 - II Convenio Colectivo ADIFDocumento15 páginas2012 - II Convenio Colectivo ADIFamiedAún no hay calificaciones

- 2 FA - FusiónDocumento41 páginas2 FA - FusiónCaroline MacedoAún no hay calificaciones

- Resolucion Organizaciones de UsuariosDocumento2 páginasResolucion Organizaciones de UsuariosRicardo A. Cotrina AlbercaAún no hay calificaciones

- ACCION DE AMPARO CIERRE DE CALLE (Recuperado Automáticamente)Documento4 páginasACCION DE AMPARO CIERRE DE CALLE (Recuperado Automáticamente)Isaac CanaAún no hay calificaciones

- Tarea 2 de Legislacion Monetaria y FinancieraDocumento19 páginasTarea 2 de Legislacion Monetaria y Financieramiguel0% (1)

- V de GowinDocumento1 páginaV de GowinDeivy UzcateguiAún no hay calificaciones

- Martinez Redondo Patricia. Libro UNAD Dificultades de AccesoDocumento70 páginasMartinez Redondo Patricia. Libro UNAD Dificultades de AccesolucilaruAún no hay calificaciones

- La Integración SocialDocumento17 páginasLa Integración SocialDiana Maria Santos JiménezAún no hay calificaciones

- FalloDocumento9 páginasFalloFran Vera CruzAún no hay calificaciones

- SOLICITUD DE Arturo BonillaDocumento7 páginasSOLICITUD DE Arturo BonillaVan nistelroy camposAún no hay calificaciones

- Bolivar en La GritaDocumento4 páginasBolivar en La Gritacrhistianjavier100% (1)

- Programa de IngresosDocumento11 páginasPrograma de IngresosMARIELA JEREZAún no hay calificaciones

- Articulo de La Ley Procesal Laboral Sobre La Competencia Del Juez Laboral en La Indemnizacion Por Resonsabilidad CivilDocumento26 páginasArticulo de La Ley Procesal Laboral Sobre La Competencia Del Juez Laboral en La Indemnizacion Por Resonsabilidad CivilJorge Olaya CamachoAún no hay calificaciones

- LR - Conect Octubre 24-25 de 2020 PDFDocumento32 páginasLR - Conect Octubre 24-25 de 2020 PDFELIZABETH ALICIA ACEVEDO DUARTEAún no hay calificaciones

- Clase S10. s1 MaterialDocumento34 páginasClase S10. s1 MaterialLorey YangAún no hay calificaciones