También podría gustarte

- OpcionesDocumento8 páginasOpcionesJaime LopezAún no hay calificaciones

- Mercado de OpcionesDocumento32 páginasMercado de OpcionesJorge Martinez LorduyAún no hay calificaciones

- Expo FinANZASDocumento15 páginasExpo FinANZASjudi03Aún no hay calificaciones

- Opciones FinancierasDocumento6 páginasOpciones FinancierasjuanaburgosAún no hay calificaciones

- Opciones FinancierasDocumento8 páginasOpciones FinancierasKarina IlaquijoAún no hay calificaciones

- Call y PutDocumento2 páginasCall y PutGaby Lizana RebolledoAún no hay calificaciones

- 2 Clases de OpcionesDocumento5 páginas2 Clases de OpcionesStefani RodasAún no hay calificaciones

- Artículo Sobre Derivados Opciones FinancierasDocumento5 páginasArtículo Sobre Derivados Opciones FinancierasLUIS ANGEL QUISPE CANQUIAún no hay calificaciones

- Opciones FinancierasDocumento11 páginasOpciones FinancierasAlex Huamani MillioAún no hay calificaciones

- Las Opciones FinancierasDocumento3 páginasLas Opciones FinancierasGeraldine B.Aún no hay calificaciones

- Proyecto de Aplicación - Mercados FinancierosDocumento5 páginasProyecto de Aplicación - Mercados FinancierosKITTY PINTOAún no hay calificaciones

- Manual Resúmen OpcionesDocumento6 páginasManual Resúmen OpcionesMauro PetryAún no hay calificaciones

- Trabajo Derivados Opciones Unidad 3Documento9 páginasTrabajo Derivados Opciones Unidad 3Daniel BryanAún no hay calificaciones

- Mercados de Derivados21Documento67 páginasMercados de Derivados21Graciela Rodriguez PanozoAún no hay calificaciones

- Opciones PDFDocumento25 páginasOpciones PDFJORGE MARIO AJCOJON MORALESAún no hay calificaciones

- Trading De Opciones Para Principiantes Y A Prueba De TontosDe EverandTrading De Opciones Para Principiantes Y A Prueba De TontosCalificación: 3 de 5 estrellas3/5 (3)

- Copia de Actividad 1. Put & CallDocumento10 páginasCopia de Actividad 1. Put & CallKarla ZavaletaAún no hay calificaciones

- Proyecto Final Mercado FinancieroDocumento3 páginasProyecto Final Mercado FinancierostellaAún no hay calificaciones

- Opdciones FinancierasDocumento4 páginasOpdciones FinancierasAndrew 2560Aún no hay calificaciones

- 4 OpcionesDocumento3 páginas4 OpcionesalfredomatiasrojoAún no hay calificaciones

- Finanzas CoorporativasDocumento21 páginasFinanzas CoorporativasGraciela Rodriguez PanozoAún no hay calificaciones

- Trabajo Final Finanzas Avanzadas PDFDocumento12 páginasTrabajo Final Finanzas Avanzadas PDFjuanAún no hay calificaciones

- Proyecto de AplicaciónDocumento5 páginasProyecto de AplicaciónWilliam Carrasco MantillaAún no hay calificaciones

- Derivados - Tercer CorteDocumento5 páginasDerivados - Tercer Corteelian sierraAún no hay calificaciones

- Opcion PutDocumento20 páginasOpcion PutNathaly Paiva GonzálesAún no hay calificaciones

- 2do Parcial Inge 2Documento56 páginas2do Parcial Inge 2danovanatwd96Aún no hay calificaciones

- Sesión 2 - OpcionesDocumento40 páginasSesión 2 - OpcionesSANDY KARINA VARGAS MENDOZA100% (2)

- Opcines FinancieraDocumento4 páginasOpcines FinancieraTahys Rojas VacaAún no hay calificaciones

- Los Fundamentos Del Trading de OpcionesDocumento2 páginasLos Fundamentos Del Trading de OpcionesAntonino OrtizAún no hay calificaciones

- La Operatoria de OpcionesDocumento9 páginasLa Operatoria de OpcionesOsvaldo Ariel TonelloAún no hay calificaciones

- Mercado de OpcionesDocumento17 páginasMercado de OpcionesLeidy PintoAún no hay calificaciones

- Mercado de Opciones-1Documento14 páginasMercado de Opciones-1migdalis fuentesAún no hay calificaciones

- OPCIONESDocumento11 páginasOPCIONESyekita.mAún no hay calificaciones

- Resumen Capitulo 20Documento4 páginasResumen Capitulo 20Maria Camila Perez PatiñoAún no hay calificaciones

- Cap 7 OpcionesDocumento45 páginasCap 7 OpcionesLuis CascanteAún no hay calificaciones

- Teoria FinanzasDocumento6 páginasTeoria FinanzasSebastián SanchezAún no hay calificaciones

- Lanzamiento de OpcionesDocumento22 páginasLanzamiento de OpcionesMartin VenticinqueAún no hay calificaciones

- Tarea Grupal Derivados FinancierosDocumento6 páginasTarea Grupal Derivados FinancierosJose BonannoAún no hay calificaciones

- Informe Opciones FinancierasDocumento21 páginasInforme Opciones FinancierasWaldemar TejadaAún no hay calificaciones

- Opciones FinancierasDocumento5 páginasOpciones FinancierasDavid MoisesAún no hay calificaciones

- Tipos de OpcionesDocumento2 páginasTipos de OpcionesNoemi TurpoAún no hay calificaciones

- Futuros y Opciones - FinanzasDocumento4 páginasFuturos y Opciones - FinanzasDarly AragundiAún no hay calificaciones

- La Venta de Opciones (PUT & CALL) Dentro de La Estrategia de Inversión B&HDocumento8 páginasLa Venta de Opciones (PUT & CALL) Dentro de La Estrategia de Inversión B&HRafi MorónAún no hay calificaciones

- Taller de OpcionesDocumento7 páginasTaller de OpcionesMiguel Angel SaenzAún no hay calificaciones

- Opciiones Put y CallDocumento20 páginasOpciiones Put y CallDaniel Moscoso100% (1)

- Introduccion A La OpcionesDocumento6 páginasIntroduccion A La OpcionesYadiraVillanuevaMontoyaAún no hay calificaciones

- WarrantDocumento6 páginasWarrantBrandon Garcia TolentinoAún no hay calificaciones

- Mdc08 Mercado de DerivadosDocumento9 páginasMdc08 Mercado de DerivadosJuan Antonio SeguraAún no hay calificaciones

- Derechos y Obligaciones de Las OpcionesDocumento3 páginasDerechos y Obligaciones de Las Opcioneskevin alvisAún no hay calificaciones

- Opciones FinancierasDocumento10 páginasOpciones FinancierasJavier Mamani ChavezAún no hay calificaciones

- Tarea 6Documento5 páginasTarea 6julioAún no hay calificaciones

- Preguntas Cap7 DerivadosDocumento3 páginasPreguntas Cap7 DerivadosLeon KennedyAún no hay calificaciones

- Act 2. DivisasDocumento9 páginasAct 2. DivisasRosaura tajeAún no hay calificaciones

- Elementos de Las OpcionesDocumento5 páginasElementos de Las Opcionesjeszika17Aún no hay calificaciones

- OPCIONESDocumento28 páginasOPCIONESJazmin RiosAún no hay calificaciones

- 1 Opciones Financieras PDFDocumento5 páginas1 Opciones Financieras PDFmultimediayredesAún no hay calificaciones

- Opcionesfinancieras PUT Y CALL WORDDocumento30 páginasOpcionesfinancieras PUT Y CALL WORDJuan Alonço GTAún no hay calificaciones

- Yasmin 141420445 (I Unidad Acciones Comunes) RR MM FF IIDocumento11 páginasYasmin 141420445 (I Unidad Acciones Comunes) RR MM FF IIyasminAún no hay calificaciones

- Mercado de OpcionesDocumento3 páginasMercado de OpcionesRiqui SotoAún no hay calificaciones

- Comercio de opciones: Lleva tus operaciones al siguiente nivel con estrategias ganadoras y análisis técnicos precisos utilizados por los mejores operadores para vencer las probabilidades y lograr ganancias constantes en el mercado de opciones.De EverandComercio de opciones: Lleva tus operaciones al siguiente nivel con estrategias ganadoras y análisis técnicos precisos utilizados por los mejores operadores para vencer las probabilidades y lograr ganancias constantes en el mercado de opciones.Calificación: 5 de 5 estrellas5/5 (27)

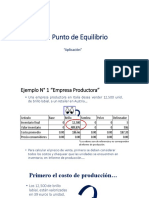

- Aplicación Punto de EquilibrioDocumento23 páginasAplicación Punto de EquilibrioAlexis ChaconAún no hay calificaciones

- VF Ean224 Descargable Semana 2Documento5 páginasVF Ean224 Descargable Semana 2Alexis ChaconAún no hay calificaciones

- Indicadores de Evaluacion y DesempeñoDocumento50 páginasIndicadores de Evaluacion y DesempeñoAlexis ChaconAún no hay calificaciones

- Presupuesto de CapitalDocumento5 páginasPresupuesto de CapitalAlexis Chacon100% (1)

- Indicadores de Evaluación AiepDocumento23 páginasIndicadores de Evaluación AiepAlexis ChaconAún no hay calificaciones

- Inversiones 1Documento132 páginasInversiones 1rocio_rm1848100% (1)

- Ayuda MemoriaDocumento2 páginasAyuda MemoriaSteve Bill Oyola CuellarAún no hay calificaciones

- AE6 - Teor - v18 - NOF FM Tesor - Herr - Fin 1c PDFDocumento150 páginasAE6 - Teor - v18 - NOF FM Tesor - Herr - Fin 1c PDFAurelio MittAún no hay calificaciones

- Tarea 1 Del Tercer Parcial Mercados FinancierosDocumento7 páginasTarea 1 Del Tercer Parcial Mercados FinancierosalejandroAún no hay calificaciones

- CENTRO DE ALTO RENDIMIENTO PARA EL SURF - PUNTA ROCAS - LIMA (Anexo Snip)Documento8 páginasCENTRO DE ALTO RENDIMIENTO PARA EL SURF - PUNTA ROCAS - LIMA (Anexo Snip)Hector MendozaAún no hay calificaciones

- Efectivo y Equivalentes Al Efectivo 2Documento29 páginasEfectivo y Equivalentes Al Efectivo 2MARTHA OLAYAAún no hay calificaciones

- Matrices y SubsidiariasDocumento32 páginasMatrices y SubsidiariasAdolfo Tim Ramírez CrissAún no hay calificaciones

- MorganDocumento16 páginasMorganYessenia Paola Briones MolinaAún no hay calificaciones

- Clases de FideicomisoDocumento15 páginasClases de FideicomisoKenneth ZavalaAún no hay calificaciones

- Taller de ContabilidadDocumento6 páginasTaller de ContabilidadWalter JoseAún no hay calificaciones

- GUÍA RESUELTA MATEMÁTICAS FINANCIERAS Tig ContaDocumento5 páginasGUÍA RESUELTA MATEMÁTICAS FINANCIERAS Tig ContaJavier AguileraAún no hay calificaciones

- Resumen Cap 2 MarketingDocumento5 páginasResumen Cap 2 MarketingXiimena Rojas100% (1)

- Examen Parcial Administracion FinancieraDocumento14 páginasExamen Parcial Administracion Financieracarolina martinezAún no hay calificaciones

- INTRODUCCIÓNDocumento99 páginasINTRODUCCIÓNdetodounpoco57Aún no hay calificaciones

- Instrumentos BancariosDocumento7 páginasInstrumentos BancariosJose ChavezAún no hay calificaciones

- PLantilla Muebles IDocumento171 páginasPLantilla Muebles IEnrique Garcia MoncadaAún no hay calificaciones

- 9 Estados Financieros CyS PruebaDocumento5 páginas9 Estados Financieros CyS Pruebadamato67Aún no hay calificaciones

- Cuestionario 2Documento17 páginasCuestionario 2JeanZhitoo PiscontiAún no hay calificaciones

- Proceso-Contable ClasificadoresDocumento11 páginasProceso-Contable ClasificadoresCesar Augusto Pizarro SantamaríaAún no hay calificaciones

- Corea Del Sur Una Puerta para El Paraguay - Portal GuaraniDocumento32 páginasCorea Del Sur Una Puerta para El Paraguay - Portal GuaraniportalguaraniAún no hay calificaciones

- Sol Ud 2 Introducc Al Calculo FinancieroDocumento23 páginasSol Ud 2 Introducc Al Calculo FinancieroFernando Limeres Novoa95% (21)

- Interes CompuestoDocumento30 páginasInteres CompuestoPaoloCesarArcondoAzurinAún no hay calificaciones

- Unidad 1 Finanzas UniasturiasDocumento8 páginasUnidad 1 Finanzas UniasturiasLeidyAún no hay calificaciones

- Resueltos VAN 4Documento3 páginasResueltos VAN 4Christian David BarraganAún no hay calificaciones

- ABACO Nota ConvertibleDocumento13 páginasABACO Nota ConvertibleWilliam Tamayo100% (2)

- Ensayo Enfermedad HolandesaDocumento5 páginasEnsayo Enfermedad HolandesaSebastian EncalaAún no hay calificaciones

- Costos Del Proyecto MineroDocumento4 páginasCostos Del Proyecto MineroCamilo VásquezAún no hay calificaciones

- Estados de ResultadosDocumento12 páginasEstados de ResultadosDeysi Mendoza Mendoza BarriosAún no hay calificaciones

- Diario 236 EnterowebDocumento47 páginasDiario 236 EnterowebjpdiaznlAún no hay calificaciones

- Ciclo Del EfectivoDocumento4 páginasCiclo Del EfectivoK'rina Montiel100% (1)

- Comentario de Las CuentasDocumento4 páginasComentario de Las CuentasJCAún no hay calificaciones