También podría gustarte

- Ensayo Contabilidad de SociedadesDocumento6 páginasEnsayo Contabilidad de SociedadesAngie Piña AguirreAún no hay calificaciones

- Reserva de Capital: Puebla, Pue., A 27 de Febrero de 2010Documento2 páginasReserva de Capital: Puebla, Pue., A 27 de Febrero de 2010Lucky LanderoAún no hay calificaciones

- UtilidadesDocumento5 páginasUtilidadesEmmanuel ZavalaAún no hay calificaciones

- Evidencia2 Contabilidad Eq5Documento14 páginasEvidencia2 Contabilidad Eq5Jazmin SalazarAún no hay calificaciones

- Practica Ecpn - Caso AmbrosoliDocumento2 páginasPractica Ecpn - Caso AmbrosoliBrillit RuizAún no hay calificaciones

- PIA Parte 2 Facpya Utilidades Retenidas y DividendosDocumento15 páginasPIA Parte 2 Facpya Utilidades Retenidas y DividendosAntonio LópezAún no hay calificaciones

- Aplicación de UtilidadesDocumento13 páginasAplicación de UtilidadesAleex EscobarAún no hay calificaciones

- Aplicacion de UtilidadesDocumento11 páginasAplicacion de Utilidadesalizon0211Aún no hay calificaciones

- Aplicación de UtilidadesDocumento21 páginasAplicación de UtilidadesRegina MartinezAún no hay calificaciones

- Aplicacion de Resultados 11Documento13 páginasAplicacion de Resultados 11Jazmin RguezAún no hay calificaciones

- Capitulo 5 Proyecto de Aplicacion de UtilidadesDocumento7 páginasCapitulo 5 Proyecto de Aplicacion de UtilidadesAndres RodriguezAún no hay calificaciones

- Capitulo 5 Proyecto de Aplicacion de UtilidadesDocumento7 páginasCapitulo 5 Proyecto de Aplicacion de UtilidadesAndres RodriguezAún no hay calificaciones

- Cuestionarios y Problema Capitulo Cinco.Documento4 páginasCuestionarios y Problema Capitulo Cinco.Victor Hernandez100% (1)

- Proyecto de Aplicacion de UtilidadesDocumento16 páginasProyecto de Aplicacion de UtilidadesLuis Gutierrez Becerril75% (4)

- Apalancamiento Financiero (: J&L S.A)Documento14 páginasApalancamiento Financiero (: J&L S.A)Marybel Mil PinedaAún no hay calificaciones

- Contabilidad - Modelo Estado Cambios en El Patrimonio Neto AbreviadoDocumento4 páginasContabilidad - Modelo Estado Cambios en El Patrimonio Neto AbreviadoAdela FelecanAún no hay calificaciones

- TP #1 Josefa FloresDocumento4 páginasTP #1 Josefa FloresAurora FleitasAún no hay calificaciones

- Trabajo Final Contabilidad 4 WordDocumento12 páginasTrabajo Final Contabilidad 4 WordReylin MendozaAún no hay calificaciones

- Primer Parcial Contabilidad II 2020Documento4 páginasPrimer Parcial Contabilidad II 2020Juan Esteban ROJAS RINCONAún no hay calificaciones

- Material Variación de CapitalDocumento19 páginasMaterial Variación de CapitalEgduar MartinezAún no hay calificaciones

- Unidad2 Ejemplo 3 Nueva Metropolitana S.A. C.VDocumento1 páginaUnidad2 Ejemplo 3 Nueva Metropolitana S.A. C.VErick Butron GarciaAún no hay calificaciones

- Estado de Cambio de Capital ContableDocumento5 páginasEstado de Cambio de Capital Contablejesus melladoAún no hay calificaciones

- Z Errores en Estados Financieros y Cómo EnmendarlosDocumento4 páginasZ Errores en Estados Financieros y Cómo Enmendarlospimentel8805Aún no hay calificaciones

- Solución TP 12Documento18 páginasSolución TP 12JuaniBaracatTombinoAún no hay calificaciones

- Capital ContableDocumento3 páginasCapital ContableAntonio Sanchez100% (1)

- Caso 4 EEFF (Resuelto)Documento7 páginasCaso 4 EEFF (Resuelto)Jhoseling Soto SalasAún no hay calificaciones

- CURSO Presentacion DividendosDocumento151 páginasCURSO Presentacion DividendosLuis javier Antely. MantillaAún no hay calificaciones

- S03.s1 - MaterialDocumento36 páginasS03.s1 - MaterialAdrian GuerraAún no hay calificaciones

- Actividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de UtilidadesDocumento15 páginasActividad de Aprendizaje 1. Capital Social y Capital Contable. Reparto de UtilidadesConraAún no hay calificaciones

- Resumen Estado de ResultadosDocumento5 páginasResumen Estado de ResultadosKatheryne Alejandra RodríguezAún no hay calificaciones

- Practica 5-IueDocumento3 páginasPractica 5-Iuelimberth diegoAún no hay calificaciones

- Tema 5. EJERCICIOS DE CÁLCULO Y REPARTO DEL RESULTADODocumento4 páginasTema 5. EJERCICIOS DE CÁLCULO Y REPARTO DEL RESULTADOgon de la herranAún no hay calificaciones

- 1.1 Proyecto de Aplicación de Utilidades .Documento3 páginas1.1 Proyecto de Aplicación de Utilidades .Alex Montaño100% (1)

- Taller DividendosDocumento10 páginasTaller DividendosErick Jimenez CAún no hay calificaciones

- Taller DividendosDocumento10 páginasTaller DividendosErick Jimenez CAún no hay calificaciones

- Ejercicio 1 Modulo - 4Documento6 páginasEjercicio 1 Modulo - 4Joselin Elizabeth Rivera OrellanaAún no hay calificaciones

- Tema 6Documento7 páginasTema 6Emilia SikorskaAún no hay calificaciones

- Aplicación de Utilidades Capitulo 5Documento2 páginasAplicación de Utilidades Capitulo 5Berenice Nenita LindaAún no hay calificaciones

- Unidad 2 Ejercicios ComplementariosDocumento15 páginasUnidad 2 Ejercicios ComplementariosJOSE MARIA MORENO RAMIREZAún no hay calificaciones

- Aplicacion de ResultadosDocumento24 páginasAplicacion de ResultadosGina Madaí Zapién VargasAún no hay calificaciones

- Trabajo Final Contabilidad 4 WordDocumento12 páginasTrabajo Final Contabilidad 4 WordMiriana Gonzalez SantanaAún no hay calificaciones

- Aplicacion de Utilidades E3Documento6 páginasAplicacion de Utilidades E3emilyyliz8a.comAún no hay calificaciones

- Costo de CapitallDocumento33 páginasCosto de CapitallRosa LeónAún no hay calificaciones

- Principales Asientos Contables PubliDocumento6 páginasPrincipales Asientos Contables Publiana perezAún no hay calificaciones

- Flujos de EfectivoDocumento6 páginasFlujos de EfectivoUtuy Morales100% (1)

- Tarea #6 Contabilidad SuperiorDocumento6 páginasTarea #6 Contabilidad SuperiorFloryAún no hay calificaciones

- Copia de Aumentos y Disminuciones A Las Cuentas Del Capital ContableDocumento3 páginasCopia de Aumentos y Disminuciones A Las Cuentas Del Capital Contablefercito.poblanoAún no hay calificaciones

- ¿Cuál Es El Momento para Distribuir Dividendos - IDCDocumento4 páginas¿Cuál Es El Momento para Distribuir Dividendos - IDCedgar mondragonAún no hay calificaciones

- EJERCICIO-PATRIMONIO-TIEMPOSMODERNOS SA-printDocumento3 páginasEJERCICIO-PATRIMONIO-TIEMPOSMODERNOS SA-printCatalina Caballero ZamoraAún no hay calificaciones

- Taller 2 RESERVASDocumento5 páginasTaller 2 RESERVASMariaAún no hay calificaciones

- Ejercicios Cap. 5 Gerardo Guajardo.133 Y158-160Documento5 páginasEjercicios Cap. 5 Gerardo Guajardo.133 Y158-160rosannaAún no hay calificaciones

- Caso 5 EEFF (Resuelto)Documento7 páginasCaso 5 EEFF (Resuelto)Jhoseling Soto SalasAún no hay calificaciones

- Ejemplo Retiro de DividendosDocumento1 páginaEjemplo Retiro de DividendosGLENY ORTEGA CACERESAún no hay calificaciones

- Pauta Prueba N°2 - Auditoria A Los Impuestos PDFDocumento6 páginasPauta Prueba N°2 - Auditoria A Los Impuestos PDFMarlene ArayaAún no hay calificaciones

- Sesión #11 Práctica Calificada Sobre Estado de Cambios en El Patrimonio NetoDocumento12 páginasSesión #11 Práctica Calificada Sobre Estado de Cambios en El Patrimonio Netojoseluisrabanalvargas100% (1)

- 2015-GADE - Examen Práctico Julio 2015 (Con Solución)Documento6 páginas2015-GADE - Examen Práctico Julio 2015 (Con Solución)Marcos Fernandez GuerreroAún no hay calificaciones

- Ejemplo Formato de ProyectoDocumento4 páginasEjemplo Formato de ProyectohhhhjoijAún no hay calificaciones

- Evidencia 3.1 - Eq 5Documento11 páginasEvidencia 3.1 - Eq 5Florencia LópezAún no hay calificaciones

- Ejercicios ContabilidadDocumento11 páginasEjercicios ContabilidadGénesis Díaz SantosAún no hay calificaciones

- Evidencia 1Documento9 páginasEvidencia 1veroAún no hay calificaciones

- Evidencia 2 Cuadro SinopticoDocumento6 páginasEvidencia 2 Cuadro SinopticoveroAún no hay calificaciones

- Pia Fundamentos MercadotecniaDocumento28 páginasPia Fundamentos MercadotecniaveroAún no hay calificaciones

- Violencia FamiliarDocumento3 páginasViolencia FamiliarveroAún no hay calificaciones

- Organizaciones Onu, Unesco, UnicefDocumento5 páginasOrganizaciones Onu, Unesco, UnicefveroAún no hay calificaciones

- Interes Simple y Interes CompuestoDocumento5 páginasInteres Simple y Interes CompuestoveroAún no hay calificaciones

- FeminicidioDocumento3 páginasFeminicidioveroAún no hay calificaciones

- Evidencia 1 Cultura de PazDocumento7 páginasEvidencia 1 Cultura de PazveroAún no hay calificaciones

- Cuestionario IndividualDocumento2 páginasCuestionario IndividualveroAún no hay calificaciones

- Evidencia 1 Fundamentos de MercadotecniaDocumento3 páginasEvidencia 1 Fundamentos de MercadotecniaveroAún no hay calificaciones

- Evidencia 4 Cuadro Comparativo de Los Metodos Tradicionales Ventajas y DesventajasDocumento6 páginasEvidencia 4 Cuadro Comparativo de Los Metodos Tradicionales Ventajas y DesventajasveroAún no hay calificaciones

- Evidencia 1 Administracion de Capital HumanoDocumento12 páginasEvidencia 1 Administracion de Capital HumanoveroAún no hay calificaciones

- Ejercicio ExamenDocumento4 páginasEjercicio ExamenveroAún no hay calificaciones

- Elementos de Un Programa de CapacitaciónDocumento2 páginasElementos de Un Programa de CapacitaciónveroAún no hay calificaciones

- Descripción de Cada Componente y ActividadesDocumento3 páginasDescripción de Cada Componente y ActividadesveroAún no hay calificaciones

- Departamento de Recursos HumanosDocumento5 páginasDepartamento de Recursos HumanosveroAún no hay calificaciones

- Responsabilidad Social UniversitariaDocumento1 páginaResponsabilidad Social UniversitariaveroAún no hay calificaciones

- Ciclo EconómicoDocumento2 páginasCiclo EconómicoveroAún no hay calificaciones

- Guia MacroeconomiaDocumento13 páginasGuia MacroeconomiaveroAún no hay calificaciones

- Problemas en El Servicio de Salud PublicoDocumento3 páginasProblemas en El Servicio de Salud PublicoveroAún no hay calificaciones

- La Etica Civica Como Nucleo de La Educacion MoralDocumento25 páginasLa Etica Civica Como Nucleo de La Educacion MoralveroAún no hay calificaciones

- Comportamiento OrganizacionalDocumento37 páginasComportamiento OrganizacionalveroAún no hay calificaciones

- Planes de AcciónDocumento2 páginasPlanes de AcciónveroAún no hay calificaciones

- Relacion Entre Las Normas de Etica y Cultura de La LegalidadDocumento6 páginasRelacion Entre Las Normas de Etica y Cultura de La LegalidadveroAún no hay calificaciones

- Toma de Decisiones Eticas en Las EmpresasDocumento7 páginasToma de Decisiones Eticas en Las EmpresasveroAún no hay calificaciones

- Elementos Formales para El Analisis Etico de Las AccionesDocumento5 páginasElementos Formales para El Analisis Etico de Las AccionesveroAún no hay calificaciones

- Para Que Sirve La EticaDocumento8 páginasPara Que Sirve La EticaveroAún no hay calificaciones

- Normas Que Rigen Al Individuo en SociedadDocumento14 páginasNormas Que Rigen Al Individuo en SociedadveroAún no hay calificaciones

- Proceso de Creacion de LeyesDocumento7 páginasProceso de Creacion de LeyesveroAún no hay calificaciones

- Estado de DerechoDocumento7 páginasEstado de DerechoveroAún no hay calificaciones

- Cancelación y Cierre de Minas - DERECHO MINERODocumento11 páginasCancelación y Cierre de Minas - DERECHO MINEROJhon BMAún no hay calificaciones

- QUERETARO Ago2008Documento46 páginasQUERETARO Ago2008Jose AntonioAún no hay calificaciones

- Uni123 Act2367 Est Fin Com Int 2019Documento2 páginasUni123 Act2367 Est Fin Com Int 2019Laura Dayhana ORTIZ OLIVEROSAún no hay calificaciones

- Calculos de RatiosDocumento3 páginasCalculos de RatiosEileen BozzaAún no hay calificaciones

- Acta Constitutiva de Compañia AnonimaDocumento15 páginasActa Constitutiva de Compañia AnonimaAngelica SimancasAún no hay calificaciones

- Pregunta DosDocumento5 páginasPregunta DosKevin Vidal0% (1)

- Intervalo de Confianza para La VarianzaDocumento5 páginasIntervalo de Confianza para La VarianzaRuel Chavez RodriguezAún no hay calificaciones

- Compendio de Opiones Del Fisco II 2011 IRDocumento568 páginasCompendio de Opiones Del Fisco II 2011 IRArelis Milena Díaz TalaveraAún no hay calificaciones

- Clase 1 y 2 Politica de Empleo PDFDocumento35 páginasClase 1 y 2 Politica de Empleo PDFMAQ PoltronettoAún no hay calificaciones

- Ejercicio No. 2 Tarea No. 4. Regresión y CorrelaciónDocumento10 páginasEjercicio No. 2 Tarea No. 4. Regresión y CorrelaciónAlejandra MoralesAún no hay calificaciones

- Sector de La ConstruccionDocumento11 páginasSector de La ConstruccionyeferAún no hay calificaciones

- CNC Pemex Est Ss 004 p1 2019 Rev1Documento30 páginasCNC Pemex Est Ss 004 p1 2019 Rev1Royer VillalobosAún no hay calificaciones

- Tabla TamizadoDocumento19 páginasTabla Tamizadocasyillo18Aún no hay calificaciones

- KonigsBrau MunichDocumento5 páginasKonigsBrau MunichVerónica AguilarAún no hay calificaciones

- Mic - Libro - 07 2021Documento200 páginasMic - Libro - 07 2021jessica encisoAún no hay calificaciones

- Desarrollo de Preguntas Capitulo 4Documento6 páginasDesarrollo de Preguntas Capitulo 4Dark JeagerAún no hay calificaciones

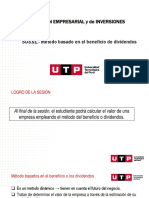

- S03.s1. - Metodo Basado en El Beneficio de DividendosDocumento23 páginasS03.s1. - Metodo Basado en El Beneficio de DividendosFlor Arévalo JuárezAún no hay calificaciones

- Actividad 1 Elementos de Una EmpresaDocumento4 páginasActividad 1 Elementos de Una Empresamili sleimanAún no hay calificaciones

- Baby Yoda - Yoda Español by Carmen RenteríaDocumento10 páginasBaby Yoda - Yoda Español by Carmen RenteríaAlessandra GalaschiAún no hay calificaciones

- Tabulador de Multas y Sanciones - Ingresos Extraordinarios PUERTA LAS LOMASDocumento1 páginaTabulador de Multas y Sanciones - Ingresos Extraordinarios PUERTA LAS LOMASnicole cubillas0% (1)

- Ardon Jose U1T3a1Documento7 páginasArdon Jose U1T3a1Mayra LopezAún no hay calificaciones

- S3. Modelos Urbanos y El Urbanismo en Latinoamerica - CaracteristicasDocumento42 páginasS3. Modelos Urbanos y El Urbanismo en Latinoamerica - Caracteristicasvalecad88Aún no hay calificaciones

- 2023 Sylabus Oficial - Programacion - Economia y Civica - 2do de SecundariaDocumento1 página2023 Sylabus Oficial - Programacion - Economia y Civica - 2do de SecundariayorckyinaAún no hay calificaciones

- Presentación LIVADocumento35 páginasPresentación LIVAFabian Tolentino VilledaAún no hay calificaciones

- Ejemplo - Politica Crediticia y Sistemas de MicrocreditosDocumento2 páginasEjemplo - Politica Crediticia y Sistemas de MicrocreditosAngel D MataAún no hay calificaciones

- 2020 Retornos de La EducacionDocumento14 páginas2020 Retornos de La EducacionClaudia MaraAún no hay calificaciones

- Producto Agregado e Ingreso AgregadoDocumento36 páginasProducto Agregado e Ingreso Agregadocamila angelAún no hay calificaciones

- Eladio Sanchez Ridao S.L.: C.I.F ES B86382934Documento1 páginaEladio Sanchez Ridao S.L.: C.I.F ES B86382934antonio MotorespAún no hay calificaciones

- Clase 7 Tipos de PedidosDocumento3 páginasClase 7 Tipos de PedidosCarrera AlbertoAún no hay calificaciones

- Trabajo Contrato de Agencia - Caroline RamirezDocumento14 páginasTrabajo Contrato de Agencia - Caroline RamirezCaroline Ramirez AlconAún no hay calificaciones