También podría gustarte

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Ta 5Documento11 páginasTa 5Paulina RiquelmeAún no hay calificaciones

- A-6 Matriz de Objetivos e Indicadores de Gestión - V1Documento2 páginasA-6 Matriz de Objetivos e Indicadores de Gestión - V1SANTIAGO ROA100% (1)

- Caso Práctico Comparación de Métodos de ValoraciónDocumento10 páginasCaso Práctico Comparación de Métodos de Valoraciónao100% (2)

- Esan - PEE - Gestión de Tesorería - CuestionarioDocumento5 páginasEsan - PEE - Gestión de Tesorería - Cuestionarioanthony manriquezAún no hay calificaciones

- Examen Parcial 1Documento6 páginasExamen Parcial 1Fernando Aponte CastilloAún no hay calificaciones

- Actividad de Aprendizaje 2. Razones Financieras.Documento10 páginasActividad de Aprendizaje 2. Razones Financieras.Pali OropezaAún no hay calificaciones

- Grupos - Enrique Pichón RiviereDocumento18 páginasGrupos - Enrique Pichón RiviereEmanuel ToledoAún no hay calificaciones

- Casuistica Ii Niif EspecialesDocumento229 páginasCasuistica Ii Niif EspecialesDenis Smith TC100% (1)

- Manual de Redacción para Noticiero de TVDocumento9 páginasManual de Redacción para Noticiero de TVJorge MontillaAún no hay calificaciones

- NORMAS PARA LA CORRECCION DEL INVENTARIO DE AUTOESTIMA DE COOPERSMITH - Cony Rojas - Academia PDFDocumento8 páginasNORMAS PARA LA CORRECCION DEL INVENTARIO DE AUTOESTIMA DE COOPERSMITH - Cony Rojas - Academia PDFClaudia IbañezAún no hay calificaciones

- Tecnologias Disruptivas - Cómo Subirse A La Ola (Mapa Semántico)Documento1 páginaTecnologias Disruptivas - Cómo Subirse A La Ola (Mapa Semántico)Jacob R9 JallazaAún no hay calificaciones

- Estados Financieros y Capital de TrabajoDocumento8 páginasEstados Financieros y Capital de TrabajoVerónica molinaAún no hay calificaciones

- Manual Modulo VIII PDFDocumento17 páginasManual Modulo VIII PDFFlorencia CalderonAún no hay calificaciones

- Actividad 5Documento19 páginasActividad 5jose gonzalo ramirez cardonaAún no hay calificaciones

- TRABAJO GRUPAL EN CLASES Conyabilidad de InstitucionesDocumento4 páginasTRABAJO GRUPAL EN CLASES Conyabilidad de InstitucionesJhomayra TapiaAún no hay calificaciones

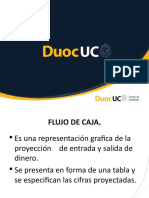

- Sesion 08 - FLujo de CajaDocumento36 páginasSesion 08 - FLujo de CajaMatias TrujilloAún no hay calificaciones

- Flujo - de - Caja UgcaDocumento19 páginasFlujo - de - Caja UgcaAlejandra Rios JaramilloAún no hay calificaciones

- Consideraciones para El Flujo de EfectivoDocumento16 páginasConsideraciones para El Flujo de EfectivoBecky AlmeidaAún no hay calificaciones

- $RI69CQBDocumento14 páginas$RI69CQBJekita BrionesAún no hay calificaciones

- Banco de ComercioDocumento11 páginasBanco de ComercioBrayan Montañez PazceAún no hay calificaciones

- Estudio FinancieroDocumento46 páginasEstudio FinancieroVaithiery VillavicencioAún no hay calificaciones

- Flujo de EfectivoB2019Documento26 páginasFlujo de EfectivoB2019Daniel Menes DíazAún no hay calificaciones

- Tema 3 Constitucion de Entidades BancariasDocumento20 páginasTema 3 Constitucion de Entidades BancariasCarlo Lima ChipanaAún no hay calificaciones

- Unidad II - Marco de La Decision Financiera A Corto Plazo PDFDocumento70 páginasUnidad II - Marco de La Decision Financiera A Corto Plazo PDFMaYnor MoLinaAún no hay calificaciones

- Gestión de Tesorería: Caso Práctico Unidad III. 1Documento12 páginasGestión de Tesorería: Caso Práctico Unidad III. 1Dahiana SamudioAún no hay calificaciones

- Gestión de Tesorería: Caso Práctico Unidad III. 1Documento12 páginasGestión de Tesorería: Caso Práctico Unidad III. 1Dahiana SamudioAún no hay calificaciones

- GES8401 Flujo de CajaDocumento14 páginasGES8401 Flujo de CajaByron Yorschua Galanakis SaraviaAún no hay calificaciones

- Gestión de Tesorería: Caso Práctico Unidad III. 1Documento12 páginasGestión de Tesorería: Caso Práctico Unidad III. 1Dahiana SamudioAún no hay calificaciones

- Examen y Taller Contabilidad 3er CorteDocumento7 páginasExamen y Taller Contabilidad 3er CorteJose AlvarezAún no hay calificaciones

- Actividad 1 - Contabilidad IiDocumento12 páginasActividad 1 - Contabilidad Iipaola100% (4)

- Estados Financieros y Capital de TrabajoDocumento5 páginasEstados Financieros y Capital de TrabajoGianella De La Hoz Longa100% (1)

- PP A2Documento10 páginasPP A2Andre Salazar100% (1)

- Capital de Trabajo NetoDocumento12 páginasCapital de Trabajo NetomichellAún no hay calificaciones

- Modulo 2 Virtual Asignacion Ejercicios Sobre Estados Financieros, Analisis de Razones y Ciclo Conversion Efectivo Ult CoDocumento3 páginasModulo 2 Virtual Asignacion Ejercicios Sobre Estados Financieros, Analisis de Razones y Ciclo Conversion Efectivo Ult CoNoMW EndgameAún no hay calificaciones

- Unidad 2 Administracion de Efectivo y de ValoresDocumento38 páginasUnidad 2 Administracion de Efectivo y de ValoreseduardoAún no hay calificaciones

- Taller Final Contabilidad GeneralDocumento3 páginasTaller Final Contabilidad GeneralFabianCamiloVargasPulidoAún no hay calificaciones

- Caso de Estudio FCDDocumento3 páginasCaso de Estudio FCDLuis EchazuAún no hay calificaciones

- Flujo Caja - Bio PDFDocumento24 páginasFlujo Caja - Bio PDFJOSUEAún no hay calificaciones

- Trabajo Practico Socorro FinalizadaDocumento7 páginasTrabajo Practico Socorro Finalizadafedrik encarnacionAún no hay calificaciones

- Ejercicios Cap. 6 Analisis de Estados Financieros Pags. 161 y 162 Adm. Financ.Documento16 páginasEjercicios Cap. 6 Analisis de Estados Financieros Pags. 161 y 162 Adm. Financ.NetEnergy NETENERGYAún no hay calificaciones

- Presentacion Conglomerado Financieros CoomevaDocumento12 páginasPresentacion Conglomerado Financieros CoomevaFABIAN ANDRES COICUE RODRIGUEZ0% (1)

- Actividad 5 CorregidaDocumento2 páginasActividad 5 CorregidaGerardo MorenoAún no hay calificaciones

- Taller de FinanzasDocumento8 páginasTaller de Finanzassebastian anibal daza caceresAún no hay calificaciones

- MDFC - Actividad 2 - M3 - 2302 - CUSTOM FITDocumento4 páginasMDFC - Actividad 2 - M3 - 2302 - CUSTOM FITdanieltorresperezAún no hay calificaciones

- Tarea 4 Contabilidad 4Documento10 páginasTarea 4 Contabilidad 4José Antonio Veras VásquezAún no hay calificaciones

- FinancieraDocumento5 páginasFinancieraMishelAún no hay calificaciones

- PRESENTACIONDocumento14 páginasPRESENTACION023220045hAún no hay calificaciones

- Practica 2 Contabilidad Tarea 2Documento5 páginasPractica 2 Contabilidad Tarea 2Villar TruckAún no hay calificaciones

- Caso Practico Unidad 3 Gestion de TesoreríaDocumento10 páginasCaso Practico Unidad 3 Gestion de TesoreríaSandra SILVAAún no hay calificaciones

- Material NIIF 3-Oct22Documento31 páginasMaterial NIIF 3-Oct22Guillermo CervantesAún no hay calificaciones

- Nic 32Documento16 páginasNic 32Tabata MosqueraAún no hay calificaciones

- Modulo I Analisis FinancieroDocumento40 páginasModulo I Analisis Financierodiverly aguilarAún no hay calificaciones

- Modulo 2 Online Casos Analisis Razones Financieras Razones y Ciclo Conversion EfectivoDocumento4 páginasModulo 2 Online Casos Analisis Razones Financieras Razones y Ciclo Conversion EfectivoDENNIS MAGALLONAún no hay calificaciones

- Tarea 5Documento9 páginasTarea 5Ariel EspinaAún no hay calificaciones

- Baldeon 121020232323 Phpapp01Documento24 páginasBaldeon 121020232323 Phpapp01Patricia MillánAún no hay calificaciones

- Capitalización de InteresesDocumento11 páginasCapitalización de InteresesDarliz CastilloAún no hay calificaciones

- Practica No 1 TEMA IV CONT 4 MARIA CRISTINA PERALTA VASQUEZDocumento11 páginasPractica No 1 TEMA IV CONT 4 MARIA CRISTINA PERALTA VASQUEZalvaro nuñezAún no hay calificaciones

- Respuesta de Ejercicio No.2 Financiera ExamenDocumento15 páginasRespuesta de Ejercicio No.2 Financiera ExamenEimy NavasAún no hay calificaciones

- ICI CYC S2 Documento de ApoyoDocumento16 páginasICI CYC S2 Documento de Apoyocristian.valleAún no hay calificaciones

- MODELO No. 3 COMPRA Y VENTA DE ACTIVOS CREDITICIOSDocumento4 páginasMODELO No. 3 COMPRA Y VENTA DE ACTIVOS CREDITICIOSEliu MendozaAún no hay calificaciones

- FinanzasDocumento15 páginasFinanzasSilva AndrésAún no hay calificaciones

- Instrumentos FinancierosDocumento11 páginasInstrumentos FinancierosYadi DghAún no hay calificaciones

- Estudio FinancieroDocumento43 páginasEstudio FinancieroDiana SanchezAún no hay calificaciones

- Mapa Conceptual - VIDEO 2Documento1 páginaMapa Conceptual - VIDEO 2Jacob R9 JallazaAún no hay calificaciones

- En Busca de La Resiliencia (En Diagrama Ishikawa)Documento1 páginaEn Busca de La Resiliencia (En Diagrama Ishikawa)Jacob R9 JallazaAún no hay calificaciones

- Mapa Concep. - DiapositivaDocumento1 páginaMapa Concep. - DiapositivaJacob R9 JallazaAún no hay calificaciones

- La Vaca Púrpura - SINTESÍSDocumento1 páginaLa Vaca Púrpura - SINTESÍSJacob R9 JallazaAún no hay calificaciones

- Las 5 Fuerzas Competitivas Que Le Dan Forma A La EstrategíaDocumento1 páginaLas 5 Fuerzas Competitivas Que Le Dan Forma A La EstrategíaJacob R9 JallazaAún no hay calificaciones

- LA MIOPIA DE LA MERCADOTECNIA - Mapa Concep.Documento1 páginaLA MIOPIA DE LA MERCADOTECNIA - Mapa Concep.Jacob R9 Jallaza100% (1)

- Diagrama-Ishikawa - en Busca de La ResilienciaDocumento1 páginaDiagrama-Ishikawa - en Busca de La ResilienciaJacob R9 JallazaAún no hay calificaciones

- Mapa Conceptual - Miopia de La MercadotecniaDocumento1 páginaMapa Conceptual - Miopia de La MercadotecniaJacob R9 Jallaza100% (1)

- CO-CREACIÓN CASO THREADLESS by R. Jacob Jallaza C.Documento1 páginaCO-CREACIÓN CASO THREADLESS by R. Jacob Jallaza C.Jacob R9 JallazaAún no hay calificaciones

- Tratamiento Contable de Las Diferencias de CambioDocumento4 páginasTratamiento Contable de Las Diferencias de CambioJacob R9 JallazaAún no hay calificaciones

- Tema 1 y 2Documento17 páginasTema 1 y 2Jacob R9 JallazaAún no hay calificaciones

- Teoria Cuantitativa Del DineroDocumento18 páginasTeoria Cuantitativa Del DineroJacob R9 JallazaAún no hay calificaciones

- CASO NETFLIX by Stratton Oakmont GroupDocumento6 páginasCASO NETFLIX by Stratton Oakmont GroupJacob R9 JallazaAún no hay calificaciones

- Reglamento Interno de Caja ChicaDocumento12 páginasReglamento Interno de Caja ChicaJacob R9 JallazaAún no hay calificaciones

- Capítulo 4 de Organización IndustrialDocumento14 páginasCapítulo 4 de Organización IndustrialJacob R9 JallazaAún no hay calificaciones

- Test Estadística TeóricaDocumento15 páginasTest Estadística TeóricaJacob R9 JallazaAún no hay calificaciones

- Culturaorganizacional 15041Documento12 páginasCulturaorganizacional 15041Jacob R9 JallazaAún no hay calificaciones

- Normas Contables en BoliviaDocumento5 páginasNormas Contables en Boliviawalternain100% (1)

- Induccion y ReinduccionDocumento47 páginasInduccion y ReinduccionJoana Puentes100% (1)

- El Mayordomo InfielDocumento11 páginasEl Mayordomo Infielpili33Aún no hay calificaciones

- El Huandoy y El Huascaran 02Documento4 páginasEl Huandoy y El Huascaran 02Cy MnAún no hay calificaciones

- Clínica de La Vejez PDFDocumento9 páginasClínica de La Vejez PDFAna GiuffreAún no hay calificaciones

- Un Nuevo Contrato Social para El PerúDocumento300 páginasUn Nuevo Contrato Social para El PerúeducacioncippecAún no hay calificaciones

- Act 1.1 - Cuadro SinopticoDocumento3 páginasAct 1.1 - Cuadro Sinopticojadelfla7667Aún no hay calificaciones

- Acta Entrega EquipoDocumento2 páginasActa Entrega EquipoLuis OrtizAún no hay calificaciones

- 1 - CLASE 1 - Geografia y Familias Linguisticas de MesopotamiaDocumento56 páginas1 - CLASE 1 - Geografia y Familias Linguisticas de Mesopotamiajuan manuel hornosAún no hay calificaciones

- Nombres de DiosDocumento14 páginasNombres de DiosBelen Evelin Ronceros LlajarunaAún no hay calificaciones

- Evidencia 1 Gestion de Talento Humano.Documento11 páginasEvidencia 1 Gestion de Talento Humano.Erika TovarAún no hay calificaciones

- Perú Destinos . - PromPerú PDFDocumento51 páginasPerú Destinos . - PromPerú PDFPedro IbericoAún no hay calificaciones

- Himnos para Navidad 2013Documento1 páginaHimnos para Navidad 2013Nelson Mendoza ArceAún no hay calificaciones

- El Precio. Obligaciones de Las Partes. Modalidades DecompraventaDocumento9 páginasEl Precio. Obligaciones de Las Partes. Modalidades DecompraventaPaulAún no hay calificaciones

- CV Mod Resumen CurricularDocumento3 páginasCV Mod Resumen CurricularLuis MoriAún no hay calificaciones

- Ensayo TerminadoDocumento9 páginasEnsayo TerminadojennyferAún no hay calificaciones

- Resumen Articulo Semana 5Documento1 páginaResumen Articulo Semana 5haroldcfAún no hay calificaciones

- Innovación Social y CooperativismoDocumento16 páginasInnovación Social y CooperativismoAlfonso Carlos Morales100% (1)

- Fenomenos Naturales: Ciclon Yaku: Instrumento de Evaluacion: Lista de CotejoDocumento3 páginasFenomenos Naturales: Ciclon Yaku: Instrumento de Evaluacion: Lista de Cotejosolis cerna steven eduardoAún no hay calificaciones

- 7 - GUÍA PRACTICAS USMP 2019 II Dr. Jonnhy Casanova Mag. Gezel Vasquez y DR - Jorgr Sihuay SDocumento53 páginas7 - GUÍA PRACTICAS USMP 2019 II Dr. Jonnhy Casanova Mag. Gezel Vasquez y DR - Jorgr Sihuay SNina Saboya CórdovaAún no hay calificaciones

- Reseña Histórica de La Autonomía Universitaria en NicaraguaDocumento3 páginasReseña Histórica de La Autonomía Universitaria en NicaraguaFrancis Judith Rojas MontenegroAún no hay calificaciones

- La Ruta Del Arroz (Guayas)Documento17 páginasLa Ruta Del Arroz (Guayas)Tania VillacresAún no hay calificaciones

- Capitulo 12 Evaluacion Del DesempenoDocumento45 páginasCapitulo 12 Evaluacion Del DesempenoRene obandoAún no hay calificaciones

- #Mequedoencasa1 4to AADocumento19 páginas#Mequedoencasa1 4to AAEscuela Juan CañásAún no hay calificaciones

- Introduccià N A La Administracià N de ProyectosDocumento31 páginasIntroduccià N A La Administracià N de ProyectosYanira SalucciAún no hay calificaciones

- Apuntes de Derecho ComparadoDocumento59 páginasApuntes de Derecho ComparadoGilber SanchezAún no hay calificaciones