También podría gustarte

- 3-Contrato Compra-Venta InmuebleDocumento4 páginas3-Contrato Compra-Venta InmuebleAlfonso Genaro Cárdenas Soto72% (29)

- Informe de Pasantias IUTADocumento28 páginasInforme de Pasantias IUTAale_mart75179850% (4)

- Ejercicio 7Documento4 páginasEjercicio 7César Eduardo50% (16)

- Presentación de PowerPointDocumento58 páginasPresentación de PowerPointROBERT SARMIENTO CALLEAún no hay calificaciones

- Clase 1Documento79 páginasClase 1PEDRO JAVIER MESIAS MEJIAAún no hay calificaciones

- Grupo 01 - Procedimiento de FiscalizaciónDocumento21 páginasGrupo 01 - Procedimiento de FiscalizaciónLuz Maria Calderon DiazAún no hay calificaciones

- U2 S3 4 FiscalizaciónDocumento37 páginasU2 S3 4 FiscalizaciónDavid Emerson Sánchez QuirozAún no hay calificaciones

- Sesión 13 - Presentación - Procedimiento de Fiscaliz., Fisca Parcial, Definitiva y ElectrónicaDocumento49 páginasSesión 13 - Presentación - Procedimiento de Fiscaliz., Fisca Parcial, Definitiva y Electrónicaaldo luis angel cruz zarateAún no hay calificaciones

- Procedimiento de FiscalizacionDocumento149 páginasProcedimiento de FiscalizacionMabel RodríguezAún no hay calificaciones

- 1 MODULO Procedimientos de La FiscalizacionDocumento95 páginas1 MODULO Procedimientos de La FiscalizacionJhonny Jhoel Yataco SaraviaAún no hay calificaciones

- FPAE - El Procedimiento de FiscalizaciónDocumento57 páginasFPAE - El Procedimiento de FiscalizaciónJorge CisnerosAún no hay calificaciones

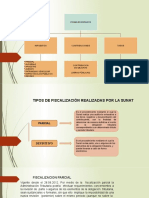

- Tipos de Fiscalización Realizadas Por La SunatDocumento11 páginasTipos de Fiscalización Realizadas Por La SunatLidia Quispe RiveraAún no hay calificaciones

- Procesos de Fiscalización (N° 01)Documento51 páginasProcesos de Fiscalización (N° 01)IDELVA ROJAS MONTEZAAún no hay calificaciones

- Procedimiento de Fiscalización Grupo6Documento30 páginasProcedimiento de Fiscalización Grupo6Patrick PulacheAún no hay calificaciones

- FISCALIZACIÓNDocumento47 páginasFISCALIZACIÓNJose Guzman Nieves EstacioAún no hay calificaciones

- Conceptos ATDocumento31 páginasConceptos ATvaniaAún no hay calificaciones

- Procedimiento FiscalizadorDocumento58 páginasProcedimiento FiscalizadorErick LescanoAún no hay calificaciones

- CXXII Dcho Tributario 2016Documento72 páginasCXXII Dcho Tributario 2016ALICIAAún no hay calificaciones

- FISCALIZACIONTRIBUTARIADocumento38 páginasFISCALIZACIONTRIBUTARIACesar ramosAún no hay calificaciones

- Procedimineto de FiscalizacionDocumento58 páginasProcedimineto de FiscalizacionWil SantiAún no hay calificaciones

- CXIV Dcho Tributario 2016Documento59 páginasCXIV Dcho Tributario 2016Gabriela PardoAún no hay calificaciones

- Facultad de La Administración TributariaDocumento18 páginasFacultad de La Administración TributariaandreaAún no hay calificaciones

- Auditoria Tributaria: Tema: Procedimientos Tributarios - Aspectos GeneralesDocumento63 páginasAuditoria Tributaria: Tema: Procedimientos Tributarios - Aspectos GeneralesAlex Ventura GuerraAún no hay calificaciones

- Fiscalizacion TributariaDocumento29 páginasFiscalizacion TributariaAmiga PcAún no hay calificaciones

- Clase Semana 5 Procedimiento de Fiscalización TributariaDocumento24 páginasClase Semana 5 Procedimiento de Fiscalización TributariaelizabethAún no hay calificaciones

- Fiscalización Parcial ElectrónicaDocumento18 páginasFiscalización Parcial ElectrónicaJennyfer Astulla SuarezAún no hay calificaciones

- Facultad de FiscalizaciónDocumento8 páginasFacultad de FiscalizaciónElvia RojasAún no hay calificaciones

- Verificaciones Tributarias Auditoria Preventiva Cefre PDFVDocumento98 páginasVerificaciones Tributarias Auditoria Preventiva Cefre PDFVestudiojuridcont.gycAún no hay calificaciones

- Fiscalización FINALDocumento121 páginasFiscalización FINALjoelAún no hay calificaciones

- Fiscalizacion TributariaDocumento39 páginasFiscalizacion Tributarialucero Estofanero PilcoAún no hay calificaciones

- Asesoría: TributariaDocumento4 páginasAsesoría: TributariaJuab JimenezAún no hay calificaciones

- CXXII Dcho Tributario 2016 Diapos UnlockedDocumento72 páginasCXXII Dcho Tributario 2016 Diapos UnlockedmakuAún no hay calificaciones

- G3T14 - Actos de Administraccion TributariaDocumento40 páginasG3T14 - Actos de Administraccion TributariaRuth LobatoAún no hay calificaciones

- Fiscalización FINAL PDFDocumento121 páginasFiscalización FINAL PDFJhonny Jhoel Yataco SaraviaAún no hay calificaciones

- M4 FacultFiscalizDocumento65 páginasM4 FacultFiscalizpetronilla2284Aún no hay calificaciones

- Procedimiento FiscalDocumento10 páginasProcedimiento FiscalGraciela Choque QuispeAún no hay calificaciones

- PARTE VICTOR Modificado - 2Documento8 páginasPARTE VICTOR Modificado - 2Diego CárdenasAún no hay calificaciones

- Articulo 62 - Grupo 3Documento19 páginasArticulo 62 - Grupo 3Martín CabreraAún no hay calificaciones

- Diapositiva Fiscalización TributariaDocumento66 páginasDiapositiva Fiscalización TributariaEdgar Prudencio PeñaAún no hay calificaciones

- SEMANA 03 - Grupo 03Documento42 páginasSEMANA 03 - Grupo 03Aiden NarvaezAún no hay calificaciones

- Codigo Tributario 2023Documento53 páginasCodigo Tributario 2023Fredy LuqueAún no hay calificaciones

- FiscalizacionDocumento9 páginasFiscalizacionMaria Fernanda Sosa FarfanAún no hay calificaciones

- Procedimiento de Fiscalización de La SunatDocumento6 páginasProcedimiento de Fiscalización de La SunatJair Anthony Lujan LezamaAún no hay calificaciones

- Facultad de FiscalizacionDocumento66 páginasFacultad de Fiscalizacionfranks cuyutupacAún no hay calificaciones

- SEMANA 7.s1-1 2Documento44 páginasSEMANA 7.s1-1 2cinthiaAún no hay calificaciones

- Facultades AT - Derecho Tributario IDocumento41 páginasFacultades AT - Derecho Tributario IKEVIN POL HUAMANI RIVASAún no hay calificaciones

- Il 1 - Tema 3Documento17 páginasIl 1 - Tema 3thaliaAún no hay calificaciones

- Acciones Inductivas - Set.2021Documento65 páginasAcciones Inductivas - Set.2021Alan Adán ApazaAún no hay calificaciones

- Fiscalizacion TributariaDocumento33 páginasFiscalizacion Tributariamarianella montoya davilaAún no hay calificaciones

- Sesion 3 - TributaciónDocumento54 páginasSesion 3 - TributaciónGLORIA ELIZABETH VALLE QUEZADAAún no hay calificaciones

- Sesión 8. Derechbo Tributario Formal 2Documento11 páginasSesión 8. Derechbo Tributario Formal 2Paolo Alexander Acuña QuiñonesAún no hay calificaciones

- CAAT Fisca 2 Proced FiscalizacionDocumento54 páginasCAAT Fisca 2 Proced FiscalizacionMike EnzoAún no hay calificaciones

- Auditoria Tributaria y Facultad de FiscalizaciónDocumento42 páginasAuditoria Tributaria y Facultad de FiscalizaciónKellyYeseniaCutipaVelasquezAún no hay calificaciones

- Cuadro SinópticoDocumento7 páginasCuadro Sinópticojulissa robles vargasAún no hay calificaciones

- Auditoria Tributaria..Documento21 páginasAuditoria Tributaria..Alondra Garcia LopezAún no hay calificaciones

- D. Procesal Tributario Sesion 3Documento57 páginasD. Procesal Tributario Sesion 3Jorge Antonio Rioja BautistaAún no hay calificaciones

- SESION 3 - 6 - El Procedimiento de Fiscalización TributariaDocumento15 páginasSESION 3 - 6 - El Procedimiento de Fiscalización TributariaPatricia CadilloAún no hay calificaciones

- M13 Administración Tributaria: Sesión 2 Procedimientos de FiscalizaciónDocumento8 páginasM13 Administración Tributaria: Sesión 2 Procedimientos de FiscalizaciónOscar MendozaAún no hay calificaciones

- Procedimientos Tributarios: Art. 112 CTDocumento63 páginasProcedimientos Tributarios: Art. 112 CTRocio Judith PERALTA MORAAún no hay calificaciones

- Sesión 3 El Procedimiento de Fiscalización Tributaria PDFDocumento23 páginasSesión 3 El Procedimiento de Fiscalización Tributaria PDFMarco AsencioAún no hay calificaciones

- Facultad de FiscalizacionDocumento28 páginasFacultad de FiscalizacionPatricia Rocha PalominoAún no hay calificaciones

- UF1817 - Procedimiento de recaudación e inspección de los tributosDe EverandUF1817 - Procedimiento de recaudación e inspección de los tributosAún no hay calificaciones

- Contabilidad electrónica y su envió a través del Portal del SAT 2022De EverandContabilidad electrónica y su envió a través del Portal del SAT 2022Aún no hay calificaciones

- La Solución JudicialDocumento8 páginasLa Solución JudicialENZO RIVELINO HUAMACO TICONAAún no hay calificaciones

- Ensayo La Interpretación Judicial y Las Lagunas Del Derecho.Documento4 páginasEnsayo La Interpretación Judicial y Las Lagunas Del Derecho.ENZO RIVELINO HUAMACO TICONAAún no hay calificaciones

- Finalidad y SoberaniaDocumento2 páginasFinalidad y SoberaniaENZO RIVELINO HUAMACO TICONAAún no hay calificaciones

- CONCILIACIÓNDocumento3 páginasCONCILIACIÓNENZO RIVELINO HUAMACO TICONAAún no hay calificaciones

- Determinación Deuda TerminadaDocumento4 páginasDeterminación Deuda TerminadaENZO RIVELINO HUAMACO TICONAAún no hay calificaciones

- JUSTIFICACIÓNDocumento2 páginasJUSTIFICACIÓNENZO RIVELINO HUAMACO TICONAAún no hay calificaciones

- Identificación y Resolución de ConflictosDocumento1 páginaIdentificación y Resolución de ConflictosENZO RIVELINO HUAMACO TICONAAún no hay calificaciones

- Teoría Del ConflictoDocumento2 páginasTeoría Del ConflictoENZO RIVELINO HUAMACO TICONAAún no hay calificaciones

- La Negociación y El Método Harvard de NegociaciónDocumento10 páginasLa Negociación y El Método Harvard de NegociaciónENZO RIVELINO HUAMACO TICONAAún no hay calificaciones

- Deber Auditoria Segundo BimDocumento7 páginasDeber Auditoria Segundo BimJoselyn ContrerasAún no hay calificaciones

- Analisis City ExpressDocumento90 páginasAnalisis City ExpressAlejandro CardosoAún no hay calificaciones

- Reporte de Lectura Capitulo 5Documento8 páginasReporte de Lectura Capitulo 5Rosita RodriguezAún no hay calificaciones

- Remix Test 2º ParcialDocumento16 páginasRemix Test 2º ParcialAlma MarecosAún no hay calificaciones

- Análisis de La Complejidad de Los Procesos Administrativos en STS Bolivia LtdaDocumento5 páginasAnálisis de La Complejidad de Los Procesos Administrativos en STS Bolivia LtdaCarmen GuachallaAún no hay calificaciones

- CP - Foro InnovaciónDocumento2 páginasCP - Foro InnovaciónMinisterio Economia Costa RicaAún no hay calificaciones

- 1-Ingenieria OrganizacionalDocumento20 páginas1-Ingenieria OrganizacionalJohan Andres Acosta Ortiz100% (2)

- A1 Comparativo de Regimenes Tributarios SIIDocumento6 páginasA1 Comparativo de Regimenes Tributarios SIIAlejandra Ivette Yanez MenaAún no hay calificaciones

- Resumen. CONTABILIDAD DE GESTIÓNDocumento8 páginasResumen. CONTABILIDAD DE GESTIÓNJacinto Gomez EmbolettiAún no hay calificaciones

- Cambio de Jefe de SupervisionDocumento3 páginasCambio de Jefe de Supervisionedwin perezAún no hay calificaciones

- Procedimiento Torque de Pernos en Uniones Estructurales Apernadas - Rev1Documento32 páginasProcedimiento Torque de Pernos en Uniones Estructurales Apernadas - Rev1Claudia MardonesAún no hay calificaciones

- Repensando La Cadena de ValorDocumento9 páginasRepensando La Cadena de ValorMariana RodriguezAún no hay calificaciones

- EIRL - Mixto Transportes OrizanoDocumento3 páginasEIRL - Mixto Transportes OrizanoDaniel Florez MercadoAún no hay calificaciones

- Resumen Metodos Estandares y DiseñoDocumento41 páginasResumen Metodos Estandares y DiseñoJOHAN SANTIAGO YAYA RAMOSAún no hay calificaciones

- Fis Unidad 1Documento29 páginasFis Unidad 1Vale Patricio50% (2)

- DEPR.1308.T3 AndreeDocumento5 páginasDEPR.1308.T3 AndreeAndree Arzola QuevedoAún no hay calificaciones

- Formato Target B2BDocumento3 páginasFormato Target B2BDam CasAún no hay calificaciones

- Visor DocsDocumento153 páginasVisor DocsRenato Torreblanca RamosAún no hay calificaciones

- Lenguajes de Simulacion y Simuladores de Eventos DiscretosDocumento18 páginasLenguajes de Simulacion y Simuladores de Eventos DiscretosEfrainMf100% (1)

- Actividad 1 LiderazgoDocumento6 páginasActividad 1 LiderazgoJonalyn ArlanAún no hay calificaciones

- 98451Documento10 páginas98451juan estebanAún no hay calificaciones

- Sistema MonistaDocumento11 páginasSistema MonistaMarjorit ReáteguiAún no hay calificaciones

- Ensayo Critico - La Universidad Empresa y Los Estudiantes ClientesDocumento3 páginasEnsayo Critico - La Universidad Empresa y Los Estudiantes ClientesAntonio Casas PovedaAún no hay calificaciones

- Tarea 4Documento3 páginasTarea 4Mariana Cardenas E'cAún no hay calificaciones

- Unidad II.i Flujos de EfectivoDocumento12 páginasUnidad II.i Flujos de EfectivoJose RodriguezAún no hay calificaciones

- Instructivos Tablas de Valoración DocumentalDocumento274 páginasInstructivos Tablas de Valoración DocumentalJYORDANO1100% (14)

- Ejemplo de Opinion No ModificadaDocumento3 páginasEjemplo de Opinion No Modificadasara100% (1)