También podría gustarte

- Diseño y organización del almacén. COML0309De EverandDiseño y organización del almacén. COML0309Calificación: 5 de 5 estrellas5/5 (1)

- Implementacion LogisticaDocumento7 páginasImplementacion Logisticacoke26Aún no hay calificaciones

- Ángulos de Ventas y CreativosDocumento12 páginasÁngulos de Ventas y CreativosGabriel RojasAún no hay calificaciones

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- Ejercicios de AuditoriaDocumento83 páginasEjercicios de AuditoriaGissela33% (3)

- Prueba 1 - Revisión Del IntentoDocumento10 páginasPrueba 1 - Revisión Del Intentoisabel100% (2)

- Caso Práctico Oscar Mayers - Claudia Elizabeth Fuentes BarreraDocumento3 páginasCaso Práctico Oscar Mayers - Claudia Elizabeth Fuentes BarreraClaudia FuentesAún no hay calificaciones

- Costos Por OrdenesDocumento31 páginasCostos Por Ordenesirwindanielg100% (1)

- Problemas 14.3 y 14.4Documento7 páginasProblemas 14.3 y 14.4Julio LeijaAún no hay calificaciones

- Flujo de Informacion ContableDocumento7 páginasFlujo de Informacion ContableLuis Navarro AlvarezAún no hay calificaciones

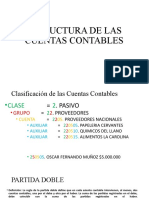

- Estructura de Las Cuentas ContablesDocumento6 páginasEstructura de Las Cuentas ContablesDerly Fernanda Lopez MendezAún no hay calificaciones

- Sistema de CostosDocumento39 páginasSistema de CostosJhon McClane SuarezAún no hay calificaciones

- Modelos Logistica de AbastecimientoDocumento7 páginasModelos Logistica de AbastecimientoMaria Alejandra Valverde MartinezAún no hay calificaciones

- Monografia Final de Contabilidad UltimoDocumento39 páginasMonografia Final de Contabilidad UltimoMartín CabreraAún no hay calificaciones

- Auditoría de CostosDocumento11 páginasAuditoría de CostosJuliana LoteroAún no hay calificaciones

- Exposicion Costos Grupo Nro. 2Documento30 páginasExposicion Costos Grupo Nro. 2Maria Nelly RomeroAún no hay calificaciones

- APA T1 ProducciónDocumento15 páginasAPA T1 ProducciónLorena Salazar Aramburo100% (2)

- Tarea 4.1 Informe Diseà o SistemaDocumento2 páginasTarea 4.1 Informe Diseà o Sistemacarolayv86Aún no hay calificaciones

- Semana 3 Contabilidad de CostosDocumento27 páginasSemana 3 Contabilidad de Costosmaximo jhoel rafael mendozaAún no hay calificaciones

- ATENEA CASTILLO BB7445 Tarea 4.1 Informe Diseño SistemaDocumento4 páginasATENEA CASTILLO BB7445 Tarea 4.1 Informe Diseño Sistemaa.v.ct2503Aún no hay calificaciones

- Documento 139Documento8 páginasDocumento 139estefanyAún no hay calificaciones

- Antecedentes de La Contabilidad de CostosDocumento4 páginasAntecedentes de La Contabilidad de CostosGleidis ElianaAún no hay calificaciones

- Tarea 5-Implementar La Contabilidad de Gestión en LasDocumento20 páginasTarea 5-Implementar La Contabilidad de Gestión en Lasyesid cardozaAún no hay calificaciones

- CarolainCastro - Tarea 4.1 Informe Diseño SistemaDocumento3 páginasCarolainCastro - Tarea 4.1 Informe Diseño SistemaCarolain CastroAún no hay calificaciones

- Sistemas Modernos de Contabilidad de CostosDocumento23 páginasSistemas Modernos de Contabilidad de CostosAna Cristina Díaz SúchiteAún no hay calificaciones

- APA T1 ProducciónDocumento15 páginasAPA T1 ProducciónJose Perez LeónAún no hay calificaciones

- Tarea 4.1 Informe Diseño SistemaDocumento4 páginasTarea 4.1 Informe Diseño SistemayannaAún no hay calificaciones

- Costos LogísticosDocumento35 páginasCostos LogísticosFernandoHipolitoAún no hay calificaciones

- Indicadores KPIDocumento41 páginasIndicadores KPIJuly Marcela Castellanos RodriguezAún no hay calificaciones

- Reporte2 Reynaldo Daniel Pananmeño RomeroDocumento22 páginasReporte2 Reynaldo Daniel Pananmeño RomeroReynaldo PanameñoAún no hay calificaciones

- Generación de Valor en La Cadena de SuministroDocumento22 páginasGeneración de Valor en La Cadena de SuministroClaudia Viviana Martinez LiberatoAún no hay calificaciones

- Gestion de AlmacenamientoDocumento106 páginasGestion de AlmacenamientoWilliams RiberaAún no hay calificaciones

- Sistemas de CostosDocumento4 páginasSistemas de CostosDominique Del olmoAún no hay calificaciones

- Proceso y Partes Involucradas en El AbastecimientoDocumento10 páginasProceso y Partes Involucradas en El AbastecimientoSergio A Estupiñán ValdésAún no hay calificaciones

- Tema 2 - Sistemas de Costos 1 - Costos ParcialesDocumento45 páginasTema 2 - Sistemas de Costos 1 - Costos Parcialesanrick7Aún no hay calificaciones

- Guía Parcial IADO PARCIALDocumento32 páginasGuía Parcial IADO PARCIALMar CeAún no hay calificaciones

- Administración de InventariosDocumento14 páginasAdministración de InventariosPatricio SanchezAún no hay calificaciones

- La Contabilidad de Costos y El Registro Contable ArregladoDocumento40 páginasLa Contabilidad de Costos y El Registro Contable Arregladoyocel camposAún no hay calificaciones

- Sesion 03Documento30 páginasSesion 03Claudia Gabriela Flores PonceAún no hay calificaciones

- Ap Costos 2021Documento111 páginasAp Costos 2021IaraAún no hay calificaciones

- Reporte1 Reynaldo Daniel Pananmeño RomeroDocumento16 páginasReporte1 Reynaldo Daniel Pananmeño RomeroReynaldo PanameñoAún no hay calificaciones

- A - Semana Lab-2Documento12 páginasA - Semana Lab-2Alemao CutyAún no hay calificaciones

- Taller 1 Conceptos Basico en Logistica de La Cadena de AbastecimientoDocumento10 páginasTaller 1 Conceptos Basico en Logistica de La Cadena de AbastecimientoFabián RuedaAún no hay calificaciones

- Contabilización de Los MaterialesDocumento8 páginasContabilización de Los MaterialesGames MonsterAún no hay calificaciones

- EVALUACIÓN DE CONTROL INTERNO DE INVENTARIOS Pasa A Tus CompañerasDocumento24 páginasEVALUACIÓN DE CONTROL INTERNO DE INVENTARIOS Pasa A Tus CompañerasZuriday Castillo TitoAún no hay calificaciones

- Sesion 02 CadenadesuministropptDocumento17 páginasSesion 02 CadenadesuministropptJampier IsuizaAún no hay calificaciones

- Resumen de DuessiDocumento5 páginasResumen de Duessitizi20064Aún no hay calificaciones

- Apasistema de Acumulacion de Costos Grupo 2Documento20 páginasApasistema de Acumulacion de Costos Grupo 2Dilenny LopezAún no hay calificaciones

- Proyecto FCT Steven ADocumento12 páginasProyecto FCT Steven AStevenAún no hay calificaciones

- Sesion 03 ADM Logistica - Gestion de La Cadena de SuministroDocumento39 páginasSesion 03 ADM Logistica - Gestion de La Cadena de SuministroHuaripoma Huamani Roger AnibalAún no hay calificaciones

- Procedimiento para La Implementacion de Un Sistema de Costo.Documento9 páginasProcedimiento para La Implementacion de Un Sistema de Costo.fabiola padillaAún no hay calificaciones

- Tema 1Documento7 páginasTema 1virrichessAún no hay calificaciones

- Sistema de Contabilidad de CostosDocumento2 páginasSistema de Contabilidad de CostosJUAN PABLO ABREO CARVAJALAún no hay calificaciones

- Ciclo Funcional Del Control de La Materia PrimaDocumento12 páginasCiclo Funcional Del Control de La Materia Primaabraham alexander anzules ibara100% (2)

- INVENTARIOSDocumento11 páginasINVENTARIOSm1Aún no hay calificaciones

- Informe de Control de Calidad Frandis ArteagaDocumento6 páginasInforme de Control de Calidad Frandis ArteagaFrandis ArteagaAún no hay calificaciones

- Proyecto Ciclo ContableDocumento266 páginasProyecto Ciclo ContableKarime EscobarAún no hay calificaciones

- Apuntes Logistíca Primer TrimestreDocumento10 páginasApuntes Logistíca Primer Trimestremariateresa anton rivasAún no hay calificaciones

- Operadores LogisticosDocumento7 páginasOperadores LogisticosanaceroyacAún no hay calificaciones

- RESUMEN Cap 10 en AdelanteDocumento15 páginasRESUMEN Cap 10 en AdelanteSilvia Romina CostillaAún no hay calificaciones

- Sistemas de CostoDocumento9 páginasSistemas de CostoKaren Fernanda Ramos AcostaAún no hay calificaciones

- Organización de La Oficina de LogisticaDocumento17 páginasOrganización de La Oficina de LogisticachemaAún no hay calificaciones

- Aporte Momento 2.1 Definiciones Trabajo ColaborativoDocumento5 páginasAporte Momento 2.1 Definiciones Trabajo ColaborativoLarry Bryan WilsonAún no hay calificaciones

- Aplicaciones ContablesDocumento19 páginasAplicaciones ContablesmattenriqueAún no hay calificaciones

- Ventajas de AutomatizacionDocumento6 páginasVentajas de Automatizacioncristhian escobarAún no hay calificaciones

- Elementos Del CostoDocumento12 páginasElementos Del CostoMARÍA DE LOS ANGELES ROMERO AYALAAún no hay calificaciones

- Tarea 1 Empresa Emprendedore SRLDocumento11 páginasTarea 1 Empresa Emprendedore SRLjrmperaviaAún no hay calificaciones

- Tarea 7.1 Informe PEDDocumento6 páginasTarea 7.1 Informe PEDjrmperaviaAún no hay calificaciones

- Tarea 5.2 Práctica Catálogo CuentaDocumento3 páginasTarea 5.2 Práctica Catálogo CuentajrmperaviaAún no hay calificaciones

- Tarea 5.1 Informe Contabilidad Por Áreas de ResponsabilidadDocumento3 páginasTarea 5.1 Informe Contabilidad Por Áreas de ResponsabilidadjrmperaviaAún no hay calificaciones

- Tarea 3.1 Informe Técnicas de FlujogramaciónDocumento4 páginasTarea 3.1 Informe Técnicas de FlujogramaciónjrmperaviaAún no hay calificaciones

- Carolyn Nuñez-Caso Practico 1Documento7 páginasCarolyn Nuñez-Caso Practico 1jrmperaviaAún no hay calificaciones

- Formato Razones FinancieraDocumento17 páginasFormato Razones FinancierajrmperaviaAún no hay calificaciones

- Practica-I SuperiorDocumento2 páginasPractica-I SuperiorjrmperaviaAún no hay calificaciones

- Formato Punto de EquilibrioDocumento13 páginasFormato Punto de EquilibriojrmperaviaAún no hay calificaciones

- Tarea 3.2 Práctica FlujogramaciónDocumento6 páginasTarea 3.2 Práctica FlujogramaciónjrmperaviaAún no hay calificaciones

- Desarrollo Caso Práctico CIF - Semana 06Documento10 páginasDesarrollo Caso Práctico CIF - Semana 06Familia GrabielAún no hay calificaciones

- Cap 2 Practica 765Documento12 páginasCap 2 Practica 765GlicineBleumerAún no hay calificaciones

- G01 Costeo - Directo AbsorbenteDocumento18 páginasG01 Costeo - Directo Absorbenteyatsen quispe reyesAún no hay calificaciones

- Start - Up Liseth ChiquilloDocumento7 páginasStart - Up Liseth ChiquilloLizth ChiquilloAún no hay calificaciones

- Calculos y Formulas de Ivss Pie Faov IncesDocumento9 páginasCalculos y Formulas de Ivss Pie Faov Incesdric13283677Aún no hay calificaciones

- Entrevista de MicroeconomiaDocumento15 páginasEntrevista de MicroeconomiaDaniela JsjsAún no hay calificaciones

- Mecanismos de Control y Supervisión en La Empresa EcopetrolDocumento2 páginasMecanismos de Control y Supervisión en La Empresa EcopetrolRafael Jose Mengual RomeroAún no hay calificaciones

- Licenciatura MercadeoDocumento4 páginasLicenciatura MercadeoBABYKIDSAún no hay calificaciones

- Lno Amba0006 M04 Nobl6444 12 Se C04 EsDocumento25 páginasLno Amba0006 M04 Nobl6444 12 Se C04 Esdavid_olaguivelAún no hay calificaciones

- 30 Palabras en Ingles MKT Digital PDFDocumento3 páginas30 Palabras en Ingles MKT Digital PDFsofyAún no hay calificaciones

- PáginaDocumento28 páginasPáginaPaula MoncadaAún no hay calificaciones

- UPN PPT Sesión14 2022.1pptxDocumento18 páginasUPN PPT Sesión14 2022.1pptxCarlos Acero TejadaAún no hay calificaciones

- Grupo 1 PlanificacionDocumento4 páginasGrupo 1 PlanificacionCristian Enrique CarrascoAún no hay calificaciones

- Cap 16 Marketing Digital1Documento26 páginasCap 16 Marketing Digital1NataliaAún no hay calificaciones

- 2da EvaluaciónDocumento8 páginas2da EvaluaciónDanniel MillanAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - VIRTUAL - GESTIÓN DEL TALENTO HUMANO - (GRUPO B04)Documento5 páginasActividad de Puntos Evaluables - Escenario 2 - PRIMER BLOQUE-TEORICO - VIRTUAL - GESTIÓN DEL TALENTO HUMANO - (GRUPO B04)Yissell Camargo CamachoAún no hay calificaciones

- Almacen Alfalfa S.as.-1Documento43 páginasAlmacen Alfalfa S.as.-1Carolina CastroAún no hay calificaciones

- Formato de Construcción de Actividad Aplicada (Aca)Documento5 páginasFormato de Construcción de Actividad Aplicada (Aca)jorge adrian medina riosAún no hay calificaciones

- Diseño Plan Marketing Astudillo Jesica 3845 A859dDocumento186 páginasDiseño Plan Marketing Astudillo Jesica 3845 A859djoseAún no hay calificaciones

- Presentación Fussion + Payments + Spac + CPDocumento54 páginasPresentación Fussion + Payments + Spac + CPdeesse.freya.sheldonAún no hay calificaciones

- REVALUACIÓN VOLUNTARIA DE ACTIVOS FIJOS ActDocumento3 páginasREVALUACIÓN VOLUNTARIA DE ACTIVOS FIJOS ActGerson CruzAún no hay calificaciones

- tv6 CostosDocumento3 páginastv6 Costosjannet beltranAún no hay calificaciones

- HELADERIADocumento21 páginasHELADERIAEsther RochaAún no hay calificaciones

- Backus: Año de La Unidad, La Paz Y El DesarrolloDocumento26 páginasBackus: Año de La Unidad, La Paz Y El Desarrollonahomi mercedes yucra joaquinAún no hay calificaciones