0% encontró este documento útil (0 votos)

707 vistas8 páginasSoriana

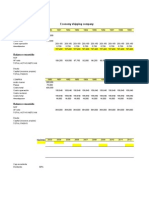

Este documento presenta un análisis financiero de la empresa mexicana Soriana, una cadena de supermercados, para los periodos 2019-2022. Incluye un análisis vertical del estado de situación financiera y estado de resultados, así como gráficos que muestran la estructura de activos, pasivos y capital de la empresa, y la composición de los ingresos y costos a lo largo del tiempo. Finalmente, analiza las variaciones en las cuentas principales entre periodos y presenta una gráfica sobre la razón financiera del capital de trabajo de la empresa.

Cargado por

DorisDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

707 vistas8 páginasSoriana

Este documento presenta un análisis financiero de la empresa mexicana Soriana, una cadena de supermercados, para los periodos 2019-2022. Incluye un análisis vertical del estado de situación financiera y estado de resultados, así como gráficos que muestran la estructura de activos, pasivos y capital de la empresa, y la composición de los ingresos y costos a lo largo del tiempo. Finalmente, analiza las variaciones en las cuentas principales entre periodos y presenta una gráfica sobre la razón financiera del capital de trabajo de la empresa.

Cargado por

DorisDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd