0% encontró este documento útil (0 votos)

454 vistas5 páginasAnálisis de Liquidez y Rotación de Inventarios

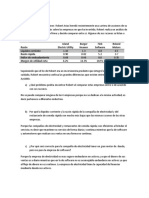

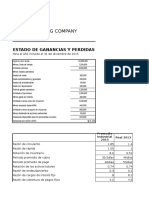

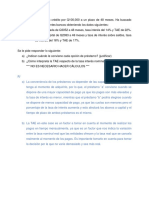

El documento presenta un resumen de un ejercicio de administración financiera realizado por un grupo de estudiantes de la Universidad de El Salvador. El resumen incluye el cálculo de ratios de liquidez y rotación de inventarios para la compañía Bauman Company entre 2009-2012, así como el análisis de la liquidez de la empresa durante ese periodo considerando también los datos de rotación de inventarios proporcionados. Adicionalmente, presenta la resolución de otro problema que incluye el cálculo de varios ratios financieros como liquidez corriente,

Cargado por

Meybelin OrtizDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

454 vistas5 páginasAnálisis de Liquidez y Rotación de Inventarios

El documento presenta un resumen de un ejercicio de administración financiera realizado por un grupo de estudiantes de la Universidad de El Salvador. El resumen incluye el cálculo de ratios de liquidez y rotación de inventarios para la compañía Bauman Company entre 2009-2012, así como el análisis de la liquidez de la empresa durante ese periodo considerando también los datos de rotación de inventarios proporcionados. Adicionalmente, presenta la resolución de otro problema que incluye el cálculo de varios ratios financieros como liquidez corriente,

Cargado por

Meybelin OrtizDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd