También podría gustarte

- ANALISISDocumento164 páginasANALISISSaltos AngelAún no hay calificaciones

- 3 Flujos de Caja de Un ProyectoDocumento3 páginas3 Flujos de Caja de Un ProyectoivanxtAún no hay calificaciones

- 1 Analisis de La Rentabilidad y UtilidadesDocumento15 páginas1 Analisis de La Rentabilidad y UtilidadesCarolina Leal CastilloAún no hay calificaciones

- Apuntes Tema 4 ResultadoDocumento11 páginasApuntes Tema 4 ResultadoRebeca MartínezAún no hay calificaciones

- Analisis FinancieroDocumento100 páginasAnalisis FinancieroedgarAún no hay calificaciones

- 2 - Análisis Del Flujo de EfectivoDocumento27 páginas2 - Análisis Del Flujo de Efectivoandres j8aAún no hay calificaciones

- Presentacion ContabilidadDocumento33 páginasPresentacion ContabilidadMarcos CerdaAún no hay calificaciones

- Estados Financieros de La Empresa 1 A 41 (Examen Parcial)Documento32 páginasEstados Financieros de La Empresa 1 A 41 (Examen Parcial)ney marin medinaAún no hay calificaciones

- Principales Ratios FinancierosDocumento7 páginasPrincipales Ratios FinancierosMonica Yineth OrtizAún no hay calificaciones

- Sesion 10 UpnDocumento53 páginasSesion 10 UpnCristopher Huaraj MezaAún no hay calificaciones

- Analisis de Estados FInancieros ACTDocumento91 páginasAnalisis de Estados FInancieros ACTLuis Felipe Serna VallejoAún no hay calificaciones

- Clase N°1 -CUESTIONES ESENCIALES - RepasoDocumento61 páginasClase N°1 -CUESTIONES ESENCIALES - RepasoLautaro FerrarioAún no hay calificaciones

- GITMAN ppt04Documento62 páginasGITMAN ppt04casablanca88Aún no hay calificaciones

- Dirección Financiera-Unidad 4-PresupuestosDocumento30 páginasDirección Financiera-Unidad 4-PresupuestosDiego Torres QuintrileoAún no hay calificaciones

- Resumen Análisis Financiero FGDocumento41 páginasResumen Análisis Financiero FGFlorencia GonzalezAún no hay calificaciones

- Proyectos Empresariales IiDocumento19 páginasProyectos Empresariales IiLuis MaxíaAún no hay calificaciones

- Planificación FinancieraDocumento42 páginasPlanificación FinancieraNatalia Pérez AlmanzaAún no hay calificaciones

- Evaluación de proyectos de inversión en la Universidad Nacional de HuancavelicaDocumento24 páginasEvaluación de proyectos de inversión en la Universidad Nacional de HuancavelicaRichard SolanoAún no hay calificaciones

- Entregable 2Documento54 páginasEntregable 2Alexis Jordano ParadaAún no hay calificaciones

- Capitulo 5-Financial-Statement-Analysis-Ebookpdf-Pdf-Free (111-144) .En - EsDocumento34 páginasCapitulo 5-Financial-Statement-Analysis-Ebookpdf-Pdf-Free (111-144) .En - EsYurany GaleanoAún no hay calificaciones

- Resumen de Estados-Javier GualliDocumento7 páginasResumen de Estados-Javier GualliJavier Gonzalo GualliAún no hay calificaciones

- Evalue Financieramente Un ProyectoDocumento16 páginasEvalue Financieramente Un ProyectoGinna OsorioAún no hay calificaciones

- El estado de resultados: partidas de ingresos y gastosDocumento29 páginasEl estado de resultados: partidas de ingresos y gastosJoseph Moises Maury ParragaAún no hay calificaciones

- Material 2019B1 ADM381 01 112223Documento33 páginasMaterial 2019B1 ADM381 01 112223Anyi Esther LOPEZ MORALESAún no hay calificaciones

- Estados financieros: Estado de resultados globales y otros conceptos claveDocumento36 páginasEstados financieros: Estado de resultados globales y otros conceptos clavekatia pinto ocaAún no hay calificaciones

- VG1M7 Estados Financieros 2021-08-11Documento36 páginasVG1M7 Estados Financieros 2021-08-11Fabiana Veronica Delgado TrocheAún no hay calificaciones

- Taller Estados FinancierosDocumento5 páginasTaller Estados FinancierosDiana katherine Lozano rojasAún no hay calificaciones

- Ejemplo Tarea Semana 5 ContabilidadDocumento6 páginasEjemplo Tarea Semana 5 Contabilidadjose millamanAún no hay calificaciones

- Material de Apoyo Informes FinancierosDocumento9 páginasMaterial de Apoyo Informes Financieroschocolate BrequemanAún no hay calificaciones

- ESTFINAN-40Documento10 páginasESTFINAN-40Alexandra MorenoAún no hay calificaciones

- EAN - AEC - Material de Clase - 04 - EFF AnálisisDocumento28 páginasEAN - AEC - Material de Clase - 04 - EFF AnálisismarceloartanaAún no hay calificaciones

- Estados Financieros 2Documento11 páginasEstados Financieros 2Angel GonzalezAún no hay calificaciones

- Contabilidad Financiera Unidad 2Documento43 páginasContabilidad Financiera Unidad 2Pabliitoo Betiitoo Ramirezz GarciaAún no hay calificaciones

- EstadosfinancierosDocumento6 páginasEstadosfinancierosWilmer SuarezAún no hay calificaciones

- Análisis financiero y ratios de la Universidad Ricardo PalmaDocumento12 páginasAnálisis financiero y ratios de la Universidad Ricardo PalmaPaolo Bardales DiazAún no hay calificaciones

- Resumen t5 - TDocumento17 páginasResumen t5 - Tmilenka.pumacayoAún no hay calificaciones

- Rt8 Comentada Estado de ResultadosDocumento12 páginasRt8 Comentada Estado de ResultadosbrasantreAún no hay calificaciones

- Finanzas Corporativas Modulo 1 Analisis Estados FinancierosDocumento44 páginasFinanzas Corporativas Modulo 1 Analisis Estados Financierosjaime jofreAún no hay calificaciones

- Tema 2 - ABSJ-4Documento27 páginasTema 2 - ABSJ-4Paul BrionesAún no hay calificaciones

- Como Construir Un Flujo de Caja-63363ff878e7dDocumento6 páginasComo Construir Un Flujo de Caja-63363ff878e7dJoseluis AguirreAún no hay calificaciones

- Analisis Financiero PresentacionDocumento17 páginasAnalisis Financiero PresentacionDavid ZabalaAún no hay calificaciones

- La Contabilidad en La EmpresaDocumento15 páginasLa Contabilidad en La EmpresaAdrian Wellman Barrantes ZuñigaAún no hay calificaciones

- Estado de Perdidas y GananciasDocumento23 páginasEstado de Perdidas y GananciastaeyxgljAún no hay calificaciones

- Actividad 1,2Documento6 páginasActividad 1,2ANGELICAAún no hay calificaciones

- Balances Financieros ProformaDocumento46 páginasBalances Financieros ProformaMancera Hernández MarioAún no hay calificaciones

- Presupuestos OperativosDocumento10 páginasPresupuestos OperativosRodriguez DanielaAún no hay calificaciones

- FINANZAS CORPORATIVAS CLASE 5Documento31 páginasFINANZAS CORPORATIVAS CLASE 5Cinty RomiAún no hay calificaciones

- Planeación financiera a largo plazo: claves para el crecimientoDocumento57 páginasPlaneación financiera a largo plazo: claves para el crecimientoWilson JimenezAún no hay calificaciones

- Estudio EconomicoDocumento6 páginasEstudio EconomicoOLmos quique100% (1)

- Como Construir Un Flujo de CajaDocumento6 páginasComo Construir Un Flujo de CajafernandoAún no hay calificaciones

- Flujo de Efectivo y Planeación FinancieraDocumento34 páginasFlujo de Efectivo y Planeación FinancieraVicky TrianaAún no hay calificaciones

- Cristobal Bustamante Control5Documento6 páginasCristobal Bustamante Control5Belen Ponce0% (2)

- Sesion Semana 3 2020-IIDocumento24 páginasSesion Semana 3 2020-IIJulio RamosAún no hay calificaciones

- Sesion 3 2021-IIDocumento24 páginasSesion 3 2021-IIKatherin CalcinaAún no hay calificaciones

- Módulo IV - Cuadernillo 3 Estados FinancierosDocumento15 páginasMódulo IV - Cuadernillo 3 Estados FinancierosTareas Online MaracayAún no hay calificaciones

- Clase 2 Fzas CorporativasDocumento16 páginasClase 2 Fzas CorporativasNicole SaavedraAún no hay calificaciones

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- Caso ZaraDocumento5 páginasCaso ZaraNikki BarkerAún no hay calificaciones

- Cómo Google y Alphabet priorizan a los usuarios, empleados y metas a través de valores y estructurasDocumento2 páginasCómo Google y Alphabet priorizan a los usuarios, empleados y metas a través de valores y estructurasNikki BarkerAún no hay calificaciones

- Ejercicio EFE Topicos FinancierosDocumento7 páginasEjercicio EFE Topicos FinancierosNikki BarkerAún no hay calificaciones

- Caso Fast FashionDocumento2 páginasCaso Fast FashionNikki BarkerAún no hay calificaciones

- 2022 Prueba1 PautaDocumento12 páginas2022 Prueba1 PautaNikki BarkerAún no hay calificaciones

- Cap 15.en - Es PDFDocumento60 páginasCap 15.en - Es PDFNikki BarkerAún no hay calificaciones

- Cap 8 Los Efectos de Los Climas Éticos en El Compromiso Organizacional - CullenDocumento2 páginasCap 8 Los Efectos de Los Climas Éticos en El Compromiso Organizacional - CullenNikki BarkerAún no hay calificaciones

- Cap 9 Desarrollo y Validación Del Índice de Clima Ético - ArnaudDocumento1 páginaCap 9 Desarrollo y Validación Del Índice de Clima Ético - ArnaudNikki BarkerAún no hay calificaciones

- Def, Presion - y - TensionDocumento2 páginasDef, Presion - y - TensionNikki BarkerAún no hay calificaciones

- Pruebas de Hipà TesisDocumento13 páginasPruebas de Hipà TesisNikki BarkerAún no hay calificaciones

- Tablas EstaDocumento17 páginasTablas EstaNikki BarkerAún no hay calificaciones

- FORO 3 de Auditoria IIDocumento4 páginasFORO 3 de Auditoria IIMk LucyAún no hay calificaciones

- Unidad 3 Costo de CapitalDocumento8 páginasUnidad 3 Costo de CapitalLarissa Hernandez Mulato0% (1)

- Examen Proyectos 2022Documento6 páginasExamen Proyectos 2022RcardenasAún no hay calificaciones

- Finanzas CorporativasDocumento2 páginasFinanzas CorporativasLiz100% (1)

- Escudo FiscalDocumento13 páginasEscudo Fiscaljuliocq2011Aún no hay calificaciones

- Tarea No 5Documento5 páginasTarea No 5Jose Javier MazariegosAún no hay calificaciones

- Guia #4 - Valuación de Acciones Ordinarias (2020)Documento21 páginasGuia #4 - Valuación de Acciones Ordinarias (2020)Renzo RoffAún no hay calificaciones

- Finanzas Del ProyectoDocumento63 páginasFinanzas Del ProyectoMario Anaya ArequipeñoAún no hay calificaciones

- Capitulo-16 TASA DE DESCUENTODocumento6 páginasCapitulo-16 TASA DE DESCUENTOAndrés Pinto FolchiAún no hay calificaciones

- CEPAL Metodologia de PEP Inversion PublicaDocumento388 páginasCEPAL Metodologia de PEP Inversion PublicaJhon Quiroga OlayaAún no hay calificaciones

- Rodriguez BODocumento84 páginasRodriguez BOJulio Cesar CcenteAún no hay calificaciones

- Costo Del CapitalDocumento69 páginasCosto Del CapitalCony AmnabarAún no hay calificaciones

- Valoración de Empresas: Revisión de MétodosDocumento34 páginasValoración de Empresas: Revisión de MétodosJuan Jose Villalba AcostaAún no hay calificaciones

- Valoración de BESALCODocumento42 páginasValoración de BESALCOJhonny Olivera100% (1)

- Examen DD074 (RPB)Documento9 páginasExamen DD074 (RPB)Evelina FigueroaAún no hay calificaciones

- DIAPOSITIVASDocumento133 páginasDIAPOSITIVASPaula Andrea DazaAún no hay calificaciones

- 3.8. Evaluación de InversionesDocumento7 páginas3.8. Evaluación de InversionesMikel Zubicaray BernaolaAún no hay calificaciones

- Preguntas A Desarrollar Bien Hechas - Lucero UBADocumento20 páginasPreguntas A Desarrollar Bien Hechas - Lucero UBAYami RuffiniAún no hay calificaciones

- GTS E 07 VALUACIÓN DE EMPRESAS Consulta PUBLICADocumento18 páginasGTS E 07 VALUACIÓN DE EMPRESAS Consulta PUBLICAHector ArcosAún no hay calificaciones

- Taller Valoración de Bonos - Estudiante V2Documento17 páginasTaller Valoración de Bonos - Estudiante V2Dayana GarciaAún no hay calificaciones

- 10 - Presupuesto de Capital 22Documento73 páginas10 - Presupuesto de Capital 22OSCAR EMANUEL BERAZATEGUIAún no hay calificaciones

- IFbot Consultor FinancieroDocumento7 páginasIFbot Consultor FinancieroViviana Tenorio EscobarAún no hay calificaciones

- EjerciciosDocumento17 páginasEjerciciosDaniela FernandezAún no hay calificaciones

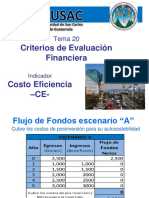

- Tema 20 Evaluación Financiera CEDocumento40 páginasTema 20 Evaluación Financiera CEJohn RodasAún no hay calificaciones

- CertamenDocumento10 páginasCertamenniAún no hay calificaciones

- Tarea N 1 Casos de Valoracion de Empresas Toyota y Gaz de France 440515Documento5 páginasTarea N 1 Casos de Valoracion de Empresas Toyota y Gaz de France 440515FabianIgnacioAún no hay calificaciones

- Juan VDocumento107 páginasJuan VMónica Espinosa RodríguezAún no hay calificaciones

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - EVALUACION DE PROYECTOS - (GRUPO B01)Documento10 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - EVALUACION DE PROYECTOS - (GRUPO B01)Indira Cuesta CalvoAún no hay calificaciones

- Valoración de Empresas Métodos DFCDocumento29 páginasValoración de Empresas Métodos DFCmiguelAún no hay calificaciones

- Valoración de La Empresa AlicorpDocumento82 páginasValoración de La Empresa AlicorpCarlosMonteroAún no hay calificaciones