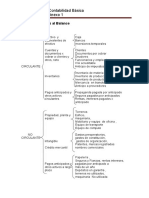

CLASIFICACIÓN DE LAS CUENTAS

CUENTAS REALES (ACTIVOS, PASIVOS, PATRIMONIOS)

ACTIVO CORRIENTE ACTIVO NO CORRIENTE

1.1 DISPONIBLE 2 ACTIVOS EXIGIBLES A LARGO PLAZO

Banco Hipotecas por cobrar

Caja Efectos por cobrar (mayor a un año)

Caja chica Préstamos por cobrar (mayor a un año)

IVA (crédito fiscal) Todo documento por cobrar (mayor a un año)

1.2 REALIZABLE

Inventario de mercancía (final) 3 INVERSIONES PERMANENTES

Inventario de productos terminados Inversiones en acciones

Inventario de productos en proceso Edificio rentable (edificio no usado por la empresa)

Inventario de materia prima Terreno rentable (terreno no usado por la empresa)

Inventario de suministros de fábrica

Inventario de repuesto 4 PROPIEDAD, PLANTA Y EQUIPO

Terreno (no depreciable)

1.3 EXIGIBLES Edificio

Cuentas por cobrar Equipo de reparto

Efectos por cobrar Equipo de computación

Alquileres por cobrar Mobiliario (muebles y enseres)

Comisiones por cobrar Vehículo

Préstamos por cobrar a corto plazo Maquinarias

Indemnización de seguros por cobrar Instalaciones

NOTA: la cuenta de depreciación acumulada de estos activos es restada

Documentos por cobrar (menor a un año) al activo correspondiente para obtener el valor neto del mismo.

Anticipo a proveedores

Alquileres por cobrar acumulados 5 AGOTABLES

Cuentas por cobrar a empleados Minas

Pozos petroleros

1.4 INVERSIONES TEMPORALES Canteras

Certificados de ahorros Bosques de explotación

Cédula hipotecaria Madereras

Fondos de activos líquidos Areneras

Depósito en cuenta de ahorro

Depósito a plazo (de 90 días)

Depósitos especiales

1.5 PREPAGADOS O GASTOS PAGADOS POR

ANTICIPADO (CARGOS DIFERIDOS)

Existencia de artículos de escritorio

Seguros pagados por anticipado

Alquileres pagados por anticipado

Intereses pagados por anticipado

Toda cuenta pagado por anticipado

11 CUENTAS DE ORDEN DEUDORAS (NO MODIFICAN

6 OTROS ACTIVOS

A LOS ACTIVOS)

Crédito mercantil (plusvalía, punto) Mercancía en consignación

Fondo de comercio Banco cuenta defectos al cobro

Depósitos en garantía (agua, luz, teléfono) Finanzas otorgadas

Efectos por cobrar protestados Mercancía pignorada

Activos en desuso

Cheques devueltos PASIVO

Marca de fábrica

Derecho de autor 1 PASIVOS CORRIENTES

Concesiones Efectos por pagar

Anticipo de prestaciones sociales Cuentas por pagar

Franquicias IVA (débito fiscal)

Patentes industriales o comerciales Retenciones por pagar

Reclamación a compañías de seguro Retenciones SSO

Construcción en proceso Retenciones FAOV

Depósitos en bancos intervenidos Retenciones RPE

Maquinaria y equipos retirados de servicio Retenciones INCES

Acciones en otras empresas Préstamo por pagar (menor a un año)

Propiedades no relacionadas con la operación de la

Sobregiro bancario

empresa

Aporte FAOV por pagar

7 CUENTA DE VALUACIÓN DE ACTIVOS EXIGIBLES

Aporte Caja de ahorro por pagar

(DISMINUYEN A LOS ACTIVOS EXIGIBLES)

Provisión para cuentas incobrables Aporte INCES por pagar

Efectos por cobrar descontados Aporte SSO por pagar

Efectos por cobrar endosados Aporte RPE por pagar

Sueldos por pagar

8 CUENTAS DE VALUACIÓN DE ACTIVOS: PROPIEDAD, PLANTA Y EQUIPO

(DISMINUYE A LOS ACTIVOS PROPIEDAD, PLANTA Y EQUIPO) Salarios por pagar

Depreciación acumulada de edificios Sueldos acumulados por pagar

Depreciación acumulada de equipo de reparto Alquileres por pagar

Depreciación acumulada de equipos de oficina ISLR por pagar

Depreciación acumulada de equipos de computación ISLR acumulado por pagar

Depreciación acumulada de mobiliario Anticipos de clientes

Depreciación acumulada de instalaciones Intereses por pagar

Depreciación acumulada de vehículos Documentos por pagar (menor a un año)

(Todo lo acumulado por pagar)

9 CUENTAS DE VALUACIÓN OTROS ACTIVOS

Amortización acumulada de otros activos PASIVOS NO CORRIENTES

Ejemplo: amortización patente

2 PASIVOS A LARGO PLAZO

10 CUENTAS QUE REBAJAN LOS ACTIVOS

Hipoteca por pagar

AGOTABLES

Agotamiento acumulado de canteras Préstamo por pagar (mayor a un año)

Agotamiento acumulado de minas Efectos por pagar (mayor a un año)

Agotamiento acumulado de pozos petroleros Bonos por pagar

Agotamiento acumulado de areneras Préstamo bancario

Agotamiento acumulado de bosques (Todo lo por pagar mayor a un año)

3 APARTADOS

Apartados prestaciones sociales

Apartados litigios pendientes

Apartados para indemnizaciones

4 CRÉDITOS DIFERIDOS

Alquileres cobrados por anticipado

Intereses cobrados por anticipado

Suscripciones cobradas por anticipado

(Todo cobro por anticipado)

5 OTROS PASIVOS

Depósitos recibidos en garantía

Utilidades de empleados no reclamadas

6 CUENTAS DE ORDEN ACREEDORAS (NO

MODIFICAN A LOS PASIVOS)

Mercancía en consignación per-contra

Banco cuenta defectos al cobro per-contra

Finanzas otorgadas per-contra

Mercancía pignorada per-contra

PATRIMONIO

1 Capital contable

Sr. X cuenta capital (capital inicial)

Cuentas de resultado: ganancia o pérdida (superávit o

déficit)

Sr. X cuenta de aportación (aporte adicional)

Utilidades no distribuidas

Utilidades retenidas

Reservas estatutarias

Reservas legales

Reservas contractuales

( ) Cuentas que disminuyen el capital

Cuentas de activos: los activos aumentan por el DEBE y disminuyen por el HABER.

Cuentas de pasivos: los pasivos aumentan por el HABER y disminuyen por el DEBE.

Cuentas de patrimonio: aumentan por el HABER y disminuyen por el DEBE.

NOTA: Ecuación patrimonial -> ACTIVO= PASIVO + PATRIMONIO

CUENTAS NOMINALES

1 INGRESOS (se registran por el HABER) GASTOS OPERACIONALES

Ingresos por Ventas

6 GASTOS DE VENTAS (se registran por el DEBE)

2 OTROS INGRESOS (se registran por el HABER) Sueldos de vendedores

Utilidad en venta de activo Comisiones de vendedores

Comisiones ganadas Viáticos de vendedores

Ingresos por intereses Gastos de alquiler oficina de venta

Ingresos por alquileres Fletes sobre ventas

Renta de edificios Depreciación equipo de reparto

Ingresos por servicios Amortización gastos de Publicidad y Propaganda

Ingresos por honorarios Gastos de Publicidad y Propaganda (menor a un año)

Ingresos misceláneos Seguro sobre mercancías vendidas

Cuentas incobrables recuperadas Gastos misceláneos de ventas

Intereses ganados

7 GASTOS DE ADMINISTRACIÓN (se registran por el DEBE)

3 CUENTAS QUE REBAJAN LAS VENTAS (se registran

Sueldos

por el DEBE)

Descuentos sobre ventas Salarios

Devoluciones en ventas Artículos de escritorio

Rebajas en ventas Alquiler

Bonificaciones en ventas Depreciación de activos (propiedad, planta y equipo)

Pérdida en cuentas incobrables

4 CUENTAS QUE CONFORMAN EL COSTO DE VENTA (se registran

por el DEBE)

Aporte al INCES

Inventario inicial de mercancía Aporte al SSO

Compras Aporte al FAOV

Fletes en compras Aportes al RPE

Gastos de importación Amortización de cargos diferidos

Gastos aduaneros Servicios públicos (agua, luz, teléfono, internet)

Gastos de almacenaje Gastos misceláneos

Gastos de embalaje en compras Amortización de patente

Gastos de seguro en compras Impuestos municipales

Todo gasto de administración

5 CUENTAS QUE REBAJAN EL COSTO DE VENTA (se registran por

el HABER)

Descuentos en compras 8 OTROS EGRESOS (se registran por el DEBE)

Pérdidas en ventas de activos (propiedad, planta y

Devoluciones en compras

equipo)

Rebajas en compras Donaciones otorgadas

Bonificaciones en compras Intereses

NOTA: el inventario final de mercancía se refleja en el costo de

venta disminuyendo el subtotal mercancía disponible.

Comisiones bancarias

Descuentos concedidos

Gastos de seguro

Ingreso: aumentan por el HABER y disminuyen por el DEBE.

Egreso: aumentan por el DEBE y disminuyen por el HABER.

También podría gustarte

- Plan de CuentasDocumento2 páginasPlan de CuentasJavier100% (2)

- Proyecto Fabricacion de Jabon Artesanal CRS Mabg MaturinDocumento23 páginasProyecto Fabricacion de Jabon Artesanal CRS Mabg MaturinLevin Jose QuinteroAún no hay calificaciones

- Actividad Eje 4 Plantilla 1 Informtica AplicadaDocumento15 páginasActividad Eje 4 Plantilla 1 Informtica AplicadaJaider CabarcasAún no hay calificaciones

- Plan de CuentasDocumento2 páginasPlan de CuentasCamila GomezAún no hay calificaciones

- IMG - Cuentas de ContabilidadDocumento6 páginasIMG - Cuentas de Contabilidadwin104725Aún no hay calificaciones

- Clasificador de cuentas según NIIF enDocumento2 páginasClasificador de cuentas según NIIF enRosellys100% (2)

- Caso Camaronera Industrial PDFDocumento7 páginasCaso Camaronera Industrial PDFJose SotoAún no hay calificaciones

- Cuentas ContablesDocumento2 páginasCuentas ContablesCataAún no hay calificaciones

- Plan de Cuentas 2022Documento1 páginaPlan de Cuentas 2022Maritza RodriguezAún no hay calificaciones

- PLAN DE CUENTAS PARA UNA EMPRESA COMERCIALDocumento1 páginaPLAN DE CUENTAS PARA UNA EMPRESA COMERCIALjcaricaricalatayud67Aún no hay calificaciones

- GUIA Estados - FinancierosDocumento11 páginasGUIA Estados - Financierosgabriel espinozaAún no hay calificaciones

- Estado patrimonial y resultadosDocumento2 páginasEstado patrimonial y resultadosAna Emilia AguilarAún no hay calificaciones

- Balance GeneralDocumento2 páginasBalance Generalk7hw8hkhmrAún no hay calificaciones

- Plan de Cuentas UBIDocumento3 páginasPlan de Cuentas UBIEduard SaavAún no hay calificaciones

- Cuentas Reales2Documento2 páginasCuentas Reales2jennife rAún no hay calificaciones

- Clasificación de cuentas contablesDocumento10 páginasClasificación de cuentas contablesMilton GonzálezAún no hay calificaciones

- Materia de Trabajo Conta Fin 23 3Documento46 páginasMateria de Trabajo Conta Fin 23 3Galilea MartinezAún no hay calificaciones

- Plan de CuentasDocumento7 páginasPlan de CuentasDalmaAún no hay calificaciones

- Plan de CuentasDocumento4 páginasPlan de CuentasRamiro FloresAún no hay calificaciones

- Plan de CuentasDocumento2 páginasPlan de CuentasFredy0% (1)

- Plan de Cuentas (Cuentas de Balance)Documento1 páginaPlan de Cuentas (Cuentas de Balance)Gladis GutiérrezAún no hay calificaciones

- Contabilidad_102417Documento3 páginasContabilidad_102417DLopez HernandezAún no hay calificaciones

- Clasificacion de Las CuentasDocumento4 páginasClasificacion de Las CuentasbdbdbAún no hay calificaciones

- Plan de CuentasDocumento5 páginasPlan de CuentasKaren McAún no hay calificaciones

- No Meng LaturaDocumento9 páginasNo Meng Latura202104744saydamonzonAún no hay calificaciones

- Principales cuentas contablesDocumento2 páginasPrincipales cuentas contablesCristian SeguraAún no hay calificaciones

- Plan de Cuentas 2020Documento2 páginasPlan de Cuentas 2020Wiler Silva100% (1)

- Catalogo de CuentasDocumento2 páginasCatalogo de CuentasAlejandra BeltranAún no hay calificaciones

- Esquema de Clasificación Del ESF Con Alugnas CuentasDocumento4 páginasEsquema de Clasificación Del ESF Con Alugnas CuentasAlejandra RozoAún no hay calificaciones

- Clasificacion de Cuentas ContablesDocumento5 páginasClasificacion de Cuentas ContablesAngelica Prieto ReinaAún no hay calificaciones

- Plan de CuentasDocumento4 páginasPlan de CuentasGARCIA VILLARROEL LETICIAAún no hay calificaciones

- Plan de Cuentas Cristian PLUSDocumento3 páginasPlan de Cuentas Cristian PLUS052 Gonzales Poma Evelyn PilarAún no hay calificaciones

- Guia de ContabilidadDocumento10 páginasGuia de Contabilidadartemisa9674Aún no hay calificaciones

- Screenshot 2021-03-12 at 10.46.59 AMDocumento23 páginasScreenshot 2021-03-12 at 10.46.59 AMJorge C. ArriolaAún no hay calificaciones

- Activo CorrienteDocumento5 páginasActivo CorrienteOlivia Rondon de OjedaAún no hay calificaciones

- Plan de cuentas referencial para empresa comercialDocumento1 páginaPlan de cuentas referencial para empresa comercialWILDER IBAÑEZ CONDORIAún no hay calificaciones

- Anexo 1 Cuentas de BalanceDocumento2 páginasAnexo 1 Cuentas de BalanceJonathan GonzalezAún no hay calificaciones

- Investigación de Cuentas de ContabilidadDocumento1 páginaInvestigación de Cuentas de ContabilidadJosé PérezAún no hay calificaciones

- 2.1 Plan Cuentas Est Finan. ActualizadoDocumento3 páginas2.1 Plan Cuentas Est Finan. ActualizadoSandra BarreraAún no hay calificaciones

- Agrupación de Cuentas ContablesDocumento1 páginaAgrupación de Cuentas ContablesChristian RecinosAún no hay calificaciones

- Las Cuentas ContablesDocumento7 páginasLas Cuentas ContablesJean SubiaAún no hay calificaciones

- Cuentas Reales y NominalesDocumento6 páginasCuentas Reales y NominalesChristian HernandezAún no hay calificaciones

- UyuuDocumento3 páginasUyuuhgjhgjhgjAún no hay calificaciones

- Guia Practica 2023 U 1y 2 PDFDocumento10 páginasGuia Practica 2023 U 1y 2 PDFRuth FloresAún no hay calificaciones

- Estado de Situacion FinancieraDocumento1 páginaEstado de Situacion FinancieraMonse GarcíaAún no hay calificaciones

- Plan de Cuentas ComercialDocumento6 páginasPlan de Cuentas ComercialRene SolizAún no hay calificaciones

- Clasificacion de CuentasDocumento6 páginasClasificacion de CuentasAngelo Arias OrozcoAún no hay calificaciones

- Cuentas de Balance y de Resultados Según Nif SDocumento4 páginasCuentas de Balance y de Resultados Según Nif SJosé Diego Zavala CortesAún no hay calificaciones

- Plan de Cuentas BasicoDocumento1 páginaPlan de Cuentas BasicoSonia GonzalezAún no hay calificaciones

- Contabilidad General Cuentas 2021-IIDocumento15 páginasContabilidad General Cuentas 2021-IIAlejandro RoaAún no hay calificaciones

- Ejercicio 1Documento2 páginasEjercicio 1Armando AguirreAún no hay calificaciones

- Activos y pasivos empresarialesDocumento5 páginasActivos y pasivos empresarialesINEBAún no hay calificaciones

- Guia N°1 Contabilida 1Documento11 páginasGuia N°1 Contabilida 1Ogla GuzmanAún no hay calificaciones

- CatálogoCuentas40Documento2 páginasCatálogoCuentas40Jorge Otep EstebanAún no hay calificaciones

- Formato Balance GeneralDocumento1 páginaFormato Balance GeneralMauricio FuentesAún no hay calificaciones

- Explicación Estados Contables (RT8 y RT9) - Hojas de Cálculo de Google3Documento2 páginasExplicación Estados Contables (RT8 y RT9) - Hojas de Cálculo de Google3tomas.vendittoAún no hay calificaciones

- Plan de Cuentas en Contabilidad Básica IIDocumento9 páginasPlan de Cuentas en Contabilidad Básica IIRossydel ValdezAún no hay calificaciones

- Cuentas y Clasificación de CuentasDocumento5 páginasCuentas y Clasificación de CuentasMaryori PalmarAún no hay calificaciones

- Clasificación de Cuentas ContablesDocumento9 páginasClasificación de Cuentas ContablesAriadna Irais Leon ArreolaAún no hay calificaciones

- Clasificación de Cuentas PDFDocumento2 páginasClasificación de Cuentas PDFDany LázaroAún no hay calificaciones

- Examen ParcialDocumento7 páginasExamen Parcialsheilypoccoflores19Aún no hay calificaciones

- Clasificación de las Cuentas..Documento13 páginasClasificación de las Cuentas..Pierina GaliAún no hay calificaciones

- Momento I Pesiet YanneidysDocumento35 páginasMomento I Pesiet YanneidysLevin Jose QuinteroAún no hay calificaciones

- 9-Ejemplo de Teg Uptdft, AdministracionDocumento36 páginas9-Ejemplo de Teg Uptdft, AdministracionLevin Jose QuinteroAún no hay calificaciones

- Material Capítulo IDocumento29 páginasMaterial Capítulo ILevin Jose QuinteroAún no hay calificaciones

- Momento I Pesiet MiriannyDocumento33 páginasMomento I Pesiet MiriannyLevin Jose QuinteroAún no hay calificaciones

- PARA ESTUDIANTES - Guía de Revisión de Credenciales, Entrevista y Consentimiento 2023-1Documento3 páginasPARA ESTUDIANTES - Guía de Revisión de Credenciales, Entrevista y Consentimiento 2023-1Levin Jose QuinteroAún no hay calificaciones

- Informe SENIATDocumento5 páginasInforme SENIATLevin Jose QuinteroAún no hay calificaciones

- Pesiet ElizmarDocumento29 páginasPesiet ElizmarLevin Jose QuinteroAún no hay calificaciones

- BELLO, Moisés 3ADocumento1 páginaBELLO, Moisés 3ALevin Jose QuinteroAún no hay calificaciones

- Estructura Metodologica Del Psiet Del Psiet Del PnfeicDocumento5 páginasEstructura Metodologica Del Psiet Del Psiet Del PnfeicLevin Jose QuinteroAún no hay calificaciones

- MarcoTeóricoInvestigaciónDocumento10 páginasMarcoTeóricoInvestigaciónLevin Jose QuinteroAún no hay calificaciones

- Trabajo Unes Unidades de MedidasDocumento16 páginasTrabajo Unes Unidades de MedidasLevin Jose QuinteroAún no hay calificaciones

- Plan de incentivos laborales para mejorar el desempeño en empresaDocumento15 páginasPlan de incentivos laborales para mejorar el desempeño en empresaLevin Jose QuinteroAún no hay calificaciones

- Diagramacion Paginas PreliminaresDocumento5 páginasDiagramacion Paginas PreliminaresLevin Jose QuinteroAún no hay calificaciones

- Cuestionario Johana y ClarennysDocumento2 páginasCuestionario Johana y ClarennysLevin Jose QuinteroAún no hay calificaciones

- Portada e IndiceDocumento2 páginasPortada e IndiceLevin Jose QuinteroAún no hay calificaciones

- Integridad de Los Ambientes Mod-2Documento2 páginasIntegridad de Los Ambientes Mod-2Levin Jose QuinteroAún no hay calificaciones

- Trabajo UnesDocumento6 páginasTrabajo UnesLevin Jose QuinteroAún no hay calificaciones

- Copia Matriz-1Documento72 páginasCopia Matriz-1Levin Jose QuinteroAún no hay calificaciones

- Proyecto Documental Audiovisual Comunidad Warao Puente Morichal LargoDocumento14 páginasProyecto Documental Audiovisual Comunidad Warao Puente Morichal LargoLevin Jose QuinteroAún no hay calificaciones

- Manual Descriptivo de Puestos de Trabajo de Los Obreros de La Administracion PublicaDocumento174 páginasManual Descriptivo de Puestos de Trabajo de Los Obreros de La Administracion PublicaLevin Jose QuinteroAún no hay calificaciones

- Tesis para Los WaraosDocumento164 páginasTesis para Los WaraosLevin Jose Quintero100% (1)

- Proyecto LiusmaryDocumento4 páginasProyecto LiusmaryLevin Jose QuinteroAún no hay calificaciones

- Los Precursores de La InformaticaDocumento10 páginasLos Precursores de La InformaticaLevin Jose QuinteroAún no hay calificaciones

- Conocimientos sobre el embarazo en la adolescenciaDocumento44 páginasConocimientos sobre el embarazo en la adolescenciaLevin Jose QuinteroAún no hay calificaciones

- Psiet LiusmariDocumento67 páginasPsiet LiusmariLevin Jose Quintero100% (1)

- Diapositivas. Katherine, Virginia y YurvanisDocumento36 páginasDiapositivas. Katherine, Virginia y YurvanisLevin Jose QuinteroAún no hay calificaciones

- Presentacion Proyecto Iriannys SalazarDocumento28 páginasPresentacion Proyecto Iriannys SalazarLevin Jose QuinteroAún no hay calificaciones

- Etnia Warao - Proyecto DocumentalDocumento10 páginasEtnia Warao - Proyecto DocumentalLevin Jose QuinteroAún no hay calificaciones

- ACF 2023 - Guía de TP-4-3Documento32 páginasACF 2023 - Guía de TP-4-3Fede MontiAún no hay calificaciones

- 2276 Rentas LaboralesDocumento190 páginas2276 Rentas Laboralesheidy guzmanAún no hay calificaciones

- Plan de CuentaDocumento12 páginasPlan de CuentaValentina CofreAún no hay calificaciones

- Ejercicios Del Tema 7Documento13 páginasEjercicios Del Tema 7Elena Reyes LópezAún no hay calificaciones

- Tema 4 Enunciado de ProblemasDocumento2 páginasTema 4 Enunciado de ProblemasPepe LozanoAún no hay calificaciones

- Calculo de AnualidadesDocumento21 páginasCalculo de Anualidadeskarla gilAún no hay calificaciones

- PDOT - Pueblo Nuevo - Actualizacion - 2019 2023 9 7 2020Documento182 páginasPDOT - Pueblo Nuevo - Actualizacion - 2019 2023 9 7 2020Arianna Valentina Alcivar MaciasAún no hay calificaciones

- Flujo de Caja SOBOCE v1 Proyecciones Dic 2022Documento1 páginaFlujo de Caja SOBOCE v1 Proyecciones Dic 2022Rosicela Carrasco HuallpaAún no hay calificaciones

- Créditos Condonables para Educación en Colombia FONDO Formación TIC para El Cambio Convenio InteradministrativoDocumento10 páginasCréditos Condonables para Educación en Colombia FONDO Formación TIC para El Cambio Convenio InteradministrativoJerson david Villadiego montesAún no hay calificaciones

- Resumen Talleres Contexto InternacionalDocumento60 páginasResumen Talleres Contexto InternacionalBetsy PerezAún no hay calificaciones

- Caso MicroDrive PlantillaDocumento11 páginasCaso MicroDrive Plantillajhonvar1127Aún no hay calificaciones

- Trabajo Final-TfDocumento28 páginasTrabajo Final-TfRasec Ramos AncajimaAún no hay calificaciones

- Guía I Ejercicios PPEDocumento4 páginasGuía I Ejercicios PPERosario MaldonadoAún no hay calificaciones

- Ficha Nro. 10.1-Registro Del Plan de Negocio - V 1.0Documento19 páginasFicha Nro. 10.1-Registro Del Plan de Negocio - V 1.0MACH DDAAún no hay calificaciones

- Clasificador de CuentasDocumento8 páginasClasificador de Cuentasa.fuhrmannramosAún no hay calificaciones

- Semana 8 Financiamiento Del Proyecto de InversiónDocumento23 páginasSemana 8 Financiamiento Del Proyecto de Inversiónyuvega418Aún no hay calificaciones

- UntitledDocumento3 páginasUntitledwhach TAún no hay calificaciones

- Anexo 2 - Ficha Orientadora Formulacion Proyectos y MGADocumento283 páginasAnexo 2 - Ficha Orientadora Formulacion Proyectos y MGABanco de ProyectosAún no hay calificaciones

- Estudio Financiero Inversiones AcuariosDocumento26 páginasEstudio Financiero Inversiones AcuariosAgatha DarkAún no hay calificaciones

- Activos FijosDocumento14 páginasActivos FijosErick TrujilloAún no hay calificaciones

- Tema 2 IM 2021Documento17 páginasTema 2 IM 2021Jessenia SantiagoAún no hay calificaciones

- Nic 36 Casos Prácticos-Solución Normas II A 2023Documento18 páginasNic 36 Casos Prácticos-Solución Normas II A 2023LUIS PABLO ANCHILLO PEREZAún no hay calificaciones

- Ejercicios Resueltos de RepasoDocumento5 páginasEjercicios Resueltos de RepasootaniyuwaAún no hay calificaciones

- Caso Práctico de Nic 16Documento13 páginasCaso Práctico de Nic 16GONZALO CONTRERAS GUTIERREZAún no hay calificaciones

- Cartilla Decisiones de InversiónDocumento81 páginasCartilla Decisiones de InversiónSofAún no hay calificaciones

- Notas Eeff XxxxsaDocumento5 páginasNotas Eeff XxxxsaGutierrez PameAún no hay calificaciones

- DIAPOSITIVA SEMANA 5 - SESIÓN 9 Sesion 10 - 230704 - 073803Documento23 páginasDIAPOSITIVA SEMANA 5 - SESIÓN 9 Sesion 10 - 230704 - 073803Carlos Sanchez ChalaAún no hay calificaciones

- Doc Fiscalidad InmobiliariaDocumento196 páginasDoc Fiscalidad InmobiliariaSonia VilanovaAún no hay calificaciones