También podría gustarte

- Exposición Práctica y Comentarios a la LISR tomo IIDe EverandExposición Práctica y Comentarios a la LISR tomo IICalificación: 5 de 5 estrellas5/5 (1)

- Guia de Laboratorio Fuerza ElasticaDocumento8 páginasGuia de Laboratorio Fuerza ElasticaNsisnsin Nwiwnsbdb100% (1)

- Orden de Las Cuentas ContablesDocumento2 páginasOrden de Las Cuentas ContablesMiau GoldAún no hay calificaciones

- Constructoras 2020: Régimen, contable, fiscal y de seguridad socialDe EverandConstructoras 2020: Régimen, contable, fiscal y de seguridad socialCalificación: 1 de 5 estrellas1/5 (1)

- Materia de Trabajo Conta Fin 23 3Documento46 páginasMateria de Trabajo Conta Fin 23 3Galilea MartinezAún no hay calificaciones

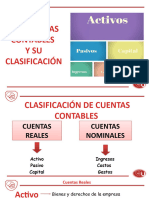

- Clasificación de Cuentas ContablesDocumento9 páginasClasificación de Cuentas ContablesAriadna Irais Leon ArreolaAún no hay calificaciones

- Clasificación de Las CuentasDocumento4 páginasClasificación de Las CuentasLevin Jose QuinteroAún no hay calificaciones

- Libro de CuentasDocumento13 páginasLibro de CuentasA.P STUDIOAún no hay calificaciones

- Ejemplos BalanceDocumento2 páginasEjemplos BalanceJuan Pablo ChilacaaAún no hay calificaciones

- Plan de Cuentas EstadosDocumento2 páginasPlan de Cuentas EstadosAna Emilia AguilarAún no hay calificaciones

- Plan de Cuentas 2022Documento1 páginaPlan de Cuentas 2022Maritza RodriguezAún no hay calificaciones

- Plan de CuentasDocumento2 páginasPlan de CuentasNaydaAún no hay calificaciones

- Cuentas Del Balance GeneralDocumento1 páginaCuentas Del Balance GeneralcontaduriaysistemasAún no hay calificaciones

- En Blanco 14Documento13 páginasEn Blanco 14Genesis RojasAún no hay calificaciones

- Screenshot 2021-03-12 at 10.46.59 AMDocumento23 páginasScreenshot 2021-03-12 at 10.46.59 AMJorge C. ArriolaAún no hay calificaciones

- Cuentas Patrimoniales y ResultadosDocumento7 páginasCuentas Patrimoniales y ResultadosGénesis torres officialAún no hay calificaciones

- Esquema de Clasificación Del ESF Con Alugnas CuentasDocumento4 páginasEsquema de Clasificación Del ESF Con Alugnas CuentasAlejandra RozoAún no hay calificaciones

- Biblia de Un ContadorDocumento5 páginasBiblia de Un ContadorYessyka Jiménez RodríguezAún no hay calificaciones

- Plan de CuentasDocumento4 páginasPlan de CuentasGARCIA VILLARROEL LETICIAAún no hay calificaciones

- C. Clasificación de Activo, Pasivo y Patrimonio Neto - NuevoDocumento2 páginasC. Clasificación de Activo, Pasivo y Patrimonio Neto - NuevoGraciela Carolina Castillo50% (2)

- Plan de Cuentas para Una Empresa ComercialDocumento1 páginaPlan de Cuentas para Una Empresa Comercialjcaricaricalatayud67Aún no hay calificaciones

- Plan de Cuentas en Contabilidad Básica IIDocumento9 páginasPlan de Cuentas en Contabilidad Básica IIRossydel ValdezAún no hay calificaciones

- TareaDocumento7 páginasTareaValeria FrayAún no hay calificaciones

- Resuelto Contabilidad 2Documento2 páginasResuelto Contabilidad 2Carlos Chavarria RamosAún no hay calificaciones

- Clasificador de Cuentas Según Las NIIFDocumento2 páginasClasificador de Cuentas Según Las NIIFRosellys100% (3)

- Catalogo de CuentasDocumento2 páginasCatalogo de CuentasAlejandra BeltranAún no hay calificaciones

- Plan de CuentasDocumento2 páginasPlan de CuentasJavier100% (2)

- Plan de CuentasDocumento2 páginasPlan de CuentasFredy0% (1)

- Plan de Cuentas ComercialDocumento6 páginasPlan de Cuentas ComercialRene SolizAún no hay calificaciones

- Plan de Cuentas BasicoDocumento1 páginaPlan de Cuentas BasicoSonia GonzalezAún no hay calificaciones

- Anexos Licitación Pública ID 1008Documento22 páginasAnexos Licitación Pública ID 1008CAROLINA ROJASAún no hay calificaciones

- Contabilidad General Cuentas 2021-IIDocumento15 páginasContabilidad General Cuentas 2021-IIAlejandro RoaAún no hay calificaciones

- Tarea Plan de CuentasDocumento6 páginasTarea Plan de CuentasPamela VinuezaAún no hay calificaciones

- Balance GeneralDocumento2 páginasBalance Generalk7hw8hkhmrAún no hay calificaciones

- Clasificación de Las Cuentas..Documento13 páginasClasificación de Las Cuentas..Pierina GaliAún no hay calificaciones

- Cont Fin I Miercoles 202101Documento24 páginasCont Fin I Miercoles 202101JUAN CAMILO GARCIA CASTAÑOAún no hay calificaciones

- Cuentas Reales2Documento2 páginasCuentas Reales2jennife rAún no hay calificaciones

- Agrupación de Cuentas ContablesDocumento1 páginaAgrupación de Cuentas ContablesChristian RecinosAún no hay calificaciones

- Estructuración - Adm. FinancieraDocumento3 páginasEstructuración - Adm. FinancieraXxpumapewxXAún no hay calificaciones

- TALLER 2 - Unidad 3 - GRUPO DDocumento3 páginasTALLER 2 - Unidad 3 - GRUPO DSHIRLEY LISSETH TOALA AGUIRREAún no hay calificaciones

- Manual de Reforzamiento Clasificación de Cuentas y Movimientos.Documento6 páginasManual de Reforzamiento Clasificación de Cuentas y Movimientos.Henry CamposAún no hay calificaciones

- Presentacion Contabilidad GerencialDocumento47 páginasPresentacion Contabilidad GerencialDayana SandovalAún no hay calificaciones

- Guia de ContabilidadDocumento10 páginasGuia de Contabilidadartemisa9674Aún no hay calificaciones

- Plan de Cuentas UBIDocumento3 páginasPlan de Cuentas UBIEduard SaavAún no hay calificaciones

- Cuentas ContablesDocumento2 páginasCuentas ContablesCataAún no hay calificaciones

- Balance Abreviado SelectividadDocumento1 páginaBalance Abreviado Selectividadjavier dura fernandezAún no hay calificaciones

- Contabilidad 102417Documento3 páginasContabilidad 102417DLopez HernandezAún no hay calificaciones

- Catalogo de CuentasDocumento1 páginaCatalogo de CuentasJL PerezAún no hay calificaciones

- Realcion de Cuentas de Balance y ResultadosDocumento2 páginasRealcion de Cuentas de Balance y Resultadoshilda cortes quezadaAún no hay calificaciones

- Eeff MixDocumento4 páginasEeff Mix17200836Aún no hay calificaciones

- Cuadro de Cuentas Simplificado (Alfabético)Documento2 páginasCuadro de Cuentas Simplificado (Alfabético)Marilia TorrecillasAún no hay calificaciones

- Modelo CuentasDocumento7 páginasModelo CuentasEvelyn Guerrero ToponAún no hay calificaciones

- No Meng LaturaDocumento9 páginasNo Meng Latura202104744saydamonzonAún no hay calificaciones

- Actividad #14 TALLER DE INVESTIGACIONDocumento8 páginasActividad #14 TALLER DE INVESTIGACIONKrïs ArrietaAún no hay calificaciones

- Análisis de Estados FinancierosDocumento42 páginasAnálisis de Estados FinancierosRomina Gabriela FigueroaAún no hay calificaciones

- Tema 4 Descripcion de Las Principales Cuentas o Elementos deDocumento40 páginasTema 4 Descripcion de Las Principales Cuentas o Elementos deMichelle MejiaAún no hay calificaciones

- Clasificacion de Las CuentasDocumento4 páginasClasificacion de Las CuentasbdbdbAún no hay calificaciones

- Catálogo de Cuentas PDFDocumento2 páginasCatálogo de Cuentas PDFJorge Otep EstebanAún no hay calificaciones

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Beneficios que se contienen en las disposiciones fiscales 2022: Análisis prácticoDe EverandBeneficios que se contienen en las disposiciones fiscales 2022: Análisis prácticoAún no hay calificaciones

- BARBIEREDocumento14 páginasBARBIEREPercy Hidalgo RojasAún no hay calificaciones

- Agenda Minnie Mouse 2021 - 2022 DigitalDocumento74 páginasAgenda Minnie Mouse 2021 - 2022 DigitalLaura EscorciaAún no hay calificaciones

- Norma Técnica de DiseñoDocumento3 páginasNorma Técnica de DiseñoNELLY FERNANDEZAún no hay calificaciones

- Taller Semana Por La Paz - BachilleratoDocumento4 páginasTaller Semana Por La Paz - BachilleratoMaria roblezAún no hay calificaciones

- Mapa Conceltual Del Derecho Positivo y NaturalDocumento3 páginasMapa Conceltual Del Derecho Positivo y NaturalDiana Gomez ArbelaezAún no hay calificaciones

- Calendario Academico IDocumento1 páginaCalendario Academico IJaneth Galindo MuñozAún no hay calificaciones

- 0 Libro Nro. 71 de La Bib Lab de La Chungara Que Me ParioDocumento70 páginas0 Libro Nro. 71 de La Bib Lab de La Chungara Que Me ParioSimon WinchesterAún no hay calificaciones

- Demanda - 13 - 4 - 2021 9 - 43 - 40Documento7 páginasDemanda - 13 - 4 - 2021 9 - 43 - 40Karen BeltranAún no hay calificaciones

- FALLO TardittiDocumento4 páginasFALLO Tardittidiego.ruben.tejerinaAún no hay calificaciones

- Iace U2 Ea JutvDocumento8 páginasIace U2 Ea JutvGuillermo TellAún no hay calificaciones

- Institución Educativa Distrital Karl Parrish 2Documento5 páginasInstitución Educativa Distrital Karl Parrish 2Luis Camilo SWAún no hay calificaciones

- Caso Niif 15 - Tarea 3 Impacto Tributario de Las NiifDocumento3 páginasCaso Niif 15 - Tarea 3 Impacto Tributario de Las NiifPamelaAún no hay calificaciones

- MC Der Int Pub II 2do ParcialDocumento643 páginasMC Der Int Pub II 2do ParcialEvita Vera de QuispeAún no hay calificaciones

- Trabajo Social y Politicas Publicas Desde Una Perspectiva Historica Tomo I PDFDocumento417 páginasTrabajo Social y Politicas Publicas Desde Una Perspectiva Historica Tomo I PDFCandee ColmanAún no hay calificaciones

- ROMANODocumento5 páginasROMANOChristopher Márquez AldanaAún no hay calificaciones

- DEMANDA Laboral Derechos Adquiridos BuenaDocumento5 páginasDEMANDA Laboral Derechos Adquiridos Buenacarlos03garciaAún no hay calificaciones

- Insucampo FEN12026 21-07-2021Documento1 páginaInsucampo FEN12026 21-07-2021servicio tecnico TuluaAún no hay calificaciones

- Apunte Der Comercial II AlumnosDocumento307 páginasApunte Der Comercial II AlumnosMarión RojasAún no hay calificaciones

- Empleo de Analista Reporting en KONECTA - MedellínDocumento4 páginasEmpleo de Analista Reporting en KONECTA - Medellínagudeloberrio.milenaAún no hay calificaciones

- Convocatoria PDFDocumento6 páginasConvocatoria PDFChaen ChaenAún no hay calificaciones

- Solicitud Est Cta MHDocumento1 páginaSolicitud Est Cta MHKarina CamposAún no hay calificaciones

- Evidencia Evaluación Conceptos de Administración de Cartera"Documento3 páginasEvidencia Evaluación Conceptos de Administración de Cartera"Idania Ospina Marin100% (1)

- Activos IntangiblesDocumento4 páginasActivos IntangiblesYensy AguileraAún no hay calificaciones

- Final de Derecho Privado Catedra PinoDocumento12 páginasFinal de Derecho Privado Catedra PinoTomas PereiraAún no hay calificaciones

- Documento de La Aplicación Del Procedimiento de Elaboración de Las Declaraciones de ImportaciónDocumento6 páginasDocumento de La Aplicación Del Procedimiento de Elaboración de Las Declaraciones de ImportaciónFabian MachadoAún no hay calificaciones

- CT032v2G Carta IntencionesDocumento7 páginasCT032v2G Carta IntencionesJosè Alfredo Jimènez LondoñoAún no hay calificaciones

- Cuál Es El Origen de La SociologíaDocumento14 páginasCuál Es El Origen de La SociologíaIndiraPintoAún no hay calificaciones

- FinalDocumento9 páginasFinalJoderli GarciaAún no hay calificaciones

- UntitledDocumento5 páginasUntitledKevinAún no hay calificaciones