También podría gustarte

- Ejercicios de Integracion de Los Estados FinancierosDocumento3 páginasEjercicios de Integracion de Los Estados Financieroselena.floresAún no hay calificaciones

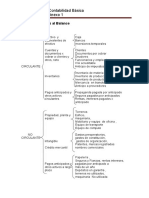

- Clasificación de Cuentas Estado de Resultados y Balance GeneralDocumento6 páginasClasificación de Cuentas Estado de Resultados y Balance GeneralElmer Salvador Godinez100% (1)

- Orden de Las Cuentas ContablesDocumento2 páginasOrden de Las Cuentas ContablesMiau GoldAún no hay calificaciones

- Activo, Pasivo, Cápita ContableDocumento3 páginasActivo, Pasivo, Cápita ContableCarlos RSAún no hay calificaciones

- Ibarra Díaz Act6contaDocumento5 páginasIbarra Díaz Act6contaDenisse Ibarra DiazAún no hay calificaciones

- A-13 IybhDocumento2 páginasA-13 IybhItzel Yoselin Becerra HdzAún no hay calificaciones

- Orden de Cuentas y EjerciciosDocumento5 páginasOrden de Cuentas y EjerciciosMonse CanulAún no hay calificaciones

- Cuentas ContablesDocumento1 páginaCuentas ContablesRivera IsabelAún no hay calificaciones

- Formato Balance GeneralDocumento1 páginaFormato Balance GeneralMauricio FuentesAún no hay calificaciones

- Clasificación de Las CuentasDocumento4 páginasClasificación de Las CuentasLevin Jose QuinteroAún no hay calificaciones

- IMG - Cuentas de ContabilidadDocumento6 páginasIMG - Cuentas de Contabilidadwin104725Aún no hay calificaciones

- Anexo 1 Cuentas de BalanceDocumento2 páginasAnexo 1 Cuentas de BalanceJonathan GonzalezAún no hay calificaciones

- Clasificación de Cuentas ContablesDocumento9 páginasClasificación de Cuentas ContablesAriadna Irais Leon ArreolaAún no hay calificaciones

- Ejercicio de Clasificacion de CuentasDocumento2 páginasEjercicio de Clasificacion de CuentasBERENICE ZAMORA CECEÑOAún no hay calificaciones

- Ejercicio 1Documento2 páginasEjercicio 1Armando AguirreAún no hay calificaciones

- Balance GeneralDocumento4 páginasBalance GeneralFranciscoAún no hay calificaciones

- Clasificador de cuentas según NIIF enDocumento2 páginasClasificador de cuentas según NIIF enRosellys100% (2)

- Clasificacion Del Balance GeneralDocumento3 páginasClasificacion Del Balance GeneralChristopher GarciaAún no hay calificaciones

- Cuentas ContablesDocumento2 páginasCuentas ContablesCataAún no hay calificaciones

- Sem 1 Ejercicios AlumnosDocumento13 páginasSem 1 Ejercicios AlumnosCamilaAún no hay calificaciones

- Cuentas de Balance GralDocumento10 páginasCuentas de Balance GralJose ZepedaAún no hay calificaciones

- Cuentas Del BalanceDocumento2 páginasCuentas Del BalanceLeslie vanessa aguilar muñozAún no hay calificaciones

- Modelo balance situación 40cDocumento1 páginaModelo balance situación 40cdfgdgAún no hay calificaciones

- Esquema de Clasificación Del ESF Con Alugnas CuentasDocumento4 páginasEsquema de Clasificación Del ESF Con Alugnas CuentasAlejandra RozoAún no hay calificaciones

- Clasificación de cuentas del balance generalDocumento1 páginaClasificación de cuentas del balance generalCesarucho9250% (2)

- Clasificacion de Cuentas ContablesDocumento4 páginasClasificacion de Cuentas ContablesFuad Luque0% (1)

- Balance Financiero GuiaDocumento1 páginaBalance Financiero GuiaJENNIFER JOSELYN LOPEZ SALINASAún no hay calificaciones

- Cuentas y EsquemasDocumento2 páginasCuentas y Esquemasnataliain1Aún no hay calificaciones

- Clasificacion de Las CuentasDocumento4 páginasClasificacion de Las CuentasbdbdbAún no hay calificaciones

- Acordeon AdmonDocumento1 páginaAcordeon Admongato bengala01Aún no hay calificaciones

- Cuentas del balance generalDocumento17 páginasCuentas del balance generalLaura Pelagio Astudillo 503-JAún no hay calificaciones

- Clasificacion de Cuentas Del Balance GeneralDocumento3 páginasClasificacion de Cuentas Del Balance GeneralAlan Adonai Vera PerezAún no hay calificaciones

- 1.2 Clasificacion de Las CuentasDocumento4 páginas1.2 Clasificacion de Las CuentasEder Gonzalez RubioAún no hay calificaciones

- Activos 1Documento7 páginasActivos 1Merin AlvarezAún no hay calificaciones

- Resuelto Contabilidad 2Documento2 páginasResuelto Contabilidad 2Carlos Chavarria RamosAún no hay calificaciones

- Balance GeneralDocumento1 páginaBalance Generalkarol castilloAún no hay calificaciones

- Ilovepdf MergedDocumento92 páginasIlovepdf MergedJoseph Junior Jahuira TaparaAún no hay calificaciones

- Formato de Balance GeneralDocumento1 páginaFormato de Balance Generalkarol castilloAún no hay calificaciones

- Clasificación y Descripción de Las CuentasDocumento6 páginasClasificación y Descripción de Las Cuentasisai gaytanAún no hay calificaciones

- Reglas Del Cargo y Del AbonoDocumento4 páginasReglas Del Cargo y Del AbonoYuli Alcala FajardoAún no hay calificaciones

- Formato Balance General Actividad 4Documento2 páginasFormato Balance General Actividad 4Jonathan Mendez RamosAún no hay calificaciones

- Activos y pasivos empresarialesDocumento5 páginasActivos y pasivos empresarialesINEBAún no hay calificaciones

- Plan de CuentasDocumento7 páginasPlan de CuentasDalmaAún no hay calificaciones

- Plan de CuentasDocumento2 páginasPlan de CuentasCamila GomezAún no hay calificaciones

- Taller N°2 FinanzasDocumento6 páginasTaller N°2 FinanzasRUT ABIGAIL CARDENAS BRICE�OAún no hay calificaciones

- Caja Imagenes de ContabilidadDocumento3 páginasCaja Imagenes de Contabilidadjosh roshAún no hay calificaciones

- Las Cuentas ContablesDocumento7 páginasLas Cuentas ContablesJean SubiaAún no hay calificaciones

- Activos Pasivos SubgruposDocumento4 páginasActivos Pasivos SubgruposMerin AlvarezAún no hay calificaciones

- Resumen cap 5, Grupo de contaDocumento11 páginasResumen cap 5, Grupo de contaGabriela AparicioAún no hay calificaciones

- Guia Practica 2023 U 1y 2 PDFDocumento10 páginasGuia Practica 2023 U 1y 2 PDFRuth FloresAún no hay calificaciones

- Materia de Trabajo Conta Fin 23 3Documento46 páginasMateria de Trabajo Conta Fin 23 3Galilea MartinezAún no hay calificaciones

- Screenshot 2021-03-12 at 10.46.59 AMDocumento23 páginasScreenshot 2021-03-12 at 10.46.59 AMJorge C. ArriolaAún no hay calificaciones

- Catalogo de CuentasDocumento2 páginasCatalogo de CuentasAlejandra BeltranAún no hay calificaciones

- Ejercicio PracticoDocumento5 páginasEjercicio PracticoEdwin SanchezAún no hay calificaciones

- Plan de CuentasDocumento4 páginasPlan de CuentasGARCIA VILLARROEL LETICIAAún no hay calificaciones

- CuentasdelbalancegeneralDocumento3 páginasCuentasdelbalancegeneralMIGUEL REYESAún no hay calificaciones

- Clasificacion Del Balance GeneralDocumento4 páginasClasificacion Del Balance GeneralhectorveraAún no hay calificaciones

- Agrupación de Cuentas ContablesDocumento1 páginaAgrupación de Cuentas ContablesChristian RecinosAún no hay calificaciones

- Presentación de Principios y Clasificación de CuentasDocumento15 páginasPresentación de Principios y Clasificación de CuentasOTTO PASTOR MEJIAAún no hay calificaciones

- Analisis de Video #1 MaquinariaDocumento3 páginasAnalisis de Video #1 MaquinariaOgla GuzmanAún no hay calificaciones

- Guia N°4 Contabilidad 2Documento22 páginasGuia N°4 Contabilidad 2Ogla GuzmanAún no hay calificaciones

- Guia N°2 Contabilida 1Documento10 páginasGuia N°2 Contabilida 1Ogla GuzmanAún no hay calificaciones

- TRI Ogla-GuzmanDocumento3 páginasTRI Ogla-GuzmanOgla GuzmanAún no hay calificaciones

- Contabilidad 2- CP026Documento26 páginasContabilidad 2- CP026Ogla GuzmanAún no hay calificaciones

- LinkografiaDocumento1 páginaLinkografiaOgla GuzmanAún no hay calificaciones

- Informe #2 Introducción A La Computación - Grupo #1Documento8 páginasInforme #2 Introducción A La Computación - Grupo #1Ogla GuzmanAún no hay calificaciones

- Gestión FinancieraDocumento27 páginasGestión FinancieraMarjury AqAún no hay calificaciones

- Modelo Sociotécnico de TavistockDocumento11 páginasModelo Sociotécnico de TavistockEl PatoAún no hay calificaciones

- CAL-FOR-001 Lista de Verificación de Entrega de InmueblesDocumento2 páginasCAL-FOR-001 Lista de Verificación de Entrega de InmueblesPetter Jean Carlos Paredes SanchezAún no hay calificaciones

- DESVÍO DE FONDOS CompletoDocumento23 páginasDESVÍO DE FONDOS CompletoJuan Andres JiménezAún no hay calificaciones

- 12 aVA SEMANA . - GERENCIA ESTRATEGICA - ADMINISTRACION DE OPERACIONES INTERNASDocumento3 páginas12 aVA SEMANA . - GERENCIA ESTRATEGICA - ADMINISTRACION DE OPERACIONES INTERNASCristhianAún no hay calificaciones

- TDR Elaboracion Del DiagnosticoDocumento6 páginasTDR Elaboracion Del Diagnosticoherman diaz romeroAún no hay calificaciones

- Examen CadenaDocumento2 páginasExamen Cadenaivan jimenezAún no hay calificaciones

- Examen - Trabajo Práctico 2 (TP2) IIDocumento9 páginasExamen - Trabajo Práctico 2 (TP2) IIYesica BonifaziiAún no hay calificaciones

- Examen final de Contabilidad FinancieraDocumento1 páginaExamen final de Contabilidad FinancieraCESAR ALBERTO PAREDES DIAZAún no hay calificaciones

- TransportLabel 8227786431Documento1 páginaTransportLabel 8227786431Angel Santiago Loaiza QuintoAún no hay calificaciones

- Informe Sobre Obligaciones Del Vendedor y La TradicionDocumento9 páginasInforme Sobre Obligaciones Del Vendedor y La TradicionAna AlvaradoAún no hay calificaciones

- Planeación y Análisis Financiero EVA Camila Romero Rico 501Documento11 páginasPlaneación y Análisis Financiero EVA Camila Romero Rico 501Camila RicoAún no hay calificaciones

- Panamá en El Sistema de Integración CentroamericanaDocumento7 páginasPanamá en El Sistema de Integración CentroamericanaAmyAún no hay calificaciones

- Modelo Canvas - La Máquina VerdeDocumento2 páginasModelo Canvas - La Máquina VerdeNathaly ParedesAún no hay calificaciones

- Taller 1 - Los Estándares Mínimos Del SG-SST Mod2Documento6 páginasTaller 1 - Los Estándares Mínimos Del SG-SST Mod2zulimaAún no hay calificaciones

- 3 Anexo 12 PE K3000 003 Proc Tecnico para Inspección y Aceptación de BienesDocumento54 páginas3 Anexo 12 PE K3000 003 Proc Tecnico para Inspección y Aceptación de BienesJARED NUÑEZ DEL ANGELAún no hay calificaciones

- Coaguila Gonzales Ant MetDocumento375 páginasCoaguila Gonzales Ant MetRodrigo PorrasAún no hay calificaciones

- Idea - Sostenes Ortopedicos BiodegradablesDocumento42 páginasIdea - Sostenes Ortopedicos Biodegradablespeter ronyAún no hay calificaciones

- Resolucion 193 de 2021 - Contratos de ConsultoriaDocumento4 páginasResolucion 193 de 2021 - Contratos de ConsultoriaTyrAnonAún no hay calificaciones

- Practica 2 2020Documento4 páginasPractica 2 2020CHANEL HUGO VEIZAGA MEDINAAún no hay calificaciones

- Unidad II MARKETING BANCARIODocumento43 páginasUnidad II MARKETING BANCARIOleamaAún no hay calificaciones

- Informe Ampliacion de Plazo Parcial 5Documento4 páginasInforme Ampliacion de Plazo Parcial 5Walter Vivas100% (1)

- Análisis de La Importancia de La Metodologia Del Devengado Contable Gubernamental Con Normas APADocumento7 páginasAnálisis de La Importancia de La Metodologia Del Devengado Contable Gubernamental Con Normas APANicole QuiñónezAún no hay calificaciones

- Adidas estrategia marketingDocumento4 páginasAdidas estrategia marketingNicolás Ro4002Aún no hay calificaciones

- Taller Impacto de La Legislación en Riesgos LaboralesDocumento14 páginasTaller Impacto de La Legislación en Riesgos LaboralesJader Delahoz VizcainoAún no hay calificaciones

- LK-PT-SI-009. Sandblasting y Pintura Al Calentador.Documento52 páginasLK-PT-SI-009. Sandblasting y Pintura Al Calentador.ANYAún no hay calificaciones

- Encuesta AerolineasDocumento22 páginasEncuesta AerolineasAnonymous mq1yJ8sBM2Aún no hay calificaciones

- Actividades Con Solución UT 1 Comunicación GSDocumento5 páginasActividades Con Solución UT 1 Comunicación GSPIlarAún no hay calificaciones

- Taller Control InternoDocumento13 páginasTaller Control InternoCristian Guerra MoralesAún no hay calificaciones

- Constitucion-Sociedad - S.A 21-05-22Documento1 páginaConstitucion-Sociedad - S.A 21-05-22Raquel PérezAún no hay calificaciones