También podría gustarte

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Caso Práctico Presupuesto Operativo (Resuelto)Documento9 páginasCaso Práctico Presupuesto Operativo (Resuelto)Luis Polo83% (6)

- Caso Pra Ppto de OperaciónDocumento9 páginasCaso Pra Ppto de OperaciónBrenda ArianaAún no hay calificaciones

- Proyecto Final Costos y PresupuestosDocumento12 páginasProyecto Final Costos y PresupuestosChristian AFAún no hay calificaciones

- Caso Pra Ctico Presupuesto OperativoDocumento10 páginasCaso Pra Ctico Presupuesto OperativoBernando RodriguezAún no hay calificaciones

- Presupuesto Operativo Caso PracticoDocumento13 páginasPresupuesto Operativo Caso PracticoFernando SalvatierraAún no hay calificaciones

- Toaz - Info Caso Practico Presupuesto Operativo Resuelto PRDocumento9 páginasToaz - Info Caso Practico Presupuesto Operativo Resuelto PRLarri Jerson Viluco ChanameAún no hay calificaciones

- s2 Caso Practico - Presupuesto OperativoDocumento14 páginass2 Caso Practico - Presupuesto Operativomilagrosvasquez615Aún no hay calificaciones

- S08.s2-Caso Practico Presupuesto OperativoDocumento10 páginasS08.s2-Caso Practico Presupuesto OperativoRicardo Fabián Pérez HuamánAún no hay calificaciones

- Taller #1 Presupuesto Operativo Grupo de CristinaDocumento16 páginasTaller #1 Presupuesto Operativo Grupo de Cristinasheiris de la hozAún no hay calificaciones

- Caso Practico Don Nestor - Grupo 02Documento13 páginasCaso Practico Don Nestor - Grupo 02Daniel ParedesAún no hay calificaciones

- Caso-Propuesto - Presupuesto Operativo-Clase 9Documento3 páginasCaso-Propuesto - Presupuesto Operativo-Clase 9Andrea Mia Fernández LoyolaAún no hay calificaciones

- Semana 13-1Documento14 páginasSemana 13-1Jasmincita SiancasAún no hay calificaciones

- Practica CalificadaDocumento14 páginasPractica CalificadaOLENKA NICOLE ISABEL GAMBOA GONZALESAún no hay calificaciones

- Producto Académico N°2 - Grupo 2Documento9 páginasProducto Académico N°2 - Grupo 2Renzo MarceloAún no hay calificaciones

- Analisis Costo Volumen UtilidadDocumento4 páginasAnalisis Costo Volumen UtilidadVianney MariacaAún no hay calificaciones

- Presupuesto MaestroDocumento7 páginasPresupuesto MaestroMilka QuechéAún no hay calificaciones

- Ejercicio N°3Documento19 páginasEjercicio N°3Carlos ZCAún no hay calificaciones

- Costos y Presupuestos Caso PracticoDocumento5 páginasCostos y Presupuestos Caso PracticoEdwin Ramírez Quevedo100% (3)

- Costos y PresupuestosDocumento5 páginasCostos y PresupuestosJenny MartinezAún no hay calificaciones

- Practica Del Presupuesto OperativoDocumento12 páginasPractica Del Presupuesto OperativoAnayely NavalAún no hay calificaciones

- Trabajo de CampoDocumento10 páginasTrabajo de CampoRoxana Flores MuzanteAún no hay calificaciones

- CPC Richard TrabajoDocumento14 páginasCPC Richard TrabajoTERESA QUISPE NAVARROAún no hay calificaciones

- Caso Práctico Presupuesto Operativo POR RESOLVERDocumento9 páginasCaso Práctico Presupuesto Operativo POR RESOLVERAllison Valery Teniente CorajeAún no hay calificaciones

- Ejercicio N°3Documento14 páginasEjercicio N°3Valeria VillaltaAún no hay calificaciones

- Costos y Presupuestos Caso PracticoDocumento5 páginasCostos y Presupuestos Caso PracticoJenny MartinezAún no hay calificaciones

- S08s1presupuesto-Operativo - CASODocumento3 páginasS08s1presupuesto-Operativo - CASOBryan SteveAún no hay calificaciones

- Presupuesto Operativo, EJERCICIODocumento22 páginasPresupuesto Operativo, EJERCICIOIsabella blascoAún no hay calificaciones

- Costos y Presupuestos Caso PracticoDocumento5 páginasCostos y Presupuestos Caso PracticoJenny MartinezAún no hay calificaciones

- Ejercicio de Presupuesto MaestroDocumento16 páginasEjercicio de Presupuesto MaestroJorgeHans Chill JimenezAún no hay calificaciones

- Caso Practico Sesion 8Documento2 páginasCaso Practico Sesion 8Araceli ContreraAún no hay calificaciones

- Examen FinalDocumento25 páginasExamen FinalSTEFANY VASQUEZ ROJASAún no hay calificaciones

- Examen FinalDocumento25 páginasExamen FinalSTEFANY VASQUEZ ROJASAún no hay calificaciones

- Unidad 6 Presupuesto Maestro Empresa IndustrialDocumento6 páginasUnidad 6 Presupuesto Maestro Empresa IndustrialSarita RadicAún no hay calificaciones

- S14 Ejercicios PresupuestoDocumento12 páginasS14 Ejercicios PresupuestoRoxee PachecoAún no hay calificaciones

- Caso 3 - PresupuestosDocumento13 páginasCaso 3 - PresupuestosAryan Cruz AdrianoAún no hay calificaciones

- Ejercicio de Presupuesto MaestroDocumento16 páginasEjercicio de Presupuesto MaestroAlejandra LlanosAún no hay calificaciones

- Ejercicio de Presupuesto MaestroDocumento16 páginasEjercicio de Presupuesto MaestroCamila Ramos farajaAún no hay calificaciones

- Tarea Caso 2Documento6 páginasTarea Caso 2Miles de AlaskaAún no hay calificaciones

- Examen Caso Santa Fé SACDocumento10 páginasExamen Caso Santa Fé SACNoemi Saldaña MarinAún no hay calificaciones

- Completado Ejercicio 2Documento19 páginasCompletado Ejercicio 2Noah howen EHAún no hay calificaciones

- Ejrc 1 PPTP Emp. Peru (E)Documento5 páginasEjrc 1 PPTP Emp. Peru (E)LUIS FERNANDO GALLEGOS QUISPEAún no hay calificaciones

- Presupuesto MaestroDocumento13 páginasPresupuesto Maestromoises jseAún no hay calificaciones

- PERUCOMDocumento6 páginasPERUCOMJhon Huapaya VargasAún no hay calificaciones

- Caso Pratico Presupuesto OperativoDocumento2 páginasCaso Pratico Presupuesto OperativoRoberto reto velizAún no hay calificaciones

- Ejercicio Consolidado PresptoDocumento1 páginaEjercicio Consolidado PresptoEsmeralda TzorinAún no hay calificaciones

- Sesión 12. Presupuesto Maestro OperativoDocumento6 páginasSesión 12. Presupuesto Maestro OperativoYEISON ANTONY RODRIGUEZ TOLENTINOAún no hay calificaciones

- Solución Casos MaterialesDocumento18 páginasSolución Casos MaterialesMaría Teresa ReyesAún no hay calificaciones

- Solucion Cap. 7 Ejercicio 7-5 y 7-7Documento11 páginasSolucion Cap. 7 Ejercicio 7-5 y 7-7Scarlett tatiana Membreño cotoAún no hay calificaciones

- Tarea 6 PresupuestosDocumento7 páginasTarea 6 PresupuestosElmer BámacaAún no hay calificaciones

- Ejemplo de Presupuesto MaestroDocumento20 páginasEjemplo de Presupuesto MaestroJennifer Ramírez BlancoAún no hay calificaciones

- Caso Practico Presupuesto Semana 03Documento2 páginasCaso Practico Presupuesto Semana 03Gloria GRAún no hay calificaciones

- Caso Modelo - Presupuesto Maestro (Recuperado Automáticamente)Documento13 páginasCaso Modelo - Presupuesto Maestro (Recuperado Automáticamente)Edith PaucarimaAún no hay calificaciones

- Examen de Presupuestos Tercer ParcialDocumento7 páginasExamen de Presupuestos Tercer ParcialAntonia Pineda LopezAún no hay calificaciones

- Último Caso Practico 12.06.20Documento5 páginasÚltimo Caso Practico 12.06.20Jhon Huapaya Vargas100% (1)

- Caso Practico Presupuesto Operativo 02Documento3 páginasCaso Practico Presupuesto Operativo 02HELEN TATIANA PANTA CULQUICONDORAún no hay calificaciones

- Presupuesto de La Empresa PrivadaDocumento27 páginasPresupuesto de La Empresa PrivadaYari Alas100% (1)

- Caso 1 PresupuestosDocumento2 páginasCaso 1 PresupuestosdanysaavedraAún no hay calificaciones

- s5 Presupuesto MaestroDocumento21 páginass5 Presupuesto MaestroLEONARD JOEL NATIVIDAD OBREGONAún no hay calificaciones

- GRUPO #3 - Caso Don Nestor - PlanteamientoDocumento14 páginasGRUPO #3 - Caso Don Nestor - PlanteamientoInes Martinez QuevedoAún no hay calificaciones

- Decision 2Documento32 páginasDecision 2Ines Martinez QuevedoAún no hay calificaciones

- Explicacion Inicial TempomaticDocumento47 páginasExplicacion Inicial TempomaticInes Martinez QuevedoAún no hay calificaciones

- Ejercicios de VAN y TIRDocumento14 páginasEjercicios de VAN y TIRInes Martinez QuevedoAún no hay calificaciones

- Grupo #3 - Strategic Financial PlannigDocumento11 páginasGrupo #3 - Strategic Financial PlannigInes Martinez QuevedoAún no hay calificaciones

- Semana 03 CasosDocumento3 páginasSemana 03 CasosInes Martinez QuevedoAún no hay calificaciones

- Semana 02 Caso ABCDocumento4 páginasSemana 02 Caso ABCInes Martinez QuevedoAún no hay calificaciones

- El Condor Andino - AxelDocumento2 páginasEl Condor Andino - AxelInes Martinez QuevedoAún no hay calificaciones

- Caso Stylistic ResueltoDocumento14 páginasCaso Stylistic ResueltoInes Martinez QuevedoAún no hay calificaciones

- SESION 6 Auditoría IntegralDocumento27 páginasSESION 6 Auditoría IntegralInes Martinez QuevedoAún no hay calificaciones

- Sesion 5Documento14 páginasSesion 5Ines Martinez QuevedoAún no hay calificaciones

- Sesion 8Documento30 páginasSesion 8Ines Martinez QuevedoAún no hay calificaciones

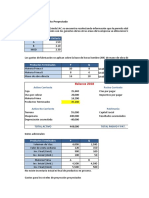

- Informe de Estados Financieros ProyectadosDocumento11 páginasInforme de Estados Financieros ProyectadosInes Martinez QuevedoAún no hay calificaciones

- Grupo #1 - Caso PrácticoDocumento5 páginasGrupo #1 - Caso PrácticoInes Martinez QuevedoAún no hay calificaciones

- Documento Sin TítuloDocumento13 páginasDocumento Sin TítuloInes Martinez QuevedoAún no hay calificaciones

- Resumen 1era ClaseDocumento3 páginasResumen 1era ClaseInes Martinez QuevedoAún no hay calificaciones

- Desicion 6Documento10 páginasDesicion 6Ines Martinez QuevedoAún no hay calificaciones

- Desarrollo de La PracticaDocumento5 páginasDesarrollo de La PracticaInes Martinez QuevedoAún no hay calificaciones

- Memorando de PlanificaciónDocumento6 páginasMemorando de PlanificaciónInes Martinez QuevedoAún no hay calificaciones

- AntecedentesDocumento2 páginasAntecedentesInes Martinez QuevedoAún no hay calificaciones

- Informe CriptomonedasDocumento9 páginasInforme CriptomonedasInes Martinez QuevedoAún no hay calificaciones

- Casos Abc - 3Documento10 páginasCasos Abc - 3Ines Martinez QuevedoAún no hay calificaciones

- UTF-8''Formato Material Informativo SESION 02Documento2 páginasUTF-8''Formato Material Informativo SESION 02Ines Martinez QuevedoAún no hay calificaciones

- Control de Activo FijoDocumento3 páginasControl de Activo FijoInes Martinez QuevedoAún no hay calificaciones

- NiasDocumento3 páginasNiasInes Martinez QuevedoAún no hay calificaciones

- PerpectivasDocumento7 páginasPerpectivasInes Martinez QuevedoAún no hay calificaciones

- Plan VallejoDocumento6 páginasPlan Vallejolaura milena martinezAún no hay calificaciones

- Aspectos de Mi LocalidadDocumento4 páginasAspectos de Mi LocalidadAida Araceli Yañez JassoAún no hay calificaciones

- Modulo 6 InfotpDocumento14 páginasModulo 6 InfotpJohanny BonillaAún no hay calificaciones

- 01 Insp Jefe Mosquera 1Documento6 páginas01 Insp Jefe Mosquera 1ligfrank melendezAún no hay calificaciones

- Universidad Nacional Agraria Lamolina: Escuelade Posgrado Maestría en EconomíaagrícolaDocumento85 páginasUniversidad Nacional Agraria Lamolina: Escuelade Posgrado Maestría en EconomíaagrícolaSantiago VelardeAún no hay calificaciones

- Malla CurricularDocumento2 páginasMalla CurricularAdriana SuarezAún no hay calificaciones

- Arqueo de CajaDocumento10 páginasArqueo de CajaErick Teo Mendez Tafur100% (1)

- Capítulo 12. Las Inversiones Del ProyectoDocumento34 páginasCapítulo 12. Las Inversiones Del Proyectodoviedochang100% (1)

- Cuadro Comparativo. Sistema Financiero MexicanoDocumento1 páginaCuadro Comparativo. Sistema Financiero Mexicanokathya hernandezAún no hay calificaciones

- Entendamos El TradingDocumento92 páginasEntendamos El TradingSandra Escobar L100% (1)

- Ultima Relacion de Grupos Formados D.aduanero Seccion 2 12.12.2022Documento8 páginasUltima Relacion de Grupos Formados D.aduanero Seccion 2 12.12.2022SHANTAL OCAMPOAún no hay calificaciones

- El ChequeDocumento14 páginasEl ChequeJuan Ramon MaczAún no hay calificaciones

- Tropical Ice Cream CompanyDocumento1 páginaTropical Ice Cream CompanyJunior DishmeyAún no hay calificaciones

- Estados Financieros Consolidados Holcim CR 2017Documento70 páginasEstados Financieros Consolidados Holcim CR 2017Alejandra SeguraAún no hay calificaciones

- 1 Clasificación de CuentasDocumento7 páginas1 Clasificación de CuentasNathacha LópezAún no hay calificaciones

- Entregable 2Documento1 páginaEntregable 2Klg Bolsa DE TrabajoAún no hay calificaciones

- Comportamiento: Libreton NominaDocumento9 páginasComportamiento: Libreton Nominasonia guajardoAún no hay calificaciones

- Actividad 2 Administración FinancieraDocumento7 páginasActividad 2 Administración FinancieraFernando GSAún no hay calificaciones

- El Rol Del Estado PeruanoDocumento3 páginasEl Rol Del Estado PeruanoValeria Iberico DávilaAún no hay calificaciones

- Informe 1Documento2 páginasInforme 1kate gutierrezAún no hay calificaciones

- Estructura Del Balance GeneralDocumento6 páginasEstructura Del Balance GeneralEstef Rojas ZamudioAún no hay calificaciones

- Monografía Industria Del Aluminio en VenezuelaDocumento16 páginasMonografía Industria Del Aluminio en Venezuelarvlisi.24Aún no hay calificaciones

- La Defensa Del Capital - EMERITUSDocumento4 páginasLa Defensa Del Capital - EMERITUSpaola loperenaAún no hay calificaciones

- 'Problema Prototipico Costo de Lo VendidoDocumento30 páginas'Problema Prototipico Costo de Lo VendidoMARLEN GUADALUPE MEDINA SERRANOAún no hay calificaciones

- Actividad 1 Unidad 3 Metodo de MontecarloDocumento9 páginasActividad 1 Unidad 3 Metodo de MontecarloESMERALDA NOHEMI ARAUJO LOPEZAún no hay calificaciones

- Grupo GDI HOLD - Ecommerce ShopifyDocumento17 páginasGrupo GDI HOLD - Ecommerce ShopifyHernan CortesAún no hay calificaciones

- La Maestranza Del Astillero de Guayaquil en El Siglo XviiiDocumento18 páginasLa Maestranza Del Astillero de Guayaquil en El Siglo XviiiRandyAún no hay calificaciones

- Parte 3 - Curso Cajero BancarioDocumento78 páginasParte 3 - Curso Cajero BancarioRICARDO PACHECO VILLAGOMESAún no hay calificaciones

- Ciclo de VidaDocumento2 páginasCiclo de VidaFERNANDAAún no hay calificaciones

- LA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaDe EverandLA NEGOCIACIÓN EN 4 PASOS. Cómo negociar en situaciones difíciles, pasando del conflicto al acuerdo en los negocios y en la vida cotidianaCalificación: 3.5 de 5 estrellas3.5/5 (6)

- Contabilidad financiera para contaduría y administraciónDe EverandContabilidad financiera para contaduría y administraciónCalificación: 4 de 5 estrellas4/5 (6)

- Cómo Invertir En El Mercado De Valores Para PrincipiantesDe EverandCómo Invertir En El Mercado De Valores Para PrincipiantesCalificación: 4 de 5 estrellas4/5 (22)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Control interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónDe EverandControl interno y sistema de gestión de calidad: Guía para su implantación en empresas públicas y privadas. 3ª ediciónCalificación: 4.5 de 5 estrellas4.5/5 (8)

- Invertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.De EverandInvertir en Bolsa Guía: para Principiantes e Intermedios Aprende a Generar Ingresos Pasivos Invirtiendo en el Mercado de Valores y Cotizando en la Bolsa. Aplicable para las Criptomonedas.Calificación: 5 de 5 estrellas5/5 (1)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Sistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosDe EverandSistema de gestión lean para principiantes: Fundamentos del sistema de gestión lean para pequeñas y medianas empresas - con muchos ejemplos prácticosCalificación: 4 de 5 estrellas4/5 (16)

- El Capital: Biblioteca de Grandes EscritoresDe EverandEl Capital: Biblioteca de Grandes EscritoresCalificación: 5 de 5 estrellas5/5 (5)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Swing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?De EverandSwing Trading con el Gráfico de 4 horas 3: Parte 3: ¿Dónde Pongo el Stop?Calificación: 5 de 5 estrellas5/5 (6)

- La cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasDe EverandLa cultura organizacional y su impacto en la gestión empresarial: Un acercamiento a tres compañías peruanasCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Matemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandMatemáticas Financieras, 2a. Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 5 de 5 estrellas5/5 (1)

- Derecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)De EverandDerecho Comercial. Actos de comercio, empresas, comerciantes y empresarios.: (Segunda edición. Ampliada y corregida)Aún no hay calificaciones

- ¡No gracias... Sólo estoy mirando!: Técnicas Profesionales de venta para convertir visitantes en compradoresDe Everand¡No gracias... Sólo estoy mirando!: Técnicas Profesionales de venta para convertir visitantes en compradoresCalificación: 4.5 de 5 estrellas4.5/5 (12)

- La gran colusión: Libre mercado a la chilenaDe EverandLa gran colusión: Libre mercado a la chilenaCalificación: 5 de 5 estrellas5/5 (2)

- El mundo sin trabajo: Pensando con Zygmunt BaumanDe EverandEl mundo sin trabajo: Pensando con Zygmunt BaumanCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Contabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraDe EverandContabilidad gerencial y presupuestaria, 2a.Edición: Bajo Normas Internacionales de Contabilidad y Normas Internacionales de Información FinancieraCalificación: 4.5 de 5 estrellas4.5/5 (2)

- El análisis DAFO: Los secretos para fortalecer su negocioDe EverandEl análisis DAFO: Los secretos para fortalecer su negocioCalificación: 4 de 5 estrellas4/5 (18)

- Cómo entender contabilidad sin ser contadorDe EverandCómo entender contabilidad sin ser contadorCalificación: 4 de 5 estrellas4/5 (17)

- Técnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)De EverandTécnicas de patronaje: Carrera de Diseño y Gestión en Moda (Tomo I - Mujer)Calificación: 4.5 de 5 estrellas4.5/5 (18)

- Toma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasDe EverandToma de decisiones en las empresas: Entre el arte y la técnica: Metodologías, modelos y herramientasAún no hay calificaciones

- Métodos de compensación basados en competencias: 3ª edición revisada y aumentadaDe EverandMétodos de compensación basados en competencias: 3ª edición revisada y aumentadaAún no hay calificaciones