También podría gustarte

- Importancia de La Recaudación de Impuestos en MéxicoDocumento10 páginasImportancia de La Recaudación de Impuestos en MéxicoAlejandro Cruz GarciaAún no hay calificaciones

- Manual de Curso Cálculo de ImpuestoDocumento35 páginasManual de Curso Cálculo de ImpuestoDiego Elesban Rosales SalgadoAún no hay calificaciones

- Hacienda pública: Asignación de recursos, distribución del ingreso y la riqueza, formación de capital y estabilización económicaDe EverandHacienda pública: Asignación de recursos, distribución del ingreso y la riqueza, formación de capital y estabilización económicaAún no hay calificaciones

- Aprendizaje en LíneaDocumento65 páginasAprendizaje en LíneaFernanda PazAún no hay calificaciones

- UF1814 - Información y atención tributaria al contribuyenteDe EverandUF1814 - Información y atención tributaria al contribuyenteAún no hay calificaciones

- Actividad 1 El Problema de Investigacion Luis Javier Juarez ToxquiDocumento6 páginasActividad 1 El Problema de Investigacion Luis Javier Juarez ToxquiPoder Gitano Dinastia SalvadorAún no hay calificaciones

- Factura de Agua Julio 2020Documento1 páginaFactura de Agua Julio 2020saramelinaAún no hay calificaciones

- Actviidad 3 TareaDocumento9 páginasActviidad 3 TareaFernanda MenendezAún no hay calificaciones

- Finanzas Públicas en MéxicoDocumento23 páginasFinanzas Públicas en Méxicofernanda amezaga100% (2)

- Equipo para Tratamiento de Descargas Ptar 2021Documento16 páginasEquipo para Tratamiento de Descargas Ptar 2021Eric Mrth Hernandez MAún no hay calificaciones

- Comentarios a la reforma tributaria : Ley 2155 de 2021De EverandComentarios a la reforma tributaria : Ley 2155 de 2021Aún no hay calificaciones

- 3 Variables Del Sector PublicoDocumento13 páginas3 Variables Del Sector PublicoItzel Gzl CaballeroAún no hay calificaciones

- Unidad 2 Derecho FiscalDocumento5 páginasUnidad 2 Derecho FiscalLuis Miguel CruzAún no hay calificaciones

- Fundamentos de EconomiaDocumento13 páginasFundamentos de EconomiaNicoll HernándezAún no hay calificaciones

- Actividad de Aprendizaje 4 Formulación de La Hípotesis y Variables de EstudioDocumento5 páginasActividad de Aprendizaje 4 Formulación de La Hípotesis y Variables de EstudioELmer Villagran VelazquezAún no hay calificaciones

- Protocolo Individual Unidad 1 PDFDocumento10 páginasProtocolo Individual Unidad 1 PDFLucìa Hoyos RamirezAún no hay calificaciones

- Los Impuestos y Los Gastos Gubernamentales Evaluacion Final Microeconomia IIDocumento7 páginasLos Impuestos y Los Gastos Gubernamentales Evaluacion Final Microeconomia IIKevs BurgoaAún no hay calificaciones

- Resumen Evasion TributariaDocumento11 páginasResumen Evasion Tributariawilly Gómez ApazaAún no hay calificaciones

- Regimen Tributario - Resumen Primer ParcialDocumento10 páginasRegimen Tributario - Resumen Primer ParcialCarlos CabreraAún no hay calificaciones

- Sergio Edmundo Mendoza Calvillo Análisis Sustantivo Del Esquema de Tasas y Régimenes Especiales Aplicables en El Impuesto Al Valor AgregadoDocumento119 páginasSergio Edmundo Mendoza Calvillo Análisis Sustantivo Del Esquema de Tasas y Régimenes Especiales Aplicables en El Impuesto Al Valor AgregadoEdgar Dioses LopezAún no hay calificaciones

- Contexto General Del Sistema Tributario de ColombiaDocumento7 páginasContexto General Del Sistema Tributario de ColombiaAlex GavilánAún no hay calificaciones

- Universidad San Marcos: Reporte de Teleclase 1 La Determinación de Los Impuestos en Costa RicaDocumento8 páginasUniversidad San Marcos: Reporte de Teleclase 1 La Determinación de Los Impuestos en Costa Ricakeyla sotoAún no hay calificaciones

- Fines y Efectos de Los ImpuestosDocumento8 páginasFines y Efectos de Los ImpuestosGerson RoquelAún no hay calificaciones

- Leecion 2 Modulo 1Documento43 páginasLeecion 2 Modulo 1Hadasa MayetAún no hay calificaciones

- Casos2 PDFDocumento36 páginasCasos2 PDFpaola183183Aún no hay calificaciones

- Entregable 1Documento11 páginasEntregable 1Carlos HernandezAún no hay calificaciones

- Universidad Abierta para Adultos..Documento12 páginasUniversidad Abierta para Adultos..diana fernandezAún no hay calificaciones

- Sector Publico TareaDocumento5 páginasSector Publico TareaGlorimer LucianoAún no hay calificaciones

- Impuestos y Evasión FiscalDocumento16 páginasImpuestos y Evasión Fiscalaset.jr3Aún no hay calificaciones

- Ensayo Evasion SAODocumento9 páginasEnsayo Evasion SAOLopez Mariscal Danna SaoriAún no hay calificaciones

- Evasion FiscalDocumento32 páginasEvasion FiscalEstefani Campos GuarinAún no hay calificaciones

- 11 Las Cuentas Públicas y La Política FiscalDocumento6 páginas11 Las Cuentas Públicas y La Política FiscalFrancisco MartínezAún no hay calificaciones

- Elementos Del Sistema TributarioDocumento25 páginasElementos Del Sistema TributarioRafael CarsolioAún no hay calificaciones

- Economia 4...Documento6 páginasEconomia 4...Yesica CorreaAún no hay calificaciones

- GomezGuzmanAndreaLizbeth RevisionAvance1Documento14 páginasGomezGuzmanAndreaLizbeth RevisionAvance1ANDREA LIZBETH GOMEZ GUZMANAún no hay calificaciones

- Clase 3 at 2-2021Documento10 páginasClase 3 at 2-2021Mi ScrAún no hay calificaciones

- Lección 2 M1Documento24 páginasLección 2 M1heber_675434Aún no hay calificaciones

- ImpuestosDocumento2 páginasImpuestosLuis Miguel MahechaAún no hay calificaciones

- Actividad Grupal 2 FiscalDocumento5 páginasActividad Grupal 2 FiscalLAURA VALENTINA BELTRÁN SÁNCHEZAún no hay calificaciones

- Trabajo de Impuesto Al Valor Agregado EcuadorDocumento3 páginasTrabajo de Impuesto Al Valor Agregado EcuadorMiguel Angel Gallegos FernandezAún no hay calificaciones

- Legislacion Impositiva Secundario Acelerado para AdultosDocumento8 páginasLegislacion Impositiva Secundario Acelerado para AdultosJorgelina CelisAún no hay calificaciones

- Impuestos Directos e IndirectosDocumento8 páginasImpuestos Directos e IndirectosMarilyn G.Aún no hay calificaciones

- Protocolo de Investigacion 1-2Documento15 páginasProtocolo de Investigacion 1-2Cesar VelascoAún no hay calificaciones

- Formato para La Presentación Del AnteproyectoDocumento22 páginasFormato para La Presentación Del AnteproyectoGisell lopezAún no hay calificaciones

- GomezGuzmanAndreaLizbeth AvancesDocumento19 páginasGomezGuzmanAndreaLizbeth AvancesANDREA LIZBETH GOMEZ GUZMANAún no hay calificaciones

- Unidad 8. La Intervención Del Estado en La EconomíaDocumento12 páginasUnidad 8. La Intervención Del Estado en La EconomíaBerta Bayo100% (2)

- Sergio Edmundo Mendoza Calvillo Análisis Sustantivo Del Esquema de Tasas y Régimenes Especiales Aplicables en El Impuesto Al Valor AgregadoDocumento119 páginasSergio Edmundo Mendoza Calvillo Análisis Sustantivo Del Esquema de Tasas y Régimenes Especiales Aplicables en El Impuesto Al Valor AgregadoJavier Mamani ChavezAún no hay calificaciones

- AnteproyectoDocumento22 páginasAnteproyectoEver BatistaAún no hay calificaciones

- Trabajo Finanzas PúblicasDocumento14 páginasTrabajo Finanzas PúblicasFrida MasriAún no hay calificaciones

- Rev 19 Sem 2 Art 3Documento32 páginasRev 19 Sem 2 Art 3Daniel YucraAún no hay calificaciones

- Act 4 InnovacionDocumento5 páginasAct 4 InnovacionMaribel NietoAún no hay calificaciones

- Trabajo FinalDocumento32 páginasTrabajo FinalAlba Anheli Olguín TorresAún no hay calificaciones

- Propension Marginal Al ConsumoDocumento5 páginasPropension Marginal Al ConsumoVanessa RuizAún no hay calificaciones

- Responsabilidad Tributaria en Costa RicaDocumento13 páginasResponsabilidad Tributaria en Costa RicaOdalys Flores100% (1)

- Pre Proyecto de InvestigaciónDocumento9 páginasPre Proyecto de InvestigaciónCesar VelascoAún no hay calificaciones

- Conciencia Tributaria en México 1Documento8 páginasConciencia Tributaria en México 1isastat01Aún no hay calificaciones

- Expo de MacroDocumento4 páginasExpo de MacroJesus Enrique Lopez B.Aún no hay calificaciones

- Gnfi U1 A2 JumdDocumento2 páginasGnfi U1 A2 JumdSergio Murrieta DiegoAún no hay calificaciones

- TRABAJO GRUPAL Unidad 2 - Caso 3 - Análisis de Políticas MacroeconómicasDocumento13 páginasTRABAJO GRUPAL Unidad 2 - Caso 3 - Análisis de Políticas MacroeconómicasGloria Imelda Peréz Sanabria0% (2)

- Presentación Del Reporte de LecturaDocumento6 páginasPresentación Del Reporte de LecturaYulissa Ramos RamosAún no hay calificaciones

- Evasión Fiscal - Torres TorresDocumento93 páginasEvasión Fiscal - Torres TorresDanielFernándezAún no hay calificaciones

- Cuestionario #6Documento7 páginasCuestionario #6Kilssy OrtizAún no hay calificaciones

- El empleo público en Argentina, Brasil, Colombia, El Salvador y Perú: Las condiciones de trabajo en los gobiernos subnacionalesDe EverandEl empleo público en Argentina, Brasil, Colombia, El Salvador y Perú: Las condiciones de trabajo en los gobiernos subnacionalesAún no hay calificaciones

- Comprensión 18Documento2 páginasComprensión 18Fernanda PazAún no hay calificaciones

- Talleres La Agencia Nuevo FormatoDocumento2 páginasTalleres La Agencia Nuevo FormatoFernanda PazAún no hay calificaciones

- Comprensión 13Documento2 páginasComprensión 13Fernanda PazAún no hay calificaciones

- Comprensión 17Documento2 páginasComprensión 17Fernanda PazAún no hay calificaciones

- Comprensión 16Documento2 páginasComprensión 16Fernanda PazAún no hay calificaciones

- Comprensión 14 y 15Documento4 páginasComprensión 14 y 15Fernanda PazAún no hay calificaciones

- Tarea - Ejercicio en ClaseDocumento3 páginasTarea - Ejercicio en ClaseFernanda PazAún no hay calificaciones

- Tarea 3Documento1 páginaTarea 3Fernanda PazAún no hay calificaciones

- Tarea Estadística Áreas Bajo La CurvaDocumento5 páginasTarea Estadística Áreas Bajo La CurvaFernanda PazAún no hay calificaciones

- ParcialDocumento2 páginasParcialFernanda PazAún no hay calificaciones

- CLASE Remuneración No Financiera e IncentivosDocumento11 páginasCLASE Remuneración No Financiera e IncentivosFernanda PazAún no hay calificaciones

- Tarea 2Documento3 páginasTarea 2Fernanda PazAún no hay calificaciones

- Clase Evaluación Del DesempeñoDocumento21 páginasClase Evaluación Del DesempeñoFernanda PazAún no hay calificaciones

- Resumen Regimen ConservadorDocumento13 páginasResumen Regimen ConservadorFernanda PazAún no hay calificaciones

- Resumen de LibroDocumento41 páginasResumen de LibroFernanda PazAún no hay calificaciones

- TareaDocumento5 páginasTareaFernanda PazAún no hay calificaciones

- Clase 2 - El Entorno Del MarketingDocumento43 páginasClase 2 - El Entorno Del MarketingFernanda PazAún no hay calificaciones

- Portafolio Historia IiDocumento31 páginasPortafolio Historia IiFernanda PazAún no hay calificaciones

- Clase 3 - Cadenas y Redes de ValorDocumento43 páginasClase 3 - Cadenas y Redes de ValorFernanda PazAún no hay calificaciones

- Clase 1 - Concepto de MarketingDocumento51 páginasClase 1 - Concepto de MarketingFernanda PazAún no hay calificaciones

- Texto ParaleloDocumento66 páginasTexto ParaleloFernanda PazAún no hay calificaciones

- Presentacionclase 2Documento23 páginasPresentacionclase 2Fernanda PazAún no hay calificaciones

- PRESENTACIONCONTABILIDADDocumento50 páginasPRESENTACIONCONTABILIDADFernanda PazAún no hay calificaciones

- TareaDocumento7 páginasTareaFernanda PazAún no hay calificaciones

- Silabo Ec 446Documento5 páginasSilabo Ec 446Haybi Micaela DelgadoAún no hay calificaciones

- FF-RAN-01 Con InstructivoDocumento3 páginasFF-RAN-01 Con InstructivoJesus Tacuba LarumbeAún no hay calificaciones

- Nccu Nccu-245 Formato Alumno Trabajo FinalDocumento8 páginasNccu Nccu-245 Formato Alumno Trabajo Finalpieroperezgrandez12Aún no hay calificaciones

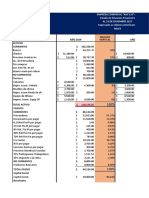

- Estados FinancierosDocumento22 páginasEstados FinancierosJenny LópezAún no hay calificaciones

- Sprinkpoint Sci 177 Detectores Rv001Documento3 páginasSprinkpoint Sci 177 Detectores Rv001gohard ingenierosAún no hay calificaciones

- Asignatura Operaciones FinancierasDocumento2 páginasAsignatura Operaciones FinancierasfrancoAún no hay calificaciones

- Cartilla Camisea PDFDocumento12 páginasCartilla Camisea PDFKimberly Ariana Castillo LovatonAún no hay calificaciones

- 05.08 - Brochure Los ArcesDocumento10 páginas05.08 - Brochure Los ArcesJuan José LuPacaAún no hay calificaciones

- Tributacion en El PeruDocumento4 páginasTributacion en El PeruHenrry MariacaAún no hay calificaciones

- Hoja Técnica: Proteccion de La CabezaDocumento6 páginasHoja Técnica: Proteccion de La CabezaYeisson Javier Beltran AquinoAún no hay calificaciones

- D.S. #4895 de Reglamenta La Ley #1405Documento6 páginasD.S. #4895 de Reglamenta La Ley #1405cmusaAún no hay calificaciones

- Reporte de Investigación de Macroeconomía y Sus Variables.Documento13 páginasReporte de Investigación de Macroeconomía y Sus Variables.Alfredo De la CruzAún no hay calificaciones

- Linea de Tiempo Organismos Internacionales y Las Entidades de Comercio Exterior en ColombiaDocumento4 páginasLinea de Tiempo Organismos Internacionales y Las Entidades de Comercio Exterior en ColombiaCarlos LondoñoAún no hay calificaciones

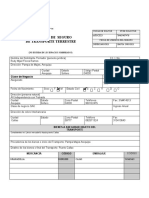

- Solic Poliza Transp TerrestreDocumento3 páginasSolic Poliza Transp TerrestreEstefany HgAún no hay calificaciones

- Actividad Ii - Juan Diego BarreraDocumento17 páginasActividad Ii - Juan Diego Barrerajuan diego100% (1)

- This Study Resource Was: Introducción A La ContabilidadDocumento4 páginasThis Study Resource Was: Introducción A La ContabilidadJesus RodriguezAún no hay calificaciones

- Foro 2Documento2 páginasForo 2Abel MedinaAún no hay calificaciones

- Recursos R3 S4Documento18 páginasRecursos R3 S4José Iván González EsquecheAún no hay calificaciones

- Investigacion de Estrategias de Operaciones para Mejorar La Competitividad de La EmpresaDocumento191 páginasInvestigacion de Estrategias de Operaciones para Mejorar La Competitividad de La EmpresaOscar AguilarAún no hay calificaciones

- Caso 1 - S13 Balance de ComprobacionDocumento6 páginasCaso 1 - S13 Balance de Comprobaciondaniela campos vasquezAún no hay calificaciones

- GlobalizacionDocumento5 páginasGlobalizacionYeseniaAún no hay calificaciones

- Recursos PublicosDocumento2 páginasRecursos PublicosRaúl GamaAún no hay calificaciones

- Labo Xela Casa C. y SucursalDocumento12 páginasLabo Xela Casa C. y SucursalBRAYAN ALEXANDER ESCOBAR MEJIAAún no hay calificaciones

- Concepto e Importancia Del Capital de TrabajoDocumento2 páginasConcepto e Importancia Del Capital de TrabajoFernanda LujanAún no hay calificaciones

- Primer Parcial MetodologíaDocumento3 páginasPrimer Parcial MetodologíaJose Daniel Tiradiño VegaAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Practico - MicroeconomiaDocumento18 páginasEvaluacion Final - Escenario 8 - Practico - MicroeconomiaAna María Sánchez RodríguezAún no hay calificaciones

- Ra 1 Teoría Fuentes de FinanciaciónDocumento17 páginasRa 1 Teoría Fuentes de FinanciaciónkevinjesusgamazamartinAún no hay calificaciones