También podría gustarte

- Servicio ContableDocumento3 páginasServicio ContableGaucho Nazario83% (41)

- Empresas Socialmente ResponsablesDocumento12 páginasEmpresas Socialmente ResponsablesAlan Javier Espejel EspinozaAún no hay calificaciones

- Decisiones A Corto PlazoDocumento32 páginasDecisiones A Corto PlazoMadelin CarvajalAún no hay calificaciones

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- Actividad de La Unidad 5Documento3 páginasActividad de La Unidad 5Marilenny MinyettyAún no hay calificaciones

- Sistema de Costos AbcDocumento12 páginasSistema de Costos AbcErika Páez100% (1)

- Diapositivas Sistemas de Costos AbcDocumento10 páginasDiapositivas Sistemas de Costos Abcingrid lorena salazarAún no hay calificaciones

- Resumen de Mejores prácticas de gestión empresarial de Jeremy Hope y Steve PlayerDe EverandResumen de Mejores prácticas de gestión empresarial de Jeremy Hope y Steve PlayerAún no hay calificaciones

- Costo Basado en Actividades (ABC)Documento23 páginasCosto Basado en Actividades (ABC)totty100% (1)

- Resumen de Technology Scorecards de Sam BansalDe EverandResumen de Technology Scorecards de Sam BansalAún no hay calificaciones

- Interacción de los costos y las finanzas en la toma de decisiones estratégicasDe EverandInteracción de los costos y las finanzas en la toma de decisiones estratégicasAún no hay calificaciones

- Paz - Jhoselyn - Tarea 5 - Sistema de Costo ABC - 6to A - DiapositivasDocumento18 páginasPaz - Jhoselyn - Tarea 5 - Sistema de Costo ABC - 6to A - DiapositivasJhonny Coronel100% (1)

- Rimac Seguros g9 PDFDocumento65 páginasRimac Seguros g9 PDFcamilaAún no hay calificaciones

- Proyecto Final Introducción A Las Finanzas en ExcelDocumento22 páginasProyecto Final Introducción A Las Finanzas en Excelisabell adrianaAún no hay calificaciones

- Actividad Mapa Conceptual Costos AbcDocumento2 páginasActividad Mapa Conceptual Costos AbcinversionesmarvioAún no hay calificaciones

- Costeo ABC 12Documento28 páginasCosteo ABC 12Natali TayAún no hay calificaciones

- Cap. 5. Morales MeganDocumento1 páginaCap. 5. Morales MeganMegan MoralesAún no hay calificaciones

- Capitulo 2 CostosDocumento31 páginasCapitulo 2 CostosAna Ramos AncoAún no hay calificaciones

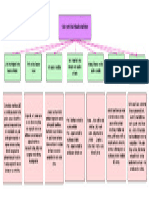

- Mapa ConcepDocumento1 páginaMapa ConcepClaudia BejaranoAún no hay calificaciones

- Sistema de Costos Por Actividades PDFDocumento29 páginasSistema de Costos Por Actividades PDFLUIS FERNANDO PANTA CHUYESAún no hay calificaciones

- Costos ABCDocumento32 páginasCostos ABCbdlechera123Aún no hay calificaciones

- Diagrama de V CostosDocumento6 páginasDiagrama de V CostosMIGUEL ÁNGEL RAMÍREZ CAMELOAún no hay calificaciones

- S01 - s1 - Concepto de Contabilidad de Costo - XZPPDADocumento35 páginasS01 - s1 - Concepto de Contabilidad de Costo - XZPPDAjeremy hoyosAún no hay calificaciones

- Acciones RemedialesDocumento3 páginasAcciones RemedialesPriscilla Garate GonzalezAún no hay calificaciones

- Organizador Visual Administración de CostosDocumento3 páginasOrganizador Visual Administración de CostosEDDY JEANPIER RODAS RODASAún no hay calificaciones

- Concepto de Modelo de Coste ABCDocumento3 páginasConcepto de Modelo de Coste ABCLuzMariaVazquezGarciaAún no hay calificaciones

- 1.1 Conceptos Básicos ABCDocumento18 páginas1.1 Conceptos Básicos ABCMARISELA MINANGOAún no hay calificaciones

- Costos ABCDocumento4 páginasCostos ABCLucero ManosalvaAún no hay calificaciones

- Costos 1Documento14 páginasCostos 1MARIA LEONOR DIAZ CASTELLANOSAún no hay calificaciones

- Mapa Mental Ideas Aesthetic Beige PastelDocumento1 páginaMapa Mental Ideas Aesthetic Beige PastelZENIA SCARLETH GUTIERREZ FLORESAún no hay calificaciones

- CO - Actividad 6Documento11 páginasCO - Actividad 6Javier DiazAún no hay calificaciones

- Tarea7 (Optimización de Operaciones)Documento4 páginasTarea7 (Optimización de Operaciones)Peter Guerrero100% (1)

- Tema: Costeo ABC: Diplomado de Gestion Estrategica de CostosDocumento24 páginasTema: Costeo ABC: Diplomado de Gestion Estrategica de CostosalckfdnvncvnAún no hay calificaciones

- Avance Proyecto Bloque 1Documento5 páginasAvance Proyecto Bloque 1PAOLA GUADALUPE VEGA MARTINEZAún no hay calificaciones

- Triptico Contabilidad de Costos... MODIFICadoDocumento2 páginasTriptico Contabilidad de Costos... MODIFICadoDARMA CCOÑISLLA ESPINOZAAún no hay calificaciones

- El BenchmarkingDocumento4 páginasEl BenchmarkingPaolita Chozo BravoAún no hay calificaciones

- TEMA 11 - Benchmarking PDFDocumento10 páginasTEMA 11 - Benchmarking PDFcristina martinAún no hay calificaciones

- Seguimiento Gasto DistribucionDocumento6 páginasSeguimiento Gasto Distribucionnandychi1606Aún no hay calificaciones

- ActA U1 GSCMDocumento5 páginasActA U1 GSCMgloria.sharon carbajal mejiaAún no hay calificaciones

- Costeo Basado en ActividadesDocumento11 páginasCosteo Basado en ActividadestorrezrivasfelipedejesusAún no hay calificaciones

- Benchmarking GestiónCDocumento12 páginasBenchmarking GestiónCErick JhiréAún no hay calificaciones

- Cdeg Sem6Documento14 páginasCdeg Sem6Seba CabezasAún no hay calificaciones

- Tema 3: ABM Contabilidad para La Alta DirecciónDocumento10 páginasTema 3: ABM Contabilidad para La Alta DirecciónDav1d Pad1llaAún no hay calificaciones

- 12.1 Elaborar Mapa EstrategicoDocumento24 páginas12.1 Elaborar Mapa EstrategicoFrancisco RiosAún no hay calificaciones

- MEGATENDENCIAS ADMINISTRATIVAS Cuadro ComparativoDocumento10 páginasMEGATENDENCIAS ADMINISTRATIVAS Cuadro ComparativoShaaron LeónAún no hay calificaciones

- Trabajo de Investigacion Sistema de Costeo AbcDocumento64 páginasTrabajo de Investigacion Sistema de Costeo AbcXiomara MatosAún no hay calificaciones

- Estructuras de CostosDocumento10 páginasEstructuras de CostosCrhistopher Lennin Conde EstradaAún no hay calificaciones

- Sesión 11Documento16 páginasSesión 11CAMILA DANIELA HUAMAN EGUIZABALAún no hay calificaciones

- Trabajo Semana 6 Control de GestionDocumento15 páginasTrabajo Semana 6 Control de Gestionruth2580100% (5)

- Mód1 - Unidad 2Documento10 páginasMód1 - Unidad 2AD MantillaAún no hay calificaciones

- Costeo Objetivo y Costeo Kaizen - Benites - RivasDocumento41 páginasCosteo Objetivo y Costeo Kaizen - Benites - RivasLeonardo Agustin Velasquez VasquezAún no hay calificaciones

- Sistema de Costeo Basado en Actividades Abc PDFDocumento39 páginasSistema de Costeo Basado en Actividades Abc PDFgeorgebrescener64Aún no hay calificaciones

- Cuadro Sinoptico Dispositivos Moviles. Sam MendesDocumento2 páginasCuadro Sinoptico Dispositivos Moviles. Sam Mendessamuel lariosAún no hay calificaciones

- Costos y Presupuestos NFDocumento47 páginasCostos y Presupuestos NFGabriel EstebanAún no hay calificaciones

- Trabajo Autonomo - Pilligua Basurto Angie - Fc.emtDocumento4 páginasTrabajo Autonomo - Pilligua Basurto Angie - Fc.emtAngie Nohelia Pilligua BasurtoAún no hay calificaciones

- Costeo Basado en Actividades ABC PDFDocumento40 páginasCosteo Basado en Actividades ABC PDFKatiana MarquesAún no hay calificaciones

- Costeo Basado en ActividadesDocumento6 páginasCosteo Basado en ActividadesErika Izaguirre MilianAún no hay calificaciones

- 111 Clases Abc 2022Documento24 páginas111 Clases Abc 2022karen stefani de la cruz asparrinAún no hay calificaciones

- Cuadro Comparativo MODELO GERENCIAL Modulo 6, Semana 7 y 8Documento10 páginasCuadro Comparativo MODELO GERENCIAL Modulo 6, Semana 7 y 8Javier LagunaAún no hay calificaciones

- GESTION DE OPERACIONES - Rev. 00 27-08-2022 - LEPVDocumento11 páginasGESTION DE OPERACIONES - Rev. 00 27-08-2022 - LEPVluis penuelaAún no hay calificaciones

- Hito 3 Costos Ii Mapa 2Documento2 páginasHito 3 Costos Ii Mapa 2Laiss ApazaAún no hay calificaciones

- Punto 2 Eje 2Documento1 páginaPunto 2 Eje 2PatriciaAún no hay calificaciones

- La Empresa y Teoria de CostosDocumento302 páginasLa Empresa y Teoria de CostoscalitoleonAún no hay calificaciones

- Diapositivas Costos 2Documento50 páginasDiapositivas Costos 2alexis montesAún no hay calificaciones

- Presentación 4 EII604 2021Documento14 páginasPresentación 4 EII604 2021SCARLETT MIRANDA RAMIREZAún no hay calificaciones

- 1.3 Mapa ConceptuualDocumento2 páginas1.3 Mapa ConceptuualCitlalli UrestiAún no hay calificaciones

- Cuenta de Ahorros: CaracterísticasDocumento2 páginasCuenta de Ahorros: CaracterísticasOscar Sernaque RodriguezAún no hay calificaciones

- 7.-Contratos Especiales.Documento20 páginas7.-Contratos Especiales.Sharon Dayana Barra MamaniAún no hay calificaciones

- Logistica 3.9.2020Documento19 páginasLogistica 3.9.2020Viviana Lizbeth Amachi VilchezAún no hay calificaciones

- Informe Práctico de Técnicas de Marketing IiDocumento4 páginasInforme Práctico de Técnicas de Marketing IiErick SalazarAún no hay calificaciones

- Consolidado Trabajo Final Servicio Al Cliente Und 1Documento12 páginasConsolidado Trabajo Final Servicio Al Cliente Und 1César PuertoAún no hay calificaciones

- Levantamiento Mapa de Procesos Ev04Documento12 páginasLevantamiento Mapa de Procesos Ev04john calderonAún no hay calificaciones

- 4 Caso El Restaurant de GinnyDocumento2 páginas4 Caso El Restaurant de GinnyGabriel GonzálezAún no hay calificaciones

- Trabajo Final Auditoia Financiera V y CXCDocumento49 páginasTrabajo Final Auditoia Financiera V y CXCAngie SernaAún no hay calificaciones

- 1er Control de LecturaDocumento5 páginas1er Control de Lecturawalberto sanchezAún no hay calificaciones

- MicroeconomíaDocumento1 páginaMicroeconomíaAmiAún no hay calificaciones

- Proyecto Licor de MoraDocumento12 páginasProyecto Licor de MoraNeicer Campos Vásquez50% (2)

- Decisiones de Inversión A Largo Plazo 153624Documento29 páginasDecisiones de Inversión A Largo Plazo 153624Javier Berrospe CarreñoAún no hay calificaciones

- LECTURA Y TALLER No. 3 MATERIALES PARA RESOLVER - 1Documento2 páginasLECTURA Y TALLER No. 3 MATERIALES PARA RESOLVER - 1Valentina Molina100% (1)

- Sos BrendaDocumento7 páginasSos BrendaMarisol ReynosoAún no hay calificaciones

- Instituto Tecnológico de ZacatepecDocumento41 páginasInstituto Tecnológico de ZacatepecRafael Hernández100% (1)

- Publicidad T. Autónoma Nro.2 Santiago ValarezoDocumento4 páginasPublicidad T. Autónoma Nro.2 Santiago ValarezoSantiago ValarezoAún no hay calificaciones

- 1.3 Integrar La Intuición y El AnálisisDocumento4 páginas1.3 Integrar La Intuición y El AnálisisAshley Corrales AcostaAún no hay calificaciones

- Matriz PCIDocumento4 páginasMatriz PCICamila Alejandra GutierrezAún no hay calificaciones

- Cursograma Sinóptico - Alejandro Khayad - Daniel ToroDocumento12 páginasCursograma Sinóptico - Alejandro Khayad - Daniel ToroAaron David AlcantaraAún no hay calificaciones

- Guia Actividad Evaluativa Unidad 1 2Documento8 páginasGuia Actividad Evaluativa Unidad 1 2Yeinis BlandonAún no hay calificaciones

- Evidencia 6Documento12 páginasEvidencia 6Vladimir CastilloAún no hay calificaciones

- UNIDAD 1 - ACTIVIDAD 2 Análisis Del EntornoDocumento4 páginasUNIDAD 1 - ACTIVIDAD 2 Análisis Del Entornoharold marquezAún no hay calificaciones

- Tasa de InterésDocumento22 páginasTasa de InterésEnrique EnriqueAún no hay calificaciones

- Comisionista, Agente y Mediador: Analogías y DiferenciasDocumento39 páginasComisionista, Agente y Mediador: Analogías y DiferenciasBiblioteca de Turismo y Finanzas, Universidad de SevillaAún no hay calificaciones