También podría gustarte

- Limitaciones AuditoriaDocumento6 páginasLimitaciones AuditoriaUriel Santiago67% (3)

- Manual de Procedimientos de Auditoría InternaDocumento11 páginasManual de Procedimientos de Auditoría InternaPaula Mora100% (1)

- El Futuro de Las ComprasDocumento46 páginasEl Futuro de Las ComprasDigital Lab100% (1)

- UF1946 - Realización de Auditorías e Inspecciones ambientales, control de las desviaciones del SGADe EverandUF1946 - Realización de Auditorías e Inspecciones ambientales, control de las desviaciones del SGAAún no hay calificaciones

- Manual de AuditoríaDocumento31 páginasManual de AuditoríaAvendaño Jaime100% (1)

- Normas de Auditoría Gubernamental (Nagu)Documento27 páginasNormas de Auditoría Gubernamental (Nagu)Grabiel Delgado88% (8)

- Planificacion PreliminarDocumento10 páginasPlanificacion PreliminarCriss YucaillaAún no hay calificaciones

- Procedimiento de Productos QuimicosDocumento10 páginasProcedimiento de Productos QuimicosmaritzaAún no hay calificaciones

- Auditoria Financiera E+Documento66 páginasAuditoria Financiera E+Yubica Cuellar AlvaroAún no hay calificaciones

- Analisis de La Fase de Ejecución en La Auditoría de GestiónDocumento16 páginasAnalisis de La Fase de Ejecución en La Auditoría de Gestiónmelina100% (1)

- Etapa de Planificación de AuditoríaDocumento7 páginasEtapa de Planificación de AuditoríaFlor Jesus MamaniAún no hay calificaciones

- Proceso de Auditoria Financiera y de GestionDocumento47 páginasProceso de Auditoria Financiera y de GestionLuis PlasenciaAún no hay calificaciones

- Aud FinancieraDocumento18 páginasAud FinancieraBenyamin Choquehuamani TrujilloAún no hay calificaciones

- Etapas Del Proceso de La Auditoria AdministrativaDocumento24 páginasEtapas Del Proceso de La Auditoria Administrativajoan100% (1)

- Caso EnroddDocumento9 páginasCaso EnroddflorAún no hay calificaciones

- Revisión General, Estrategica, Contenidos en La Etapa de Planeamiento de Auditoría OperativaDocumento18 páginasRevisión General, Estrategica, Contenidos en La Etapa de Planeamiento de Auditoría Operativaedson100% (1)

- Programa de Auditoria GubernamentalDocumento12 páginasPrograma de Auditoria GubernamentalLUISA BERROA100% (1)

- Gfep U3 A1 EsgrDocumento13 páginasGfep U3 A1 EsgrEstefany GarcíaAún no hay calificaciones

- Generalidades de La AuditoriaDocumento26 páginasGeneralidades de La AuditoriaDIEGO ARMANDO LOPEZ MARCIAL100% (1)

- Auditoria FinancieraDocumento10 páginasAuditoria FinancieraAlejandra MurilloAún no hay calificaciones

- Tipos de AuditoríaDocumento7 páginasTipos de AuditoríaMónica Viviana CuevaAún no hay calificaciones

- Tipos de AuditoríaDocumento4 páginasTipos de AuditoríaLula DíazAún no hay calificaciones

- Programa de Auditoria y Sus AportesDocumento18 páginasPrograma de Auditoria y Sus AportesSol GutierrezAún no hay calificaciones

- Conceptos Programas de AuditoriaDocumento4 páginasConceptos Programas de AuditoriaPaola Conrad100% (1)

- 0 Actividad Entregable 1Documento27 páginas0 Actividad Entregable 1Karina MorochoAún no hay calificaciones

- Planeacion de La AuditoriaDocumento8 páginasPlaneacion de La Auditoriajuan medina100% (1)

- Apuntes Identif. Elementos AuditoriaDocumento12 páginasApuntes Identif. Elementos AuditoriaJOSE MANUEL GARCIAAún no hay calificaciones

- Actividad Entregable 1Documento27 páginasActividad Entregable 1Viviana Cuzco CastañedaAún no hay calificaciones

- Auditoría en El Sector PúblicoDocumento3 páginasAuditoría en El Sector PúblicoDaniel Rudy C P100% (1)

- Auditoria Actividad Entregable 1Documento27 páginasAuditoria Actividad Entregable 1JocyReyesAún no hay calificaciones

- Normas de Ejecución Del TrabajoDocumento4 páginasNormas de Ejecución Del TrabajoStephanie MesaAún no hay calificaciones

- NagusDocumento9 páginasNagusJesús SeminarioAún no hay calificaciones

- Grupo No. 3 Programa de La Auditoria Administrativa 1ra VueltaDocumento20 páginasGrupo No. 3 Programa de La Auditoria Administrativa 1ra VueltaSkynet NetAún no hay calificaciones

- Comentario Auditoria de GestionDocumento11 páginasComentario Auditoria de GestionAlexander SampenAún no hay calificaciones

- Auditoria de Gestion ....Documento14 páginasAuditoria de Gestion ....logisticamuninamora0306Aún no hay calificaciones

- Normas de Auditoria de Gestion1111Documento12 páginasNormas de Auditoria de Gestion1111mamanichoquehuancaruben36Aún no hay calificaciones

- Inves Auditoria LLLDocumento15 páginasInves Auditoria LLLLitzyCastellanosAún no hay calificaciones

- Metodologia para La Auditoria AdministrativaDocumento16 páginasMetodologia para La Auditoria AdministrativaStar Prin Cess0% (1)

- Auditoria Administrativa InternaDocumento6 páginasAuditoria Administrativa InternaIván AnilemaAún no hay calificaciones

- Actividad 1 Planeacion de Auditoria Iso 9001Documento6 páginasActividad 1 Planeacion de Auditoria Iso 9001oscar sossaAún no hay calificaciones

- Trabajo Digital para MilagrosDocumento8 páginasTrabajo Digital para MilagrosServiagro Oswaldo MolinaAún no hay calificaciones

- La Auditoría en El Sector PúblicoDocumento5 páginasLa Auditoría en El Sector PúblicotamaraAún no hay calificaciones

- Fases de La Auditoría - Fase de PlaneaciónDocumento5 páginasFases de La Auditoría - Fase de PlaneaciónIliana BurgosAún no hay calificaciones

- Auditoria de Gestion EssaludDocumento24 páginasAuditoria de Gestion EssaludgreciakarolsmithAún no hay calificaciones

- Ejemplo de Programa y Procedimiento de AuditoriaDocumento5 páginasEjemplo de Programa y Procedimiento de AuditoriaJhon Jairo Miller PereaAún no hay calificaciones

- Revisión General, Estrategica, Contenidos en La Etapa de Planeamiento de Auditoría Operativa PDFDocumento21 páginasRevisión General, Estrategica, Contenidos en La Etapa de Planeamiento de Auditoría Operativa PDFedsonAún no hay calificaciones

- Auditoria de GestionDocumento21 páginasAuditoria de Gestiondaisy m.garciaAún no hay calificaciones

- Clasificación Auditoría GubernamentalDocumento3 páginasClasificación Auditoría GubernamentalNaideniAún no hay calificaciones

- Auditoria InternaDocumento8 páginasAuditoria InternaJOSE ANTONIO RIVERO VELASQUEZAún no hay calificaciones

- Sesion 12 1Documento14 páginasSesion 12 1Enrique VásquezAún no hay calificaciones

- Actividad Entregable 1 - 1auditoria Finaciera 2Documento31 páginasActividad Entregable 1 - 1auditoria Finaciera 2Sandy AracelyAún no hay calificaciones

- A Que Se Le Denomina Programa de AuditoríaDocumento2 páginasA Que Se Le Denomina Programa de AuditoríaPagoAún no hay calificaciones

- Investigación Acerca de Otras Normativas para El Ejercicio de La ADocumento16 páginasInvestigación Acerca de Otras Normativas para El Ejercicio de La AAmarante gonzalez rojasAún no hay calificaciones

- Trabajo de Auditoria1Documento11 páginasTrabajo de Auditoria1guin_carlosAún no hay calificaciones

- Foro 7Documento6 páginasForo 7Jinett BritoAún no hay calificaciones

- Objetivo de La Auditoría FinancieraDocumento10 páginasObjetivo de La Auditoría FinancieraVargas JhonAún no hay calificaciones

- Planeacion de La AuditoriaDocumento2 páginasPlaneacion de La AuditoriaOrlando AlmaguerAún no hay calificaciones

- Gubernamental 2Documento8 páginasGubernamental 2Yessica JimenezAún no hay calificaciones

- Unidad 3 Practica de Auditoría FinancieraDocumento24 páginasUnidad 3 Practica de Auditoría FinancieraManuel Alvarez Vega100% (1)

- Auditoria 22222Documento8 páginasAuditoria 22222jherson CARDENAS VALENTINAún no hay calificaciones

- Cuestionario III Auditoria 1Documento8 páginasCuestionario III Auditoria 1claire touchardAún no hay calificaciones

- Auditoría FinancieraDocumento22 páginasAuditoría FinancieraYaritza BetancourtAún no hay calificaciones

- Sesión 01 - PresentaciónDocumento23 páginasSesión 01 - PresentaciónMARIA DEYSI HERNANDEZ CRISTOBALAún no hay calificaciones

- Gaad U1 Atr LusrDocumento5 páginasGaad U1 Atr LusrpaulinaAún no hay calificaciones

- Interacción para El CambioDocumento3 páginasInteracción para El CambioAda Ludim Gamez JimenezAún no hay calificaciones

- INFORMEDocumento3 páginasINFORMEAda Ludim Gamez JimenezAún no hay calificaciones

- INFORMEDocumento3 páginasINFORMEAda Ludim Gamez JimenezAún no hay calificaciones

- Elementos de DiseñoDocumento3 páginasElementos de DiseñoAda Ludim Gamez JimenezAún no hay calificaciones

- CuadroDocumento9 páginasCuadroAda Ludim Gamez JimenezAún no hay calificaciones

- Catalago de CuentasDocumento24 páginasCatalago de CuentasAda Ludim Gamez JimenezAún no hay calificaciones

- Libro1 5Documento12 páginasLibro1 5Ada Ludim Gamez JimenezAún no hay calificaciones

- Elementos Del Flujo de EfectivoDocumento4 páginasElementos Del Flujo de EfectivoAda Ludim Gamez JimenezAún no hay calificaciones

- Teoría Económica de La Producción y Los Costos - (Recuperado)Documento12 páginasTeoría Económica de La Producción y Los Costos - (Recuperado)Ada Ludim Gamez JimenezAún no hay calificaciones

- Inicio de Proyecto Cuatri 5 (Reparado)Documento16 páginasInicio de Proyecto Cuatri 5 (Reparado)Ada Ludim Gamez JimenezAún no hay calificaciones

- Portafolio CONTADocumento12 páginasPortafolio CONTAAda Ludim Gamez JimenezAún no hay calificaciones

- Inicio de Proyecto Cuatri 5 (Reparado)Documento16 páginasInicio de Proyecto Cuatri 5 (Reparado)Ada Ludim Gamez JimenezAún no hay calificaciones

- Estrategias de Costo de Corona Durante La PandemiaDocumento3 páginasEstrategias de Costo de Corona Durante La PandemiaAda Ludim Gamez JimenezAún no hay calificaciones

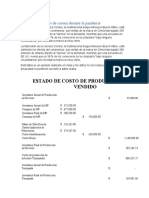

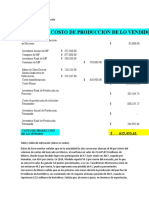

- Estado de Costos de ProducciónDocumento2 páginasEstado de Costos de ProducciónAda Ludim Gamez JimenezAún no hay calificaciones

- Catalogo CuentasDocumento90 páginasCatalogo CuentasOlman Johel CorderoAún no hay calificaciones

- Grave MercyDocumento350 páginasGrave MercyAda Ludim Gamez JimenezAún no hay calificaciones

- AptitudesDocumento1 páginaAptitudesAda Ludim Gamez JimenezAún no hay calificaciones

- AptitudesDocumento1 páginaAptitudesAda Ludim Gamez JimenezAún no hay calificaciones

- AptitudesDocumento1 páginaAptitudesAda Ludim Gamez JimenezAún no hay calificaciones

- Saga Luna Llena 05 - BORRADORES - Brizz BriseiraDocumento119 páginasSaga Luna Llena 05 - BORRADORES - Brizz BriseiraAda Ludim Gamez JimenezAún no hay calificaciones

- FT Ef Carbon ShieldDocumento8 páginasFT Ef Carbon ShieldAda Ludim Gamez JimenezAún no hay calificaciones

- Referencias BibliograficasDocumento3 páginasReferencias BibliograficasAlejandro HCAún no hay calificaciones

- Nasa U2 A2 SizgDocumento5 páginasNasa U2 A2 SizgSilvia ZúñigaAún no hay calificaciones

- Almibar de DuraznoDocumento44 páginasAlmibar de DuraznoNahin RodriguezAún no hay calificaciones

- C7 Plan de Negocio EcommerceDocumento14 páginasC7 Plan de Negocio EcommerceluistaboadaAún no hay calificaciones

- Informe Técnico Programa de Saneamiento Mercados 1Documento6 páginasInforme Técnico Programa de Saneamiento Mercados 1Angel LopezAún no hay calificaciones

- Imce U2 Ea TocmDocumento5 páginasImce U2 Ea TocmLuis Cibrian Marcial0% (1)

- FORMATO DE INTENCION DE COMPRA en Blanco (2) (1) (3) (1) - SignedDocumento1 páginaFORMATO DE INTENCION DE COMPRA en Blanco (2) (1) (3) (1) - SignedLady Johanna merchanAún no hay calificaciones

- Matriz Foda de Los Comites Del Consejo EducativoDocumento10 páginasMatriz Foda de Los Comites Del Consejo EducativoPadre VélazAún no hay calificaciones

- Propuestas de ValorDocumento11 páginasPropuestas de ValorAlejandro PinellAún no hay calificaciones

- Decreto 1082 de 2015Documento146 páginasDecreto 1082 de 2015lucho1302Aún no hay calificaciones

- Manual de RiesgosDocumento28 páginasManual de RiesgosjcrafoxAún no hay calificaciones

- Poes Plan Operativo Estadarizado de Saneamiento EjemploDocumento10 páginasPoes Plan Operativo Estadarizado de Saneamiento EjemployinbarezaAún no hay calificaciones

- Auditoria Tributaria FormulariosDocumento51 páginasAuditoria Tributaria FormulariosjohannaAún no hay calificaciones

- Ssc090 3 Educacion de Habilidades de Autonomia Personal Y Social OnlineDocumento17 páginasSsc090 3 Educacion de Habilidades de Autonomia Personal Y Social OnlinechavaldelkasAún no hay calificaciones

- Comunicacion Empresarial2022Documento7 páginasComunicacion Empresarial2022zoraima barrios mestreAún no hay calificaciones

- Proyecto Metodos Ii Empresa LeydeDocumento29 páginasProyecto Metodos Ii Empresa LeydeAnwarMedinaAún no hay calificaciones

- Caso de Firestone y Ford ExplorerDocumento15 páginasCaso de Firestone y Ford ExplorerAle Vielma GAún no hay calificaciones

- Examen Unidad 2Documento8 páginasExamen Unidad 2jennifer riosAún no hay calificaciones

- Proyecto FinalDocumento52 páginasProyecto FinalChristian ChdAún no hay calificaciones

- Plan de Trabajo ModificadoDocumento10 páginasPlan de Trabajo Modificadoedinho_madueoAún no hay calificaciones

- Terminologias ContablesDocumento5 páginasTerminologias Contablesnessmater13Aún no hay calificaciones

- Modelo Monetario Básico Del TCNDocumento72 páginasModelo Monetario Básico Del TCNBrenda Hernandez LarreaAún no hay calificaciones

- Tarea de Tipología de Canales de DistribuciónDocumento3 páginasTarea de Tipología de Canales de DistribuciónMarisol JimenezAún no hay calificaciones

- MOF Dela Empresa de CalzadosDocumento8 páginasMOF Dela Empresa de CalzadosJhodverDelgadoSantaCruzAún no hay calificaciones

- Dibujo Tecnico Avanzado PDFDocumento48 páginasDibujo Tecnico Avanzado PDFKryspo Salsa FrescaAún no hay calificaciones