También podría gustarte

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Caso Soren ChemicalDocumento2 páginasCaso Soren ChemicalJorg MirelesAún no hay calificaciones

- Auditoria AdministrativaDocumento6 páginasAuditoria AdministrativaJorge Sandoval100% (1)

- Caso Práctico 1 La Importancia de La Covid 19 en La RestauraciónDocumento3 páginasCaso Práctico 1 La Importancia de La Covid 19 en La RestauraciónWalter Sebastian Garzon Bernal67% (3)

- Resumen Guias de Auditoria InternaDocumento9 páginasResumen Guias de Auditoria InternadanyAún no hay calificaciones

- Defina La Auditoría FinancieraDocumento11 páginasDefina La Auditoría FinancieraLidia Quispe RiveraAún no hay calificaciones

- Auditoria Interna e Informe de AuditoriaDocumento14 páginasAuditoria Interna e Informe de AuditoriaHesler Rolando100% (1)

- Manual Del Company Man - Perforación - 21-Ene-2016Documento71 páginasManual Del Company Man - Perforación - 21-Ene-2016Nicolas Gutierrez Schmidt80% (5)

- La Auditoria Interna Como Herramienta de DirrecionDocumento18 páginasLa Auditoria Interna Como Herramienta de DirrecionRaiderAún no hay calificaciones

- AUDITORIA INTERA CuestionarioDocumento3 páginasAUDITORIA INTERA CuestionarioAudrys MejiaAún no hay calificaciones

- Investigación de AuditoriaDocumento9 páginasInvestigación de Auditoriakelvim anayaAún no hay calificaciones

- Conceptos Basicos Sobre AuditoriaDocumento6 páginasConceptos Basicos Sobre AuditoriaLuis Fernando Jaimes RiveraAún no hay calificaciones

- Tarea 5.1 AuditoriaDocumento7 páginasTarea 5.1 AuditoriaVirgen arisbel De León CruzAún no hay calificaciones

- JapaCatherine 100462937-TAREA UNIDAD 1Documento6 páginasJapaCatherine 100462937-TAREA UNIDAD 1Katherine JapaAún no hay calificaciones

- Actividad 4 AuditoriaDocumento9 páginasActividad 4 AuditoriaMichael Jair MONROY MESAAún no hay calificaciones

- Procedimientos para Realizar Una AuditoriaDocumento11 páginasProcedimientos para Realizar Una AuditoriaARELIS VALERAAún no hay calificaciones

- Auditoría interna: qué es y para qué sirveDocumento31 páginasAuditoría interna: qué es y para qué sirveIsabel GonzalezAún no hay calificaciones

- Gubernamental 2Documento8 páginasGubernamental 2Yessica JimenezAún no hay calificaciones

- Módulo I - Auditoría BásicaDocumento9 páginasMódulo I - Auditoría BásicaIusra SenihAún no hay calificaciones

- Estructura Del Control Interno y ProgramaDocumento9 páginasEstructura Del Control Interno y ProgramajesusAún no hay calificaciones

- AuditoriaDocumento5 páginasAuditoriaLuluGpAún no hay calificaciones

- Resumen Guia de AuditoriasDocumento8 páginasResumen Guia de AuditoriasdanyAún no hay calificaciones

- Auditoria Caso Practico 2021Documento49 páginasAuditoria Caso Practico 2021Kelberth Villarreal0% (1)

- Trabajo de AuditoriaDocumento15 páginasTrabajo de Auditoriahassyris riveroAún no hay calificaciones

- Examen Final AudifinancieraDocumento7 páginasExamen Final AudifinancieraDjorkaeff MagdanielAún no hay calificaciones

- 1 AuditoriaDocumento5 páginas1 AuditoriaJhonathan TiradoAún no hay calificaciones

- Maestría en Auditoria y Seguridad Informática - Cap 1 - SEDE - Julio - 2022Documento17 páginasMaestría en Auditoria y Seguridad Informática - Cap 1 - SEDE - Julio - 2022neoslayerjAún no hay calificaciones

- Guía de Examen de Capital Humano 2Documento14 páginasGuía de Examen de Capital Humano 2Mary Jo HernandezAún no hay calificaciones

- Guias de Auditoria Interna (I.g.c.p.a.)Documento74 páginasGuias de Auditoria Interna (I.g.c.p.a.)Luis Fernando Perez80% (5)

- Conceptos de AuditoriaDocumento16 páginasConceptos de AuditoriajoiseAún no hay calificaciones

- Procedimientos de AuditoríaDocumento10 páginasProcedimientos de Auditoríadelfino armandoAún no hay calificaciones

- La Planificación Del Proceso de AuditoriaDocumento6 páginasLa Planificación Del Proceso de AuditoriaLeonardo CamargoAún no hay calificaciones

- Nociones P1 SaldanaVillavicencioSamanthaDocumento4 páginasNociones P1 SaldanaVillavicencioSamanthaSamantha VillavicencioAún no hay calificaciones

- Auditoria C&NDocumento10 páginasAuditoria C&NCristian LopezAún no hay calificaciones

- Ensayo Sobre AuditoriaDocumento5 páginasEnsayo Sobre Auditoriajennifer jimenezAún no hay calificaciones

- Ensayo DicatmenDocumento13 páginasEnsayo DicatmenNay D CastilloAún no hay calificaciones

- Tarea Semana 1 - Rene Herrera RojasDocumento5 páginasTarea Semana 1 - Rene Herrera RojasRene HerreraAún no hay calificaciones

- Modulo de AuditoriaDocumento17 páginasModulo de AuditoriaAsistente DNASASAún no hay calificaciones

- Delimitacion PDFDocumento4 páginasDelimitacion PDFAriel Mercado100% (2)

- Auditoria Informatica With Cover Page v2Documento50 páginasAuditoria Informatica With Cover Page v2junAún no hay calificaciones

- Indice 3Documento70 páginasIndice 3Janeth Loza HuayguaAún no hay calificaciones

- Semana 1 Fundamentos de AuditoriaDocumento17 páginasSemana 1 Fundamentos de AuditoriaThania MamaniAún no hay calificaciones

- El Control InternoDocumento35 páginasEl Control InternoKarelly XoolAún no hay calificaciones

- Victor Gonzalez A00124161-Unidad 2 Actividad 1 - Auditoria InternaDocumento4 páginasVictor Gonzalez A00124161-Unidad 2 Actividad 1 - Auditoria Internavíctor jose balbuena de los santosAún no hay calificaciones

- Tarea Semana 1 AuditoriaDocumento9 páginasTarea Semana 1 AuditoriaJuan SebastianAún no hay calificaciones

- Qué es la auditoría internaDocumento3 páginasQué es la auditoría internaTony GarciaAún no hay calificaciones

- PDF Las Pruebas Sustantivas - CompressDocumento9 páginasPDF Las Pruebas Sustantivas - Compresslisney_rochaAún no hay calificaciones

- Auditoría: funciones y tipos enDocumento14 páginasAuditoría: funciones y tipos enSamantha Morillo DominguezAún no hay calificaciones

- Auditoría financieraDocumento10 páginasAuditoría financieraGelis LeeAún no hay calificaciones

- El Laberinto de La AuditoriaDocumento29 páginasEl Laberinto de La AuditoriaLeticia Gutiérrez SáenzAún no hay calificaciones

- Tipos de AuditoriaDocumento21 páginasTipos de AuditoriaNoemí AcostaAún no hay calificaciones

- Investigación Auditoría Interna y Control de CalidadDocumento12 páginasInvestigación Auditoría Interna y Control de CalidadEmily López RoldánAún no hay calificaciones

- Tipos de AuditoriaDocumento6 páginasTipos de AuditoriaRocioAún no hay calificaciones

- Auditoría integral para empresa de helados El Caldero S.A. para evaluar cumplimiento legal y financieroDocumento5 páginasAuditoría integral para empresa de helados El Caldero S.A. para evaluar cumplimiento legal y financierotatiana valenciaAún no hay calificaciones

- Curso Elemental Auditoria 8398 CompletoDocumento40 páginasCurso Elemental Auditoria 8398 CompletoLuis Reyes DiazAún no hay calificaciones

- Solucion GuiaDocumento12 páginasSolucion GuiaOscar David CuellarAún no hay calificaciones

- Importancia de La Auditoria de Estados Financieros en La Actividad Del Contador PúblicoDocumento6 páginasImportancia de La Auditoria de Estados Financieros en La Actividad Del Contador PúblicoestelaguerraAún no hay calificaciones

- Unidad I, Tema I AuditoriaDocumento10 páginasUnidad I, Tema I AuditoriaYuslany GonzalezAún no hay calificaciones

- Material de AuditoríaDocumento7 páginasMaterial de AuditoríaMaibeth RugamaAún no hay calificaciones

- Estudio y Evaluación Del Control Interno.Documento14 páginasEstudio y Evaluación Del Control Interno.Adriana Suarez100% (2)

- Auditoria Interna 4 05Documento129 páginasAuditoria Interna 4 05Jorge SanchezAún no hay calificaciones

- Auditoria InternaDocumento5 páginasAuditoria InternaPatricia RiosAún no hay calificaciones

- Guias de Auditoria InternaDocumento73 páginasGuias de Auditoria InternaKrisna Calderón100% (1)

- Evolución de La Bandera Nacional en VenezuelaDocumento12 páginasEvolución de La Bandera Nacional en VenezuelaDariana MartínezAún no hay calificaciones

- GRUPO 2 Exposición Administración CorregidoDocumento26 páginasGRUPO 2 Exposición Administración CorregidoJOSE ANTONIO RIVERO VELASQUEZAún no hay calificaciones

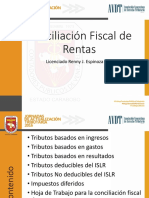

- 925 Conciliaci N Fiscal de Rentas3 2016 Feb25 Renny EspinozaDocumento21 páginas925 Conciliaci N Fiscal de Rentas3 2016 Feb25 Renny EspinozaJOSE ANTONIO RIVERO VELASQUEZAún no hay calificaciones

- Exposicion de Ilicitos Tributarios FormalesDocumento6 páginasExposicion de Ilicitos Tributarios FormalesJOSE ANTONIO RIVERO VELASQUEZAún no hay calificaciones

- Concepto de Ilícitos TributariosDocumento3 páginasConcepto de Ilícitos TributariosJOSE ANTONIO RIVERO VELASQUEZAún no hay calificaciones

- Plus Construcciones 3Documento1 páginaPlus Construcciones 3JOSE ANTONIO RIVERO VELASQUEZAún no hay calificaciones

- Las Pautas de La Iglesia Católica para Que Sean Una AyudaDocumento2 páginasLas Pautas de La Iglesia Católica para Que Sean Una AyudaJOSE ANTONIO RIVERO VELASQUEZAún no hay calificaciones

- Novena Virgen Del Carmen 2Documento15 páginasNovena Virgen Del Carmen 2JOSE ANTONIO RIVERO VELASQUEZAún no hay calificaciones

- Plus Construcciones 2Documento1 páginaPlus Construcciones 2JOSE ANTONIO RIVERO VELASQUEZAún no hay calificaciones

- SISTEMADocumento1 páginaSISTEMAJOSE ANTONIO RIVERO VELASQUEZAún no hay calificaciones

- Plus Construcciones 1Documento1 páginaPlus Construcciones 1JOSE ANTONIO RIVERO VELASQUEZAún no hay calificaciones

- Organos Del Poder Ejecutivo Y AtribucionesDocumento5 páginasOrganos Del Poder Ejecutivo Y AtribucionesJOSE ANTONIO RIVERO VELASQUEZAún no hay calificaciones

- OtroDocumento1 páginaOtroJOSE ANTONIO RIVERO VELASQUEZAún no hay calificaciones

- Sistema socioeconómico y derechos económicos en la Constitución de VenezuelaDocumento3 páginasSistema socioeconómico y derechos económicos en la Constitución de VenezuelaJOSE ANTONIO RIVERO VELASQUEZAún no hay calificaciones

- PODERESDocumento8 páginasPODERESJOSE ANTONIO RIVERO VELASQUEZAún no hay calificaciones

- Guion Del Via Crucis VivienteDocumento4 páginasGuion Del Via Crucis VivienteJOSE ANTONIO RIVERO VELASQUEZAún no hay calificaciones

- Anto CulturaaaDocumento2 páginasAnto CulturaaaJose Antonio Rivero VelásquezAún no hay calificaciones

- Nectar de TunaDocumento114 páginasNectar de TunaRuben Huaman MontesAún no hay calificaciones

- Notificación de deuda vencidaDocumento5 páginasNotificación de deuda vencidaAlfredo AcostaAún no hay calificaciones

- Ponencia de VentasDocumento8 páginasPonencia de VentasDiego MolinaAún no hay calificaciones

- Desarrollo de Una Vision Global Del MarketingDocumento18 páginasDesarrollo de Una Vision Global Del Marketingvirgilio jose mercedesAún no hay calificaciones

- Automatizacion Test de Ui Web Con Archivo XMLDocumento37 páginasAutomatizacion Test de Ui Web Con Archivo XMLDigital Harbor BoliviaAún no hay calificaciones

- Informe 2 - Casos PrácticosDocumento8 páginasInforme 2 - Casos PrácticosValeshka HernandezAún no hay calificaciones

- Analsis 6 A 10Documento7 páginasAnalsis 6 A 10Johana EspañaAún no hay calificaciones

- Quiz de Producto de DiseñoDocumento4 páginasQuiz de Producto de DiseñoHEINER JULIAN GomezAún no hay calificaciones

- Las Concepciones de Economia Campesina 1Documento3 páginasLas Concepciones de Economia Campesina 1NEMRACAún no hay calificaciones

- Ejemplo 4Documento53 páginasEjemplo 4Jefferson Antony Silvestre GutierrezAún no hay calificaciones

- Examen PlanificacionDocumento6 páginasExamen PlanificacionyamiledecortesAún no hay calificaciones

- Análisis Sobre La Calidad Académica de Las Universidades en El SalvadorDocumento33 páginasAnálisis Sobre La Calidad Académica de Las Universidades en El SalvadorJuan TrejoAún no hay calificaciones

- Caso Gourmet-Solucion MacroentornoDocumento10 páginasCaso Gourmet-Solucion MacroentornoYoselin Ostos RojasAún no hay calificaciones

- Mercado ConsumidorDocumento5 páginasMercado ConsumidorJorge Mamani CruzAún no hay calificaciones

- Deber 4Documento6 páginasDeber 4Karely BalcazarAún no hay calificaciones

- Gerencia estratégica y planeación institucionalDocumento25 páginasGerencia estratégica y planeación institucionalhanna100% (1)

- Equipo1 Llantas y Rines El Aguila Grupo 131 Trabajo FinalDocumento26 páginasEquipo1 Llantas y Rines El Aguila Grupo 131 Trabajo FinalAbraham RedsAún no hay calificaciones

- Importancia de Las Estrategias de VentasDocumento2 páginasImportancia de Las Estrategias de VentasBeyanira Arriola Larios100% (1)

- Project FinanceDocumento3 páginasProject FinanceHanan Safar FayadAún no hay calificaciones

- Métodos de Pago EcommerceDocumento5 páginasMétodos de Pago EcommerceAlfonso MoraAún no hay calificaciones

- Canvas Colombia 2020Documento1 páginaCanvas Colombia 2020Jaime Andrés Cruz ChalacanAún no hay calificaciones

- Ensayo Herramientas TecnológicasDocumento5 páginasEnsayo Herramientas TecnológicasDania AguilarAún no hay calificaciones

- Codigo de Conducta Proveedores PDFDocumento3 páginasCodigo de Conducta Proveedores PDFLaura Paola Ospina MencoAún no hay calificaciones

- Exposicion Cultura Organizacional Erika DavilaDocumento5 páginasExposicion Cultura Organizacional Erika DavilaDayan NiñoAún no hay calificaciones

- Formación y tipos de grupos enDocumento1 páginaFormación y tipos de grupos enGamalielAún no hay calificaciones

- Plan de Investigación Grupo No. 1Documento78 páginasPlan de Investigación Grupo No. 1Rolando Salazar100% (1)

- U1 SM 1.2 Lectura TaylorFordToyotaDocumento7 páginasU1 SM 1.2 Lectura TaylorFordToyotaJorge ZuñigaAún no hay calificaciones