También podría gustarte

- La LavanderiaDocumento4 páginasLa LavanderiaPao Badillo100% (5)

- Tarea 1Documento3 páginasTarea 1CherlynMarmolejosAún no hay calificaciones

- Contrato de Arrendamiento de Maquinaria en BlancoDocumento7 páginasContrato de Arrendamiento de Maquinaria en BlancoANA ORTE100% (1)

- American Home Products Corporation TerminadaDocumento13 páginasAmerican Home Products Corporation TerminadabelkisAún no hay calificaciones

- Test Sesiones M1 PDFDocumento80 páginasTest Sesiones M1 PDFCarmen de WeertAún no hay calificaciones

- Caso CapitalDocumento6 páginasCaso CapitalDaniela CastroAún no hay calificaciones

- Upds. Septiembre Texto de Auditoria Tributaria y FiscalDocumento88 páginasUpds. Septiembre Texto de Auditoria Tributaria y FiscalNorma Aguayo VallejosAún no hay calificaciones

- Apuntes Derecho de Sociedades y TributaciónDocumento11 páginasApuntes Derecho de Sociedades y Tributaciónvog9925Aún no hay calificaciones

- Normativa TributariaDocumento32 páginasNormativa Tributariaalison noemi pillisa llanoAún no hay calificaciones

- Cuestionario Rentas y ComplemetariosDocumento15 páginasCuestionario Rentas y ComplemetariosMarcela LadinoAún no hay calificaciones

- Contabilidad Guia Semana 3Documento38 páginasContabilidad Guia Semana 3Čïsnë GönzälëzAún no hay calificaciones

- Cartilla 1-SabrinaDocumento3 páginasCartilla 1-SabrinaSabrina MartinezAún no hay calificaciones

- Orientacion TributariaDocumento21 páginasOrientacion Tributariaramon lujanAún no hay calificaciones

- Tributacion MypesDocumento88 páginasTributacion MypesGiusseppe RamosAún no hay calificaciones

- Actividad 3.3.2. Guía de Aprendizaje 6 - Fundamentación y Políticas TributariasDocumento5 páginasActividad 3.3.2. Guía de Aprendizaje 6 - Fundamentación y Políticas TributariasValeria De la RosaAún no hay calificaciones

- Derecho TributarioDocumento12 páginasDerecho TributarioLuis Rodrigo AldunateAún no hay calificaciones

- NIT en BOLIVIADocumento15 páginasNIT en BOLIVIAEddy Cusicanqui0% (3)

- Texto Guia Tributacion Aplicada I (2) (5) - 1Documento38 páginasTexto Guia Tributacion Aplicada I (2) (5) - 1Esneida MendozaAún no hay calificaciones

- Texto Guia Tributacion Aplicada 1Documento38 páginasTexto Guia Tributacion Aplicada 1Jose carlos Garcia100% (3)

- Sistema Tributario NacionalDocumento54 páginasSistema Tributario Nacionaljuliana castroAún no hay calificaciones

- Cartilla Fundamentos TributariosDocumento16 páginasCartilla Fundamentos TributariosJessica Gabriela Alexandra Blanco Valera100% (1)

- Rc-Iva InformeDocumento5 páginasRc-Iva InformejuanesAún no hay calificaciones

- Impuestos fundamentalesDocumento50 páginasImpuestos fundamentalesJAIRO OYUELAAún no hay calificaciones

- Primer Taller Tributaria IDocumento8 páginasPrimer Taller Tributaria IRubi DoncelAún no hay calificaciones

- Resultados de AprendizajeDocumento10 páginasResultados de Aprendizajesantiago LoaizaAún no hay calificaciones

- IVA, IT y otros impuestos en BoliviaDocumento11 páginasIVA, IT y otros impuestos en Boliviacarlosbeltran32Aún no hay calificaciones

- Cuestionario de Derecho TributarioDocumento15 páginasCuestionario de Derecho TributarioAnghela Nadinne0% (1)

- Normativa TributariaDocumento33 páginasNormativa TributariapheatherbatallasAún no hay calificaciones

- Texto de Sistema Tributarios PDFDocumento20 páginasTexto de Sistema Tributarios PDFSilvia Daher ViruezAún no hay calificaciones

- Impuesto sobre la renta: legislación y elementosDocumento9 páginasImpuesto sobre la renta: legislación y elementosJusara SaltarinAún no hay calificaciones

- Describa Los Elementos de La Obligación TributariaDocumento6 páginasDescriba Los Elementos de La Obligación Tributariasebastians henao montoyaAún no hay calificaciones

- Derecho tributario peruano: conceptos básicos e historia de los tributosDocumento31 páginasDerecho tributario peruano: conceptos básicos e historia de los tributosValeri Solangh Quinches Becerra50% (2)

- Guia 14.Documento8 páginasGuia 14.Jonathan VergelAún no hay calificaciones

- Taller #2 TributariaDocumento11 páginasTaller #2 TributariaTica PalaciosAún no hay calificaciones

- Tema 1 Ambito Tributario, Política y TeoríaDocumento21 páginasTema 1 Ambito Tributario, Política y TeoríaJoaquin GuzmanAún no hay calificaciones

- Diferencia Entre Tasa Impuesto y ContribuciónDocumento5 páginasDiferencia Entre Tasa Impuesto y ContribuciónApril CraigAún no hay calificaciones

- Autoridades FiscalesDocumento37 páginasAutoridades FiscalesCESAR ANGEL ENRIQUEZ VALDEZAún no hay calificaciones

- Impuestos PDFDocumento5 páginasImpuestos PDFJazzmine AaQuiinoAún no hay calificaciones

- Cuestionario de ImpuestosDocumento6 páginasCuestionario de ImpuestosambarAún no hay calificaciones

- Los Impuestos en ColombiaDocumento6 páginasLos Impuestos en ColombiaYury LeytonAún no hay calificaciones

- Impuestos TerritorialesDocumento22 páginasImpuestos Territorialeskeily acevedoAún no hay calificaciones

- Actividades Sistema FiscalDocumento3 páginasActividades Sistema FiscalAngel Sàez MatalíAún no hay calificaciones

- Tributacion CompletoDocumento58 páginasTributacion CompletoAndrea CarrielAún no hay calificaciones

- Ingresos TributariosDocumento36 páginasIngresos TributariosJefry perezAún no hay calificaciones

- Fundamentos TributariosDocumento21 páginasFundamentos TributariosCAROLINA ESCAMILLA GAMBOAAún no hay calificaciones

- Cuestionario TributariaDocumento19 páginasCuestionario TributariayessyherAún no hay calificaciones

- Impuestos en ColombiaDocumento6 páginasImpuestos en Colombiasofia diazAún no hay calificaciones

- Principios TributariosDocumento5 páginasPrincipios TributariosEstefanía ParedesAún no hay calificaciones

- Contabilidad FiscalDocumento31 páginasContabilidad FiscalRuth Esther Brito De Reynoso50% (2)

- Copia de HACIENDA FINAL 11Documento8 páginasCopia de HACIENDA FINAL 11Katerine SanchezAún no hay calificaciones

- Responsabilidades FiscalesDocumento7 páginasResponsabilidades FiscalesMel123456piAún no hay calificaciones

- Aspectos Generales Del Sistema TributarioDocumento54 páginasAspectos Generales Del Sistema TributarioJuan Ruben Rodriguez CalderonAún no hay calificaciones

- Principales Impuestos en BoliviaDocumento3 páginasPrincipales Impuestos en BoliviaKaren EspinozaAún no hay calificaciones

- Apuntes de ClaseDocumento24 páginasApuntes de ClaseKarollAún no hay calificaciones

- Tributación Aplicada II: Derecho TributarioDocumento35 páginasTributación Aplicada II: Derecho TributarioJuan Carlos Calizaya LeigueAún no hay calificaciones

- Fundamentación Tributaria CompletoDocumento8 páginasFundamentación Tributaria CompletoYurany MolinaAún no hay calificaciones

- Glosario tributarioDocumento6 páginasGlosario tributarioFernanda AvariaAún no hay calificaciones

- Cuestionario de ImpuestosDocumento7 páginasCuestionario de ImpuestosJhonny Mamani ColqueAún no hay calificaciones

- Cuando iniCOSAS QUE SE DEBEN SABER PARA INICIAL UNA EMPRESADocumento9 páginasCuando iniCOSAS QUE SE DEBEN SABER PARA INICIAL UNA EMPRESArmsercomAún no hay calificaciones

- Los Tributos Son Pagos o Prestaciones ObligatoriasDocumento16 páginasLos Tributos Son Pagos o Prestaciones ObligatoriasdpazminouAún no hay calificaciones

- Fase 4Documento7 páginasFase 4Dairo David Herazo CastroAún no hay calificaciones

- Aspecto Tributario ContaDocumento36 páginasAspecto Tributario ContaSean Gallardo Ortiz50% (2)

- Finanzas TerritorialesDocumento4 páginasFinanzas TerritorialesEspecialización Ciencias Penales y CriminológicasAún no hay calificaciones

- Notarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019De EverandNotarios públicos. Obligaciones fiscales por los servicios que ofrecen y análisis de su régimen fiscal 2019Aún no hay calificaciones

- Caso 1 - Costo de CapitalDocumento7 páginasCaso 1 - Costo de CapitalDoris Diaz FloresAún no hay calificaciones

- Costos de capital de empresasDocumento12 páginasCostos de capital de empresasChristian Miguel Casanova SuarezAún no hay calificaciones

- PRACTICO I.micro .IDocumento3 páginasPRACTICO I.micro .IDoris Diaz FloresAún no hay calificaciones

- Doris Diaz Flores. Actividad 1 - CuestionariosDocumento11 páginasDoris Diaz Flores. Actividad 1 - CuestionariosDoris Diaz FloresAún no hay calificaciones

- Proyecto Caso PasteleriaDocumento46 páginasProyecto Caso PasteleriaDoris Diaz FloresAún no hay calificaciones

- PT Auditoria ForenseDocumento5 páginasPT Auditoria ForenseDoris Diaz FloresAún no hay calificaciones

- Evaluación financiera de una panadería en MonteroDocumento13 páginasEvaluación financiera de una panadería en MonteroDoris Diaz FloresAún no hay calificaciones

- CUESTIONARIO No 1Documento16 páginasCUESTIONARIO No 1Doris Diaz Flores100% (2)

- Constitución de ORMATE S.R.L., sociedad de responsabilidad limitadaDocumento7 páginasConstitución de ORMATE S.R.L., sociedad de responsabilidad limitadaDoris Diaz FloresAún no hay calificaciones

- ProyeccionDocumento1 páginaProyeccionDoris Diaz FloresAún no hay calificaciones

- Aud - 1plan100 160MaterialidadMarcasDocumento2 páginasAud - 1plan100 160MaterialidadMarcasyrma urquiza lijeronAún no hay calificaciones

- Aud - 1plan100 181DocumentosPreliminaresDocumento2 páginasAud - 1plan100 181DocumentosPreliminaresDoris Diaz FloresAún no hay calificaciones

- Memoramdum de PlaneacionDocumento5 páginasMemoramdum de PlaneacionDoris Diaz Flores100% (1)

- Diapositiva para ProyectoDocumento19 páginasDiapositiva para ProyectoDoris Diaz FloresAún no hay calificaciones

- AUD - 05 SIS Plan 150CronogramaAuditoriaDocumento1 páginaAUD - 05 SIS Plan 150CronogramaAuditoriaDoris Diaz FloresAún no hay calificaciones

- Aud - 1plan100 120ControInternoDocumento6 páginasAud - 1plan100 120ControInternoDoris Diaz FloresAún no hay calificaciones

- Puntos de Contenido Sugeridos. GRUPO # 3Documento8 páginasPuntos de Contenido Sugeridos. GRUPO # 3Doris Diaz FloresAún no hay calificaciones

- Carta de ConfidencialidadDocumento1 páginaCarta de ConfidencialidadDoris Diaz FloresAún no hay calificaciones

- AUD - 05 SIS Plan 100 181DocumentosPreliminaresDocumento1 páginaAUD - 05 SIS Plan 100 181DocumentosPreliminaresDoris Diaz FloresAún no hay calificaciones

- Aud 1plan100 130ProgramaAuditoriaDocumento5 páginasAud 1plan100 130ProgramaAuditoriaDoris Diaz FloresAún no hay calificaciones

- AUD - 05 SIS Plan 100 192plan de TrabajoDocumento2 páginasAUD - 05 SIS Plan 100 192plan de TrabajoDoris Diaz FloresAún no hay calificaciones

- Gestión de Recursos Humanos. Maria Victoria Segovia CrespoDocumento8 páginasGestión de Recursos Humanos. Maria Victoria Segovia CrespoDoris Diaz FloresAún no hay calificaciones

- Análisis Balance General Impresiones Quality S.R.L. 2017-2018Documento6 páginasAnálisis Balance General Impresiones Quality S.R.L. 2017-2018Doris Diaz FloresAún no hay calificaciones

- Marketing digital para empresaDocumento13 páginasMarketing digital para empresaDoris Diaz FloresAún no hay calificaciones

- Decreto Supremo No.28699Documento8 páginasDecreto Supremo No.28699creativeartgsAún no hay calificaciones

- Proyecto Finanzas TCODocumento28 páginasProyecto Finanzas TCODoris Diaz FloresAún no hay calificaciones

- AUD - 05 SIS Plan 100 150presupuestoDocumento2 páginasAUD - 05 SIS Plan 100 150presupuestoDoris Diaz FloresAún no hay calificaciones

- Fdocuments - Ec Ingenio Azucarero GuabiraDocumento36 páginasFdocuments - Ec Ingenio Azucarero GuabiraDoris Diaz FloresAún no hay calificaciones

- La Cocina de AnitaDocumento19 páginasLa Cocina de AnitaDoris Diaz FloresAún no hay calificaciones

- GUABIRA Memoria 2019 2020Documento55 páginasGUABIRA Memoria 2019 2020Doris Diaz FloresAún no hay calificaciones

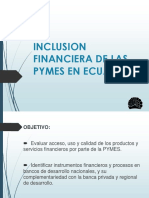

- 02 Sylvia Neira Burneo - Inclusion Financiera Pymes EcuadorDocumento50 páginas02 Sylvia Neira Burneo - Inclusion Financiera Pymes EcuadorocnixenAún no hay calificaciones

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - ADMINISTRACION FINANCIERA - (GRUPO5)Documento9 páginasEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - ADMINISTRACION FINANCIERA - (GRUPO5)RUBI PARRADO50% (2)

- Apuntes Clase Impuesto de RentaDocumento56 páginasApuntes Clase Impuesto de Rentacarito_paez_2Aún no hay calificaciones

- Formato Liquidacion Asesora Hogar Con IsapreDocumento1 páginaFormato Liquidacion Asesora Hogar Con IsapreDavid Arenas100% (2)

- Hoja de Trabajo 21Documento2 páginasHoja de Trabajo 21Tatiana OrduzAún no hay calificaciones

- Sistema Financiero ExpocisionDocumento28 páginasSistema Financiero ExpocisionEVELINAún no hay calificaciones

- Fuentes de FinanciamientoDocumento4 páginasFuentes de FinanciamientoRoberto Carlos Sanchez Aguilar100% (1)

- Analisis de Los Estados Financieros de La Empresa Mi Fruta SDocumento5 páginasAnalisis de Los Estados Financieros de La Empresa Mi Fruta SBustamante LisiAún no hay calificaciones

- 6 Reglas de ProyecciónDocumento9 páginas6 Reglas de Proyecciónluis hernando riaño cobosAún no hay calificaciones

- Historia de La Tributación en GuatemalaDocumento76 páginasHistoria de La Tributación en GuatemalaCaroline PalaciosAún no hay calificaciones

- Consolidadición de Los Estados Financieros-2Documento38 páginasConsolidadición de Los Estados Financieros-2Minerlys LariosAún no hay calificaciones

- RESUMEN CONTRATOS ATÍPICOSDocumento3 páginasRESUMEN CONTRATOS ATÍPICOSJose BerrioAún no hay calificaciones

- Gestion Del Capital de Trabajo PDFDocumento21 páginasGestion Del Capital de Trabajo PDFAracely Cusihuamán CasquinaAún no hay calificaciones

- Contrato Unico de Personas FisicasDocumento58 páginasContrato Unico de Personas FisicasMario RtAún no hay calificaciones

- Derechos PersonalesDocumento5 páginasDerechos PersonalesCARLOS ROBERTO ZAMORA LOZADAAún no hay calificaciones

- Cronogramas de Pagos en BlancoDocumento9 páginasCronogramas de Pagos en Blancomanuel sosa villagarayAún no hay calificaciones

- Credito Público Y Deuda PúblicaDocumento7 páginasCredito Público Y Deuda PúblicaJose Estrada0% (1)

- Parte deDocumento11 páginasParte deArmando Villegas CerdanAún no hay calificaciones

- Proyecto de Ley Propone Controlar Las Tasas de Interés en Los BancosDocumento57 páginasProyecto de Ley Propone Controlar Las Tasas de Interés en Los BancosggamflAún no hay calificaciones

- Banco de La NaciónDocumento4 páginasBanco de La NaciónKely Jancco HuallpaAún no hay calificaciones

- Flores Quispe Yessenia MagalyDocumento200 páginasFlores Quispe Yessenia MagalyMamanhi JesmanAún no hay calificaciones

- FOGAFINDocumento7 páginasFOGAFINPROYECTOS UNICONSAún no hay calificaciones

- Cooperativa de Servicios Publicos Consumo Y Vivienda Rawson LtdaDocumento1 páginaCooperativa de Servicios Publicos Consumo Y Vivienda Rawson LtdaSoFa RodasAún no hay calificaciones

- Cuestionario - Caso de Razones Financieras 2Documento9 páginasCuestionario - Caso de Razones Financieras 2gm0% (1)

- LPS Bonfante Suarez Maria Fernanda (Firmada) PDFDocumento1 páginaLPS Bonfante Suarez Maria Fernanda (Firmada) PDFDarwin Carmona MezaAún no hay calificaciones