También podría gustarte

- Plan de cuentas para sistemas contables 2023De EverandPlan de cuentas para sistemas contables 2023Aún no hay calificaciones

- III PEE Examen Final MetalmecanicaDocumento41 páginasIII PEE Examen Final Metalmecanicaaraceli100% (1)

- Programa de Trabajo Del PasivoDocumento25 páginasPrograma de Trabajo Del PasivoMarcela Santana HerreraAún no hay calificaciones

- Modelo de Notas A Los EEFFDocumento9 páginasModelo de Notas A Los EEFFGLADIS DALUD VILLEGAS CORDOVAAún no hay calificaciones

- EXIGIBLE - CEDULA SUMARIA Y ANALITICAS OkDocumento9 páginasEXIGIBLE - CEDULA SUMARIA Y ANALITICAS Okmarcela santanaAún no hay calificaciones

- Ingresos-Cedula Sumaria y Analiticas OkDocumento12 páginasIngresos-Cedula Sumaria y Analiticas OkShirley Linneth Quispe FigueredoAún no hay calificaciones

- Aud - Ejec200 260ingresosDocumento11 páginasAud - Ejec200 260ingresosyrma urquiza lijeronAún no hay calificaciones

- Actividad # 5Documento24 páginasActividad # 5jose miguelAún no hay calificaciones

- Rubro IngresoDocumento14 páginasRubro Ingresomarcela santanaAún no hay calificaciones

- Pt-2007 41 RemuneracionesDocumento86 páginasPt-2007 41 RemuneracionesdeliaAún no hay calificaciones

- Activida Nro.2 Activo Exigible-Ana Marcela Santana HerreraDocumento21 páginasActivida Nro.2 Activo Exigible-Ana Marcela Santana Herreramarcela santanaAún no hay calificaciones

- Actividad N°8Documento23 páginasActividad N°8Jose carlos GarciaAún no hay calificaciones

- Actividad N°5 Xiomara Florero MendezDocumento22 páginasActividad N°5 Xiomara Florero MendezJose Carlos GarciaAún no hay calificaciones

- imprimirAportesAfiliado JSFDocumento5 páginasimprimirAportesAfiliado JSFAlexandra FernandezAún no hay calificaciones

- Ferreyros BALANCEDocumento6 páginasFerreyros BALANCEKatherine Huamanyauri100% (1)

- Trabajo de Auditoria Del DisponibleDocumento32 páginasTrabajo de Auditoria Del DisponibleIvan Lopez OtazoAún no hay calificaciones

- 02 Laboratorio Caja, Bancos y Clientes Guatelinda CompletoDocumento6 páginas02 Laboratorio Caja, Bancos y Clientes Guatelinda CompletoIrvin RoquelAún no hay calificaciones

- Caso Practico Assessment CenterDocumento10 páginasCaso Practico Assessment CenterHernan ArturoAún no hay calificaciones

- Activo Exigible 2Documento8 páginasActivo Exigible 2jose miguelAún no hay calificaciones

- Andrey Rodriguez Informe de TrabajoDocumento6 páginasAndrey Rodriguez Informe de TrabajoANDRB 2812Aún no hay calificaciones

- Auditora de Inventarios Sistemas ABC S.A.Documento12 páginasAuditora de Inventarios Sistemas ABC S.A.Marilí SuruyAún no hay calificaciones

- Actividad # 8Documento17 páginasActividad # 8jose miguelAún no hay calificaciones

- Papeles de Trabajo Ejercicio PasivosDocumento29 páginasPapeles de Trabajo Ejercicio Pasivosmichel britoAún no hay calificaciones

- Caso Practico de Conciliacion BancariaDocumento7 páginasCaso Practico de Conciliacion BancariaDeysi QP100% (1)

- Caso Practico de Conciliacion-BancariaDocumento7 páginasCaso Practico de Conciliacion-BancariaWalter Huayta ConisllaAún no hay calificaciones

- Caso Practico de Conciliacion-BancariaDocumento7 páginasCaso Practico de Conciliacion-BancariaWalter Huayta ConisllaAún no hay calificaciones

- Estados Financieros Lumbar TragosDocumento9 páginasEstados Financieros Lumbar Tragosflota bladyAún no hay calificaciones

- IV Monografia IndustrialDocumento3 páginasIV Monografia IndustrialMicado Tineo CamposAún no hay calificaciones

- Desarrollo Papeles de TrabajoDocumento18 páginasDesarrollo Papeles de TrabajoClaudia RosatiAún no hay calificaciones

- Papeles de TrabajoDocumento152 páginasPapeles de TrabajoDennis RojasAún no hay calificaciones

- Roles Mecanizados NuñezDocumento6 páginasRoles Mecanizados NuñezJona ZambranoAún no hay calificaciones

- Deber IndividualDocumento17 páginasDeber IndividualMonicaAún no hay calificaciones

- Primer Práctica de Auditoria NuevoDocumento20 páginasPrimer Práctica de Auditoria NuevoMiguelChaviraAún no hay calificaciones

- Balance Don OscarDocumento7 páginasBalance Don OscarMelissa DUQUE AHUMADAAún no hay calificaciones

- Auditoría de Inventarios de La Empresa Miraflores, S.A.Documento29 páginasAuditoría de Inventarios de La Empresa Miraflores, S.A.Jenny Andrea VelizAún no hay calificaciones

- Caso Practico de Libros Contables y EEFFDocumento14 páginasCaso Practico de Libros Contables y EEFFCarlos Rodriguez ArhuisAún no hay calificaciones

- Enunciado Problema Actividad Intermedia Unidad 1 MOMENTO 2Documento5 páginasEnunciado Problema Actividad Intermedia Unidad 1 MOMENTO 2Melixa GarciasAún no hay calificaciones

- Transacciones Edgardo Alfredo Torres 220817-134050Documento8 páginasTransacciones Edgardo Alfredo Torres 220817-134050alfredo torresAún no hay calificaciones

- Auxiliar Cta 51 Año 2016 CorpofeDocumento2 páginasAuxiliar Cta 51 Año 2016 CorpofeKelvin David HerediaAún no hay calificaciones

- Hoja de Trabajo Reconciliacion BancariaDocumento8 páginasHoja de Trabajo Reconciliacion Bancariacrispin calderonAún no hay calificaciones

- Control 5Documento6 páginasControl 5appAún no hay calificaciones

- ROSALES AGUILAR SHERLY (D)Documento6 páginasROSALES AGUILAR SHERLY (D)RenzoGarciaEstebanAún no hay calificaciones

- Fundamentos de ContabilidadDocumento3 páginasFundamentos de ContabilidadLUCERO CALMIONEAún no hay calificaciones

- 06 Casos para Resolver Por Los Estudiates Sobre Conciliación Bancaria (2) 2Documento10 páginas06 Casos para Resolver Por Los Estudiates Sobre Conciliación Bancaria (2) 2Luis C.QAún no hay calificaciones

- Caso PracticoDocumento11 páginasCaso PracticoEnmanuel De Jesus GuerreroAún no hay calificaciones

- Tarea Académica Op. Contables Blended 3Documento2 páginasTarea Académica Op. Contables Blended 3MelodyElizabethCordovaGarciaAún no hay calificaciones

- Plantilla Conversion A Niif ActualizadoDocumento78 páginasPlantilla Conversion A Niif ActualizadoSarah MuñozAún no hay calificaciones

- Conce LacDocumento14 páginasConce LacAnonymous Ceb9b7Aún no hay calificaciones

- Aportes IessDocumento6 páginasAportes IesswilliamAún no hay calificaciones

- Plantillas BG - Egp - Otros-EeffDocumento12 páginasPlantillas BG - Egp - Otros-EeffLenin Bravo PardoAún no hay calificaciones

- Taller Practico Nro. 5 PDFDocumento9 páginasTaller Practico Nro. 5 PDFDiana CifuentesAún no hay calificaciones

- Caso Practico Nia 705Documento58 páginasCaso Practico Nia 705Lily DiegzAún no hay calificaciones

- Caso NIC 8Documento4 páginasCaso NIC 8LUCERO DE MARIANA CARBAJAL SANDOVALAún no hay calificaciones

- Anexo de RetencionDocumento7 páginasAnexo de Retencionandres contrerasAún no hay calificaciones

- Assessment CenterDocumento18 páginasAssessment CenterHernan ArturoAún no hay calificaciones

- Dei Harbor GlobalDocumento25 páginasDei Harbor GlobalMaryAún no hay calificaciones

- Mayan Tecnologia S. A. - Practica - 2012Documento266 páginasMayan Tecnologia S. A. - Practica - 2012vi84Aún no hay calificaciones

- Actividad N°7 Xiomara Florero MendezDocumento9 páginasActividad N°7 Xiomara Florero MendezJose Carlos GarciaAún no hay calificaciones

- Ejemplo Auditoría Propiedad, Planta y EquipoDocumento17 páginasEjemplo Auditoría Propiedad, Planta y EquipoProyectos HDAún no hay calificaciones

- Plan de cuentas para sistemas contables 2020De EverandPlan de cuentas para sistemas contables 2020Aún no hay calificaciones

- Trabajo de EduardoDocumento23 páginasTrabajo de EduardoNoemi Mayeli GonzalesAún no hay calificaciones

- Caratula de CristianDocumento2 páginasCaratula de CristianNoemi Mayeli GonzalesAún no hay calificaciones

- Capitulo IiiDocumento21 páginasCapitulo IiiNoemi Mayeli GonzalesAún no hay calificaciones

- Depósito A Plazo Fijo DPFDocumento2 páginasDepósito A Plazo Fijo DPFNoemi Mayeli GonzalesAún no hay calificaciones

- Portada BNBDocumento1 páginaPortada BNBNoemi Mayeli GonzalesAún no hay calificaciones

- ACTIVIDA 4 NuevoDocumento26 páginasACTIVIDA 4 NuevoNoemi Mayeli GonzalesAún no hay calificaciones

- REALIZABLE - CEDULA SUMARIA Y ANALITICAS OkDocumento5 páginasREALIZABLE - CEDULA SUMARIA Y ANALITICAS OkNoemi Mayeli Gonzales0% (1)

- Papeles de TrabajoDocumento1 páginaPapeles de TrabajoNoemi Mayeli GonzalesAún no hay calificaciones

- Nit BNBDocumento1 páginaNit BNBNoemi Mayeli GonzalesAún no hay calificaciones

- Distribucion de PlantaDocumento3 páginasDistribucion de PlantaNoemi Mayeli GonzalesAún no hay calificaciones

- La Salud Y Los Derechos Sexuales Y Reproductivos Son Derechos HumanosDocumento1 páginaLa Salud Y Los Derechos Sexuales Y Reproductivos Son Derechos HumanosNoemi Mayeli GonzalesAún no hay calificaciones

- TAREA 3 y 4Documento21 páginasTAREA 3 y 4Noemi Mayeli GonzalesAún no hay calificaciones

- Actividad 2 - Noemi Mayeli GonzalesDocumento16 páginasActividad 2 - Noemi Mayeli GonzalesNoemi Mayeli GonzalesAún no hay calificaciones

- Actividad #1 - DisponibilidadesDocumento2 páginasActividad #1 - DisponibilidadesNoemi Mayeli GonzalesAún no hay calificaciones

- Actividad N°1Documento25 páginasActividad N°1Noemi Mayeli GonzalesAún no hay calificaciones

- Programa de Trabajo Del Activo ExigibleDocumento2 páginasPrograma de Trabajo Del Activo ExigibleNoemi Mayeli GonzalesAún no hay calificaciones

- Actividad 6 Derecho Laboral 50%Documento20 páginasActividad 6 Derecho Laboral 50%Noemi Mayeli GonzalesAún no hay calificaciones

- Encuesta Sobre La Inseguridad CiudadanaDocumento2 páginasEncuesta Sobre La Inseguridad CiudadanaNoemi Mayeli Gonzales100% (1)

- TestDocumento2 páginasTestNoemi Mayeli GonzalesAún no hay calificaciones

- 1 Al 6 EncuestasDocumento10 páginas1 Al 6 EncuestasNoemi Mayeli GonzalesAún no hay calificaciones

- 11052022informe RPC Inicial 2022 Rev Abenv1Documento302 páginas11052022informe RPC Inicial 2022 Rev Abenv1Noemi Mayeli GonzalesAún no hay calificaciones

- CASOS CONTABILIDAD DEL RC IVA (Planillas de Sueldos, Tributaria, Cargas Sociales y Formulario 608)Documento2 páginasCASOS CONTABILIDAD DEL RC IVA (Planillas de Sueldos, Tributaria, Cargas Sociales y Formulario 608)Noemi Mayeli GonzalesAún no hay calificaciones

- Manual PrevencionDocumento15 páginasManual PrevencionNoemi Mayeli GonzalesAún no hay calificaciones

- Unidad Nro 3 - Obligaciones Laborales - 2da Parte (Teoria y Ejercicios)Documento11 páginasUnidad Nro 3 - Obligaciones Laborales - 2da Parte (Teoria y Ejercicios)Noemi Mayeli GonzalesAún no hay calificaciones

- 11052022INFORME RPC INICIAL 2022 Rev Abenv1Documento25 páginas11052022INFORME RPC INICIAL 2022 Rev Abenv1Noemi Mayeli GonzalesAún no hay calificaciones

- Programa Analitico Contabilidad Empresarial IVDocumento8 páginasPrograma Analitico Contabilidad Empresarial IVNoemi Mayeli GonzalesAún no hay calificaciones

- Rubrica de Evaluacion Proyecto Formativo Grupal (Cont - empr.IV)Documento2 páginasRubrica de Evaluacion Proyecto Formativo Grupal (Cont - empr.IV)Noemi Mayeli GonzalesAún no hay calificaciones

- Tarea Nro 4 y 5 - Contabilidad de Obligaciones Comerciales y Laborales TRANSACCIONES COMBINADASDocumento2 páginasTarea Nro 4 y 5 - Contabilidad de Obligaciones Comerciales y Laborales TRANSACCIONES COMBINADASNoemi Mayeli GonzalesAún no hay calificaciones

- Unidad de Fomento de Vivienda (Ufv)Documento1 páginaUnidad de Fomento de Vivienda (Ufv)Noemi Mayeli GonzalesAún no hay calificaciones

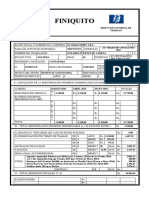

- Finiquito Llenado (Caso Real)Documento2 páginasFiniquito Llenado (Caso Real)Noemi Mayeli GonzalesAún no hay calificaciones

- CURSOINTEGRADORENADMINISTRACIÓNYNEGOCIOS UndefinedDocumento7 páginasCURSOINTEGRADORENADMINISTRACIÓNYNEGOCIOS Undefinedngeldres55Aún no hay calificaciones

- EQUIPOS DE TRABAJO ADM-116 UNNATEC Marzo 2024-1Documento5 páginasEQUIPOS DE TRABAJO ADM-116 UNNATEC Marzo 2024-1eliadiaz0119Aún no hay calificaciones

- Sample Exam BMCPC V102021 SPDocumento10 páginasSample Exam BMCPC V102021 SPAntonio ManzanoAún no hay calificaciones

- Tarea Semana 5 - Libro MayorDocumento8 páginasTarea Semana 5 - Libro Mayorcoordinaciontalleraqprpg01Aún no hay calificaciones

- Angie Yadira Hurtado Garcia - CVDocumento10 páginasAngie Yadira Hurtado Garcia - CVANGIE YADIRA HURTADO GARCIAAún no hay calificaciones

- Caso New Balance Grupo86 FINALDocumento13 páginasCaso New Balance Grupo86 FINALblety78100% (1)

- INFORME FINAL CASOS REALES LABORALES CON EXTERNODocumento7 páginasINFORME FINAL CASOS REALES LABORALES CON EXTERNOEliana PerezAún no hay calificaciones

- Introduccion Al Project Management de Estudios ClinicosDocumento47 páginasIntroduccion Al Project Management de Estudios ClinicosAgustina Díaz CazauxAún no hay calificaciones

- Semana 9 Cadena de SuministroDocumento26 páginasSemana 9 Cadena de SuministroAlessandre ValladolidAún no hay calificaciones

- JIT 21 Febrero24Documento28 páginasJIT 21 Febrero24acme060299Aún no hay calificaciones

- Pmi AcpDocumento81 páginasPmi AcpWarenzo82Aún no hay calificaciones

- Gestin Empresarial 2022Documento13 páginasGestin Empresarial 2022cquintanillaAún no hay calificaciones

- RegistroDocumento15 páginasRegistroMaicolAún no hay calificaciones

- Contabilidad Gerencial y Su IncidenciaDocumento13 páginasContabilidad Gerencial y Su Incidenciawaldyr tapullima marquezAún no hay calificaciones

- Contifico - Ariel Villagomez (1)Documento25 páginasContifico - Ariel Villagomez (1)EirialAún no hay calificaciones

- Brochure - PAE AFPySCG - CompressedDocumento9 páginasBrochure - PAE AFPySCG - CompressedAuditor Cpc Marcos PerezAún no hay calificaciones

- Analisis FODA EXPOSICIONDocumento16 páginasAnalisis FODA EXPOSICIONkikexsdAún no hay calificaciones

- Diagrama de Flujo y Dap Gestion AlmacenDocumento5 páginasDiagrama de Flujo y Dap Gestion AlmacenNELSON LAYMEAún no hay calificaciones

- Cal - Ac - 02 Manual Del Sistema de Gestión de Calidad - Acrosac 2024Documento21 páginasCal - Ac - 02 Manual Del Sistema de Gestión de Calidad - Acrosac 2024guillermo santanaAún no hay calificaciones

- StartupDocumento11 páginasStartupTIC AplicadaAún no hay calificaciones

- Iso 9001Documento79 páginasIso 9001Francisco Javier Huidobro AriasAún no hay calificaciones

- CONT - Sílabo - Constitución y Organización de Empresas - IVCDocumento5 páginasCONT - Sílabo - Constitución y Organización de Empresas - IVCamanda Ascue TelloAún no hay calificaciones

- GUIA Plan de Empresa CEIN (2)Documento89 páginasGUIA Plan de Empresa CEIN (2)musitujuanAún no hay calificaciones

- Plan Estratégico para La Empresa Casa LatinaDocumento157 páginasPlan Estratégico para La Empresa Casa Latinaruth madeliAún no hay calificaciones

- Inventarios (Tema 2)Documento20 páginasInventarios (Tema 2)Mario Enrique Barriga PazAún no hay calificaciones

- Copia de Excel para Casos Venta Activo Fijo y Sistema SpotDocumento11 páginasCopia de Excel para Casos Venta Activo Fijo y Sistema SpotHarry RiverosAún no hay calificaciones

- Reactivos Unid.2Documento3 páginasReactivos Unid.2ignacio lopez floresAún no hay calificaciones

- ACTIVIDAD 04G.PROVEED CERTUS Ferias InternacionalesDocumento58 páginasACTIVIDAD 04G.PROVEED CERTUS Ferias Internacionalesmaribel chilingano almonacidAún no hay calificaciones

- Innovacion Emprendimiento y SustentabilidadDocumento20 páginasInnovacion Emprendimiento y Sustentabilidadgarnica22072422Aún no hay calificaciones

- Instrucciones Aip1Documento2 páginasInstrucciones Aip1bettydiaznietoAún no hay calificaciones