También podría gustarte

- Matemáticas Financieras 2Documento10 páginasMatemáticas Financieras 2Oda Santana100% (2)

- TRABAJO GRUPAL Unidad 2 - Caso 3 - Análisis de Políticas MacroeconómicasDocumento13 páginasTRABAJO GRUPAL Unidad 2 - Caso 3 - Análisis de Políticas MacroeconómicasGloria Imelda Peréz Sanabria0% (2)

- 1.-Foro 1 - Ciclo 20-2Documento1 página1.-Foro 1 - Ciclo 20-2Karen Paredes0% (1)

- Canvas CasaIdeasDocumento6 páginasCanvas CasaIdeasmiki cabrera cabreraAún no hay calificaciones

- Antecedentes-de-la-devolución-de-ISR BuenoDocumento13 páginasAntecedentes-de-la-devolución-de-ISR BuenoJennifer RodriguezAún no hay calificaciones

- Organizardor Grafíco Impuesto de RentaDocumento20 páginasOrganizardor Grafíco Impuesto de RentaNadimeGutierrezMartinezAún no hay calificaciones

- Hoja de Ayuda Entregable 2 Alejandro Bailleres Gual.Documento18 páginasHoja de Ayuda Entregable 2 Alejandro Bailleres Gual.Karen ParedesAún no hay calificaciones

- Unidad 7Documento13 páginasUnidad 7Karen ParedesAún no hay calificaciones

- Proyecto de ParejaDocumento3 páginasProyecto de ParejaJuan100% (1)

- Taller de Impuesto Semana 6Documento26 páginasTaller de Impuesto Semana 6Jornada Alto MandoAún no hay calificaciones

- Informe Analítico Sobre El Impuesto de RentaDocumento3 páginasInforme Analítico Sobre El Impuesto de RentaEny Minellys Moya CordobaAún no hay calificaciones

- Paso 3-Informe - Wendy Vanesa Melendez MezaDocumento6 páginasPaso 3-Informe - Wendy Vanesa Melendez Mezalucrecia reina pAún no hay calificaciones

- ImpuestosDocumento2 páginasImpuestosBenjamin SoriaAún no hay calificaciones

- Mod. 4 Impuestos Estatales FiscalDocumento6 páginasMod. 4 Impuestos Estatales FiscalannellyAún no hay calificaciones

- Investigacion de Impuesto AmericaDocumento47 páginasInvestigacion de Impuesto AmericaLuis Angel Martinez GutierrezAún no hay calificaciones

- Impuesto Sobre La Renta Y Impuestoal Valor AgregadoDocumento8 páginasImpuesto Sobre La Renta Y Impuestoal Valor AgregadoDaniela GómezAún no hay calificaciones

- ISR Doble Tributación - Julia Valentina Rodarte CartagenaDocumento2 páginasISR Doble Tributación - Julia Valentina Rodarte CartagenaIrving MayenAún no hay calificaciones

- SISTEMA DE PLANILLAS EN CENTRO AMÉRICA y EE - UUDocumento7 páginasSISTEMA DE PLANILLAS EN CENTRO AMÉRICA y EE - UU00025024Aún no hay calificaciones

- Qué Impuestos Se Pagan Actualmente en MéxicoDocumento14 páginasQué Impuestos Se Pagan Actualmente en MéxicoSol Sanchez Bustos100% (3)

- Consulta Impuesto de RentaDocumento13 páginasConsulta Impuesto de RentaDiofer Alvarez CastrillonAún no hay calificaciones

- Derecho Punto 4 y 5Documento3 páginasDerecho Punto 4 y 5Sandra Milena Villamizar MartinezAún no hay calificaciones

- Impuestos 1Documento4 páginasImpuestos 1Adriana YepezAún no hay calificaciones

- ImpuestosDocumento17 páginasImpuestosKatya AlonsoAún no hay calificaciones

- Guia Del ISLRDocumento23 páginasGuia Del ISLRLuis RodriguezAún no hay calificaciones

- Trabajo de TributacionDocumento10 páginasTrabajo de TributacionTheGabrielmazaAún no hay calificaciones

- UNIVERSIDAD TÉCNICA DE MANABÍ ImpuestoDocumento9 páginasUNIVERSIDAD TÉCNICA DE MANABÍ ImpuestoEsther San Lucas100% (1)

- Actividad 1Documento5 páginasActividad 1ELIZABETH BURITICA CONDEAún no hay calificaciones

- Impuestos - Agustin VillarDocumento11 páginasImpuestos - Agustin VillarAgustin Villar GarduñoAún no hay calificaciones

- Isr - Derecho FiscalDocumento14 páginasIsr - Derecho FiscalFlory Robles NuñezAún no hay calificaciones

- Desarrollo Guia 3 ContabilidadDocumento5 páginasDesarrollo Guia 3 Contabilidadandres bonillaAún no hay calificaciones

- Administración Financiera - Proyecto Final - Sofia LopezDocumento27 páginasAdministración Financiera - Proyecto Final - Sofia LopezAMERICA SOFIA LOPEZ GONZALEZAún no hay calificaciones

- Presentación Sobre Tributos en EEUUDocumento26 páginasPresentación Sobre Tributos en EEUUPedrolibrito100% (2)

- IMPUESTOSDocumento7 páginasIMPUESTOSCristhel Guadalupe Perez JuarezAún no hay calificaciones

- Doble Imposicion TributariaDocumento3 páginasDoble Imposicion TributariaMarilin HernandezAún no hay calificaciones

- GUIA No 7 Wesley GarciaDocumento29 páginasGUIA No 7 Wesley Garciawesley garciaAún no hay calificaciones

- Impuesto A La Renta, A Los Ingresos 12Documento15 páginasImpuesto A La Renta, A Los Ingresos 12Angelica BenitezAún no hay calificaciones

- Notepad PrintDocumento10 páginasNotepad PrintJesus SanchezAún no hay calificaciones

- Onvestigacion de EconomiaDocumento10 páginasOnvestigacion de EconomiaAbraham Hernandez RoaAún no hay calificaciones

- Paso 3 - Determinación Del Impuesto de RentaDocumento17 páginasPaso 3 - Determinación Del Impuesto de RentaNorma Julieth Lesmes GonzalezAún no hay calificaciones

- M22 - U1 - A3 Entero de Impuestos FederalesDocumento10 páginasM22 - U1 - A3 Entero de Impuestos FederalesMIGUEL100% (1)

- GUIA 22. DECLARACIONES TRIBUTARIAS CompletoDocumento11 páginasGUIA 22. DECLARACIONES TRIBUTARIAS CompletomarcelarugeAún no hay calificaciones

- Régimen Simplificado de ConfianzaDocumento4 páginasRégimen Simplificado de ConfianzashimenalimonAún no hay calificaciones

- Renta Anual en La SUNAT - ¿Qué Ingresos Hay Que DeclararDocumento4 páginasRenta Anual en La SUNAT - ¿Qué Ingresos Hay Que DeclararGerumiAún no hay calificaciones

- Ensayo - Descripción Del Funcionamiento Del ISR La OCDEDocumento5 páginasEnsayo - Descripción Del Funcionamiento Del ISR La OCDEYénnifer GirónAún no hay calificaciones

- Impuesto A La RentaDocumento4 páginasImpuesto A La RentaOscarAún no hay calificaciones

- Inv. de Regimen ResicoDocumento10 páginasInv. de Regimen ResicoEliezer CatzinAún no hay calificaciones

- Informe Paso3 Claudia GutierrezDocumento9 páginasInforme Paso3 Claudia GutierrezJuan Sebastian Sanchez GuitierrezAún no hay calificaciones

- Impuesto Unificado Bajo El Régimen Simple de TributaciónDocumento20 páginasImpuesto Unificado Bajo El Régimen Simple de Tributaciónandresdarly23Aún no hay calificaciones

- Administracion Financiera e ImpuestosDocumento7 páginasAdministracion Financiera e Impuestosjuancho89Aún no hay calificaciones

- Información Básica de Impuestos Estimados para Individuos - Internal Revenue ServiceDocumento4 páginasInformación Básica de Impuestos Estimados para Individuos - Internal Revenue Servicewilliam cisnerosAún no hay calificaciones

- Examen de Titulo Priscilla Flores ListoDocumento17 páginasExamen de Titulo Priscilla Flores Listopriscilla floresAún no hay calificaciones

- GravaìmenesInternacionales AC LC MODocumento12 páginasGravaìmenesInternacionales AC LC MOMauricio Ojeda TrejoAún no hay calificaciones

- Derecho TributarioDocumento6 páginasDerecho TributarioDenise Olivos AcedoAún no hay calificaciones

- Universidad Valle Del SuresteDocumento21 páginasUniversidad Valle Del SuresteLuceroAún no hay calificaciones

- IsrDocumento10 páginasIsrALANIZ MARTINEZ LILIANA GUADALUPEAún no hay calificaciones

- Resumen Renta Personas NaturalesDocumento4 páginasResumen Renta Personas NaturalesValentina García OtalavaroAún no hay calificaciones

- WTF Con El SAT AnotacionesDocumento15 páginasWTF Con El SAT AnotacionesRodríguez Rojas Alejandra MarinaAún no hay calificaciones

- Examen FinalDocumento9 páginasExamen Finalalisson paola delgadoAún no hay calificaciones

- TEMA No 3.2 Que Es El IueDocumento4 páginasTEMA No 3.2 Que Es El IuejorgedaviddmoAún no hay calificaciones

- Qué Es El Régimen Simplificado ConfianzaDocumento2 páginasQué Es El Régimen Simplificado ConfianzaClaudia LaraAún no hay calificaciones

- Generalidades Sobre El Regimen SimpleDocumento26 páginasGeneralidades Sobre El Regimen SimpleJulieth Esperanza Rodriguez FonsecaAún no hay calificaciones

- Declaracion TributariaDocumento12 páginasDeclaracion TributariaCarol Valentina Romero ZuñigaAún no hay calificaciones

- Elementos Tributarios de Los Impuestos DirectosDocumento9 páginasElementos Tributarios de Los Impuestos DirectosDiana Carolina MattaAún no hay calificaciones

- Guia N 3. Derecho EmpresarialDocumento17 páginasGuia N 3. Derecho EmpresarialFredy Barajas100% (1)

- TRIBUTARIA I - Disposiciones Generales Del Impuesto de RentaDocumento13 páginasTRIBUTARIA I - Disposiciones Generales Del Impuesto de Rentaderly catalinaAún no hay calificaciones

- Foro 2 RespecialesDocumento3 páginasForo 2 RespecialesKaren ParedesAún no hay calificaciones

- Unidad II MCyLCDocumento46 páginasUnidad II MCyLCKaren ParedesAún no hay calificaciones

- Carta DescriptivaDocumento9 páginasCarta DescriptivaKaren ParedesAún no hay calificaciones

- Entregable 2 de 2 AUDITORIADocumento3 páginasEntregable 2 de 2 AUDITORIAKaren ParedesAún no hay calificaciones

- Entregable 2Documento12 páginasEntregable 2Karen ParedesAún no hay calificaciones

- Derecho y Normatividad Fiscal ENTREGABLE 1 JALM PDFDocumento5 páginasDerecho y Normatividad Fiscal ENTREGABLE 1 JALM PDFKaren ParedesAún no hay calificaciones

- Entregable 1 Impuestos Indirectos y Al Consumo PDFDocumento7 páginasEntregable 1 Impuestos Indirectos y Al Consumo PDFKaren ParedesAún no hay calificaciones

- Caso de IVADocumento3 páginasCaso de IVAKaren ParedesAún no hay calificaciones

- RVADocumento2 páginasRVAKaren ParedesAún no hay calificaciones

- Art 2 Liva RetencionDocumento16 páginasArt 2 Liva RetencionKaren ParedesAún no hay calificaciones

- 3.costeo VariableDocumento30 páginas3.costeo VariableKaren ParedesAún no hay calificaciones

- Derecho y Normatividad Fiscal. Semana 5Documento26 páginasDerecho y Normatividad Fiscal. Semana 5Karen ParedesAún no hay calificaciones

- Unidad VDocumento47 páginasUnidad VKaren ParedesAún no hay calificaciones

- Sistema Tributario NacionalDocumento8 páginasSistema Tributario NacionalKaren ParedesAún no hay calificaciones

- Unidad 11Documento19 páginasUnidad 11Karen ParedesAún no hay calificaciones

- 2.clasificación de Los CostosDocumento36 páginas2.clasificación de Los CostosKaren ParedesAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro ComparativoKaren ParedesAún no hay calificaciones

- PDF Business Strategy Game BSG - CompressDocumento19 páginasPDF Business Strategy Game BSG - CompressKaren ParedesAún no hay calificaciones

- Presentación EmpleabilidadDocumento153 páginasPresentación EmpleabilidadKaren ParedesAún no hay calificaciones

- Unidad I MCyLCDocumento65 páginasUnidad I MCyLCKaren ParedesAún no hay calificaciones

- Entregable 2Documento9 páginasEntregable 2Karen ParedesAún no hay calificaciones

- Entregable 2Documento4 páginasEntregable 2Karen ParedesAún no hay calificaciones

- Apuntes - Unidad 2Documento24 páginasApuntes - Unidad 2Karen ParedesAún no hay calificaciones

- Lista de Verificacin de Auditoria Sistema de Gestion IntegradoDocumento13 páginasLista de Verificacin de Auditoria Sistema de Gestion Integradoronald edwin mattos estradaAún no hay calificaciones

- Modulo IV - Proyecto de InversionDocumento3 páginasModulo IV - Proyecto de InversionEudes RamirezAún no hay calificaciones

- 02 Caja Moneda NacionalDocumento13 páginas02 Caja Moneda NacionalChente GuiyermoAún no hay calificaciones

- Nro6903 - 2022 01 07Documento44 páginasNro6903 - 2022 01 07Diario Primera LíneaAún no hay calificaciones

- FICHA TECNICA - UVA - PALTA.ARANDANO (Original)Documento44 páginasFICHA TECNICA - UVA - PALTA.ARANDANO (Original)Nilver Vasquez SaavedraAún no hay calificaciones

- Manual para El Diseno y Contruccion de IndicadoresDocumento77 páginasManual para El Diseno y Contruccion de IndicadoresHector GuerrerosanchezAún no hay calificaciones

- DD1 - DigitalDocumento1 páginaDD1 - DigitalValeria AlejandraAún no hay calificaciones

- Ejercicio 1 Juegos Gerenciales HOJA #2Documento25 páginasEjercicio 1 Juegos Gerenciales HOJA #2Maria De LeónAún no hay calificaciones

- AutenticidadDocumento3 páginasAutenticidadJair Davila AmellAún no hay calificaciones

- INCOTERMSDocumento3 páginasINCOTERMSDul-Sh NuRoAún no hay calificaciones

- Guía Juego PostflopDocumento19 páginasGuía Juego Postfloprbison71bAún no hay calificaciones

- Gestion de Negocios Familiares Trabajo FDocumento24 páginasGestion de Negocios Familiares Trabajo Fjorge andres cortezAún no hay calificaciones

- Economia Actividad (1) MMDocumento3 páginasEconomia Actividad (1) MMAlexander Mario CárdenasAún no hay calificaciones

- 1 - Tema - Introducción A Los ProyectosDocumento44 páginas1 - Tema - Introducción A Los ProyectosdanielAún no hay calificaciones

- MEDIDA CAUTELAR ALIMENTOS IMPAGOS PROHIBICION SALIDA DEL PAIS EJECUTADO INCUMPLIDOR ObertoDocumento7 páginasMEDIDA CAUTELAR ALIMENTOS IMPAGOS PROHIBICION SALIDA DEL PAIS EJECUTADO INCUMPLIDOR ObertoMaría Luján LunaAún no hay calificaciones

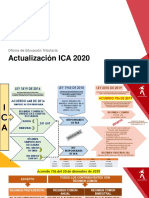

- Actualización Ica 2020 Cuadro Comparativo Regimenes IcaDocumento3 páginasActualización Ica 2020 Cuadro Comparativo Regimenes Icamiguel angel puentesAún no hay calificaciones

- Arturo MichelenaDocumento14 páginasArturo Michelenaisahara moronAún no hay calificaciones

- Track Test Por Pns UmDocumento6 páginasTrack Test Por Pns Umrioma sesisAún no hay calificaciones

- Direccion de La Innovacion - ExamenDocumento17 páginasDireccion de La Innovacion - ExamenRosa GumezAún no hay calificaciones

- 1.10 Sistema Metrologico y Su Relacion Con El Sistema de CalidadDocumento12 páginas1.10 Sistema Metrologico y Su Relacion Con El Sistema de CalidadCarlos Javier Pastrana Rivas100% (1)

- Sistema Integrado de Administracion Financiera, Registro Contable Siaf - Semana 7Documento3 páginasSistema Integrado de Administracion Financiera, Registro Contable Siaf - Semana 7GEdith HUAún no hay calificaciones

- Estructura Metodologica Practicas Profesionales COPDDocumento15 páginasEstructura Metodologica Practicas Profesionales COPDPaola RodriguezAún no hay calificaciones

- Aspectos Generales e Identificacion - G. 1Documento16 páginasAspectos Generales e Identificacion - G. 1Lourdes Garcia NuñezAún no hay calificaciones

- Taller Partida Doble Empresa Surtillantas S.A.SDocumento5 páginasTaller Partida Doble Empresa Surtillantas S.A.SJulie Tatiana Tovar ReyAún no hay calificaciones

- GLOSARIO DE TERMINOS MERCADOTECNIA I Segundo Parcial 4Documento33 páginasGLOSARIO DE TERMINOS MERCADOTECNIA I Segundo Parcial 4ANDREA ALEXANDRA CARDENAS CHOZAAún no hay calificaciones

- Trabajo Sistema Ferrovial en VenezuelaDocumento41 páginasTrabajo Sistema Ferrovial en VenezuelavictoraalvaradoAún no hay calificaciones

- Documentacion ABDocumento4 páginasDocumentacion ABpepetorero2014Aún no hay calificaciones