También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Pagos ProvisionalesDocumento8 páginasPagos ProvisionalesGilberto OrtizAún no hay calificaciones

- Actividad 2 Matilde Cruz 4to BDocumento9 páginasActividad 2 Matilde Cruz 4to BMatilde cruz garciaAún no hay calificaciones

- Taller Costos Eje 3Documento11 páginasTaller Costos Eje 3Ximena OrtizAún no hay calificaciones

- Jueves CarpDocumento5 páginasJueves CarpMatias NicolasAún no hay calificaciones

- Ejercicios 22Documento13 páginasEjercicios 22Galo JaraAún no hay calificaciones

- Práctica PMDocumento8 páginasPráctica PMAndrea Cerda GranadosAún no hay calificaciones

- BCPM - Balanzas para Anual 2018 - EJERCICIO 5Documento44 páginasBCPM - Balanzas para Anual 2018 - EJERCICIO 5pablo.dlcAún no hay calificaciones

- Presupuesto de CajaDocumento10 páginasPresupuesto de CajaCarolina Baez DiazAún no hay calificaciones

- Ejercicio de Finanzas 22Documento17 páginasEjercicio de Finanzas 22Ronald QuijivixAún no hay calificaciones

- Ejemplos Planificación FinancieraDocumento8 páginasEjemplos Planificación FinancieraClaudia BarillasAún no hay calificaciones

- Santos Ingrid S#4.2Documento11 páginasSantos Ingrid S#4.2Debora EscalanteAún no hay calificaciones

- 1 Presupuesto Del Efectivo Ejercicio para Resolver Ibero O2022Documento10 páginas1 Presupuesto Del Efectivo Ejercicio para Resolver Ibero O2022Rodrigo GonzalezAún no hay calificaciones

- Ppto y Costos Entrega 3Documento5 páginasPpto y Costos Entrega 3Carolina Garcia LondonoAún no hay calificaciones

- Pagos Provisionales ExpoDocumento3 páginasPagos Provisionales Exponaydelinlov1213Aún no hay calificaciones

- Examen PresupuestoDocumento10 páginasExamen Presupuestodaniela hernandezAún no hay calificaciones

- Ejercicios Preexamen - CegsDocumento29 páginasEjercicios Preexamen - CegsEmiliOo GarcíaAún no hay calificaciones

- Campos-Francisco Javier-Act6 Marco FiscalDocumento11 páginasCampos-Francisco Javier-Act6 Marco FiscalAlejandro CamposAún no hay calificaciones

- Ejemplo Renta PerdidaDocumento9 páginasEjemplo Renta Perdidaba.iturrietaAún no hay calificaciones

- Lab 1Documento8 páginasLab 1Rosales ValleAún no hay calificaciones

- Presupuesto efectivo El PlatanarDocumento13 páginasPresupuesto efectivo El PlatanarGustavo Gámez100% (4)

- TAREA DE COEFICIENTE DE UTILIDADDocumento6 páginasTAREA DE COEFICIENTE DE UTILIDADtrujilloangel2003Aún no hay calificaciones

- Prueba - Escobar JhoselynDocumento62 páginasPrueba - Escobar JhoselynJHOSELYN PAULINA ESCOBAR RONQUILLOAún no hay calificaciones

- Contabilidad empresa OutsorcingDocumento8 páginasContabilidad empresa Outsorcinginge201030Aún no hay calificaciones

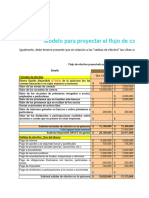

- 10 Modelo para Proyectar Flujo CajaDocumento10 páginas10 Modelo para Proyectar Flujo CajanjohanasotoAún no hay calificaciones

- Presupuesto: AsignaturaDocumento9 páginasPresupuesto: AsignaturaEmily VacacelaAún no hay calificaciones

- Copia de Ejercicio Acme CompanyDocumento6 páginasCopia de Ejercicio Acme CompanyDebora EscalanteAún no hay calificaciones

- Practica 2Documento19 páginasPractica 2Josmar DuranAún no hay calificaciones

- NIC 1. Taller 1Documento6 páginasNIC 1. Taller 1Alejandro Castro SolisAún no hay calificaciones

- Ingresos acumulables y no acumulablesDocumento11 páginasIngresos acumulables y no acumulablesCarola BolaAún no hay calificaciones

- Imp 2Documento18 páginasImp 2Erick FdezAún no hay calificaciones

- Modelo para Cálcular La Cuota Mensual en El Pago de Una Obligación FianancieraDocumento8 páginasModelo para Cálcular La Cuota Mensual en El Pago de Una Obligación FianancieraCristina GonzálezAún no hay calificaciones

- Ingresos 2.1Documento5 páginasIngresos 2.1Saldivar Gonzalez Carlos DanielAún no hay calificaciones

- Flujo de Efectivo Trabajo Autonomo Sin Valores 1Documento22 páginasFlujo de Efectivo Trabajo Autonomo Sin Valores 1nicole100% (4)

- Caso de Estudio 4Documento6 páginasCaso de Estudio 4StephanyAún no hay calificaciones

- Presupuesto de Caja. - Administracion FinancieradocxDocumento4 páginasPresupuesto de Caja. - Administracion FinancieradocxKaren RojasAún no hay calificaciones

- Trabajo Alex 05.11.2023Documento3 páginasTrabajo Alex 05.11.2023angelamendezrinconAún no hay calificaciones

- Presupuesto Maestro 2 ActDocumento8 páginasPresupuesto Maestro 2 Actdaniela hernandezAún no hay calificaciones

- 2021 Prácticos 1, 2 y 3 PLANILLAS PRESUPUESTOSDocumento11 páginas2021 Prácticos 1, 2 y 3 PLANILLAS PRESUPUESTOSArnaldo GarinAún no hay calificaciones

- Proyecto Victoria Kite CompDocumento11 páginasProyecto Victoria Kite CompAreAún no hay calificaciones

- 2da Entrega, GERENCIAL.Documento5 páginas2da Entrega, GERENCIAL.Henry CruzAún no hay calificaciones

- Proyecto Final PresupuestoDocumento6 páginasProyecto Final PresupuestoXimena Ortega PachecoAún no hay calificaciones

- Ejercicio Presupuesto #1Documento4 páginasEjercicio Presupuesto #1Leonardo Andres Gonzalez LopezAún no hay calificaciones

- Parcial 2 Mujeres FinalDocumento12 páginasParcial 2 Mujeres FinalDeysi Natalia Arias CondeAún no hay calificaciones

- Caso Práctico Flujo de CajaDocumento4 páginasCaso Práctico Flujo de CajaAnghelo JulcaAún no hay calificaciones

- Tarea 4 Presupuesto MaestroDocumento11 páginasTarea 4 Presupuesto Maestromabel elvir zavalaAún no hay calificaciones

- Ejercicio de Flujo de Efectivo de PacasDocumento10 páginasEjercicio de Flujo de Efectivo de PacasHamilton TorrezAún no hay calificaciones

- Costos 5 CDocumento4 páginasCostos 5 CAriadna MendozaAún no hay calificaciones

- Libro 14Documento15 páginasLibro 14Andres TipanAún no hay calificaciones

- EjemplometododeentradasysalidasdeefectivoDocumento3 páginasEjemplometododeentradasysalidasdeefectivoOperaciones Estaciones CreatusAún no hay calificaciones

- Caso Clase 2 DesarrolloDocumento9 páginasCaso Clase 2 DesarrolloLucila ContrerasAún no hay calificaciones

- Actividad 6 Plan FinancieroDocumento6 páginasActividad 6 Plan FinancierojAún no hay calificaciones

- EJERCICIODocumento20 páginasEJERCICIOfgue5725Aún no hay calificaciones

- 2022 03 12 21 16 14 202010040047 Tarea GrupalDocumento7 páginas2022 03 12 21 16 14 202010040047 Tarea Grupalangela cruzAún no hay calificaciones

- A.a, 6 FISCALDocumento6 páginasA.a, 6 FISCALAdris PCAún no hay calificaciones

- Actividad Evaluativa Eje 3 Costos y PresupuestosDocumento6 páginasActividad Evaluativa Eje 3 Costos y PresupuestosAngélica Alvarado100% (2)

- Tarea4 Grupo#1Documento18 páginasTarea4 Grupo#1alisonicole24Aún no hay calificaciones

- Ejercicios Deberes FinanciamientoDocumento12 páginasEjercicios Deberes FinanciamientoDouglas CastroAún no hay calificaciones

- Ejercicio de Apoyo Resuelto Actividad 5Documento12 páginasEjercicio de Apoyo Resuelto Actividad 5Cesar Alejandro Reyes CoronaAún no hay calificaciones

- Caso Practico Gestión de TesoreríaDocumento5 páginasCaso Practico Gestión de TesoreríaJean SalgadoAún no hay calificaciones

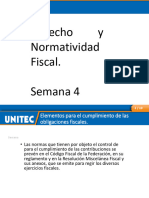

- Derecho y Normatividad Fiscal. Semana 4 - v1Documento54 páginasDerecho y Normatividad Fiscal. Semana 4 - v1Karen ParedesAún no hay calificaciones

- Entregable 2Documento29 páginasEntregable 2acrmusAún no hay calificaciones

- Entregable 2 de 2 AUDITORIADocumento3 páginasEntregable 2 de 2 AUDITORIAKaren ParedesAún no hay calificaciones

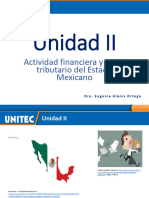

- Unidad II MCyLCDocumento46 páginasUnidad II MCyLCKaren ParedesAún no hay calificaciones

- Carta DescriptivaDocumento9 páginasCarta DescriptivaKaren ParedesAún no hay calificaciones

- Foro 2 RespecialesDocumento3 páginasForo 2 RespecialesKaren ParedesAún no hay calificaciones

- Caso de IVADocumento3 páginasCaso de IVAKaren ParedesAún no hay calificaciones

- Entregable 1 Impuestos Indirectos y Al Consumo PDFDocumento7 páginasEntregable 1 Impuestos Indirectos y Al Consumo PDFKaren ParedesAún no hay calificaciones

- Unidad VDocumento47 páginasUnidad VKaren ParedesAún no hay calificaciones

- RVADocumento2 páginasRVAKaren ParedesAún no hay calificaciones

- Derecho y Normatividad Fiscal. Semana 5Documento26 páginasDerecho y Normatividad Fiscal. Semana 5Karen ParedesAún no hay calificaciones

- RVADocumento2 páginasRVAKaren ParedesAún no hay calificaciones

- Entregable 2 de 2 AUDITORIADocumento3 páginasEntregable 2 de 2 AUDITORIAKaren ParedesAún no hay calificaciones

- Entregable 2Documento12 páginasEntregable 2Karen ParedesAún no hay calificaciones

- Sistema Tributario NacionalDocumento8 páginasSistema Tributario NacionalKaren ParedesAún no hay calificaciones

- Art 2 Liva RetencionDocumento16 páginasArt 2 Liva RetencionKaren ParedesAún no hay calificaciones

- Cuadro ComparativoDocumento3 páginasCuadro ComparativoKaren ParedesAún no hay calificaciones

- Unidad I MCyLCDocumento65 páginasUnidad I MCyLCKaren ParedesAún no hay calificaciones

- Costeo variable: principales características y comparación con el costeo absorbenteDocumento30 páginasCosteo variable: principales características y comparación con el costeo absorbenteKaren ParedesAún no hay calificaciones

- Derecho y Normatividad Fiscal ENTREGABLE 1 JALM PDFDocumento5 páginasDerecho y Normatividad Fiscal ENTREGABLE 1 JALM PDFKaren ParedesAún no hay calificaciones

- Derecho y Normatividad Fiscal ENTREGABLE 1 JALM PDFDocumento5 páginasDerecho y Normatividad Fiscal ENTREGABLE 1 JALM PDFKaren ParedesAún no hay calificaciones

- Unidad 11Documento19 páginasUnidad 11Karen ParedesAún no hay calificaciones

- Foro 1Documento4 páginasForo 1Karen ParedesAún no hay calificaciones

- Presentación EmpleabilidadDocumento153 páginasPresentación EmpleabilidadKaren ParedesAún no hay calificaciones

- PAE casos Derecho FiscalDocumento11 páginasPAE casos Derecho FiscalKaren ParedesAún no hay calificaciones

- Entregable 2Documento9 páginasEntregable 2Karen ParedesAún no hay calificaciones

- 2.clasificación de Los CostosDocumento36 páginas2.clasificación de Los CostosKaren ParedesAún no hay calificaciones

- Entregable 2Documento4 páginasEntregable 2Karen ParedesAún no hay calificaciones

- PDF Business Strategy Game BSG - CompressDocumento19 páginasPDF Business Strategy Game BSG - CompressKaren ParedesAún no hay calificaciones

- Los RecursoDocumento9 páginasLos RecursoiamaroAún no hay calificaciones

- De VRIES, Wilhelm (1967) - Ortodoxia y CatolicismoDocumento198 páginasDe VRIES, Wilhelm (1967) - Ortodoxia y CatolicismoJavier ValenzuelaAún no hay calificaciones

- Acta de Apertura de Cuaderno de ObraDocumento3 páginasActa de Apertura de Cuaderno de ObraThomily Torvisco ZegarraAún no hay calificaciones

- Política Migratoria Española en El Marco EuropeoDocumento13 páginasPolítica Migratoria Española en El Marco EuropeoOscar Eduardo LeyvaAún no hay calificaciones

- A) para Iniciarla Un Socio Aporta $10.000,000 en Efectivo, y El Otro Un Terreno Por $5.000,000 y $5.000,000 en EfectivoDocumento14 páginasA) para Iniciarla Un Socio Aporta $10.000,000 en Efectivo, y El Otro Un Terreno Por $5.000,000 y $5.000,000 en Efectivoleidy campoAún no hay calificaciones

- Mintra ManualDocumento3 páginasMintra ManualJulisabel Perez Clermont100% (1)

- PNE261176Documento1 páginaPNE261176Andres ArandiaAún no hay calificaciones

- Escritura Compraventa Nuda Propiedad y UsufructoDocumento3 páginasEscritura Compraventa Nuda Propiedad y Usufructocecilia sainzAún no hay calificaciones

- Minuta de Constitución de Un Spa en Sociedad Anónima CerradaDocumento3 páginasMinuta de Constitución de Un Spa en Sociedad Anónima Cerradafatima medinaAún no hay calificaciones

- R.A 694-2021 Juan Carlos Rivera Inga y Gaby Liset Leon TafurDocumento2 páginasR.A 694-2021 Juan Carlos Rivera Inga y Gaby Liset Leon TafurJimmyRetamozoAún no hay calificaciones

- Importancia de la Criminalística en la Investigación PenalDocumento3 páginasImportancia de la Criminalística en la Investigación PenalJhosemith MagoAún no hay calificaciones

- Registro Invima - EspirometroDocumento2 páginasRegistro Invima - EspirometroAnne Zambrano100% (1)

- Factura Comercial y Certificados - Elementos A EvaluarDocumento13 páginasFactura Comercial y Certificados - Elementos A EvaluarNikole BojorquezAún no hay calificaciones

- Especialista HidraulicoDocumento32 páginasEspecialista HidraulicoAlexander Alfonso Murgas ViloriaAún no hay calificaciones

- El Actor CivilDocumento8 páginasEl Actor Civilyhair55Aún no hay calificaciones

- Declaraciones clave en caso de truza perdidaDocumento23 páginasDeclaraciones clave en caso de truza perdidaALEXITOAún no hay calificaciones

- Carlomagno Ebook J Javaloys PDFDocumento234 páginasCarlomagno Ebook J Javaloys PDFGAB100% (2)

- HPR9 - El Docenio MilitarDocumento16 páginasHPR9 - El Docenio MilitarYaquelin ŻAún no hay calificaciones

- Mercantilismo y Capitalismo: Diferencias y Teóricos ClaveDocumento3 páginasMercantilismo y Capitalismo: Diferencias y Teóricos ClaveJuan David Murillo HernandezAún no hay calificaciones

- Trabajo Puente PiedraDocumento23 páginasTrabajo Puente PiedraTreyci Quispe ChávezAún no hay calificaciones

- 1.1 Genesis Del Sistema Educativo FráncesDocumento14 páginas1.1 Genesis Del Sistema Educativo FráncesRosa BriceñoAún no hay calificaciones

- Guerra y Reforma 1879Documento2 páginasGuerra y Reforma 1879GiancarloLazarteRiveraAún no hay calificaciones

- Sociales 9 de JulioDocumento4 páginasSociales 9 de JulioAlonso MartinezAún no hay calificaciones

- Análisis del habeas corpus y su tipología en la Universidad Tecnológica de Los AndesDocumento33 páginasAnálisis del habeas corpus y su tipología en la Universidad Tecnológica de Los AndesYvonne Geraldine Bravo Pardo100% (1)

- Tarea 7 de Marketing InternacionalDocumento5 páginasTarea 7 de Marketing Internacionalrosanna jaquezAún no hay calificaciones

- Ordenacion, Descripcion y Foliacion DocumentalDocumento24 páginasOrdenacion, Descripcion y Foliacion DocumentalYENNIFER HUERTAS MEDINAAún no hay calificaciones

- Control de IdentidadDocumento18 páginasControl de IdentidadRivano SneiderAún no hay calificaciones

- CONVEMARDocumento33 páginasCONVEMARMaria Laura Salazar LuvecceAún no hay calificaciones

- Explicación de las diferentes tipos de anualidadesDocumento22 páginasExplicación de las diferentes tipos de anualidadesKarla Dariana Valenzuela Vasques100% (1)

- Taller 11 CostosDocumento10 páginasTaller 11 CostosAna Julia Santos0% (1)