También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Impuesto A Las Utilidades de Las Empresas (Iue) Y Norma #4Documento5 páginasImpuesto A Las Utilidades de Las Empresas (Iue) Y Norma #4Lori GutierrezAún no hay calificaciones

- Contabilidad Financiera ImpuestosDocumento123 páginasContabilidad Financiera ImpuestosMarco ValenzuelaAún no hay calificaciones

- Conciliacion TributariaDocumento17 páginasConciliacion TributariaIvan PardoAún no hay calificaciones

- El Impuesto A Las Ganancias Es Un Tributo Que Se Aplica Sobre Las Ganancias Obtenidas Por Personas Físicas o Jurídicas en Un Determinado Período de TiempoDocumento1 páginaEl Impuesto A Las Ganancias Es Un Tributo Que Se Aplica Sobre Las Ganancias Obtenidas Por Personas Físicas o Jurídicas en Un Determinado Período de TiempoCarolinaAún no hay calificaciones

- Taller de Renta - FUTDocumento35 páginasTaller de Renta - FUTJuan Carlos MiderosAún no hay calificaciones

- Qué Es El Impuesto A Las Transacciones ItDocumento6 páginasQué Es El Impuesto A Las Transacciones ItS2A-29 Riveros Murillo Leandro JoseAún no hay calificaciones

- Isr Contabilidad 2° GradoDocumento7 páginasIsr Contabilidad 2° GradoSamantha del carmen Sanchez LavalleAún no hay calificaciones

- It e IueDocumento8 páginasIt e IueFanor Rojas FernandezAún no hay calificaciones

- Unidad 1 Legislación Fiscal para SubirDocumento29 páginasUnidad 1 Legislación Fiscal para SubirVeronica FloresAún no hay calificaciones

- Impuesto A La RentaDocumento22 páginasImpuesto A La Rentafrancisca saenzAún no hay calificaciones

- Conciliacion Tributaria Grupo 8Documento16 páginasConciliacion Tributaria Grupo 8Rossy Andreina CalderonAún no hay calificaciones

- Notepad PrintDocumento10 páginasNotepad PrintJesus SanchezAún no hay calificaciones

- Impuesto Sobre La Renta Y Impuestoal Valor AgregadoDocumento8 páginasImpuesto Sobre La Renta Y Impuestoal Valor AgregadoDaniela GómezAún no hay calificaciones

- IMPUESTO A LA RENTA ResumenDocumento3 páginasIMPUESTO A LA RENTA Resumensercam1407535Aún no hay calificaciones

- Qué Impuestos Se Pagan Actualmente en MéxicoDocumento14 páginasQué Impuestos Se Pagan Actualmente en MéxicoSol Sanchez Bustos100% (3)

- Trabajo Ale Juan KattyDocumento14 páginasTrabajo Ale Juan KattyDaniel Vicencio JaimeAún no hay calificaciones

- Grupo 3 IueDocumento23 páginasGrupo 3 IueChristian MamaniAún no hay calificaciones

- SEMANA 9. Impuesto Sobre La RentaDocumento14 páginasSEMANA 9. Impuesto Sobre La RentaTransportes y Constructora del RioAún no hay calificaciones

- FUT TeoriaDocumento53 páginasFUT TeoriaFabiola Olivares100% (2)

- Ensayo de Impuesto de Renta y ComplementariosDocumento4 páginasEnsayo de Impuesto de Renta y ComplementariosNeydaSilvaAún no hay calificaciones

- Gestion A La Pequeña Empresa VIII UnidadDocumento12 páginasGestion A La Pequeña Empresa VIII UnidadrobAún no hay calificaciones

- FUT y Sistema Integrado de Impuesto A La Renta - v3Documento8 páginasFUT y Sistema Integrado de Impuesto A La Renta - v3rolimarAún no hay calificaciones

- Tarea #1 Primer ParcialDocumento10 páginasTarea #1 Primer ParcialCarmelina CantareroAún no hay calificaciones

- Conciliación Tributaria Grupo 8Documento17 páginasConciliación Tributaria Grupo 8Paul Espin83% (6)

- Tema 5 IUE Determinacion y Tratamiento ContableDocumento14 páginasTema 5 IUE Determinacion y Tratamiento ContableYordy Hinojosa100% (1)

- Libro de Tributaria-1Documento28 páginasLibro de Tributaria-1Jose EspinosaAún no hay calificaciones

- Principios Morales y Legislacion Tributaria ACTUALIZADADocumento57 páginasPrincipios Morales y Legislacion Tributaria ACTUALIZADALuis Gustavo100% (1)

- Impuestos 1Documento4 páginasImpuestos 1Adriana YepezAún no hay calificaciones

- Derecho TributarioDocumento6 páginasDerecho TributarioDenise Olivos AcedoAún no hay calificaciones

- Conta w5Documento6 páginasConta w5Abigail khamila CarlosAún no hay calificaciones

- Legislacion Tributaria. IACC S8 TareaDocumento7 páginasLegislacion Tributaria. IACC S8 TareaAldo Montroni PlazaolaAún no hay calificaciones

- TributosDocumento8 páginasTributosDiemer Muñoz Perez100% (1)

- Felipe Tobar Aldunate: Académico TNS Gestión ContableDocumento18 páginasFelipe Tobar Aldunate: Académico TNS Gestión Contablelucerodelmar015Aún no hay calificaciones

- BetzabeMuñoz ProyectofinalDocumento9 páginasBetzabeMuñoz ProyectofinalBetzabe Alejandra Muñoz PalzaAún no hay calificaciones

- El TributoDocumento30 páginasEl TributoLui ApazaAún no hay calificaciones

- El Sistema TributarioDocumento10 páginasEl Sistema TributarioHenryBaldeonAún no hay calificaciones

- Impuesto Sobre La Renta - Wikipedia, La Enciclopedia LibreDocumento14 páginasImpuesto Sobre La Renta - Wikipedia, La Enciclopedia LibreRamon DelvalleAún no hay calificaciones

- TRABAJODocumento13 páginasTRABAJODaniel Vicencio JaimeAún no hay calificaciones

- IMPUESTOSDocumento7 páginasIMPUESTOSCristhel Guadalupe Perez JuarezAún no hay calificaciones

- Practica 2 - ContabilidadDocumento5 páginasPractica 2 - ContabilidadG Junin Constructora0% (1)

- Victoria Gonzalez Control2Documento7 páginasVictoria Gonzalez Control2Maria Isabel Zuñiga DiazAún no hay calificaciones

- Examen de Titulo Priscilla Flores ListoDocumento17 páginasExamen de Titulo Priscilla Flores Listopriscilla floresAún no hay calificaciones

- Tarea 1Documento4 páginasTarea 1Soraya Bolaños100% (1)

- Impuestos VigentesDocumento13 páginasImpuestos VigentesIono CeAún no hay calificaciones

- Gnfi U3 A1 ErbaDocumento7 páginasGnfi U3 A1 ErbaEricka ArvizoAún no hay calificaciones

- Regimen Complementario Al Impuesto Al Valor Agregado RCDocumento7 páginasRegimen Complementario Al Impuesto Al Valor Agregado RCGalindo Molle CarlosAún no hay calificaciones

- Impuestos Sobre Las Utilidades de Las Empresas (Iue)Documento4 páginasImpuestos Sobre Las Utilidades de Las Empresas (Iue)Dina Helen Oviedo BravoAún no hay calificaciones

- Impuesto Al Valor AgregadoDocumento14 páginasImpuesto Al Valor AgregadoHeber SantosAún no hay calificaciones

- 3RA CATEGORIA FINAL - MergedDocumento19 páginas3RA CATEGORIA FINAL - Mergedf.angeles.7290Aún no hay calificaciones

- Explique Quien Es El Sujeto PasivoDocumento1 páginaExplique Quien Es El Sujeto Pasivopriscila21.arjelAún no hay calificaciones

- Que Es El IVA 2Documento16 páginasQue Es El IVA 2Maxima Huallpa MamaniAún no hay calificaciones

- Inestigacion y Reporte EscritoDocumento4 páginasInestigacion y Reporte EscritoCésar GarcíaAún no hay calificaciones

- Keitty Ramos Taller 04Documento7 páginasKeitty Ramos Taller 04jenifer paola quevedo ramosAún no hay calificaciones

- Impuesto A La Renta ComercialDocumento4 páginasImpuesto A La Renta ComercialAntonio RiveraAún no hay calificaciones

- Teoria Impositiva 2019Documento48 páginasTeoria Impositiva 2019Miguel InfanteAún no hay calificaciones

- Aplicación de Las Niif en El EcuadorDocumento12 páginasAplicación de Las Niif en El EcuadorAndrea GuallpaAún no hay calificaciones

- 2021 11 22 22 32 37 190113780 George Cristofer Downs Lopez S10-SEGUNDA-EVAL - LegislacionDocumento5 páginas2021 11 22 22 32 37 190113780 George Cristofer Downs Lopez S10-SEGUNDA-EVAL - LegislacionTecnogamesAún no hay calificaciones

- SematDocumento8 páginasSematmarinaAún no hay calificaciones

- TRIBUTACIÓNDocumento11 páginasTRIBUTACIÓNBrayhanAún no hay calificaciones

- Universidad Del AzuayDocumento203 páginasUniversidad Del AzuayjorgedaviddmoAún no hay calificaciones

- TD 1043Documento370 páginasTD 1043jorgedaviddmoAún no hay calificaciones

- Cabeza Bazán Romina VivianaDocumento71 páginasCabeza Bazán Romina VivianajorgedaviddmoAún no hay calificaciones

- PG 341Documento201 páginasPG 341jorgedaviddmoAún no hay calificaciones

- PT - 319Documento79 páginasPT - 319jorgedaviddmoAún no hay calificaciones

- Contratación InternacionalDocumento24 páginasContratación InternacionaljorgedaviddmoAún no hay calificaciones

- TEMA No 3.1 Que Es ElivaDocumento3 páginasTEMA No 3.1 Que Es ElivajorgedaviddmoAún no hay calificaciones

- Admin,+05 017 1964 00992 - 000173772Documento31 páginasAdmin,+05 017 1964 00992 - 000173772jorgedaviddmoAún no hay calificaciones

- Minuta de Constitución SRLDocumento10 páginasMinuta de Constitución SRLjorgedaviddmoAún no hay calificaciones

- 1 en La Busqueda de La CalidadDocumento2 páginas1 en La Busqueda de La CalidadjorgedaviddmoAún no hay calificaciones

- Legajo Perman y L. Corriente FIRMA AUDITORIADocumento49 páginasLegajo Perman y L. Corriente FIRMA AUDITORIAjorgedaviddmoAún no hay calificaciones

- Ejemplo CaratulaDocumento1 páginaEjemplo CaratulajorgedaviddmoAún no hay calificaciones

- Ejercicio Aplicacion No 3 Compensacion It Con ActualizacionDocumento4 páginasEjercicio Aplicacion No 3 Compensacion It Con ActualizacionjorgedaviddmoAún no hay calificaciones

- Caso Pract. de Aud OperativaDocumento7 páginasCaso Pract. de Aud OperativajorgedaviddmoAún no hay calificaciones

- Matriz LabDocumento18 páginasMatriz Labpaola ibarra alarconAún no hay calificaciones

- U2 A1 Presentacion FodaDocumento20 páginasU2 A1 Presentacion FodaTeresa RamirezAún no hay calificaciones

- Borrador-Ensayo (Literatura)Documento3 páginasBorrador-Ensayo (Literatura)Gabriela AngelinaAún no hay calificaciones

- Informe de SecovasaDocumento4 páginasInforme de SecovasaLuis Daniel MamaniAún no hay calificaciones

- Reporte El - Futuro - Del - Trabajo - LideresDocumento21 páginasReporte El - Futuro - Del - Trabajo - LideresjrcoachAún no hay calificaciones

- Prevención de Riesgos - Ruddy RodriguezDocumento4 páginasPrevención de Riesgos - Ruddy RodriguezRuddy Rodriguez BarriosAún no hay calificaciones

- Ensayo Academico GrupalDocumento11 páginasEnsayo Academico GrupalDariel Rivera TelloAún no hay calificaciones

- Evolución de La Economía Mexicana de 1940Documento14 páginasEvolución de La Economía Mexicana de 1940DemetrioP.BahenaAún no hay calificaciones

- SocialesDocumento6 páginasSocialesLaudry Castro CarvajalAún no hay calificaciones

- Empresa Servicios - Monografia CompletaDocumento157 páginasEmpresa Servicios - Monografia CompletaCarloss Angel Bartra Villanueva100% (1)

- Practica 10Documento6 páginasPractica 10Verenisse Calle67% (3)

- FolletoDocumento1 páginaFolletoXimena PitoAún no hay calificaciones

- Semana1-2 Introducción A Los Procesos de Manufactura y Productividadv4Documento61 páginasSemana1-2 Introducción A Los Procesos de Manufactura y Productividadv4joel upcAún no hay calificaciones

- Cuadro Comparativo Sobre Las MegatendenciasDocumento7 páginasCuadro Comparativo Sobre Las MegatendenciaspaolaAún no hay calificaciones

- Ensayo de La Inversión Extrajera en República DominicanaDocumento4 páginasEnsayo de La Inversión Extrajera en República Dominicanaamanda alvarez pinedaAún no hay calificaciones

- Desarrollo Sustentable Punto Extra 1Documento5 páginasDesarrollo Sustentable Punto Extra 1soyahAún no hay calificaciones

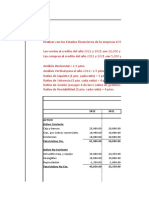

- Evaluación T2: Balance General Expresado en Nuevos Soles 2022 2021 Activo Activo CorrienteDocumento15 páginasEvaluación T2: Balance General Expresado en Nuevos Soles 2022 2021 Activo Activo CorrienteisabelAún no hay calificaciones

- ComunicadoAdministrativoDocumento1 páginaComunicadoAdministrativoValentinaMartinezAún no hay calificaciones

- 1.2 El Papel de Las Ventas Digitales en El Contexto ActualDocumento4 páginas1.2 El Papel de Las Ventas Digitales en El Contexto ActualMónica SánchezAún no hay calificaciones

- AMARILODocumento12 páginasAMARILOANDRES LOPEZAún no hay calificaciones

- Captoos FidelizaciónDocumento12 páginasCaptoos FidelizaciónIngrid FloresAún no hay calificaciones

- Capitulo 5Documento5 páginasCapitulo 5Alex CalderónAún no hay calificaciones

- Proyecto de Tesis AutosDocumento24 páginasProyecto de Tesis AutosDavid BarrettAún no hay calificaciones

- Ejemplo de Primer Reporte Académico 1-2Documento16 páginasEjemplo de Primer Reporte Académico 1-2MeribeSeguraAún no hay calificaciones

- Rut Matecons Ferreteria Zomac - Febrero 24 2022Documento5 páginasRut Matecons Ferreteria Zomac - Febrero 24 2022Yessica OjedaAún no hay calificaciones

- Modelo de Gestion de Reponabilidad Social Empresarial, Mejora Continua y Mejora ContinuaDocumento19 páginasModelo de Gestion de Reponabilidad Social Empresarial, Mejora Continua y Mejora ContinuaFlor De Los AngelesAún no hay calificaciones

- MATRIZ ANALISIS ARGUMENTATIVO-Teoria OrganizacionalDocumento9 páginasMATRIZ ANALISIS ARGUMENTATIVO-Teoria OrganizacionalRaul Santiago Zambrano BarraganAún no hay calificaciones

- Modelo de Crecimiento de RamseyDocumento3 páginasModelo de Crecimiento de RamseyedgardubinAún no hay calificaciones

- ParcialDocumento53 páginasParcialNathaly AvilaAún no hay calificaciones

- Clase Magistral Del Dr. Edmund Phelps - en EspañolDocumento10 páginasClase Magistral Del Dr. Edmund Phelps - en EspañolCarlos D. LuqueAún no hay calificaciones