También podría gustarte

- EXAMEN FINAL - Gestión de Cadena de SuministroDocumento3 páginasEXAMEN FINAL - Gestión de Cadena de SuministroThalia A. Diaz Yauri100% (1)

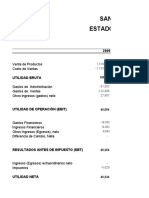

- SAN FERNANDO Alumnos 2019 1Documento49 páginasSAN FERNANDO Alumnos 2019 1LuciaQuispeMancillaAún no hay calificaciones

- Planificacion FinancieraDocumento19 páginasPlanificacion Financieramaglis26Aún no hay calificaciones

- Examen Final Virtual Contabilidad IvDocumento4 páginasExamen Final Virtual Contabilidad IvHector Melenciano HernandezAún no hay calificaciones

- Da44 - Diciembre 2019 PDFDocumento146 páginasDa44 - Diciembre 2019 PDFRenzoAún no hay calificaciones

- Análisis y control de la desviación presupuestaria del producto gráfico. ARGN0109De EverandAnálisis y control de la desviación presupuestaria del producto gráfico. ARGN0109Aún no hay calificaciones

- CASO PRACTICO - Analisis FinancieroDocumento46 páginasCASO PRACTICO - Analisis FinancieroWilson Gusman M AAún no hay calificaciones

- Producto Academico 02 Finanzas CorporativasDocumento8 páginasProducto Academico 02 Finanzas CorporativasNATALY JOSSIE MARTINEZ ALANYAAún no hay calificaciones

- Tarea 1 de Fundamentos de EconomiaDocumento12 páginasTarea 1 de Fundamentos de EconomiaBeudys De León100% (1)

- Metodo DupontDocumento5 páginasMetodo DupontKatherin MoraAún no hay calificaciones

- Entrega Matematica FinancieraDocumento5 páginasEntrega Matematica FinancieraMaria Jose F FrancoAún no hay calificaciones

- AnalisisDocumento9 páginasAnalisisvanessaAún no hay calificaciones

- Proyecto Formativo Granja Avicola Integral Sofia LtdaDocumento21 páginasProyecto Formativo Granja Avicola Integral Sofia LtdaLuis Fer GutierrezAún no hay calificaciones

- Indicadores Financieros ErinconDocumento9 páginasIndicadores Financieros ErinconGisel RodriguezAún no hay calificaciones

- T.P. Iii ContabilidadDocumento12 páginasT.P. Iii ContabilidadTato ManfrediAún no hay calificaciones

- Estados Financieros de Susent BoardsDocumento6 páginasEstados Financieros de Susent BoardsRosicela Carrasco HuallpaAún no hay calificaciones

- Tarea 8 RTVDocumento4 páginasTarea 8 RTVJuan Pablo Ariscain BerniniAún no hay calificaciones

- Entrega 1 SimuladorDocumento17 páginasEntrega 1 SimuladorKarito CastilloAún no hay calificaciones

- AA2 - Ejercicios AH-AV GRUPO 4Documento7 páginasAA2 - Ejercicios AH-AV GRUPO 4Jorge LopezAún no hay calificaciones

- Practica Calificada - Finanzas I - AdrianaDocumento15 páginasPractica Calificada - Finanzas I - AdrianaLidia Alexandra Marquez PinchiAún no hay calificaciones

- Universidad Mayor, Real Y Pontificia de San Francisco Xavier de ChuquisacaDocumento20 páginasUniversidad Mayor, Real Y Pontificia de San Francisco Xavier de ChuquisacaSerginhio TK2Aún no hay calificaciones

- 12.trabajo de Aula - Plan de FinanciamientoDocumento3 páginas12.trabajo de Aula - Plan de FinanciamientoKATHERIN IBETH CAYAO PEREZAún no hay calificaciones

- Matematica Financiera Van y TirDocumento15 páginasMatematica Financiera Van y TirRivMurillo NinaAún no hay calificaciones

- Actividad # 2Documento25 páginasActividad # 2Alejandra GomezAún no hay calificaciones

- Segunda Entrega Cosmeticos Bardot S.A. Escenario 5Documento24 páginasSegunda Entrega Cosmeticos Bardot S.A. Escenario 5YENNY50% (6)

- Actividad 03Documento1 páginaActividad 03Erick Barraza HdzAún no hay calificaciones

- Los Alamos S.A.C. Estado de Situación Financiera Al 31 de Diciembre Del 2022Documento13 páginasLos Alamos S.A.C. Estado de Situación Financiera Al 31 de Diciembre Del 2022Geraldine SPAún no hay calificaciones

- CASO 4 Balance General AZHRRDocumento13 páginasCASO 4 Balance General AZHRRZazil A RamosAún no hay calificaciones

- Ejercicios Flujo de Caja LibreDocumento2 páginasEjercicios Flujo de Caja Libredayana isabel rojas fierroAún no hay calificaciones

- RestauranteDocumento6 páginasRestaurantechido bloger gamerAún no hay calificaciones

- 3 Conferencia No.2 Administración FinancieraDocumento188 páginas3 Conferencia No.2 Administración FinancieraCLAUDIA PATRICIA LONDOÑO LAún no hay calificaciones

- SAN FERNANDO Plantilla AlumnosDocumento41 páginasSAN FERNANDO Plantilla AlumnosDaniella Luciana Petrozzi ArevaloAún no hay calificaciones

- Estados Financieros Rayos Del SolDocumento10 páginasEstados Financieros Rayos Del SolVilmusAún no hay calificaciones

- Conferencia No.3 Administración FinancieraDocumento66 páginasConferencia No.3 Administración FinancieraDavid BarretoAún no hay calificaciones

- Trabajo Final - Estados Financieros Saga FalabellaDocumento7 páginasTrabajo Final - Estados Financieros Saga FalabellaSergio Calderón ApaésteguiAún no hay calificaciones

- Actividad de Aprendizaje 14Documento12 páginasActividad de Aprendizaje 14Angelly Pérez MartínezAún no hay calificaciones

- Problemas 03Documento1 páginaProblemas 03Maria Fernanda Hernandez0% (1)

- Banco de Ejercicios 3 ProductoDocumento14 páginasBanco de Ejercicios 3 ProductoANDREA CAROLINA VERGARA RAMIREZAún no hay calificaciones

- Caso PracticoDocumento1 páginaCaso PracticoDaniela OrtegaAún no hay calificaciones

- Flujo de Caja ActualDocumento5 páginasFlujo de Caja ActualWisky VAN ValquiriaAún no hay calificaciones

- Banco de Ejercicios 3 ProductoDocumento16 páginasBanco de Ejercicios 3 ProductoANDREA CAROLINA VERGARA RAMIREZAún no hay calificaciones

- Tema 3 Análisis VerticalDocumento39 páginasTema 3 Análisis VerticalCLAUDIA AJNO QUISPEAún no hay calificaciones

- Caso Indicadores Económicos-2Documento11 páginasCaso Indicadores Económicos-2Maricielo Lino riosAún no hay calificaciones

- Ejemplo Trabajo Final CPA370Documento11 páginasEjemplo Trabajo Final CPA370Rm PaoAún no hay calificaciones

- Finanzas - Emprendiento Con VosDocumento57 páginasFinanzas - Emprendiento Con VosMario Eduardo Penado CoronadoAún no hay calificaciones

- UCV - Contabilidad Financiera 4Documento33 páginasUCV - Contabilidad Financiera 4Carlos Rodriguez ArhuisAún no hay calificaciones

- Simulacion Final VerticalDocumento6 páginasSimulacion Final VerticalEdward FigueroaAún no hay calificaciones

- Tarea Cap 6 Finanzas Administrativas 2Documento22 páginasTarea Cap 6 Finanzas Administrativas 2Alejandra CruzAún no hay calificaciones

- Tarea 7 18001907Documento9 páginasTarea 7 18001907Melqui SanchezAún no hay calificaciones

- SoluciónSupPYG TUR 22-23Documento13 páginasSoluciónSupPYG TUR 22-23beelennlaraAún no hay calificaciones

- Emaus - Analisis Horizontal y Analsis de RatiosDocumento17 páginasEmaus - Analisis Horizontal y Analsis de RatiosRONAL RENE HUAMANI CHUQUISPUMA CHUQUISPUMAAún no hay calificaciones

- Administracion Financiera Entrega FinalDocumento19 páginasAdministracion Financiera Entrega FinalLUISA MARIA SANCHEZ TOROAún no hay calificaciones

- AnalisDocumento8 páginasAnalisruth pardoAún no hay calificaciones

- Trabajo de Evaluacion de Empresas 2018 IiDocumento9 páginasTrabajo de Evaluacion de Empresas 2018 IiMiriam ArriechiAún no hay calificaciones

- TRABAJO COLABORATIVO-semana 15Documento9 páginasTRABAJO COLABORATIVO-semana 15karla nuñezAún no hay calificaciones

- KTNO y PKT. Ejercicio ResueltoDocumento12 páginasKTNO y PKT. Ejercicio Resueltojessicapm435_8248218Aún no hay calificaciones

- Análisis Horizontal A Partir de Los Datos Proporcionados en El Balance General de COOPEPATITOS SRLDocumento3 páginasAnálisis Horizontal A Partir de Los Datos Proporcionados en El Balance General de COOPEPATITOS SRLEveazofeifaAún no hay calificaciones

- Trabajo Final FC1Documento3 páginasTrabajo Final FC1omar clavijoAún no hay calificaciones

- Informe de Finanzas 2Documento26 páginasInforme de Finanzas 2andreAún no hay calificaciones

- TERCERA PARCIAL FinanzasDocumento5 páginasTERCERA PARCIAL FinanzasEdmundo AquinoAún no hay calificaciones

- Tema Análisis de Estados Fin 2022Documento23 páginasTema Análisis de Estados Fin 2022Flores Montenegro Maria Gertrud100% (1)

- Taller Analisis Actividad 4Documento8 páginasTaller Analisis Actividad 4Carlos Mario MARTINEZ RAMOSAún no hay calificaciones

- ARTICULO CIENTIFICO Como Elaborar Un ResumenDocumento12 páginasARTICULO CIENTIFICO Como Elaborar Un ResumenCarlosAún no hay calificaciones

- MONETARIA EL DINERO, de Donde Vino - A Donde FueDocumento36 páginasMONETARIA EL DINERO, de Donde Vino - A Donde FueCarlosAún no hay calificaciones

- Grupo Nro 4 Public ChoiceDocumento15 páginasGrupo Nro 4 Public ChoiceCarlosAún no hay calificaciones

- Art Taller Hendry 2010Documento23 páginasArt Taller Hendry 2010Jesus HuamanAún no hay calificaciones

- Programa de Investigación FormativaDocumento7 páginasPrograma de Investigación FormativaGlenda GonzalezAún no hay calificaciones

- Foro 3Documento3 páginasForo 3Liliana PaezAún no hay calificaciones

- Minería y Metales Suplemento: TendenciasDocumento22 páginasMinería y Metales Suplemento: TendenciasANGIE Loyola CordovaAún no hay calificaciones

- El Cumplimiento de La Misión EmpresarialDocumento2 páginasEl Cumplimiento de La Misión EmpresarialMired PalominoAún no hay calificaciones

- Organico Funcional GPLDocumento110 páginasOrganico Funcional GPLDiego RodríguezAún no hay calificaciones

- Ingeniero Proyectista Electromecanico: Funciones y ResponsabilidadesDocumento3 páginasIngeniero Proyectista Electromecanico: Funciones y ResponsabilidadesYuliño CasioAún no hay calificaciones

- MPA - IESPP San MarcosDocumento54 páginasMPA - IESPP San Marcosgonzalo romeroAún no hay calificaciones

- Graficos de ControlDocumento8 páginasGraficos de ControlESMERALDA PRIEGO DE LA CRUZAún no hay calificaciones

- Resistencia de Los Materiales Ceramicos A Los Agentes QuimicosDocumento6 páginasResistencia de Los Materiales Ceramicos A Los Agentes QuimicosFlakita VianethAún no hay calificaciones

- Clase 33A Excel BASICO - INTERMEDIO - AVANZADO - Ejercicios de Algunos Temas AnterioresDocumento6 páginasClase 33A Excel BASICO - INTERMEDIO - AVANZADO - Ejercicios de Algunos Temas AnterioresLuis PalacioAún no hay calificaciones

- Act Colaborativa 7 - Análisis de EEFFDocumento11 páginasAct Colaborativa 7 - Análisis de EEFFAlan Christian Gil MartínezAún no hay calificaciones

- Inpc Banxico 1 - 3Documento8 páginasInpc Banxico 1 - 3Hiram CansinoAún no hay calificaciones

- MN Gtwin EsDocumento302 páginasMN Gtwin EsQuiqueAún no hay calificaciones

- PUBLICIDAD 360 ProyectoDocumento7 páginasPUBLICIDAD 360 ProyectoAruPastorAún no hay calificaciones

- Brochure Auxiliar Tecnico-3Documento6 páginasBrochure Auxiliar Tecnico-3Marcos José Canales CornejoAún no hay calificaciones

- Actividad 4 - Propuestas de ValorDocumento1 páginaActividad 4 - Propuestas de ValoralexitagonzoAún no hay calificaciones

- Codigo de Etica AfidroDocumento42 páginasCodigo de Etica AfidrodjfreditoAún no hay calificaciones

- Contabilidad 2° EntregaDocumento6 páginasContabilidad 2° EntregaAngela LopesAún no hay calificaciones

- Carta para Cementos ArgosDocumento2 páginasCarta para Cementos ArgosCristian MarquinezAún no hay calificaciones

- Crehana InformeDocumento11 páginasCrehana Informe000333383Aún no hay calificaciones

- Análisis Sobre Tendencia de Consumo de Productos Ecológicos en Brasil. Especial Referencia Al Vino, El Aceite y Los Frutos SecosDocumento31 páginasAnálisis Sobre Tendencia de Consumo de Productos Ecológicos en Brasil. Especial Referencia Al Vino, El Aceite y Los Frutos SecosCarolina Palacios AldanaAún no hay calificaciones

- Caso # 6 Lealtad Mal EnfocadaDocumento2 páginasCaso # 6 Lealtad Mal EnfocadaElieth DiazAún no hay calificaciones

- Semana 5 360014 CC Sistema de Control InternoDocumento17 páginasSemana 5 360014 CC Sistema de Control InternoCynthia YactayoAún no hay calificaciones

- Foro EmprendimientoDocumento2 páginasForo EmprendimientoRafael CamargoAún no hay calificaciones

- Manual de Conexión Con El Simulador HISDocumento12 páginasManual de Conexión Con El Simulador HISHernando Garzon LealAún no hay calificaciones

- Acta de Notas Sección 3.0jjDocumento2 páginasActa de Notas Sección 3.0jjYosmary BriceñoAún no hay calificaciones

- Caso Practico II Gestión Contable y FinanzasDocumento5 páginasCaso Practico II Gestión Contable y Finanzasluz campoAún no hay calificaciones