También podría gustarte

- 1 Apunte IvaDocumento14 páginas1 Apunte IvaRaquel OviedoAún no hay calificaciones

- IMPUESTOSDocumento10 páginasIMPUESTOSCintiaAún no hay calificaciones

- Tema 2 Derecho FiscalDocumento15 páginasTema 2 Derecho FiscalRamon Diaz OlleAún no hay calificaciones

- Ley Del IgvDocumento26 páginasLey Del IgvGABRIELA YAMILET SUNI KCALAAún no hay calificaciones

- Tributación - Tema 2Documento18 páginasTributación - Tema 2dea_gvb7Aún no hay calificaciones

- Primera y Segunda Categoria CONDocumento21 páginasPrimera y Segunda Categoria CONMartha Felicitas SerranoAún no hay calificaciones

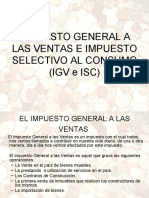

- IGV e ISCDocumento20 páginasIGV e ISCrrruizpAún no hay calificaciones

- Regimen Tributario - 2do PARCIALDocumento17 páginasRegimen Tributario - 2do PARCIALfrancisco puigdemasaAún no hay calificaciones

- Reėgimen Segundo ParcialDocumento63 páginasReėgimen Segundo Parcialfrancisco puigdemasaAún no hay calificaciones

- Resumen Clases Primera Parte - IntensivoDocumento23 páginasResumen Clases Primera Parte - IntensivoSolange DuarteAún no hay calificaciones

- 22 11 17Documento6 páginas22 11 17Matias GimenezAún no hay calificaciones

- Test IvaDocumento12 páginasTest IvaAntonia RuedaAún no hay calificaciones

- Preguntero EFIP IIDocumento11 páginasPreguntero EFIP IINéstor Fabián SoteloAún no hay calificaciones

- 1-10 LazaroDocumento5 páginas1-10 LazaroMichelle CardonaAún no hay calificaciones

- Retención Alquiler PDFDocumento3 páginasRetención Alquiler PDFMaria Espino DelgadoAún no hay calificaciones

- Exposicion de IgvDocumento24 páginasExposicion de IgvYamileth Herrera CordovaAún no hay calificaciones

- Impuesto Al Valor AgregadoDocumento25 páginasImpuesto Al Valor AgregadoCarolinaAún no hay calificaciones

- Resumen Impuestos IIDocumento22 páginasResumen Impuestos IILisette RiosAún no hay calificaciones

- Imposicion Al ConsumoDocumento13 páginasImposicion Al ConsumoAnonymous UGUS5ykAún no hay calificaciones

- Tema 7Documento4 páginasTema 7lara.hidalgo.1998Aún no hay calificaciones

- Tributario IIDocumento49 páginasTributario IIMatias ParedesAún no hay calificaciones

- Lectura 4 - Impuesto A Los Ingresos Brutos y Comercio e IndustriaDocumento39 páginasLectura 4 - Impuesto A Los Ingresos Brutos y Comercio e IndustriaDaniel FoxAún no hay calificaciones

- Tributos Nacionales Creados A Favor de Las MunicipalidadesDocumento8 páginasTributos Nacionales Creados A Favor de Las MunicipalidadesEDGAR ALEJANDRO COTRINA DELGADOAún no hay calificaciones

- 03 - Los Impuestos IndirectosDocumento14 páginas03 - Los Impuestos IndirectosAsesorías Contables y TributariasAún no hay calificaciones

- Ejemplo de Ejercicios Tema 2Documento42 páginasEjemplo de Ejercicios Tema 2Jorge GonzalezAún no hay calificaciones

- Administración y FinanzasDocumento5 páginasAdministración y FinanzasJeremias MocciaAún no hay calificaciones

- ARRENDAMIENTODocumento5 páginasARRENDAMIENTOJibran Nathaniiel Medina PartidaAún no hay calificaciones

- CLASE 29/04: Ingresos BrutosDocumento106 páginasCLASE 29/04: Ingresos BrutosMartin AquinoAún no hay calificaciones

- Semana 6 de ClasesDocumento12 páginasSemana 6 de ClasesNancy Marcela Muñoz FabiánAún no hay calificaciones

- Sistema de Información ContableDocumento33 páginasSistema de Información ContableGiulianaAún no hay calificaciones

- IVADocumento71 páginasIVASiham El Masou AtuezAún no hay calificaciones

- Sistema Tributario NacionalDocumento14 páginasSistema Tributario NacionalDiego Ramos GuillenAún no hay calificaciones

- Clasificación de Impuestos en PerúDocumento10 páginasClasificación de Impuestos en PerúHUAMAN CCORAHUA ZULEMAAún no hay calificaciones

- Clase X DEFDocumento8 páginasClase X DEFguille beronAún no hay calificaciones

- Teoría de Tributos, Contabilidad BásicaDocumento6 páginasTeoría de Tributos, Contabilidad BásicaBravo EcoAún no hay calificaciones

- Resumen IVADocumento13 páginasResumen IVACristián Tatán ArismendiAún no hay calificaciones

- Impuesto Primera CategoriaDocumento4 páginasImpuesto Primera CategoriaChristian Cordova PinedoAún no hay calificaciones

- Rentas de Capital (Sunat)Documento10 páginasRentas de Capital (Sunat)anfyAún no hay calificaciones

- Exposicion IVA ITDocumento35 páginasExposicion IVA ITGutierrez PameAún no hay calificaciones

- Resumen Credito FiscalDocumento2 páginasResumen Credito FiscalMatias CesaniAún no hay calificaciones

- Impuesto A La RentaDocumento12 páginasImpuesto A La RentaGustavoAún no hay calificaciones

- Clases Impuestos II Ricardo KossDocumento65 páginasClases Impuestos II Ricardo KossVictoria Conti0% (1)

- Tributación InmobiliariaDocumento5 páginasTributación InmobiliariaDaniel RamírezAún no hay calificaciones

- Gestion TributariaDocumento16 páginasGestion TributariaLucerito Huamani SalazarAún no hay calificaciones

- Impuesto A La RentaDocumento33 páginasImpuesto A La RentaGiancarlo Flores CórdovaAún no hay calificaciones

- ALQUILERES - Normas ImpositivasDocumento3 páginasALQUILERES - Normas ImpositivasAndrea Borges Do CantoAún no hay calificaciones

- Resumen Parte 1 (Primera Solemne)Documento12 páginasResumen Parte 1 (Primera Solemne)Manuela EnríquezAún no hay calificaciones

- 21 - Resumen Completo NAHUEL ESTUDIAR DE ACADocumento86 páginas21 - Resumen Completo NAHUEL ESTUDIAR DE ACAchaparrovanesagAún no hay calificaciones

- Embargo PredialDocumento7 páginasEmbargo PredialroyAún no hay calificaciones

- UNIDAD 5 (Impuestos)Documento13 páginasUNIDAD 5 (Impuestos)Indira GonzalesAún no hay calificaciones

- Resumen Tributaria IVADocumento24 páginasResumen Tributaria IVAmarisolAún no hay calificaciones

- ElDocumento6 páginasElsheylaAún no hay calificaciones

- Resumen CDocumento40 páginasResumen CAlejo LevismanAún no hay calificaciones

- Rentas de Primera CategoríaDocumento6 páginasRentas de Primera CategoríaJesus Reyes KhanAún no hay calificaciones

- Tributario IDocumento20 páginasTributario Ivalerie ramirez calleAún no hay calificaciones

- Gobierno CentralDocumento20 páginasGobierno CentralDiana CBAún no hay calificaciones

- Tributa RioDocumento19 páginasTributa RioJosé RamónAún no hay calificaciones

- Un Dios Solitario y Otros Relatos Agatha ChristieDocumento124 páginasUn Dios Solitario y Otros Relatos Agatha Christiefemchat100% (3)

- Seguro Cuccaro Ana 9700-157Documento6 páginasSeguro Cuccaro Ana 9700-157Ana CuccaroAún no hay calificaciones

- Juveniles C 2trimestre 2017 Alumno DIADocumento55 páginasJuveniles C 2trimestre 2017 Alumno DIAGessica MoreiraAún no hay calificaciones

- Juveniles C 1T 2017 Alumno DIADocumento55 páginasJuveniles C 1T 2017 Alumno DIAAna CuccaroAún no hay calificaciones

- Informe 2Documento11 páginasInforme 2DiegoPreyGamer onetAún no hay calificaciones

- Cotización Cerca EléctricaDocumento1 páginaCotización Cerca EléctricaKevin OrmazaAún no hay calificaciones

- Daño ConcurrencialDocumento9 páginasDaño ConcurrencialCesar Pazos QuispeAún no hay calificaciones

- Filadoro, Giuliani y Mazzeo. El Retorno de La Democracia La Herencia de La Dictadura y Las IlusionesDocumento11 páginasFiladoro, Giuliani y Mazzeo. El Retorno de La Democracia La Herencia de La Dictadura y Las IlusionesSilvina YJaviera75% (4)

- Biografía de Bernardo ReyesDocumento1 páginaBiografía de Bernardo Reyessusana perezAún no hay calificaciones

- Estados Financiero Chanaltin Sac Dic 2018-RealDocumento450 páginasEstados Financiero Chanaltin Sac Dic 2018-Realnestor de la cruz salvadorAún no hay calificaciones

- Cooperativas de GuatemalaDocumento14 páginasCooperativas de GuatemalaEstuardo Caal100% (2)

- Libro PDFDocumento183 páginasLibro PDFFercita VásquezAún no hay calificaciones

- Flujo de Caja en ExcelDocumento2 páginasFlujo de Caja en ExcelCarlos Andres Quispe PeñaAún no hay calificaciones

- Actividad 5. Evasion y Elusion FiscalDocumento13 páginasActividad 5. Evasion y Elusion FiscalJair Tello BurgosAún no hay calificaciones

- Vicente Antonio de Icuza Comandante de Corsarios Autor Vicente Amezaga ArestiDocumento154 páginasVicente Antonio de Icuza Comandante de Corsarios Autor Vicente Amezaga ArestiXabier AmezagaAún no hay calificaciones

- Guia de Actividades Bioetica Relacion Medico Paciente 2015Documento3 páginasGuia de Actividades Bioetica Relacion Medico Paciente 2015Ernesto Castañeda VargasAún no hay calificaciones

- Las Operaciones FinancierasDocumento1 páginaLas Operaciones FinancierasAndrea Campos GonzálezAún no hay calificaciones

- Proyecto de Decreto Concurso Directivo y Docente RuralDocumento16 páginasProyecto de Decreto Concurso Directivo y Docente RuralAnonymous dBV7js100% (1)

- Cuestionario Derecho RomanoDocumento7 páginasCuestionario Derecho RomanoKarem GalvisAún no hay calificaciones

- Contrato Civil Por Prestación de ServiciosDocumento3 páginasContrato Civil Por Prestación de ServiciosYajaira PrietoAún no hay calificaciones

- Cuadro Comparativo Constitucion Politica de 1886 y 1991Documento1 páginaCuadro Comparativo Constitucion Politica de 1886 y 1991david100% (1)

- ResolucionDocumento6 páginasResolucionjoelAún no hay calificaciones

- Allanamiento Pension AlimenticiaDocumento3 páginasAllanamiento Pension AlimenticiaErick Rompich CortezAún no hay calificaciones

- Etica Casos NutresaDocumento2 páginasEtica Casos NutresaAsir De Jesus Tete MoralezAún no hay calificaciones

- Decreto 101 de 2010Documento15 páginasDecreto 101 de 2010ZULLY IBÁÑEZAún no hay calificaciones

- Definicion de Teorias Del DelitoDocumento2 páginasDefinicion de Teorias Del DelitoDiego Javier UlloaAún no hay calificaciones

- 14 Sermicon-Presentaciòn SemanalDocumento18 páginas14 Sermicon-Presentaciòn SemanalDAVID YLAQUITA PONCEAún no hay calificaciones

- Copia de Practica Propiedad, Planta y EquipoDocumento21 páginasCopia de Practica Propiedad, Planta y EquipoRam SelvinAún no hay calificaciones

- Héctor LlaitulDocumento4 páginasHéctor LlaitulJordi Niño PollaAún no hay calificaciones

- Separacion Convencional Y Divorcio UlteriorDocumento6 páginasSeparacion Convencional Y Divorcio UlteriorMeyer ZevallosAún no hay calificaciones

- Solicitud Subdivision de LoteDocumento1 páginaSolicitud Subdivision de LoteHarvey Keitel Vasquez Aguilar67% (3)

- Carta Notarial Comite ElectoralDocumento1 páginaCarta Notarial Comite ElectoralLuisa Gil100% (1)

- S04. PosesiónDocumento50 páginasS04. PosesiónCami Mendoza0% (1)

- Interés Legitimo y SubjetivoDocumento21 páginasInterés Legitimo y SubjetivoRaul Sebastian VieyraAún no hay calificaciones

- Cinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayDe EverandCinco gotas de sangre: La historia íntima de Antares de la Luz y la secta de ColliguayCalificación: 4.5 de 5 estrellas4.5/5 (9)

- Manual de Derecho Internacional Privado y de Derecho ComunitarioDe EverandManual de Derecho Internacional Privado y de Derecho ComunitarioAún no hay calificaciones

- Introducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesDe EverandIntroducción al derecho internacional privado: Tomo III: Conflictos de jurisdicciones, arbitraje internacional y sujetos de las relaciones privadas internacionalesCalificación: 4 de 5 estrellas4/5 (3)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)

- Lecciones de derecho procesal. Tomo I Teoría del procesoDe EverandLecciones de derecho procesal. Tomo I Teoría del procesoCalificación: 4 de 5 estrellas4/5 (17)

- La chica que se llevaron (The Girl Who Was Taken)De EverandLa chica que se llevaron (The Girl Who Was Taken)Calificación: 4.5 de 5 estrellas4.5/5 (39)

- EL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialDe EverandEL MARKETING DE MANERA SENCILLA. La guía práctica sobre las estrategias básicas de mercadotecnia profesional y orientación comercialCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Principios de macroeconomía: Un enfoque de sentido comúnDe EverandPrincipios de macroeconomía: Un enfoque de sentido comúnCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Puesta en práctica del Código General del ProcesoDe EverandPuesta en práctica del Código General del ProcesoCalificación: 5 de 5 estrellas5/5 (3)

- Heridas que no sangran: El maltrato psicológico/emocional y sus efectosDe EverandHeridas que no sangran: El maltrato psicológico/emocional y sus efectosAún no hay calificaciones

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Kelsen. La teoría pura del derecho y el problema de la justiciaDe EverandKelsen. La teoría pura del derecho y el problema de la justiciaCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (814)

- Negocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosDe EverandNegocios: Ingresos Pasivos: Paso a paso para crear empresas que generen ingresos pasivosCalificación: 4 de 5 estrellas4/5 (12)

- Solos en la noche. Zamudio y sus asesinosDe EverandSolos en la noche. Zamudio y sus asesinosCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Yo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?De EverandYo también puedo emprender: ¿Por qué quedarse con la idea si puedes hacerla realidad?Calificación: 5 de 5 estrellas5/5 (1)