También podría gustarte

- Análisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilDe EverandAnálisis y Normatividad Contable básica aplicable a las partidas que conforman los estados financieros en una sociedad mercantilAún no hay calificaciones

- UF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasDe EverandUF1822 - Gestión contable, fiscal y laboral en pequeños negocios o microempresasAún no hay calificaciones

- Procedimientos de Control InternoDocumento10 páginasProcedimientos de Control InternoisaacAún no hay calificaciones

- Control Interno Caja GeneralDocumento2 páginasControl Interno Caja GeneralAlvaro PortoillaAún no hay calificaciones

- Manual de Control InternoDocumento11 páginasManual de Control InternoCUEVA UNIVERSITARIAAún no hay calificaciones

- Diseño de Control Interno para Una Empresa ConstructoraDocumento70 páginasDiseño de Control Interno para Una Empresa ConstructoraJose Manuel Sosa75% (4)

- Diseño de Control Interno para Una Empresa ConstructoraDocumento67 páginasDiseño de Control Interno para Una Empresa ConstructoraJose Manuel Sosa0% (1)

- Exposicion LdsayDocumento9 páginasExposicion LdsayAurimar SalasAún no hay calificaciones

- Manual de Caja y BancoDocumento20 páginasManual de Caja y Bancoannagc8975% (8)

- Administracion y Control Del EfectivoDocumento6 páginasAdministracion y Control Del Efectivolucyfloresrios4582Aún no hay calificaciones

- Informe de Entrega CarteraDocumento8 páginasInforme de Entrega CarterabianisAún no hay calificaciones

- Caso PracticoDocumento78 páginasCaso Practicojeferson sanchezAún no hay calificaciones

- Manual de Control InternoDocumento11 páginasManual de Control InternoNelson Medina100% (1)

- Directiva de Caja ChicaDocumento5 páginasDirectiva de Caja ChicaCutipa JesusAún no hay calificaciones

- Control EfectivoDocumento5 páginasControl EfectivoEliana Mendoza OrellanaAún no hay calificaciones

- CuestionarioDocumento12 páginasCuestionarioMilenny de la Rosa ParedesAún no hay calificaciones

- Repaso Segunda Etapa 2Documento70 páginasRepaso Segunda Etapa 2Vanessa RomeroAún no hay calificaciones

- Normas de Control ContablesDocumento9 páginasNormas de Control ContablesARIEL ISAAC LÓPEZ PÉREZAún no hay calificaciones

- Controles Internos Por AreasDocumento14 páginasControles Internos Por AreasZuleiky EspinalAún no hay calificaciones

- Modelo de Programa de Auditoría - BancosDocumento1 páginaModelo de Programa de Auditoría - BancosisabelAún no hay calificaciones

- Controles Internos EMPRESADocumento16 páginasControles Internos EMPRESAMerquiadesSierraAún no hay calificaciones

- Practico 1 - 2 - Ejercicios Control InternoDocumento6 páginasPractico 1 - 2 - Ejercicios Control InternoAlejandra MontesiAún no hay calificaciones

- Desarrollo - Caso - Práctico - CONTROL - INTERNO - UNMSM - IVCICLO - AUDITORIA TRIBUTARIADocumento3 páginasDesarrollo - Caso - Práctico - CONTROL - INTERNO - UNMSM - IVCICLO - AUDITORIA TRIBUTARIAZevallosCristianAún no hay calificaciones

- Limites de Efectivo en VentanillasDocumento3 páginasLimites de Efectivo en VentanillasLisbeth Thalia FloresAún no hay calificaciones

- Medidas de Control InternoDocumento4 páginasMedidas de Control InternoDiarkis De LeonAún no hay calificaciones

- IntroducciónDocumento6 páginasIntroducciónventas onlineAún no hay calificaciones

- Manual de Procedimientos para Manejo de Caja ChicaDocumento3 páginasManual de Procedimientos para Manejo de Caja ChicaJony Pereyra100% (1)

- Control Interno Del EfectivoDocumento3 páginasControl Interno Del EfectivoIvon Santana Reyes100% (1)

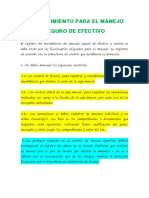

- Procedimiento para El Manejo Seguro de EfectivoDocumento11 páginasProcedimiento para El Manejo Seguro de EfectivoYannyLi FuentesAún no hay calificaciones

- Manual de Control Interno y AuditoriaDocumento24 páginasManual de Control Interno y AuditoriaLobo SolitarioAún no hay calificaciones

- Cuestionario de EfectivoDocumento8 páginasCuestionario de EfectivokarinaAún no hay calificaciones

- Manual de Procedimientos para Manejo de Caja ChicaDocumento4 páginasManual de Procedimientos para Manejo de Caja ChicaBryan RozoAún no hay calificaciones

- Procedimientos OrganizacionalDocumento5 páginasProcedimientos Organizacionaljader monsalveAún no hay calificaciones

- Politica para Compras Menores Al ContadoDocumento3 páginasPolitica para Compras Menores Al ContadoSadok CastellanosAún no hay calificaciones

- Funciones de ContabilidadDocumento5 páginasFunciones de ContabilidadJuan Carlos VelazqueAún no hay calificaciones

- Aspectos Clave C.I. Ctas de BalanceDocumento4 páginasAspectos Clave C.I. Ctas de BalanceJoseph †Aún no hay calificaciones

- Control Interno de CajaDocumento8 páginasControl Interno de CajaRoger Ibarra Caballero0% (2)

- Control Interno Efectivo y Conciliacion BancariaDocumento6 páginasControl Interno Efectivo y Conciliacion BancariaFabricio HerreraAún no hay calificaciones

- AUDITORIADocumento2 páginasAUDITORIAMery CastroAún no hay calificaciones

- Tarea 3 Cont. ComputarizadaDocumento7 páginasTarea 3 Cont. ComputarizadaAlexander cuello hernandezAún no hay calificaciones

- Auditoria de Caja y BancosDocumento6 páginasAuditoria de Caja y BancosVICTOReSANCHEZcAún no hay calificaciones

- Manual de Procedimientos para Manejo de Caja Chica 2Documento6 páginasManual de Procedimientos para Manejo de Caja Chica 2Jony PereyraAún no hay calificaciones

- Procedimientos Auditorias Efectivo y Equivalentes.Documento13 páginasProcedimientos Auditorias Efectivo y Equivalentes.monikAún no hay calificaciones

- Manual de Actividades de Control en Los PDVDocumento2 páginasManual de Actividades de Control en Los PDVDavid JuárezAún no hay calificaciones

- Procedimiento Gestion de Cobro Personalizado OperativoDocumento7 páginasProcedimiento Gestion de Cobro Personalizado OperativomiguelAún no hay calificaciones

- Cuenta de Caja y BancosDocumento8 páginasCuenta de Caja y BancosArturo SilvaAún no hay calificaciones

- Cuestionario de Control InternoDocumento32 páginasCuestionario de Control InternoCarlos Aks McAún no hay calificaciones

- Caja GeneralDocumento3 páginasCaja GeneralFreddy SuberoAún no hay calificaciones

- Operaciones de CajaDocumento5 páginasOperaciones de CajaSebastianOquendoAún no hay calificaciones

- Solución TP 13 PDFDocumento4 páginasSolución TP 13 PDFMartin RojasAún no hay calificaciones

- Analisis ScalaDocumento7 páginasAnalisis ScalaAngela FajardoAún no hay calificaciones

- 25 Examen Caja y BancosDocumento36 páginas25 Examen Caja y BancosDeybi Hernandez del ValleAún no hay calificaciones

- Cuestionario de Control Interno para La Cuenta de Caja y BancosDocumento5 páginasCuestionario de Control Interno para La Cuenta de Caja y BancosDiana FDAún no hay calificaciones

- Cuestionario de Control InternoDocumento5 páginasCuestionario de Control InternoIRAIDA ROSQUEZ100% (1)

- Caja GeneralDocumento4 páginasCaja GeneralGeovanny Alexander Pérez RivasAún no hay calificaciones

- Control Interno TortilleriaDocumento15 páginasControl Interno Tortilleriadadai_amaro100% (4)

- Manual PasivosDocumento20 páginasManual Pasivosgeovanny_valdiviez_2Aún no hay calificaciones

- Unidad 3 Soportes y Registros Contables-1Documento28 páginasUnidad 3 Soportes y Registros Contables-1Leonel AzgAún no hay calificaciones

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- Segundo Parcial PDFDocumento3 páginasSegundo Parcial PDFLey Niker Guethe BarriosAún no hay calificaciones

- Tarea 5Documento2 páginasTarea 5EDWARD AARON ROMERO ZAVALA100% (1)

- Total Quality ManagementDocumento2 páginasTotal Quality ManagementzaydaAún no hay calificaciones

- Casos de Ética y MoralDocumento2 páginasCasos de Ética y MoralJoselyn M Fiallos FAún no hay calificaciones

- TDR Consultor ATENCIÓN AL CLIENTE 2019Documento9 páginasTDR Consultor ATENCIÓN AL CLIENTE 2019EDITH XIMENA LIMACHI CAHUANAAún no hay calificaciones

- Caso PR Ctico 4 ActaConstituci NPYTO NBM PDFDocumento9 páginasCaso PR Ctico 4 ActaConstituci NPYTO NBM PDFharryAún no hay calificaciones

- Foda 1 1 2 Planeacion Del FodaDocumento4 páginasFoda 1 1 2 Planeacion Del FodaMarinelis Isabel VitikinAún no hay calificaciones

- Actividad Virtua1Documento4 páginasActividad Virtua1Juan HernandezAún no hay calificaciones

- Topes 2021 PDFDocumento1 páginaTopes 2021 PDFJuan Victor Anton TumeAún no hay calificaciones

- Taller 3 GPCCNDocumento2 páginasTaller 3 GPCCNArby Airon100% (1)

- Practica Simulaciòn y Optimizaciòn de Modelos de Inventarios REALIZADODocumento12 páginasPractica Simulaciòn y Optimizaciòn de Modelos de Inventarios REALIZADOLuis PonceAún no hay calificaciones

- Emprendimiento Lana de AlpacaDocumento3 páginasEmprendimiento Lana de Alpacanelly chavez milianAún no hay calificaciones

- Planilla - Norma COVENIN 2500-93Documento2 páginasPlanilla - Norma COVENIN 2500-93Samuel ZabalaAún no hay calificaciones

- Confiabilidad Operacional en Carguío y TransporteDocumento16 páginasConfiabilidad Operacional en Carguío y TransporteCatalina Mackarena Campillay100% (1)

- Desarrollo de Diagrama de FlujoDocumento7 páginasDesarrollo de Diagrama de Flujocony OctavoAún no hay calificaciones

- Anexo 3 - Formato Programa de AuditoríaDocumento12 páginasAnexo 3 - Formato Programa de AuditoríaLubia Maroly Gomez GutierrezAún no hay calificaciones

- Evaluación Continua Reexpresión de Estados Financieros Mayo 2022 RedaccionDocumento2 páginasEvaluación Continua Reexpresión de Estados Financieros Mayo 2022 RedaccionAriadna Mancio100% (1)

- Gestion de Calidad - S2Documento5 páginasGestion de Calidad - S2Oscar daniel Peña Raya100% (1)

- Anderson Mena Villa HV 2022 Act PDFDocumento10 páginasAnderson Mena Villa HV 2022 Act PDFEldis NarvaezAún no hay calificaciones

- Cardona - Tarea S1Documento4 páginasCardona - Tarea S1Jesarela CardonaAún no hay calificaciones

- Curriculum Vitae Kelly JulianaDocumento3 páginasCurriculum Vitae Kelly JulianaKELY FERNANDEZ NORIEGAAún no hay calificaciones

- Análisis Recorrido Del ClienteDocumento8 páginasAnálisis Recorrido Del ClienteNicolle BaronAún no hay calificaciones

- Trabajo Colaborativo 212050 7Documento4 páginasTrabajo Colaborativo 212050 7Diana ReyesAún no hay calificaciones

- Unidad I - Business Model CanvasDocumento18 páginasUnidad I - Business Model CanvasANONYMOUS BlackAún no hay calificaciones

- Instructivo de Aplicación SGD BPMDocumento4 páginasInstructivo de Aplicación SGD BPMRoger ZambranoAún no hay calificaciones

- Evaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Virtual - Control de Calidad - (Grupo b02) RRDocumento9 páginasEvaluacion Final - Escenario 8 - Segundo Bloque-Teorico - Virtual - Control de Calidad - (Grupo b02) RRJosé Daniel ArenasAún no hay calificaciones

- Nicsp34 2020Documento18 páginasNicsp34 2020Maria CarazasAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro Sinopticodany luzAún no hay calificaciones

- ACIN113 Análisis de Caso Semana 7 - Evaluación Sumativa GrupalDocumento8 páginasACIN113 Análisis de Caso Semana 7 - Evaluación Sumativa Grupalcarlos67% (3)

- Qué Es BenchmarkingDocumento8 páginasQué Es BenchmarkingGiovanny Montero UlloaAún no hay calificaciones