También podría gustarte

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraDe EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraAún no hay calificaciones

- Boletín 5110. - INGRESOS Y C X CDocumento3 páginasBoletín 5110. - INGRESOS Y C X CAlejandra_19Aún no hay calificaciones

- Contabilidad General: Con base en las normas internacionales de información financieraDe EverandContabilidad General: Con base en las normas internacionales de información financieraAún no hay calificaciones

- Ciclo de IngresosDocumento19 páginasCiclo de IngresosAnahí Solano100% (1)

- Act 1 Auditoria IIDocumento8 páginasAct 1 Auditoria IIjuan alfonsoAún no hay calificaciones

- Actividad 1 Normad de Auditoria. OkDocumento9 páginasActividad 1 Normad de Auditoria. Oknoemi elizabeth serrano fernandezAún no hay calificaciones

- Examen Final Auditoria FinancieraDocumento2 páginasExamen Final Auditoria FinancieraSusan VelezAún no hay calificaciones

- Evidencia 3 PDFDocumento11 páginasEvidencia 3 PDFJesusVzzAún no hay calificaciones

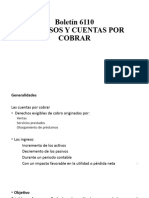

- Boletín 6110 Ingresos Y Cuentas Por CobrarDocumento16 páginasBoletín 6110 Ingresos Y Cuentas Por CobrarjoseluishernandezcarrilloAún no hay calificaciones

- Evaluación Final CONTROL INTERNODocumento4 páginasEvaluación Final CONTROL INTERNOantonyvilla21Aún no hay calificaciones

- Planificación Específica.Documento35 páginasPlanificación Específica.eduardo chanatasigAún no hay calificaciones

- Cuentas Por CobrarDocumento14 páginasCuentas Por CobrarRolandoAún no hay calificaciones

- Boletin 5110Documento9 páginasBoletin 5110Karina Gonzalez Melendez100% (1)

- Actividad 3 - Grupo 17Documento11 páginasActividad 3 - Grupo 17claudiaAún no hay calificaciones

- Auditoria FinancieraDocumento6 páginasAuditoria Financieratanke_17Aún no hay calificaciones

- Auditoria ClientesDocumento5 páginasAuditoria ClientesAnonymous lLUFMh5Tr1Aún no hay calificaciones

- Cuestionario de Control InternoDocumento16 páginasCuestionario de Control InternoJaviera Muñoz AceitunoAún no hay calificaciones

- Auditorias Formato PDFDocumento174 páginasAuditorias Formato PDFLisbeth Maria Mayen Zuleta100% (1)

- Tema Revision Del Control InternoDocumento10 páginasTema Revision Del Control Internolamasmorra2811Aún no hay calificaciones

- B-1 Programa de Cuentas Por CobrarDocumento9 páginasB-1 Programa de Cuentas Por Cobrarwilliam sonAún no hay calificaciones

- Actividad de Aprendizaje 1Documento8 páginasActividad de Aprendizaje 1Isaías Jiménez de la Cruz100% (2)

- Ciclo de Ingresos y Cuentas Por CobrarDocumento72 páginasCiclo de Ingresos y Cuentas Por CobrarJulio Pozo40% (5)

- Programa de Auditoría y Control InternoDocumento19 páginasPrograma de Auditoría y Control InternoFalla OscarAún no hay calificaciones

- Caso Práctico NIA 300 ExpoDocumento5 páginasCaso Práctico NIA 300 ExpoSANDRA PAOLA GARCIA MENDEZAún no hay calificaciones

- Expo Nia 330 y 530Documento33 páginasExpo Nia 330 y 530SANDRA PAOLA GARCIA MENDEZAún no hay calificaciones

- Expo NiaDocumento12 páginasExpo NiaSANDRA PAOLA GARCIA MENDEZAún no hay calificaciones

- Clase 5 Auditoria AnalíticaDocumento8 páginasClase 5 Auditoria AnalíticaManu GuisoneAún no hay calificaciones

- Auditoria I - Unidad III - Ctas X Cob y VentasDocumento17 páginasAuditoria I - Unidad III - Ctas X Cob y VentasJorge VillarrealAún no hay calificaciones

- Auditoria de CarteraDocumento5 páginasAuditoria de CarteraLorena JaramilloAún no hay calificaciones

- Auditoria de Cuentas Por CobrarDocumento3 páginasAuditoria de Cuentas Por CobrarCesarMirabaPozo100% (1)

- Procedimientos de Auditoría de Ingresos Costos y GastosDocumento7 páginasProcedimientos de Auditoría de Ingresos Costos y GastosBrayan ValenciaAún no hay calificaciones

- Final - Auditoria FinancieraDocumento13 páginasFinal - Auditoria FinancieraSergio DurandAún no hay calificaciones

- Teoria Practica Final Auditoria InternaDocumento9 páginasTeoria Practica Final Auditoria InternaXavi Solis ValdezAún no hay calificaciones

- Pruebas Del PasivoDocumento6 páginasPruebas Del PasivoBel TonAún no hay calificaciones

- Politicas de CobranzaDocumento6 páginasPoliticas de CobranzaKatherine zapata100% (1)

- Programa de Auditoria (Auditoria Interna)Documento4 páginasPrograma de Auditoria (Auditoria Interna)Jose DuarteAún no hay calificaciones

- Auditoria FinancieraDocumento11 páginasAuditoria FinancieraEnzo MarianoAún no hay calificaciones

- Procedimientos Cuentas Por CobrarDocumento26 páginasProcedimientos Cuentas Por CobrarAle Ale AydenAún no hay calificaciones

- Plan de Auditoría DisponibleDocumento10 páginasPlan de Auditoría DisponibleximeestevezAún no hay calificaciones

- Auditoria de Caja y BancosDocumento37 páginasAuditoria de Caja y BancosMartin Gerson Coronado TarrilloAún no hay calificaciones

- Ciclo de Transacciones de Conversion y de IngresosDocumento8 páginasCiclo de Transacciones de Conversion y de IngresosNykson LopezAún no hay calificaciones

- Examen Caja y BancosDocumento12 páginasExamen Caja y BancosCarol MinayaAún no hay calificaciones

- Correcion Trabajo GrupalDocumento19 páginasCorrecion Trabajo GrupalLesli MuñozAún no hay calificaciones

- Efectivo y EquivalenteDocumento16 páginasEfectivo y EquivalenteCULLANCO HUARACA FIORELLA MARISOLAún no hay calificaciones

- TareaDocumento7 páginasTareaNoemí0% (1)

- Tarea 2. Cuenta de ClientesDocumento4 páginasTarea 2. Cuenta de ClientesClaudia SalinasAún no hay calificaciones

- Cuestionarios y ProcDocumento25 páginasCuestionarios y Procluzmar_glAún no hay calificaciones

- Ciclo Transaccional de INGRESOSDocumento10 páginasCiclo Transaccional de INGRESOSApoyo A Cayetano TapiasAún no hay calificaciones

- ACTIVIDAD 6 AuditoriaDocumento12 páginasACTIVIDAD 6 Auditoriajuand14707Aún no hay calificaciones

- Procedimiento de AuditoriaDocumento3 páginasProcedimiento de AuditoriaAlvarado Luna Ana KarenAún no hay calificaciones

- 4.3. Sistema Financiero. CobranzasDocumento14 páginas4.3. Sistema Financiero. Cobranzasbruno pérezAún no hay calificaciones

- A1 PS Efectivo y Efectivo EquivalenteDocumento11 páginasA1 PS Efectivo y Efectivo EquivalenteCamilo AndrésAún no hay calificaciones

- Ciclo de TransaccionesDocumento8 páginasCiclo de TransaccionesHenrry Ottoniel100% (1)

- Programa de Auditoría y Control Interno para El Manejo Del DisponibleDocumento6 páginasPrograma de Auditoría y Control Interno para El Manejo Del DisponibleRené ChoqueAún no hay calificaciones

- Cuestionario de AuditoriaDocumento56 páginasCuestionario de AuditoriaLuis Miguel ChangoluisaAún no hay calificaciones

- Tema 1 Copiar Todo HermesDocumento5 páginasTema 1 Copiar Todo HermesrosvicpapeleriaAún no hay calificaciones

- C3 - Stephanie Cruz - Actividad 4 AjustesDocumento19 páginasC3 - Stephanie Cruz - Actividad 4 AjustesStephanie CruzAún no hay calificaciones

- Guias de Auditoria 6110-Ingresos y Cuentas Por CobrarDocumento5 páginasGuias de Auditoria 6110-Ingresos y Cuentas Por CobrarHeri Ruiz100% (1)

- P - B Efectivo - Programa de AuditoríaDocumento12 páginasP - B Efectivo - Programa de Auditoríablade435Aún no hay calificaciones

- Auditoria de Efectivo y Bancos PDFDocumento7 páginasAuditoria de Efectivo y Bancos PDFRosy EhvAún no hay calificaciones

- CaratulaDocumento15 páginasCaratulaMary Gabriela Choque CasuAún no hay calificaciones

- ARBOLDocumento2 páginasARBOLMary Gabriela Choque CasuAún no hay calificaciones

- Comprobante Mary Choque Casu Finanzas IIDocumento7 páginasComprobante Mary Choque Casu Finanzas IIMary Gabriela Choque CasuAún no hay calificaciones

- Finanzas Pregunta 2Documento4 páginasFinanzas Pregunta 2Mary Gabriela Choque CasuAún no hay calificaciones

- Práctica Sobre Apalancamiento - Invierno 2022Documento2 páginasPráctica Sobre Apalancamiento - Invierno 2022Mary Gabriela Choque Casu0% (1)

- Presentación Notebook Papel Aesthetic Llamativo Amarillo RosaDocumento10 páginasPresentación Notebook Papel Aesthetic Llamativo Amarillo RosaMary Gabriela Choque CasuAún no hay calificaciones

- Ejercicios 23 06Documento8 páginasEjercicios 23 06Mary Gabriela Choque CasuAún no hay calificaciones

- WCB SP Yz VIz UV01 Ebo 4 CBJ Qe MDT GFB Y5 D Q5 N5 QSQ Yxj Il 0Documento1 páginaWCB SP Yz VIz UV01 Ebo 4 CBJ Qe MDT GFB Y5 D Q5 N5 QSQ Yxj Il 0Mary Gabriela Choque CasuAún no hay calificaciones

- 04 Callisaya Coarite, SaulChoque Casu, Mary GabrielaDocumento3 páginas04 Callisaya Coarite, SaulChoque Casu, Mary GabrielaMary Gabriela Choque CasuAún no hay calificaciones

- Eli Actividad 3Documento2 páginasEli Actividad 3Mary Gabriela Choque CasuAún no hay calificaciones

- Modelo de Proyecto ChurrosDocumento151 páginasModelo de Proyecto ChurrosManlio GutVaAún no hay calificaciones

- TD 1187Documento125 páginasTD 1187Mary Gabriela Choque CasuAún no hay calificaciones

- Churros NutritivosDocumento8 páginasChurros NutritivosMary Gabriela Choque CasuAún no hay calificaciones

- Actividad 4-TemperaturasDocumento9 páginasActividad 4-Temperaturasgina fernanda Gonzalez seguraAún no hay calificaciones

- La Primera y Segunda Revolución Industrial y Su Relacion Con Diversos AspectosDocumento8 páginasLa Primera y Segunda Revolución Industrial y Su Relacion Con Diversos AspectosGabriel CBAún no hay calificaciones

- Unidad IDocumento14 páginasUnidad IAndrea RamírezAún no hay calificaciones

- Acta de Inicio Elección Egresados Comite de CarreraDocumento4 páginasActa de Inicio Elección Egresados Comite de CarreraFacultad de Ingeniería Universidad de AntioquiaAún no hay calificaciones

- Apología para La Historia o El Oficio de Historiador ReseñaDocumento3 páginasApología para La Historia o El Oficio de Historiador ReseñaAnamaria Vides DazaAún no hay calificaciones

- El Ni o y Sus Juegos-Aberastury-TextoDocumento5 páginasEl Ni o y Sus Juegos-Aberastury-TextoMariela Alejandra RamosAún no hay calificaciones

- Matriz Iperc Mantenimiento Preventivo 2022Documento2 páginasMatriz Iperc Mantenimiento Preventivo 2022mrcool facilitiesAún no hay calificaciones

- Consumo ResponsableDocumento6 páginasConsumo ResponsableCarlosYoniCadilloQuitoAún no hay calificaciones

- Principales Leyes Lógicas o TautológicasDocumento2 páginasPrincipales Leyes Lógicas o TautológicasAlexandro Ramos Rodríguez100% (1)

- Propiedades Del Concreto EndurecidoDocumento38 páginasPropiedades Del Concreto EndurecidoNuria Quilla Romero100% (1)

- Energía FotovoltaicaDocumento3 páginasEnergía FotovoltaicaNath E VizueteAún no hay calificaciones

- Informe Mate 3Documento10 páginasInforme Mate 3JOSE FERNANDO ALCALDE QUISPEAún no hay calificaciones

- Espec - Tecnicas ShiquipDocumento89 páginasEspec - Tecnicas ShiquipDennis Villar SaldañaAún no hay calificaciones

- Ejemplo de Peticion A Gobierno FederalDocumento1 páginaEjemplo de Peticion A Gobierno FederalJose Abel Ramirez MarquezAún no hay calificaciones

- Temario Bloque MecanicoDocumento36 páginasTemario Bloque MecanicoJESUS GONZALEZAún no hay calificaciones

- Isometria - UniDocumento27 páginasIsometria - UniMarco Castro OrtechoAún no hay calificaciones

- Repaso IIIDocumento3 páginasRepaso IIIBryan Aranguena YllanesAún no hay calificaciones

- Collarin Cervical de Filadelphia PDFDocumento4 páginasCollarin Cervical de Filadelphia PDFesmith davidAún no hay calificaciones

- Practica 1 Medicion DirectaDocumento14 páginasPractica 1 Medicion DirectaCarlos Kemal GirondaAún no hay calificaciones

- Programasae 4 UealDocumento6 páginasProgramasae 4 UealMoises LeviAún no hay calificaciones

- OptoacopladorDocumento17 páginasOptoacopladorhumbertoAún no hay calificaciones

- Fisica 2Documento5 páginasFisica 2Dylan SsjAún no hay calificaciones

- Examen Trimestral Sexto Grado BLOQUE1 2021 2022Documento22 páginasExamen Trimestral Sexto Grado BLOQUE1 2021 2022Jhonatan Ramirez50% (2)

- ATAG-02 ProgramaDocumento23 páginasATAG-02 ProgramaJovany VarelaAún no hay calificaciones

- Precios ISem 2020 v2Documento10 páginasPrecios ISem 2020 v2AngelloveraAún no hay calificaciones

- Informe de Entrevista Cultura MayaDocumento8 páginasInforme de Entrevista Cultura MayaFátima GarduzaAún no hay calificaciones

- Taller 3.1 Movimiento ParabólicoDocumento2 páginasTaller 3.1 Movimiento ParabólicoLuis Eduardo Quintana RinconAún no hay calificaciones

- Curriculum 1683333487410 PDFDocumento3 páginasCurriculum 1683333487410 PDFDavid Ariel Mendoza ValdiviaAún no hay calificaciones

- Plan de Clases Rafael BarbozaDocumento5 páginasPlan de Clases Rafael BarbozarafaelAún no hay calificaciones

- Como Calculo El Calor de CombustionDocumento1 páginaComo Calculo El Calor de CombustionOscar Rodas100% (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)