También podría gustarte

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- Auditoria InternaDocumento16 páginasAuditoria InternaFey ShawAún no hay calificaciones

- Auditoría de CumplimientoDocumento37 páginasAuditoría de CumplimientoKatia Carpio0% (2)

- Entregable 2 Yahel Flores PresentaciónDocumento23 páginasEntregable 2 Yahel Flores PresentaciónYahel Flores VerdugoAún no hay calificaciones

- Manual de Auditoría Financiera IVDocumento142 páginasManual de Auditoría Financiera IVDieterAún no hay calificaciones

- 2do Planteamiento Del ProblemaDocumento63 páginas2do Planteamiento Del Problemacharly lozaAún no hay calificaciones

- Sistema Nacional de Control InternoDocumento23 páginasSistema Nacional de Control InternoSefora VelezAún no hay calificaciones

- Auditoria y Aseguramiento I. Diapositivas Actividad 1 Grupo 8Documento15 páginasAuditoria y Aseguramiento I. Diapositivas Actividad 1 Grupo 8alfonsohi07100% (1)

- Data MiningDocumento9 páginasData MiningMaria Jose Surco SantisAún no hay calificaciones

- La Auditoria y Sus ClasificacionesDocumento12 páginasLa Auditoria y Sus ClasificacionesAradya MegiaAún no hay calificaciones

- Nia 315 - Auditoria Financiera I.Documento20 páginasNia 315 - Auditoria Financiera I.Gustavo Cabezas PomaAún no hay calificaciones

- Contabilidad 14 preguntasDocumento8 páginasContabilidad 14 preguntasjant1973100% (2)

- Unidad 1 Auditoria InternaDocumento21 páginasUnidad 1 Auditoria InternaIzamarAún no hay calificaciones

- Actividad 5 Presentacion Centro de DistribucionDocumento8 páginasActividad 5 Presentacion Centro de Distribucionmartha murilloAún no hay calificaciones

- 1.1-Introducción Etimologia AuditoriasDocumento35 páginas1.1-Introducción Etimologia Auditoriaspullopaxiantony42Aún no hay calificaciones

- Cartilla Digital Auditoria y Control Interno Primera ParteDocumento11 páginasCartilla Digital Auditoria y Control Interno Primera ParteMarcela Torres HernandezAún no hay calificaciones

- Manual de Auditoria Interna EMPRESA CARVAJALDocumento21 páginasManual de Auditoria Interna EMPRESA CARVAJALMiriam Rios SosaAún no hay calificaciones

- Auditoria Interna Como Apoyo A La Alta GerenciaDocumento16 páginasAuditoria Interna Como Apoyo A La Alta GerenciaAna LuisaAún no hay calificaciones

- Guia 34Documento14 páginasGuia 34angie argoty0% (1)

- Mapa Mental auditoriaDocumento1 páginaMapa Mental auditoriaBIBIANA MARCELA ALVAREZ SOTOAún no hay calificaciones

- Auditoría interna: beneficios y objetivosDocumento17 páginasAuditoría interna: beneficios y objetivosCjm KattitiAún no hay calificaciones

- Principios del control gubernamentalDocumento38 páginasPrincipios del control gubernamentalrinox901Aún no hay calificaciones

- Unidad 1 Auditoría Financiera - CONCEPTO, ORIGEN Y ALCANCE DE LA AUDITORÍADocumento24 páginasUnidad 1 Auditoría Financiera - CONCEPTO, ORIGEN Y ALCANCE DE LA AUDITORÍADarwin Lenin Guerrero HerreraAún no hay calificaciones

- Solución Guía Fundamentos de Auditoría 25.10.2021Documento19 páginasSolución Guía Fundamentos de Auditoría 25.10.2021Monica VazquezAún no hay calificaciones

- Auditoria 1Documento54 páginasAuditoria 1Jose Mauricio Rodriguez PaniaguaAún no hay calificaciones

- Normas de AuditoriaDocumento19 páginasNormas de AuditoriaGise SuarezAún no hay calificaciones

- Cajigas Ccahuantico Julio Cesar Auditoria de GestionDocumento17 páginasCajigas Ccahuantico Julio Cesar Auditoria de GestionJulio CajigasAún no hay calificaciones

- 3-Auditoria, Definicion y ClasificacionDocumento36 páginas3-Auditoria, Definicion y ClasificacionAnne martinez100% (1)

- Sesion 03 Control InternoDocumento61 páginasSesion 03 Control InternoYamileth Herrera CordovaAún no hay calificaciones

- Control Interno, Iniciación de La AuditoriaDocumento73 páginasControl Interno, Iniciación de La AuditoriaJhonatan Cunya PérezAún no hay calificaciones

- Auditoria InternaDocumento4 páginasAuditoria InternaErick JohnsonAún no hay calificaciones

- Auditoría interna: elementos, características y funcionesDocumento17 páginasAuditoría interna: elementos, características y funcionesROSALBA ORREGOAún no hay calificaciones

- Normas internacionales de auditoría: garantía de calidad y uniformidad globalDocumento9 páginasNormas internacionales de auditoría: garantía de calidad y uniformidad globalJhoseline MandujanoAún no hay calificaciones

- Cartilla de Auditoría y Control Interno Parte 1 y 2Documento12 páginasCartilla de Auditoría y Control Interno Parte 1 y 2Eddy Ester Aldana PortillaAún no hay calificaciones

- 1 Introdiccion A La AuditoriaDocumento4 páginas1 Introdiccion A La AuditoriaManuel A MendozaAún no hay calificaciones

- Auditoria de Control Inteno ExpoDocumento29 páginasAuditoria de Control Inteno ExpocesarAún no hay calificaciones

- Auditoria MedicaDocumento69 páginasAuditoria MedicaVanessa Gutiérrez BarriosAún no hay calificaciones

- Expo 2 (Tanyi & Lisbeth)Documento29 páginasExpo 2 (Tanyi & Lisbeth)Tanyi GonzalezAún no hay calificaciones

- 1 Presentación e Introduccion AudiIIIDocumento9 páginas1 Presentación e Introduccion AudiIIIMariana Serrano UrzuaAún no hay calificaciones

- Unidad IDocumento28 páginasUnidad ILuis Enrique Chaparro GonzálezAún no hay calificaciones

- Teoría Auditoria 3Documento16 páginasTeoría Auditoria 3dayana erazoAún no hay calificaciones

- Sistema de Control InternoDocumento19 páginasSistema de Control InternoYENIRA LIZETH MAMANI QUISPEAún no hay calificaciones

- Clase 4 - 01-2022Documento25 páginasClase 4 - 01-2022Alexis AlvaradoAún no hay calificaciones

- Auditoria Financiera PresentacionDocumento29 páginasAuditoria Financiera PresentacionFani Gómez DotorAún no hay calificaciones

- Características Más Comunes Entre La Auditoria Administrativa y FinancieraDocumento5 páginasCaracterísticas Más Comunes Entre La Auditoria Administrativa y FinancieraVance GonzalezAún no hay calificaciones

- Evaluación del control interno y normas de auditoríaDocumento7 páginasEvaluación del control interno y normas de auditoríaYahiro VeraAún no hay calificaciones

- M18 U1 A1 RangelcrrDocumento7 páginasM18 U1 A1 Rangelcrrcarlospiscis68Aún no hay calificaciones

- AUDITORIA INTERNA - CompressedDocumento11 páginasAUDITORIA INTERNA - CompressedLiz Jhuliana Quispe CongaAún no hay calificaciones

- Tarea 1.1Documento8 páginasTarea 1.1argenisAún no hay calificaciones

- Auditoria LibroDocumento94 páginasAuditoria LibroSele Arellano Méndez100% (1)

- Segunda Parte de La Cartilla AuditoriaDocumento16 páginasSegunda Parte de La Cartilla Auditorialina garzonAún no hay calificaciones

- AUDITORIADocumento66 páginasAUDITORIAEstudio Contable AsecontAún no hay calificaciones

- Sistema y Componentes Del Control Interno 27.11.2021Documento86 páginasSistema y Componentes Del Control Interno 27.11.2021Lucila CristalAún no hay calificaciones

- "Auditorias " Contabilidad I Chacon Anticona Merly Barturen Flores Flordely Toribio Perez Amariliz Marchan Gomez Jearim II Cesar Augusto ValeraDocumento12 páginas"Auditorias " Contabilidad I Chacon Anticona Merly Barturen Flores Flordely Toribio Perez Amariliz Marchan Gomez Jearim II Cesar Augusto ValeraMERLY YANELA CHACON ANTICONAAún no hay calificaciones

- A#1 RismDocumento4 páginasA#1 RismIsaac SalazarAún no hay calificaciones

- Auditoria Gubernamental - Trabajo Grupal Nro 2-1Documento32 páginasAuditoria Gubernamental - Trabajo Grupal Nro 2-1Vivian de los Angeles Coronel CusmaAún no hay calificaciones

- RC Auditoria 1Documento88 páginasRC Auditoria 1NicolasAún no hay calificaciones

- Auditoria InternaDocumento58 páginasAuditoria InternaAleeh ÁlvarezAún no hay calificaciones

- Lectura de AuditoriaDocumento32 páginasLectura de AuditoriaJAVIER ARTURO GARCIA MINEROSAún no hay calificaciones

- Control Interno BasicoDocumento18 páginasControl Interno Basicostephany garcia palaciosAún no hay calificaciones

- Informe de AuditoriaDocumento6 páginasInforme de AuditoriaVásquez Vásquez IriisitaAún no hay calificaciones

- La United States Securities and Exchange CommissionDocumento3 páginasLa United States Securities and Exchange CommissionOriana OrtegaAún no hay calificaciones

- Capítulo 1 Antecedente de AuditoriaDocumento15 páginasCapítulo 1 Antecedente de AuditoriabibiAún no hay calificaciones

- Auditoria Integral - Unidad IDocumento18 páginasAuditoria Integral - Unidad IIVAN SILVAAún no hay calificaciones

- 5to METODO DE LA INV., TECNICA E INSTRUMENTOS.Documento150 páginas5to METODO DE LA INV., TECNICA E INSTRUMENTOS.charly lozaAún no hay calificaciones

- MarcoTeo40Documento90 páginasMarcoTeo40charly lozaAún no hay calificaciones

- Trabajo Practico N°2 Diseños y Sistemas Contables 12Documento32 páginasTrabajo Practico N°2 Diseños y Sistemas Contables 12charly lozaAún no hay calificaciones

- 1ro. Introducción, Idea, TituloDocumento51 páginas1ro. Introducción, Idea, Titulocharly lozaAún no hay calificaciones

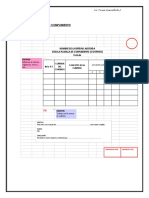

- Modelos de Planillas - Cédulas de CumplimientoDocumento2 páginasModelos de Planillas - Cédulas de Cumplimientocharly lozaAún no hay calificaciones

- Ejemplo Diseños ContablesDocumento77 páginasEjemplo Diseños Contablescharly lozaAún no hay calificaciones

- 3ro HipotesisDocumento46 páginas3ro Hipotesischarly lozaAún no hay calificaciones

- presentaciónLEY 1178 UNIDAD 3Documento21 páginaspresentaciónLEY 1178 UNIDAD 3Miguel Angel Estrada ManriqueAún no hay calificaciones

- ZapatosDocumento220 páginasZapatoscharly lozaAún no hay calificaciones

- Evaluación calidad auditoría internaDocumento19 páginasEvaluación calidad auditoría internacharly lozaAún no hay calificaciones

- Programa de AuditoriaDocumento1 páginaPrograma de Auditoriacharly lozaAún no hay calificaciones

- 1 Auditoria InternaDocumento23 páginas1 Auditoria Internacharly lozaAún no hay calificaciones

- Cuestionario Sistema de ContabilidadDocumento4 páginasCuestionario Sistema de Contabilidadcharly lozaAún no hay calificaciones

- Caso Bus EscolarDocumento1 páginaCaso Bus Escolarcharly lozaAún no hay calificaciones

- InformeDocumento62 páginasInformecharly lozaAún no hay calificaciones

- Del 1 Al 5 Actv. de Ctrl.Documento2 páginasDel 1 Al 5 Actv. de Ctrl.charly lozaAún no hay calificaciones

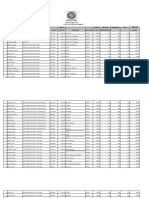

- Cedula o Planilla de CumplimientoDocumento1 páginaCedula o Planilla de Cumplimientocharly lozaAún no hay calificaciones

- Cedula o Planilla de CumplimientoDocumento1 páginaCedula o Planilla de Cumplimientocharly lozaAún no hay calificaciones

- Actividades de Control Del 6 Al 10Documento2 páginasActividades de Control Del 6 Al 10charly lozaAún no hay calificaciones

- Normas de Ejercicio de Audit Interna Bolivia Cencap PDFDocumento16 páginasNormas de Ejercicio de Audit Interna Bolivia Cencap PDFAnonymous SP9MQ60RkQAún no hay calificaciones

- Actividades de Control Del 6 Al 10Documento2 páginasActividades de Control Del 6 Al 10charly lozaAún no hay calificaciones

- Programa de AuditoriaDocumento1 páginaPrograma de Auditoriacharly lozaAún no hay calificaciones

- Legajo CorrienteDocumento5 páginasLegajo Corrientecharly lozaAún no hay calificaciones

- Examen Oficiales de CreditoDocumento1 páginaExamen Oficiales de Creditocharly loza100% (1)

- Silvicultura Urbana Como Medida de Mitigacion A Las Islas de Calor UrbanasDocumento1 páginaSilvicultura Urbana Como Medida de Mitigacion A Las Islas de Calor Urbanascharly lozaAún no hay calificaciones

- LEGAJO MRCRAJ 2 (Autoguardado) 2 (Autoguardado)Documento7 páginasLEGAJO MRCRAJ 2 (Autoguardado) 2 (Autoguardado)charly lozaAún no hay calificaciones

- LEGAJO MRCRAJ 2 (Autoguardado) 2 (Autoguardado)Documento7 páginasLEGAJO MRCRAJ 2 (Autoguardado) 2 (Autoguardado)charly lozaAún no hay calificaciones

- Inf. Maestrias Ofi.Documento4 páginasInf. Maestrias Ofi.charly lozaAún no hay calificaciones

- Marketing - Proyecto 1Documento48 páginasMarketing - Proyecto 1Jesus Conde VidalAún no hay calificaciones

- Presentación TiendaVirtualDocumento15 páginasPresentación TiendaVirtualDIEGO ANDRES BAUTISTA LOPEZAún no hay calificaciones

- Códigos de dependencias y centros SENADocumento4 páginasCódigos de dependencias y centros SENABrayan HoyosAún no hay calificaciones

- Https://es - Scribd.com/doc/266944803/organigrama Alex Fashion JeansDocumento1 páginaHttps://es - Scribd.com/doc/266944803/organigrama Alex Fashion JeansHugo Fernando López LópezAún no hay calificaciones

- 1 - Diseño de StandsDocumento2 páginas1 - Diseño de StandsRossana VillarrealAún no hay calificaciones

- Tema 1. El Patrimonio EmpresarialDocumento13 páginasTema 1. El Patrimonio EmpresarialJavier MLAún no hay calificaciones

- Unidad II. Estructura SalarialDocumento35 páginasUnidad II. Estructura SalarialDavid FrancoAún no hay calificaciones

- Congreso Gestión Documental 2019Documento9 páginasCongreso Gestión Documental 2019Liliana Romero LlanoAún no hay calificaciones

- Trabajo-Ingeneria de ProcesosDocumento7 páginasTrabajo-Ingeneria de ProcesosRuth Abigail Coronado MartinezAún no hay calificaciones

- Business Process Management - BPMDocumento2 páginasBusiness Process Management - BPMditsy86Aún no hay calificaciones

- Caso Coordinador Operativo InboundDocumento2 páginasCaso Coordinador Operativo InboundjairAún no hay calificaciones

- RamoDocumento5 páginasRamoLaura Bohorquez Cantor50% (2)

- TALLER No. 7. - PARTIDA DOBLE Y BALANCE DE COMPROBACIONDocumento3 páginasTALLER No. 7. - PARTIDA DOBLE Y BALANCE DE COMPROBACIONPedroAntonioSaavedraTorresAún no hay calificaciones

- XXXDocumento42 páginasXXXJose Manuel Vasquez HuatayAún no hay calificaciones

- Presentacion 6 Control Aduanero II.Documento28 páginasPresentacion 6 Control Aduanero II.Mariely GarciaAún no hay calificaciones

- Postgrado en Gerencia en Ciencia y TecnologiaDocumento7 páginasPostgrado en Gerencia en Ciencia y TecnologiaJenice Catalina Urdaneta MachadoAún no hay calificaciones

- Transformación Digital Industria 4.0Documento12 páginasTransformación Digital Industria 4.0Guido ElordiAún no hay calificaciones

- El Derecho MercantilDocumento14 páginasEl Derecho Mercantilagropecuaria torre c.aAún no hay calificaciones

- Anafi Caso Ferreyros FinalDocumento11 páginasAnafi Caso Ferreyros FinalGeannella Celeste Torres MuñozAún no hay calificaciones

- Regulacion Internet Fijo - Grupo 8Documento6 páginasRegulacion Internet Fijo - Grupo 8MANUEL AMLOAún no hay calificaciones

- Gestión de Recursos Humanos - MHDocumento11 páginasGestión de Recursos Humanos - MHKerlyFernandezAún no hay calificaciones

- 0213Documento0 páginas0213oscar_pinillosAún no hay calificaciones

- Movimiento de Caida Libre 0Documento136 páginasMovimiento de Caida Libre 0OrlandoOmarAún no hay calificaciones

- S01.s1-Plantilla de Caso de NegocioDocumento10 páginasS01.s1-Plantilla de Caso de NegocioLuis Fernando Choque AlcarrazAún no hay calificaciones

- Examen Parcial de Control de CalidadDocumento7 páginasExamen Parcial de Control de CalidadEduardo CariapazaAún no hay calificaciones

- Resumen 1T BDDocumento14 páginasResumen 1T BDMaitena Maria Rosa FiedlerAún no hay calificaciones

- Da Proceso 19-21-14817 219000001 80713519Documento245 páginasDa Proceso 19-21-14817 219000001 80713519Juan colven MuñozAún no hay calificaciones