También podría gustarte

- 5.3. Contabilización de Las Fases de Nómina de FábricaDocumento6 páginas5.3. Contabilización de Las Fases de Nómina de FábricaDamián PazmiñoAún no hay calificaciones

- PlanillasDocumento6 páginasPlanillasEricHernándezRojasAún no hay calificaciones

- Cuáles Son Los Controles Administrativos de La Mano de ObraDocumento9 páginasCuáles Son Los Controles Administrativos de La Mano de ObraraquelmendezfagundezAún no hay calificaciones

- Cálculo de NóminasDocumento11 páginasCálculo de NóminasPablo MartinAún no hay calificaciones

- Ut10 - Elaboracion de Presupuestos de MecanizadoDocumento14 páginasUt10 - Elaboracion de Presupuestos de MecanizadoAlejandroAún no hay calificaciones

- Unam 130 158Documento29 páginasUnam 130 158Miriam LiraAún no hay calificaciones

- Actualizacion Tributaria, Garcia Fernandez NataliaDocumento12 páginasActualizacion Tributaria, Garcia Fernandez NataliaNatalia GarciaAún no hay calificaciones

- Mano de Obra DirectaDocumento7 páginasMano de Obra Directayuleissy.gamarraAún no hay calificaciones

- Trabajo Conta. SuperiorDocumento14 páginasTrabajo Conta. SuperiorJustin SalasAún no hay calificaciones

- CTS Vacaciones y Gratificaciones PDFDocumento43 páginasCTS Vacaciones y Gratificaciones PDFYESICA LAURA GONZALES SAMANEZ100% (1)

- Nomina, Descripción de ConceptosDocumento1 páginaNomina, Descripción de ConceptosMichael RivasAún no hay calificaciones

- Bases y Tipos 2022Documento7 páginasBases y Tipos 2022Michael RivasAún no hay calificaciones

- S05.s1 - Material - Costo de La Mano de ObraDocumento25 páginasS05.s1 - Material - Costo de La Mano de ObraAlex AxxAún no hay calificaciones

- Gratificaciones Legales, Tipos y TratamientoDocumento8 páginasGratificaciones Legales, Tipos y TratamientoApuntesDerechoAún no hay calificaciones

- Estudio Calculo Hora Facturable 2012Documento34 páginasEstudio Calculo Hora Facturable 2012Estefanía MárquezAún no hay calificaciones

- Unidad 4 TeoriaDocumento5 páginasUnidad 4 TeoriaDamian RuizAún no hay calificaciones

- Mano de ObraDocumento17 páginasMano de ObraGonzalo ArceAún no hay calificaciones

- Nomina Conceptos LiquidacionDocumento15 páginasNomina Conceptos LiquidacionMäriä Jösë BörjäAún no hay calificaciones

- CP 12 2020.nomina-Conceptos-Liquidacion - PDF Protected UnlockedDocumento94 páginasCP 12 2020.nomina-Conceptos-Liquidacion - PDF Protected UnlockedDANILOAún no hay calificaciones

- 2.2 Mano de Obra DirectaDocumento10 páginas2.2 Mano de Obra DirectaMiiniiMuu100% (1)

- Ejercicios de Mano de Obra (Autoguardado)Documento7 páginasEjercicios de Mano de Obra (Autoguardado)Ivan GenesAún no hay calificaciones

- Trabajo CostosDocumento69 páginasTrabajo CostosKatherine BravoAún no hay calificaciones

- Investigacion Del Salario BaseDocumento8 páginasInvestigacion Del Salario BaseDaniel DiazAún no hay calificaciones

- Utilidades Caballero BustamanteDocumento7 páginasUtilidades Caballero BustamanteRichard Smith Flores LeonAún no hay calificaciones

- Investigacion 1Documento18 páginasInvestigacion 1Paola May JuncoAún no hay calificaciones

- Grupo 04 - Renta de Quinta CategoríaDocumento29 páginasGrupo 04 - Renta de Quinta CategoríaAna Burga OrtizAún no hay calificaciones

- DISTRIBUCION de UTILIDADES A TRABAJADORES - UPN 20212Documento21 páginasDISTRIBUCION de UTILIDADES A TRABAJADORES - UPN 20212브리트니Aún no hay calificaciones

- Rol de PagoDocumento15 páginasRol de PagoGia Torres75% (4)

- ReligionDocumento6 páginasReligionVivian Banda ColchaoAún no hay calificaciones

- Casos Rent.05nov.Documento27 páginasCasos Rent.05nov.CARMEN DEL ROSARIOAún no hay calificaciones

- Concepto Rol de PagoDocumento6 páginasConcepto Rol de PagoFernanda Vaca CantoAún no hay calificaciones

- Participacion de UtilidadesDocumento15 páginasParticipacion de UtilidadesDanny Sanchez QuirozAún no hay calificaciones

- Tema #4Documento19 páginasTema #4MaYorin CalleAún no hay calificaciones

- Nomina 1Documento22 páginasNomina 1Brian GomezAún no hay calificaciones

- Taller Teórico-Practico Mano de Obra y CIFDocumento13 páginasTaller Teórico-Practico Mano de Obra y CIFluis ayalaAún no hay calificaciones

- TAREA 2 Cuestionario de Costos y Kardex de InventariosDocumento10 páginasTAREA 2 Cuestionario de Costos y Kardex de Inventariosyamil benyiAún no hay calificaciones

- Trabajo Monografico Contabilidad Mano de ObraDocumento12 páginasTrabajo Monografico Contabilidad Mano de ObraJuan RodriguezAún no hay calificaciones

- Guia #4 Mano de Obra. Karla Sanchez 18-0208Documento6 páginasGuia #4 Mano de Obra. Karla Sanchez 18-0208karlaAún no hay calificaciones

- Rep. Investigación - U3 Gestion de Costos-Jose Roberto Leyva FranciscoDocumento10 páginasRep. Investigación - U3 Gestion de Costos-Jose Roberto Leyva FranciscoJose Roberto Leyva FranciscoAún no hay calificaciones

- Programa Contabilidad de Costo IIDocumento12 páginasPrograma Contabilidad de Costo IIEvalucy GonzalezAún no hay calificaciones

- PlanificacionDocumento10 páginasPlanificacionThe Ink MusicAún no hay calificaciones

- Derecho LaboralDocumento11 páginasDerecho LaboralMashiel Jenny Bernedo MeloAún no hay calificaciones

- 08 Gastos de Personal Impuestos YSubvencionesDocumento49 páginas08 Gastos de Personal Impuestos YSubvencionesSara FloresAún no hay calificaciones

- Renta de Quinta CategoriaDocumento17 páginasRenta de Quinta CategoriaJhordy Bocanegra LopezAún no hay calificaciones

- CONTABILIDAD III Fasciculo3Documento29 páginasCONTABILIDAD III Fasciculo3rodrigo guillermo ustariz dazaAún no hay calificaciones

- Distribución de Utilidades (Caso Integral) de Una Empresa Que Desarrolla Dos Actividades PDFDocumento2 páginasDistribución de Utilidades (Caso Integral) de Una Empresa Que Desarrolla Dos Actividades PDFBrian WintersAún no hay calificaciones

- Pa 02 - Planilla de RemuneracionesDocumento9 páginasPa 02 - Planilla de RemuneracionesRUBI CAROLINA ESPICHAN MORENOAún no hay calificaciones

- 3 Sesion de Contabilidad General - Senati - 2020-20Documento16 páginas3 Sesion de Contabilidad General - Senati - 2020-20Fernando Alvarado ApazaAún no hay calificaciones

- Grupo8-NIC 19 Beneficios A Los EmpleadosDocumento19 páginasGrupo8-NIC 19 Beneficios A Los EmpleadosKatherine Guisela Aiquipa VargasAún no hay calificaciones

- Haciendo Apuntes Tema 11Documento7 páginasHaciendo Apuntes Tema 11Antonio Domínguez CarrascoAún no hay calificaciones

- Curso de Nóminas y Seguridad Social Manual - UD3Documento22 páginasCurso de Nóminas y Seguridad Social Manual - UD3CESAR MORIANAAún no hay calificaciones

- Casos PracticosDocumento7 páginasCasos PracticosCarlos MelchorAún no hay calificaciones

- Trabajo 2. Sem I.Documento19 páginasTrabajo 2. Sem I.Anyibel Quero VillegasAún no hay calificaciones

- ACTIVIDAD "MANO DE OBRA DIRECTA MOD - Daniela Villa GómezDocumento15 páginasACTIVIDAD "MANO DE OBRA DIRECTA MOD - Daniela Villa GómezDANIELA VILLA GOMEZ0% (2)

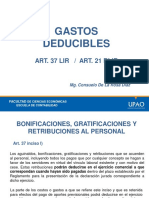

- Gastos DeduciblesDocumento18 páginasGastos Deduciblesemelin silva sanchezAún no hay calificaciones

- Tarea 5 - Sistematización ContableDocumento18 páginasTarea 5 - Sistematización ContableIbeth AlcivarAún no hay calificaciones

- Monografia - Regimen Laboral de Construccion CivilDocumento42 páginasMonografia - Regimen Laboral de Construccion CivilCristian Zelada100% (1)

- Monografia de Contabilidad de Costos HistóricosDocumento34 páginasMonografia de Contabilidad de Costos HistóricosDiana PaiAún no hay calificaciones

- Dialnet DesdeElEstructuralismoAlNeoestructuralismoLatinoam 7711710Documento28 páginasDialnet DesdeElEstructuralismoAlNeoestructuralismoLatinoam 7711710Ramiro FuenmayorAún no hay calificaciones

- 1199-Texto Del Artículo-4667-1-10-20180425Documento19 páginas1199-Texto Del Artículo-4667-1-10-20180425Jonathan Castro VillanuevaAún no hay calificaciones

- Moreno-Brid (2012) - El Desarrollo en Las Ideas de La CEPAL PDFDocumento15 páginasMoreno-Brid (2012) - El Desarrollo en Las Ideas de La CEPAL PDFmarceloscarvalhoAún no hay calificaciones

- Trabajo en Clase Lecturas27Documento2 páginasTrabajo en Clase Lecturas27DAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- AdministracionTributaria Tema 7Documento40 páginasAdministracionTributaria Tema 7DAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Chistes y Técnicas para CrearlosDocumento4 páginasChistes y Técnicas para CrearlosDAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- CONTADocumento3 páginasCONTADAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Data 10136183784843Documento1 páginaData 10136183784843DAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Microeconomia II Equilibrio General Con Produccion ResueltosDocumento7 páginasMicroeconomia II Equilibrio General Con Produccion ResueltosMaria Eugenia Findling PradoAún no hay calificaciones

- Protocolo Examen Contabilidad Financiera 1Documento2 páginasProtocolo Examen Contabilidad Financiera 1DAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Data 10136183065765Documento1 páginaData 10136183065765DAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Protocolo Examen Contabilidad Financiera 1Documento2 páginasProtocolo Examen Contabilidad Financiera 1DAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Banco de Preguntas NRC 9793Documento137 páginasBanco de Preguntas NRC 9793DAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

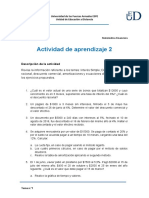

- Actividad Aprendizaje 2 Aplicaciones Interes Simple 2023 JunioDocumento2 páginasActividad Aprendizaje 2 Aplicaciones Interes Simple 2023 JunioDAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Sistema Virtual de Educación (Evaluaciones)Documento4 páginasSistema Virtual de Educación (Evaluaciones)DAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Administracion Actividad 6Documento1 páginaAdministracion Actividad 6DAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Informaciongeneral 1686365914807Documento2 páginasInformaciongeneral 1686365914807DAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Sistema Virtual de Educación (Evaluaciones) Primer ParcialDocumento6 páginasSistema Virtual de Educación (Evaluaciones) Primer ParcialDAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Economia Elasticidades 1Documento8 páginasEconomia Elasticidades 1Milton Stewar Carrillo UrbinaAún no hay calificaciones

- Libro 2Documento1 páginaLibro 2DAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Sistema Virtual de Educación (Evaluaciones) U7ltimaDocumento2 páginasSistema Virtual de Educación (Evaluaciones) U7ltimaDAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Sistema Virtual de Educación (Evaluaciones) MICRO COregido ImproiDocumento5 páginasSistema Virtual de Educación (Evaluaciones) MICRO COregido ImproiDAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- 1.1. IntroducciónDocumento40 páginas1.1. IntroducciónDAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Sistema Virtual de Educación 2Documento5 páginasSistema Virtual de Educación 2DAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Recoleccion de Pruebas Micro PDFDocumento49 páginasRecoleccion de Pruebas Micro PDFDAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Sistema de Costeo Tema 2Documento17 páginasSistema de Costeo Tema 2DAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Negotium 1856-1810: E-IssnDocumento29 páginasNegotium 1856-1810: E-IssnAnthony NavasAún no hay calificaciones

- Libro 4Documento6 páginasLibro 4DAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- El Almohadón de PlumasDocumento3 páginasEl Almohadón de PlumasDAYSI KARINA LLUMIQUINGA CUNGUAN100% (1)

- Libro1 (Recuperado) Micro Entregar El 27 de AgostoDocumento16 páginasLibro1 (Recuperado) Micro Entregar El 27 de AgostoDAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Laboratorio de Temas Selectos de Química I: Centro Universitario Doctor Emilio Cárdenas Preparatoria ContemporáneaDocumento55 páginasLaboratorio de Temas Selectos de Química I: Centro Universitario Doctor Emilio Cárdenas Preparatoria ContemporáneaRegina RiosAún no hay calificaciones

- Clase Cs Naturales Semana 21Documento18 páginasClase Cs Naturales Semana 21Paola Alejandra Silva CubillosAún no hay calificaciones

- INFOGRAMADocumento4 páginasINFOGRAMAoscar floresAún no hay calificaciones

- Universidad Alas PeruanasDocumento39 páginasUniversidad Alas PeruanasRichard ChampiAún no hay calificaciones

- Sustancias Quimicas Peligrosas Segun La ONUDocumento18 páginasSustancias Quimicas Peligrosas Segun La ONUJavier MarcaAún no hay calificaciones

- Reporte - Ceim - Clasificacion de MaterialesDocumento5 páginasReporte - Ceim - Clasificacion de MaterialesJose Ivan RodriguezAún no hay calificaciones

- ComputadoraDocumento11 páginasComputadoraAlvaro NavarroAún no hay calificaciones

- ORTOGRAFÍA Uso de HAY AHI IayDocumento31 páginasORTOGRAFÍA Uso de HAY AHI IayJavierAún no hay calificaciones

- CENSO 2018 - Fernando TelloDocumento5 páginasCENSO 2018 - Fernando TellocarlitosstrikeAún no hay calificaciones

- Manual de ProcedimientoDocumento80 páginasManual de ProcedimientoDeisy Janeth Avila Fonseca100% (1)

- Informe de MejoraDocumento8 páginasInforme de MejoraJose HernandezAún no hay calificaciones

- 4422-Fortalecer Los Medios de Ejecución y Revitalizar La Alianza Mundial para El DS-12655-2-2-20210417Documento2 páginas4422-Fortalecer Los Medios de Ejecución y Revitalizar La Alianza Mundial para El DS-12655-2-2-20210417Laura MichelAún no hay calificaciones

- Caso Clinico 10Documento5 páginasCaso Clinico 10Gian Franco LeivaAún no hay calificaciones

- Yance Tuero - IdfDocumento13 páginasYance Tuero - IdfFred ValerianoAún no hay calificaciones

- Morfo - Respiratorio - Practica 6Documento23 páginasMorfo - Respiratorio - Practica 6Magaly SanchezAún no hay calificaciones

- Cómo Tener Dominio PropioDocumento9 páginasCómo Tener Dominio PropioJosé Angel Díaz FúnezAún no hay calificaciones

- Semana 1Documento5 páginasSemana 1Matias Andres Munster VillenaAún no hay calificaciones

- Cuadro ComparativoDocumento23 páginasCuadro ComparativoADRIAN MICHAEL GUADALUPE LUALHATIAún no hay calificaciones

- TripticoDocumento3 páginasTripticoISAIAS JOEL HURTADO SANTA CRUZAún no hay calificaciones

- ADA 6. Reporte de Investigación Sobre Un Hecho Relevante Ocurrido Entre 1964 y 1994 Desde El Punto de Vista de La Ingeniería.Documento3 páginasADA 6. Reporte de Investigación Sobre Un Hecho Relevante Ocurrido Entre 1964 y 1994 Desde El Punto de Vista de La Ingeniería.Luis Ángel Mézquita DíazAún no hay calificaciones

- OsteosintesisDocumento50 páginasOsteosintesisMakita Rodriguez Chavez67% (15)

- Cuestionario de KillmanDocumento7 páginasCuestionario de KillmansendyAún no hay calificaciones

- 458 2015 10 22 Pesos Medidas Caseras Raciones 2015Documento14 páginas458 2015 10 22 Pesos Medidas Caseras Raciones 2015Ariana Tipantasi PintoAún no hay calificaciones

- 50 Problemas de Conversion de Unidades Resueltos 282556 Downloable 1681769Documento66 páginas50 Problemas de Conversion de Unidades Resueltos 282556 Downloable 1681769orlando naim lozano olivasAún no hay calificaciones

- Practicas FotogrametriaDocumento27 páginasPracticas FotogrametriaPrudencio Cruz LópezAún no hay calificaciones

- La Epidemiología: ObjetivosDocumento5 páginasLa Epidemiología: ObjetivoskiravsnaoAún no hay calificaciones

- Cultura XincaDocumento16 páginasCultura XincaMelissa RamirezAún no hay calificaciones

- Fundamentos de La Logica Matematica LiliDocumento115 páginasFundamentos de La Logica Matematica LiliDayle GarciaAún no hay calificaciones

- Dialogo Con ExtraterrestresDocumento6 páginasDialogo Con ExtraterrestresOmar DavidAún no hay calificaciones

- Unidad 1 El Sentido de Aprender Sobre EticaDocumento41 páginasUnidad 1 El Sentido de Aprender Sobre EticaAlejandro Lascurais67% (3)