También podría gustarte

- Informe Sobre El Regimen de DetraccionesDocumento30 páginasInforme Sobre El Regimen de DetraccionesCristian ZeladaAún no hay calificaciones

- Rentas de Segunda CategoriaDocumento24 páginasRentas de Segunda CategoriamaribelAún no hay calificaciones

- Indicadores de EndeudamientoDocumento4 páginasIndicadores de EndeudamientoOscar Adolfo Zabalú RosadoAún no hay calificaciones

- Sistema de Integración Contable de La NaciónDocumento4 páginasSistema de Integración Contable de La NaciónEstefany CallaAún no hay calificaciones

- Impuesto General A La VentasDocumento49 páginasImpuesto General A La VentasSaenz PaolaAún no hay calificaciones

- ITF Impuesto A Las Transacciones FinancierasDocumento3 páginasITF Impuesto A Las Transacciones FinancierasJose Manuel Mejia BenavidezAún no hay calificaciones

- Contabilizacion de Una ImportacionDocumento5 páginasContabilizacion de Una ImportacionCésar FloresAún no hay calificaciones

- Comprobantes de PagoDocumento38 páginasComprobantes de PagoDAVIDAún no hay calificaciones

- Formulación de Estados FinancierosDocumento3 páginasFormulación de Estados FinancierosFlor Dulcinea Contreras0% (1)

- Adiciones y Deducciones en El Impuesto A La RentaDocumento4 páginasAdiciones y Deducciones en El Impuesto A La RentaYuliana AguilarAún no hay calificaciones

- Trabajo Grupal de Auditoria FinancieraDocumento28 páginasTrabajo Grupal de Auditoria FinancierapaolaAún no hay calificaciones

- Analisis Sobre La Nic 2Documento4 páginasAnalisis Sobre La Nic 2Michelle GonzalezAún no hay calificaciones

- Fob - Ci, Dua PDFDocumento8 páginasFob - Ci, Dua PDFMiguel Marquina AvilaAún no hay calificaciones

- Sistema Financiero PeruanoDocumento62 páginasSistema Financiero PeruanolyshitaAún no hay calificaciones

- Operaciones Inafectas IrDocumento4 páginasOperaciones Inafectas IrBecker ASAún no hay calificaciones

- S07.s1 - MaterialDocumento17 páginasS07.s1 - MaterialKarol Mayumi HLlAún no hay calificaciones

- Tratamiento Tributario de La Industria de CervezaDocumento23 páginasTratamiento Tributario de La Industria de CervezaJ.Norberto_FloresAún no hay calificaciones

- Exp. Detraccion, Retencion y PercepcionDocumento21 páginasExp. Detraccion, Retencion y PercepcionSergio Romero100% (1)

- Pautas para El Llenado Del PDB Exportadores: Pdb-Programa de Declaracion de BeneficicosDocumento3 páginasPautas para El Llenado Del PDB Exportadores: Pdb-Programa de Declaracion de BeneficicosLu Estela100% (1)

- Exoneracion e InafectacionDocumento2 páginasExoneracion e InafectacionThalia Cano VillanuevaAún no hay calificaciones

- Renta de Fuente Peruana PDFDocumento5 páginasRenta de Fuente Peruana PDFmargaret.jljAún no hay calificaciones

- EXPOSICION ADQUISICION DE ACTIVOS FinalDocumento15 páginasEXPOSICION ADQUISICION DE ACTIVOS FinalMonica Suarez CororonadoAún no hay calificaciones

- Comprobante de Retención y PercepciónDocumento11 páginasComprobante de Retención y PercepciónStefanyHaruhiiCassiopeia100% (1)

- Estados Financieros ProyectadosDocumento4 páginasEstados Financieros ProyectadosElvis Víctor Huamán GarcíaAún no hay calificaciones

- Nic 2 Metodos de Valuacion de Existencias o Formulas de CostoDocumento4 páginasNic 2 Metodos de Valuacion de Existencias o Formulas de CostoCarmen CabreraAún no hay calificaciones

- Impuesto A La Renta de Quinta CategoriaDocumento4 páginasImpuesto A La Renta de Quinta CategoriaRicardo David Rosales CadenillasAún no hay calificaciones

- Casos Practicos Igv - Crédito Fiscal Enunciado y Solución 2020 - IiDocumento4 páginasCasos Practicos Igv - Crédito Fiscal Enunciado y Solución 2020 - IiSofia Calderon RetisAún no hay calificaciones

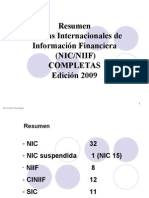

- Resumen de Las NIC-NIIFDocumento81 páginasResumen de Las NIC-NIIFCindy RlAún no hay calificaciones

- Clase 1 - IgvDocumento36 páginasClase 1 - Igvlucia aroniAún no hay calificaciones

- Requisitos Básicos de La Boleta de VentaDocumento3 páginasRequisitos Básicos de La Boleta de VentaBC Nando100% (2)

- Segundo TemaDocumento6 páginasSegundo TemaAlexanderJuarezAún no hay calificaciones

- Renta de Primera CategoríaDocumento8 páginasRenta de Primera CategoríaAldo Hernandez FonsecaAún no hay calificaciones

- Impacto Tributario de Las NIIFDocumento2 páginasImpacto Tributario de Las NIIFMariana OtáloraAún no hay calificaciones

- S01.s1 - Material DERECHO TRIBUTARIODocumento35 páginasS01.s1 - Material DERECHO TRIBUTARIOAnonymous A9m9UhOOAún no hay calificaciones

- Monografia Recursos OrdinariosDocumento13 páginasMonografia Recursos OrdinariosJoel Berrios Cuadrado0% (1)

- 02 Teoria de La Imposicion Al ConsumoDocumento22 páginas02 Teoria de La Imposicion Al ConsumoMilka Mendoza PimentelAún no hay calificaciones

- Examen Al Rubro Tributos Por PagarDocumento19 páginasExamen Al Rubro Tributos Por Pagaranon_126756596100% (3)

- Caso NIIF 1 - Pascual AyalaDocumento12 páginasCaso NIIF 1 - Pascual AyalaTerry Zolorzano100% (1)

- Clasificación Calificación SBS ProvisionesDocumento45 páginasClasificación Calificación SBS ProvisionesRobertoQuispeEscarcena67% (3)

- Detracciones SPOT: Preguntas Frecuentes, Informes SUNAT & JurisprudenciaDocumento34 páginasDetracciones SPOT: Preguntas Frecuentes, Informes SUNAT & Jurisprudenciabrenda_1991_175% (4)

- Impuesto Selectivo Al ConsumoDocumento8 páginasImpuesto Selectivo Al ConsumoMARIA DEL CARMEN YACILA GUZMANAún no hay calificaciones

- Nuevo RusDocumento16 páginasNuevo RusDAANTALEAún no hay calificaciones

- Casos de ReservaDocumento2 páginasCasos de ReservaJenita Garcia VasquezAún no hay calificaciones

- El Comercio en La Antiguedad y Su Evolucion.Documento32 páginasEl Comercio en La Antiguedad y Su Evolucion.Lucia Patricia Cerna Moradel100% (1)

- Informe de IgvDocumento16 páginasInforme de IgvAJ095Aún no hay calificaciones

- Casos Practivos IgvDocumento26 páginasCasos Practivos IgvrodrigoAún no hay calificaciones

- Gastos de Representacion y PropagandaDocumento6 páginasGastos de Representacion y PropagandaJm CchAún no hay calificaciones

- Examen Detracciones Percepciones RetencionesDocumento7 páginasExamen Detracciones Percepciones RetencionesNelly Garriazo CentenoAún no hay calificaciones

- 12 Ava Lecc Obligacion Tributaria Fases OtaDocumento30 páginas12 Ava Lecc Obligacion Tributaria Fases OtaJesus Alberto Bautista RomanAún no hay calificaciones

- Informe ZeedepunoDocumento3 páginasInforme ZeedepunoJeanCarlosHuallpaAún no hay calificaciones

- VIRTUALDocumento3 páginasVIRTUALOzmary Mireya Ramirez MejiaAún no hay calificaciones

- S08.s1 - PLAN CONTABLE EMPRESARIALDocumento35 páginasS08.s1 - PLAN CONTABLE EMPRESARIALfressia contreras menesesAún no hay calificaciones

- Aportes de CapitalDocumento8 páginasAportes de CapitalHERRERA CARPIO YESICAAún no hay calificaciones

- Formato 13.1 Registro de Inventario Permanente Valorizado - Detalle Del Inventario Valorizado.Documento2 páginasFormato 13.1 Registro de Inventario Permanente Valorizado - Detalle Del Inventario Valorizado.Jhon Josue Chinchayhuara SevillanoAún no hay calificaciones

- Unidad 3. Casos Ppto Operativo 2022-2Documento22 páginasUnidad 3. Casos Ppto Operativo 2022-2Estrella CalderonAún no hay calificaciones

- Sistema Nacional de PresupuestoDocumento20 páginasSistema Nacional de PresupuestoTary100% (1)

- TLC CON CANADA FinalDocumento10 páginasTLC CON CANADA FinalSarah CahuanaAún no hay calificaciones

- Detracciones Del IgvDocumento27 páginasDetracciones Del IgvFiorela RosalesAún no hay calificaciones

- Resumen de Las DetraccionesDocumento12 páginasResumen de Las DetraccionesMirley Zapata UrbinaAún no hay calificaciones

- Sistema de DetraccionesDocumento21 páginasSistema de DetraccionesValeri Solangh Quinches BecerraAún no hay calificaciones

- Impuesto de AlcabalaDocumento17 páginasImpuesto de AlcabalaAnLi BrAvoAún no hay calificaciones

- Sujetos Del IgvDocumento8 páginasSujetos Del IgvAnLi BrAvoAún no hay calificaciones

- ELEMENTOS CUANTITATIVOS DEL IGV Requisitos Formales Del Crédito FiscalDocumento16 páginasELEMENTOS CUANTITATIVOS DEL IGV Requisitos Formales Del Crédito FiscalAnLi BrAvo0% (1)

- Casuística de Prorrata Del Crédito FiscalDocumento8 páginasCasuística de Prorrata Del Crédito FiscalAnLi BrAvoAún no hay calificaciones

- Nacimiento de La Obligación TributariaDocumento20 páginasNacimiento de La Obligación TributariaAnLi BrAvoAún no hay calificaciones

- Crédito Fiscal en Operaciones Gravadas y No Gravadas 2Documento11 páginasCrédito Fiscal en Operaciones Gravadas y No Gravadas 2AnLi BrAvoAún no hay calificaciones

- ELEMENTOS CUANTITATIVOS DEL IGV Casuistica para Los Elementos Cuantitativos Del IGV 2Documento15 páginasELEMENTOS CUANTITATIVOS DEL IGV Casuistica para Los Elementos Cuantitativos Del IGV 2AnLi BrAvoAún no hay calificaciones

- Matriz de Riesgo Financiera IIDocumento14 páginasMatriz de Riesgo Financiera IIAnLi BrAvoAún no hay calificaciones

- ELEMENTOS CUANTITATIVOS DEL IGV Casuistica para Los Elementos Cuantitativos Del IGV 2Documento15 páginasELEMENTOS CUANTITATIVOS DEL IGV Casuistica para Los Elementos Cuantitativos Del IGV 2AnLi BrAvoAún no hay calificaciones

- Código Tributario Libro Ii PDFDocumento20 páginasCódigo Tributario Libro Ii PDFAnLi BrAvoAún no hay calificaciones

- Casuística de Los Elementos Cualitativos Del Igv 1Documento13 páginasCasuística de Los Elementos Cualitativos Del Igv 1AnLi BrAvoAún no hay calificaciones

- Casuística de Prorrata Del Crédito FiscalDocumento8 páginasCasuística de Prorrata Del Crédito FiscalAnLi BrAvoAún no hay calificaciones

- Cómo Funciona El Beneficio Del Crédito FiscalDocumento1 páginaCómo Funciona El Beneficio Del Crédito FiscalAnLi BrAvoAún no hay calificaciones

- RIESGOSDocumento2 páginasRIESGOSAnLi BrAvoAún no hay calificaciones

- CASUÍSTICA DE LOS ELEMENTOS CUALITATIVOS DEL IGV ErlanDocumento16 páginasCASUÍSTICA DE LOS ELEMENTOS CUALITATIVOS DEL IGV ErlanAnLi BrAvo0% (1)

- Casuística de Los Elementos Cualitativos Del Igv 1Documento13 páginasCasuística de Los Elementos Cualitativos Del Igv 1AnLi BrAvoAún no hay calificaciones

- Rúbrica Tarea T1Documento2 páginasRúbrica Tarea T1AnLi BrAvoAún no hay calificaciones

- Código Tributario Titulo Preliminar 1Documento40 páginasCódigo Tributario Titulo Preliminar 1AnLi BrAvo100% (2)

- Sociedad Comercial de Responsabilidad Limitada PDFDocumento28 páginasSociedad Comercial de Responsabilidad Limitada PDFAnLi BrAvoAún no hay calificaciones

- Código Tributario Libro I PDFDocumento49 páginasCódigo Tributario Libro I PDFAnLi BrAvoAún no hay calificaciones

- Sesion 2. Auditoria IiDocumento40 páginasSesion 2. Auditoria IiAnLi BrAvoAún no hay calificaciones

- Tarea 19 de Mayo Oj SimpsonDocumento4 páginasTarea 19 de Mayo Oj SimpsonJoseAntonioEscalanteAún no hay calificaciones

- Manuel Delgado Articulo de Internet Sobre Espacio PúblicoDocumento3 páginasManuel Delgado Articulo de Internet Sobre Espacio PúblicoNatalia NarvaezAún no hay calificaciones

- DcartDocumento13 páginasDcartSel MaAún no hay calificaciones

- Tarea Académica 3 Problemática JurídicaDocumento7 páginasTarea Académica 3 Problemática JurídicaCami MendozaAún no hay calificaciones

- Defensa Integral Unidad 2 InformeDocumento2 páginasDefensa Integral Unidad 2 InformeYelinel OlivaresAún no hay calificaciones

- Taller. Garay. Relaciones InternacionalesDocumento9 páginasTaller. Garay. Relaciones InternacionalesJessica Gonzalez67% (3)

- Riesgo de CreditoDocumento28 páginasRiesgo de CreditoViviana Nova NAún no hay calificaciones

- Informe TutorDocumento5 páginasInforme TutorHaucemberght Bonilla100% (1)

- Divorcio Incausado Ivonne Gpe. GascaDocumento4 páginasDivorcio Incausado Ivonne Gpe. GascablancaAún no hay calificaciones

- MFUNCIONES Batallón de Ingenieros de Atención y Desastres No. 80 Bg. Álvaro López Vargas..Documento103 páginasMFUNCIONES Batallón de Ingenieros de Atención y Desastres No. 80 Bg. Álvaro López Vargas..JOSE CELEMINAún no hay calificaciones

- Teoría de La ImprevisiónDocumento3 páginasTeoría de La ImprevisiónMaria Camila Mambuscay PortillaAún no hay calificaciones

- Avaluo Martin David Paez Avila Altillo Carrera 7 A No 17 - 14 Barrio Centro ChiquinquiráDocumento13 páginasAvaluo Martin David Paez Avila Altillo Carrera 7 A No 17 - 14 Barrio Centro ChiquinquiráLaura QuinteroAún no hay calificaciones

- De La Posesión, de Las Limitaciones Del DomioDocumento5 páginasDe La Posesión, de Las Limitaciones Del DomioAlice FreireAún no hay calificaciones

- Regalmento LacometDocumento11 páginasRegalmento LacometSofia Herrera SotoAún no hay calificaciones

- Qué Es La Pirámide de KelsenDocumento10 páginasQué Es La Pirámide de KelsenJuan Carlos MedinaAún no hay calificaciones

- Ing Economica Interes Simple y CompuestoDocumento29 páginasIng Economica Interes Simple y CompuestoAnaLauraCoronadoAún no hay calificaciones

- Cuadernillo La Cultura de PazDocumento6 páginasCuadernillo La Cultura de PazKaren Gervasio OlivoAún no hay calificaciones

- Esquema Cambio de Nombre e Identificacion de TerceroDocumento3 páginasEsquema Cambio de Nombre e Identificacion de TerceroPABLO JOSE HEREDIA BERGANZAAún no hay calificaciones

- Luna de Miel en FamiliaDocumento1 páginaLuna de Miel en FamiliaLuis Fernando VanegasAún no hay calificaciones

- Recurso de Reconsideración para El Inces Por Registro Extemporáneo 1Documento8 páginasRecurso de Reconsideración para El Inces Por Registro Extemporáneo 1Richard G100% (3)

- Disposición N.° 18 - 28 NOV 2018 - Caso N.° 173-2016 (Caso VELÁSQUEZ CÁCERES, Ulises VILLEGAS ROJAS) - LectorDocumento43 páginasDisposición N.° 18 - 28 NOV 2018 - Caso N.° 173-2016 (Caso VELÁSQUEZ CÁCERES, Ulises VILLEGAS ROJAS) - LectorDylan Ezequiel López EncarnaciónAún no hay calificaciones

- Los LaurelesDocumento6 páginasLos LaurelesElmer Peralta InfanteAún no hay calificaciones

- ICI y SECCOR - LL (18.04.2023)Documento25 páginasICI y SECCOR - LL (18.04.2023)CLAS HUANCHACOAún no hay calificaciones

- "Exigibilidad de Los Derechos Economicos, Sociales, Culturales y Medioambientales en El Ámbito Salvadoreño" 2022 0.2 ImprimirDocumento73 páginas"Exigibilidad de Los Derechos Economicos, Sociales, Culturales y Medioambientales en El Ámbito Salvadoreño" 2022 0.2 ImprimirMetsti Dolores Rodríguez OlivaAún no hay calificaciones

- Cuadro ComparativoDocumento7 páginasCuadro ComparativofrennymarAún no hay calificaciones

- Rectificación Partida Maria ChangDocumento4 páginasRectificación Partida Maria ChangVíctor DoménicoAún no hay calificaciones

- Conta Superior II TEMA 2Documento25 páginasConta Superior II TEMA 2MARINA CAROLINA HERNANDEZ LOAYZAAún no hay calificaciones

- Test #3 de Dsi - Comisión 1 - Aprobado 100Documento3 páginasTest #3 de Dsi - Comisión 1 - Aprobado 100China DerAún no hay calificaciones

- Embargo RetentivoDocumento19 páginasEmbargo RetentivodavidAún no hay calificaciones

- Derecho Laboral MonografiaDocumento3 páginasDerecho Laboral MonografiaStef STorreAún no hay calificaciones