Investigacin de Operaciones 2

Para lograr una eficaz administracin de

inventarios, la tecnologa moderna seala

siguientes elementos como bases principales:

los

los

Definir objetivos.

Definir polticas

Desarrollo de planes y normas

Establecimiento de sistemas y procedimientos

Delegar responsabilidades

Establecer comunicaciones

Esta tecnologa o estructura est diseada para

contribuir a que la administracin tome mejores

decisiones sobre polticas y consiga que su personal

apoye esas polticas con mayor determinacin.

Ofrecer un almacenamiento de bienes para cumplir la

demanda anticipada de los clientes.

Separar los procesos de produccin y distribucin

Tomar ventaja de los descuentos por cantidad, debido a

que los compradores de grandes cantidades pueden

reducir sustancialmente el costo de los bienes.

Protegerse de la inflacin y los cambios de los precios

Proteger contra el inventario agotado que puede ocurrir

debido al clima, la escasez de los proveedores, los

problemas de calidad o las entregas mal efectuadas . Los

inventarios de seguridad principalmente los bienes extra

en mano , pueden reducir el riesgo de que se agote el

inventario.

Permitir que las operaciones continen con suavidad, con

el empleo del inventario del trabajo en proceso .

� Ayudar

a

la

independencia

de

operaciones - Continuidad de las

variaciones de demanda

Determinar condiciones econmicas de

aprovisionamiento

Determinar la ptima secuencia

de

operaciones

Uso ptimo de la capacidad productiva

� El manejo de Inventario involucra uso de

recursos como el personal y dinero.

Recursos limitados y al gran nmero de

inventarios

Centrarse en los ms

importantes

�ADMNISTRACIN Y CONTROL DE INVENTARIOS

Administracin de

Inventarios

Calidad y

Tiempos de

precios del

respuesta

Producto

Capacidad en

exceso y clientes

satisfechos

Ventajas

Competitivas

�Flujo de entrada

Nivel de inventario

Nivel de inventario final=

Nivel de inventario inicial

+flujo de entrada

-flujo de salida

-flujo de prdida

Flujo de salida

Flujo de prdida

7

�Materias Primas

Proveedores

Trabajo en Proceso

- P .Terminado

Planta de Manufactura

Centro de

Distribucin

Minorista

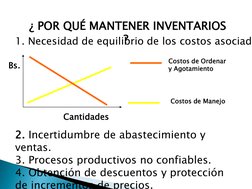

� POR QU MANTENER INVENTARIOS

?

1. Necesidad de equilibrio

de los costos asociado

Costos de Ordenar

y Agotamiento

Bs.

Costos de Manejo

Cantidades

2. Incertidumbre de abastecimiento y

ventas.

3. Procesos productivos no confiables.

4. Obtencin de descuentos y proteccin

de incrementos de precios.

� Materia Prima

Productos en Proceso

Productos Terminados

Stock

Capital Inmovilizado

�TIPOS DE INVENTARIOS

1. Inventario de

materiales y

suministros

2. Inventario de

productos en

proceso

1. Inventario de

productos

terminados

1. Inventario de materias

primas

2. Inventario de suministros

3. Inventario de repuestos

4. Inventario de empaques

El inventario Justo a Tiempo:

Es el inventario mnimo necesario para mantener un sistema

trabajando, con este inventario, llega la cantidad exacta de

bienes en el momento que estos se necesitan.

La variabilidad puede requerir que una empresa mantenga

varios tipos de inventarios:

Los inventarios de materia prima.- Se utiliza para separar a

los proveedores del proceso de produccin.

Los inventarios de produccin en proceso.- Se determina el

tiempo que toma fabricar un producto

(llamado tiempo de ciclo). La reduccin

del tiempo de ciclo reduce el inventario.

Los inventarios de productos terminados.-. Se deben

inventariar debido a que se pueden

desconocer las demandas del cliente para

cierto periodo.

un

�COSTOS ASOCIADOS A LOS INVENTARIOS

1. Facturas e interes de capital

2. Documentos planillas

1. Costos de

3. Transporte y seguros de

Ordenar

traslados.

4. Embarques y desembarques.

2. Costos de

Manutencin

1.

2.

3.

4.

Costos de almacenaje.

Costos de obsolecencia

Costos de seguro

Costos de oportunidad

3. Costos por

escasez

1. Capacidad ociosa

2. Ventas y clientes perdidos

��ANLISIS ABC DE INVENTARIOS

Tipos de Procedimientos de Control de Inventarios

Procedimientos encaminados a mantener un costo mnimo de

inventarios y asegurar una produccin constante e indetenible

(Polimeni, 1998).

Pedido cclico

Mtodo de mnimos y mximos

Plan ABC

Lote ptimo de compra

Mtodo del doble

compartimiento

�ANLISIS ABC DE INVENTARIOS

Mtodo sistemtico que agrupa a los materiales en estratos o

categoras, segn su valor o caracteristica, para aplicarles un merecido

grado de control (Polimeni, 1998)

Cantidad:

Valor:

Clase A

10%

75%

Clase B

25%

20%

Clase C

65%

5%

Alto Volumen Monetario

Volumen Monetario Medio

Bajo Volumen Monetario

� Dos aspectos importantes:

Costo

Volumen

Volumen Monetario

Expresarlo como porcentaje del

volumen monetario del inventario tota

�Porcentaje del valor monetario total

Art. A

Art, B

Art. C

Porcentaje del nmero

total de artculos

� Segn

la American Production

and Inventory Control Society

(APICS), los niveles de exactitud

para el control de inventarios son

aproximadamente:

Artculo A

0,2%:

Artculo B

1,0%:

Artculo C

5,0%:

Las unidades pertenecientes a la zona "A" requieren del

grado de rigor ms alto posible en cuanto a control. Esta

zona corresponde a aquellas unidades que presentan una

parte importante del valor total del inventario. El mximo

control puede reservarse a las materias primas que se

utilicen en forma continua y en volmenes elevados. Para

esta clase de materia prima los agentes de compras

pueden celebrar contratos con los proveedores que

aseguren un suministro constante y en cantidades que

equiparen la proporcin de utilizacin, tomando en cuenta

medidas preventivas de gestin del riesgo como los

llamados "proveedores B". La zona "A" en cuanto a Gestin

del Almacenes debe de contar con ventajas de ubicacin y

espacio respecto a las otras unidades de inventario, estas

ventajas son determinadas por el tipo de almacenamiento

que utilice la organizacin.

Las partidas B debern ser seguidas y

controladas mediante sistemas computarizados

con revisiones peridicas por parte de la

administracin.

Los lineamientos del modelo de inventario son

debatidos con menor frecuencia que en el caso

de las unidades correspondientes a la Zona "A".

Los costos de faltantes de existencias para este

tipo de unidades debern ser moderados a bajos

y las existencias de seguridad debern brindar

un control adecuado con el quiebre de stock, an

cuando la frecuencia de rdenes es menor.

Esta es la zona con mayor nmero de

unidades de inventario, por ende un sistema

de control diseado pero de rutina es

adecuado para su seguimiento. Un sistema de

punto de rerden que no requiera de

evaluacin fsica de las existencias suele ser

suficiente.

La clasificacin ABC se realiza con base en el

producto, el cual expresa su valor por unidad de

tiempo (regularmente anual) de las ventas de cada

tem i, donde:

Di = Demanda "anual" del tem i (unidades/ao)

vi = Valor (costo) unitario del tem i (unidades

monetarias/unidad)

Valor Total i = Di * vi (unidades monetarias/ao)

Antes de aplicar el anterior ejercicio matemtico a los

tems es fundamental establecer los porcentajes que

harn que determinadas unidades se clasifiquen en

sus respectivas zonas (A, B o C).

Luego de aplicarse las operaciones para determinar la

Valorizacin de los artculos, se procede a calcular el

porcentaje de participacin de los artculos, segn la

valorizacin (suele usarse tambin en cantidad,

"participacin en cantidad"). Este ejercicio se efecta

dividiendo la Valorizacin de cada tem entre la suma

total de la valorizacin de todos los tems.

luego se precede a organizar los artculos de mayor a

menor segn sus porcentajes, ahora estos

porcentajes se acumulan. por ltimo, se agrupan

teniendo en cuenta el criterio porcentual determinado

en la primera parte del mtodo. De esta manera

quedan establecidas las unidades que pertenecen a

cada zona.

���MTODOS DE VALUACIN DE INVENTARIOS

PEPS

Costo del mercado

UEPS

en el momento

Costo Promedio Simple

actual.

Costo Promedio

Costo de reposicin

Ponderado

Factores para seleccionar el mtodo de valoracin

Mtodo utilizado en el ramo de actividad industrial.

Frecuencia de compras.

Frecuencia en las fluctuaciones de precio.

Relacin entre los precios de venta y costos de produccin.

�AJUSTE A LA CUENTA DE INVENTARIOS

Sobrantes

Faltantes

Compras no registradas.

Devoluciones de materiales de

produccin no registradas.

Devoluciones de materiales al proveedor

registradas por cantidades superiores.

Uso de materiales no registrados.

Devoluciones de materiales de

produccin registradas por cantidades

superiores.

Devoluciones de materiales al proveedor

no registradas.

Uso indebido de materiales.

Retiros de material daado o perdido no

registrados an.

�Planear qu

inventario debe

almacenarse y

cmo obtenerlo

Pronosticar

demanda de

partes y

productos

Controlar niveles

de inventario

Mediciones de retroalimentacin para

revisar los planes y pronsticos

�INVENTARIOS

Inventarios: acumulacin de materiales

que sern usados para satisfacer una

demanda futura. La necesidad surje de

las diferencias entre el tiempo, la

localizacin, el abastecimiento, oferta y

demanda.

Inventario: La existencia de un artculo o

recurso que se usa en la organizacin. En

toda su extensin el inventario incluye

equipo, materia prima, bienes, humano,

financiero, etc.

��Importancia de los

Inventarios

Almacenamiento de Recursos

�Importancia de los

Inventarios

Oferta y Demandas Irregulares

�Importancia de los

Inventarios

Descuentos por Cantidad

�Importancia de los

Inventarios

Evitar faltantes y escasez

�Las Dos Preguntas Claves

Canto ordenar?

Cundo ordenar?

�Costos de los Inventarios

Se incurre en costos al adquirir bienes

y mantener el inventario,

consumiendo recursos que pueden

invertirse en publicidad,

investigacin, ttulos valores, etc.

Por otro lado, se mejora el servicio al

cliente al tener un artculo en almacn

siempre que lo demande

�Costo de Compra o Costo

Unitario.

El costo directo asociado con la compra

real de un artculo se denomina costo de

compra

Incluye el precio de un artculo ms los

impuestos del caso y en algunas ocasiones

los costos de trasnportar la mercadera. Si

la emprea produce el artculo, entoces el

costo completo que debe incluirse se llama

costo de produccin

�Costo de Ordenar

Se incurre en ellos en cualquier momento

en que ocurra alguna actividad para

reabastecer los inventarios. Este costo

consta de aquellos costos administrativos y

de oficina, asociados con todos los pasos y

actividades que deben emprenderse desde

el momento en que se emite la requisicin

de compra hasta el momento en que se

recibe el pedido, se coloca en el inventario

y se paga por ej: procesamiento y manejo

de las rdenes de compra, recepcin,

inspeccin ,etc.

�Costo de Conservacin

Se incurre en ellos al tener cierto nivel de

inventarios durante un periodo especfico

de tiempo. Consta de los costo explcitos e

implcitos asociados con el mantenimiento

del inventario por ejemplo: renta,

calefaccin, iluminacin, refrigeracin,

conservacin de registros, seguridad,

manipulacin, depreciacin, impuestos,

seguros, deterioro, obsolecencia y el costo

de oportunidad del dinero

�Costo por Faltantes

La falta de un artculo causa un costo

de oportunidad. Este costo tiende a

variar linealmente con el nmero de

unidades que faltan, aunque casi

siempre es difcil de determinar la

cantidad exacta