También podría gustarte

- Puntos de Acupuntura PDFDocumento4 páginasPuntos de Acupuntura PDFMiguel DavilaAún no hay calificaciones

- Capitulo 10 (Ecuaciones Diferenciales de Bernoulli)Documento9 páginasCapitulo 10 (Ecuaciones Diferenciales de Bernoulli)Luis Guayta50% (2)

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Belen Acosta Tarea4rDocumento6 páginasBelen Acosta Tarea4rBelem A. MarinAún no hay calificaciones

- Estructura de Proyecto de MejoraDocumento6 páginasEstructura de Proyecto de MejoraEstherRubioAún no hay calificaciones

- Ya Nadie Incendia & El MarDocumento49 páginasYa Nadie Incendia & El MarInés HazbunAún no hay calificaciones

- Entrega Final 7 Retencion en La FuenteDocumento23 páginasEntrega Final 7 Retencion en La FuenteDaniela CerónAún no hay calificaciones

- Tarea 1 - Unidad 5 Motores de Inducción Monofásicos y Máquinas EspecialesDocumento17 páginasTarea 1 - Unidad 5 Motores de Inducción Monofásicos y Máquinas EspecialesOWopatasAún no hay calificaciones

- Entrega Final 7 Retencion en La FuenteDocumento25 páginasEntrega Final 7 Retencion en La FuenteDaniela Cerón67% (3)

- Ley 26565Documento20 páginasLey 26565federicoAún no hay calificaciones

- MONOTRIBUTODocumento15 páginasMONOTRIBUTOAdrian Del FabroAún no hay calificaciones

- Impuestos Nacionales MonotributoDocumento22 páginasImpuestos Nacionales Monotributoestradadaniela576Aún no hay calificaciones

- Ley de Monotributo. Incluye Reforma L. 27430Documento12 páginasLey de Monotributo. Incluye Reforma L. 27430Camilo BayesAún no hay calificaciones

- Ley de Monotributo. Incluye Reforma L. 27430Documento12 páginasLey de Monotributo. Incluye Reforma L. 27430TomásAún no hay calificaciones

- Hotelera SocipoDocumento16 páginasHotelera SocipoNicolas Dueñas RodriguezAún no hay calificaciones

- Conferencia Monotributo 4-9-2017 (Marerial)Documento177 páginasConferencia Monotributo 4-9-2017 (Marerial)Alfred MacadamAún no hay calificaciones

- Taller Basico de Renta - Grupo 4Documento12 páginasTaller Basico de Renta - Grupo 4Hector David HIGUERA RODRIGUEZAún no hay calificaciones

- Ley MonotributoDocumento12 páginasLey MonotributoFlor La BarbaAún no hay calificaciones

- 0 Ley MonotributoDocumento13 páginas0 Ley Monotributojuan martinAún no hay calificaciones

- 20 MonotributoDocumento6 páginas20 MonotributoMartin VenticinqueAún no hay calificaciones

- MonotributoDocumento6 páginasMonotributoMarcos BengalaAún no hay calificaciones

- Clase Ley de Concertacion TributariaDocumento77 páginasClase Ley de Concertacion TributariaRubèn Blanco EstradaAún no hay calificaciones

- Pn-No Resp-IvaDocumento11 páginasPn-No Resp-IvaNatal y OlivaAún no hay calificaciones

- Unidad 1.3. Estructura Impositiva de La Empresa Agroalimentaria y Agroindustrial - PalolilliDocumento17 páginasUnidad 1.3. Estructura Impositiva de La Empresa Agroalimentaria y Agroindustrial - PalolilliPedro SabelliAún no hay calificaciones

- Ejercicio 1Documento5 páginasEjercicio 1César Augusto Hernández de LeónAún no hay calificaciones

- Manual MonotributoDocumento27 páginasManual MonotributoMaia FernándezAún no hay calificaciones

- MT Ley DR RGDocumento36 páginasMT Ley DR RGUES 21Aún no hay calificaciones

- 04 MonotributoDocumento22 páginas04 MonotributoMatias SalaAún no hay calificaciones

- FlujoDocumento8 páginasFlujoJOHANA JIMENEZ RIVERAAún no hay calificaciones

- Administracion Oficial Tributaria Casos Practicos y Ejercicios Enero 20231Documento5 páginasAdministracion Oficial Tributaria Casos Practicos y Ejercicios Enero 20231maria paezAún no hay calificaciones

- Flujo Caja SemestralDocumento7 páginasFlujo Caja SemestralLorena Nuñez MeloAún no hay calificaciones

- Filminas Un VIIIDocumento15 páginasFilminas Un VIIIJuan Cruz RobledoAún no hay calificaciones

- 2022-I-Trabajadores-independientes-Monotributo RESUMENDocumento9 páginas2022-I-Trabajadores-independientes-Monotributo RESUMENsilvia beAún no hay calificaciones

- Sixto Alberto Orobio MontañoDocumento7 páginasSixto Alberto Orobio MontañodavidAún no hay calificaciones

- Aurora Aranguiz IVAS ESPECIALESDocumento6 páginasAurora Aranguiz IVAS ESPECIALESauroraAún no hay calificaciones

- Microsoft PowerPoint MONOTRIBUTODocumento43 páginasMicrosoft PowerPoint MONOTRIBUTOaxelbalbuenaAún no hay calificaciones

- Taller Practico de Administracion Tributaria Caso IntegralDocumento5 páginasTaller Practico de Administracion Tributaria Caso IntegralYuli Orti´zAún no hay calificaciones

- Estado Financieros Didacticos Univer Ejer InversionesDocumento4 páginasEstado Financieros Didacticos Univer Ejer InversionesRamon Junior MosqueraAún no hay calificaciones

- Ley de Monotributo. Incluye Reforma L. 27430Documento11 páginasLey de Monotributo. Incluye Reforma L. 27430Francisco GalloAún no hay calificaciones

- Taller Renta - Team Foods Colombia S.A. Grupos 7, 8 y 12-1Documento15 páginasTaller Renta - Team Foods Colombia S.A. Grupos 7, 8 y 12-1Mauricio RamosAún no hay calificaciones

- Estado Financieros Didacticos Univer Ejer Inversiones UccDocumento29 páginasEstado Financieros Didacticos Univer Ejer Inversiones UccYENIER MARIAGA100% (1)

- Impuesto Sobre La Renta 2022 (v.1.6)Documento408 páginasImpuesto Sobre La Renta 2022 (v.1.6)Marby YinethAún no hay calificaciones

- Liquidación Del GravamenDocumento12 páginasLiquidación Del GravamenDario DamianAún no hay calificaciones

- 2da Entrega Proyecto Retencion en La Fuente e IVADocumento23 páginas2da Entrega Proyecto Retencion en La Fuente e IVAGINA ODETTEAún no hay calificaciones

- Examen Finanzas e Impuestos 2023 2 Leidy Briceño - 050847Documento5 páginasExamen Finanzas e Impuestos 2023 2 Leidy Briceño - 050847leidyAún no hay calificaciones

- Ejemplos Balance, P y G, Flujo de Caja.Documento5 páginasEjemplos Balance, P y G, Flujo de Caja.Lizeth SanchezAún no hay calificaciones

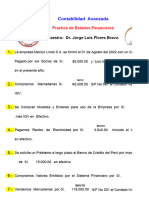

- Practica EE - FF. - MEXICO LINDO S.A.Documento31 páginasPractica EE - FF. - MEXICO LINDO S.A.elvischuquimango84Aún no hay calificaciones

- Takller Conta IV ActualizadoDocumento96 páginasTakller Conta IV ActualizadoSolangel RodriguezAún no hay calificaciones

- Ley 27430-29-12-2017Documento6 páginasLey 27430-29-12-2017federicoAún no hay calificaciones

- Taller Retencion en La FuenteDocumento6 páginasTaller Retencion en La FuenteSilvia Vanessa Castro LopezAún no hay calificaciones

- Estado Financieros Didacticos Univer Ejer InversionesDocumento36 páginasEstado Financieros Didacticos Univer Ejer InversionesYENIER MARIAGAAún no hay calificaciones

- Copia de Planilla Control para MonotributistasDocumento3 páginasCopia de Planilla Control para MonotributistasJulieta Fiora0% (1)

- 4 ECP EFE Formatos para Mirar Semestre 4Documento17 páginas4 ECP EFE Formatos para Mirar Semestre 4SANDRA MARCELA RESTREPO SANCHEZAún no hay calificaciones

- Declaracion 2014Documento3 páginasDeclaracion 2014Raul CruzAún no hay calificaciones

- Taller de ReteivaDocumento12 páginasTaller de ReteivaStiven CaleroAún no hay calificaciones

- Gestion - Regimen GeneralDocumento7 páginasGestion - Regimen GeneralYaquelin Yina Ayala LazaroAún no hay calificaciones

- Trabajo Final Contabilidad 4)Documento15 páginasTrabajo Final Contabilidad 4)Jessica Ortiz GarciaAún no hay calificaciones

- Microsoft Word - EstudioDeCaso Módulo2 Sesión4 ContabilidadIIIDocumento8 páginasMicrosoft Word - EstudioDeCaso Módulo2 Sesión4 ContabilidadIIIestebanAún no hay calificaciones

- Presentación Ica PDFDocumento15 páginasPresentación Ica PDFLuciana Sanchez UcrozAún no hay calificaciones

- Guia de Aplicacion Rentas Exentas PDFDocumento25 páginasGuia de Aplicacion Rentas Exentas PDFErika TenorioAún no hay calificaciones

- Expo de Impuesto A La RentaDocumento29 páginasExpo de Impuesto A La RentaNer Amiel Montes LazaroAún no hay calificaciones

- Liquidación de Impuestos MODULO II 2021Documento30 páginasLiquidación de Impuestos MODULO II 2021QuiñonezAnabelleAún no hay calificaciones

- TribuDocumento3 páginasTribuJahdiel SilvaAún no hay calificaciones

- Caso Indireto La EstudiantinaDocumento10 páginasCaso Indireto La Estudiantinayeris loraAún no hay calificaciones

- PesimistasDocumento2 páginasPesimistasJuan GoncebatAún no hay calificaciones

- MONOTRIBUTODocumento30 páginasMONOTRIBUTOJuan GoncebatAún no hay calificaciones

- Recurso TfabaDocumento3 páginasRecurso TfabaJuan GoncebatAún no hay calificaciones

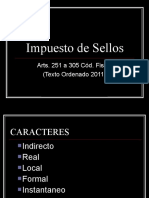

- SellosDocumento21 páginasSellosJulio Cesar de la TORREAún no hay calificaciones

- Clases de Christensen y Cañete Tercer ParcialDocumento46 páginasClases de Christensen y Cañete Tercer ParcialJuan GoncebatAún no hay calificaciones

- Acción de ReembolsoDocumento1 páginaAcción de ReembolsoJuan GoncebatAún no hay calificaciones

- Letra de CambioDocumento15 páginasLetra de CambioJuan GoncebatAún no hay calificaciones

- Poder ReglamentarioDocumento81 páginasPoder ReglamentarioJuan GoncebatAún no hay calificaciones

- Ley 17801.comentada Por Ventura - Corregido PDFDocumento355 páginasLey 17801.comentada Por Ventura - Corregido PDFYesica Antonela DalpráAún no hay calificaciones

- Comentarios A La Ley 26.737 de - Régimen de Protección Al Dominio Nacional Sobre La Propiedad, Posesión o Tenencia de Las Tierras RuralesDocumento26 páginasComentarios A La Ley 26.737 de - Régimen de Protección Al Dominio Nacional Sobre La Propiedad, Posesión o Tenencia de Las Tierras RuralesJuan GoncebatAún no hay calificaciones

- Fallos Adm 2Documento3 páginasFallos Adm 2Juan GoncebatAún no hay calificaciones

- Tracto SucesivoDocumento5 páginasTracto SucesivoJuan GoncebatAún no hay calificaciones

- VITALI - Derecho Registral InmobiliarioDocumento178 páginasVITALI - Derecho Registral InmobiliarioJuan GoncebatAún no hay calificaciones

- Punteo Derecho AgrarioDocumento10 páginasPunteo Derecho AgrarioJuan GoncebatAún no hay calificaciones

- Teoria de PruebaDocumento14 páginasTeoria de PruebaJuan GoncebatAún no hay calificaciones

- Responsabilidad AeronáuticaDocumento34 páginasResponsabilidad AeronáuticaJuan GoncebatAún no hay calificaciones

- Poder Privado-Normativa y JurisprudenciaDocumento2 páginasPoder Privado-Normativa y JurisprudenciaJuan GoncebatAún no hay calificaciones

- Prueba CuadroDocumento1 páginaPrueba CuadroJuan GoncebatAún no hay calificaciones

- Fallos AdministrativoDocumento8 páginasFallos AdministrativoJuan GoncebatAún no hay calificaciones

- Presentación 4Documento16 páginasPresentación 4Mylene BanegasAún no hay calificaciones

- Preguntas Fre Cuente S Ley de ChequesDocumento3 páginasPreguntas Fre Cuente S Ley de ChequesEduardo BeltranzAún no hay calificaciones

- CRISPRCas 9Documento17 páginasCRISPRCas 9omar barreraAún no hay calificaciones

- Asma OcupacionalDocumento12 páginasAsma OcupacionalFRBM2Aún no hay calificaciones

- Petro PeruDocumento8 páginasPetro PeruLuis EspinozaAún no hay calificaciones

- Guia de Actividades y Rúbrica de Evaluación - Unidad 1 - Paso 2 - Ponencia Avance 1 - Sentidos de La Experiencia y Relación Entre ActoresDocumento7 páginasGuia de Actividades y Rúbrica de Evaluación - Unidad 1 - Paso 2 - Ponencia Avance 1 - Sentidos de La Experiencia y Relación Entre ActoresClaudia GarcesAún no hay calificaciones

- Comida TrujillanaDocumento5 páginasComida TrujillanaWilAún no hay calificaciones

- Unión EuropeaDocumento35 páginasUnión Europeaoscar diegoAún no hay calificaciones

- Libro Tecn. Concreto IDocumento68 páginasLibro Tecn. Concreto IEDGAR TOCTO FLORESAún no hay calificaciones

- Piedras de Ingapirca EcuadorDocumento3 páginasPiedras de Ingapirca EcuadorJose Luis Pino MatosAún no hay calificaciones

- Foro Virtual Mitos, Malentendidos Supervisión TécnicaDocumento30 páginasForo Virtual Mitos, Malentendidos Supervisión TécnicaDavid RamirezAún no hay calificaciones

- ANÁLISIS La Vida ÉticaDocumento9 páginasANÁLISIS La Vida ÉticaEdimyl PerezAún no hay calificaciones

- FISICA S7 y 8Documento6 páginasFISICA S7 y 8SOY LAGILAún no hay calificaciones

- Unidad 2 - El Mercado, El Producto y La Cultura Del Consumidor PDFDocumento12 páginasUnidad 2 - El Mercado, El Producto y La Cultura Del Consumidor PDFolman fernandez MejiaAún no hay calificaciones

- Levantamiento de Un Perfil Longitudinal y TransversalDocumento33 páginasLevantamiento de Un Perfil Longitudinal y TransversalYanet Medina QuedoAún no hay calificaciones

- Diseños Factoriales FraccionadosDocumento10 páginasDiseños Factoriales Fraccionadosalex andradesAún no hay calificaciones

- Ejercicios N3Documento2 páginasEjercicios N3Anthony PerezAún no hay calificaciones

- Coeficiente de VariaciónDocumento3 páginasCoeficiente de VariaciónRafael PalaciosAún no hay calificaciones

- Espectroscopia UV-Vis Determinación Simultánea de Co y CR 2019Documento4 páginasEspectroscopia UV-Vis Determinación Simultánea de Co y CR 2019Sebastian OchoaAún no hay calificaciones

- Grado 10 Sociales Segunda Guerra MundialDocumento3 páginasGrado 10 Sociales Segunda Guerra Mundialblanca isabel tapieroAún no hay calificaciones

- Taller Parte 2Documento8 páginasTaller Parte 2BrandacaAún no hay calificaciones

- Datos e Interpretación de ResultadosDocumento7 páginasDatos e Interpretación de ResultadosBryan Santiago PallascoAún no hay calificaciones

- Metrologia PDFDocumento11 páginasMetrologia PDFEdinson F Colana ValdiviaAún no hay calificaciones

- Practica de Brigida Huancaapaza AnccoDocumento22 páginasPractica de Brigida Huancaapaza AnccoRuth Ticona EncinasAún no hay calificaciones

- Mercomaver Reductores Sinfin YCorona TDocumento2 páginasMercomaver Reductores Sinfin YCorona TJoimir PerezAún no hay calificaciones