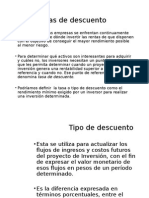

También podría gustarte

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- Activos Financieros Valuacion y RiesgoDocumento95 páginasActivos Financieros Valuacion y RiesgoMarle Candia100% (1)

- Riesgo y RendimientoDocumento117 páginasRiesgo y Rendimientoyenifer ligardaAún no hay calificaciones

- Sesión 2Documento48 páginasSesión 2Miguel TovarAún no hay calificaciones

- Tema 7 - Activos FinancierosDocumento29 páginasTema 7 - Activos FinancierosCharlyn Dayana MarmolejoAún no hay calificaciones

- Sesión 9Documento47 páginasSesión 9Daniel HuacaniAún no hay calificaciones

- Valuacion de Activos FinancierosDocumento40 páginasValuacion de Activos FinancierosLuis VásquezAún no hay calificaciones

- Valuación y Tasas de Rendimiento PDFDocumento24 páginasValuación y Tasas de Rendimiento PDFJuanfer SánchezAún no hay calificaciones

- Teoria 1Documento20 páginasTeoria 1jorge luisAún no hay calificaciones

- 25enero Van 7mogtDocumento34 páginas25enero Van 7mogtLUCY CAYAMBEAún no hay calificaciones

- Presentacion BonosDocumento31 páginasPresentacion BonosCristhian Rodriguez Schneider100% (1)

- BonosDocumento50 páginasBonosedison angel quispe telloAún no hay calificaciones

- s9 Finanzas 2019Documento28 páginass9 Finanzas 2019Bruno ReyesAún no hay calificaciones

- VALORACIÓN DE BONOS: CÓMO CALCULAR EL VALOR ACTUAL DE LOS FLUJOS DE EFECTIVO DE UN BONODocumento6 páginasVALORACIÓN DE BONOS: CÓMO CALCULAR EL VALOR ACTUAL DE LOS FLUJOS DE EFECTIVO DE UN BONOrafagomez1308Aún no hay calificaciones

- La tasa de InterésDocumento28 páginasLa tasa de Interésredes.dulcemariasilvaAún no hay calificaciones

- Clases Ing. Eco.Documento183 páginasClases Ing. Eco.SkywalkerLukeAún no hay calificaciones

- Bonos ClasesDocumento23 páginasBonos ClasesdecasortAún no hay calificaciones

- Valoracion de BonosDocumento43 páginasValoracion de BonosVictor GarroAún no hay calificaciones

- Semana 2Documento11 páginasSemana 2ale979406Aún no hay calificaciones

- C2 Valuación y Tasas de RendimientoDocumento3 páginasC2 Valuación y Tasas de RendimientoDiego Nicolas RoaAún no hay calificaciones

- Tasa de DescuentoDocumento19 páginasTasa de DescuentoErick Castillejo vegaAún no hay calificaciones

- Valoracion Bonos 1200933890982679 4 2Documento43 páginasValoracion Bonos 1200933890982679 4 2ArnaldoTrinidadMacedoAún no hay calificaciones

- Valoracion de BonosDocumento22 páginasValoracion de BonosPaula vivancoAún no hay calificaciones

- CLASE13ADocumento44 páginasCLASE13Aperu1283Aún no hay calificaciones

- Taller 1 Finanzas Corporativas Fase IIDocumento8 páginasTaller 1 Finanzas Corporativas Fase IILaura GarvaxyAún no hay calificaciones

- Unidad II - Bonos (Deuda)Documento26 páginasUnidad II - Bonos (Deuda)Lucero HerreraAún no hay calificaciones

- Taller 2 - Anualidades y LiquidacionDocumento11 páginasTaller 2 - Anualidades y Liquidacionsebastian condeAún no hay calificaciones

- Valoracion Bonos 1200933890982679 4Documento43 páginasValoracion Bonos 1200933890982679 4Mitsel MaturanaAún no hay calificaciones

- Tasa de DescuentoDocumento17 páginasTasa de DescuentoPepe Lucho Morales CuevasAún no hay calificaciones

- Clase Modelo TelesupDocumento18 páginasClase Modelo TelesupCesar Jeanpierre Ascencios AngelesAún no hay calificaciones

- 2 AGE-327 Contenido Primera Unidad Gerencia Financiera EDocumento16 páginas2 AGE-327 Contenido Primera Unidad Gerencia Financiera EAlejandra GuevaraAún no hay calificaciones

- Examen Administracion Financiera 2Documento4 páginasExamen Administracion Financiera 2andrehacamAún no hay calificaciones

- Gestión de Carteras de Renta FijaDocumento43 páginasGestión de Carteras de Renta FijaCristóbal Pablo Koller MohrAún no hay calificaciones

- Sesion 05 Costo de Capital PDFDocumento51 páginasSesion 05 Costo de Capital PDFRickAún no hay calificaciones

- Acciones y BonosDocumento23 páginasAcciones y BonosJuan Jesus Huerta CarhuayanoAún no hay calificaciones

- INDICADORES FINANCIEROS PARA LA TOMA DE DECISIONESDocumento19 páginasINDICADORES FINANCIEROS PARA LA TOMA DE DECISIONESNathalia Sofia Moreno BallivianAún no hay calificaciones

- Valuación de BonosDocumento15 páginasValuación de BonosscribbbbsAún no hay calificaciones

- Rta Fija Rta Variable y BonosDocumento25 páginasRta Fija Rta Variable y BonosGabriela RomeroAún no hay calificaciones

- Eval Proy Parte 1Documento85 páginasEval Proy Parte 1Andrea Chacana IbacacheAún no hay calificaciones

- Acumaldo Finanzas 3, 2 Parcial, TercerañoDocumento7 páginasAcumaldo Finanzas 3, 2 Parcial, TercerañoJordan MejíaAún no hay calificaciones

- Actividad # 4 Electiva CPCDocumento12 páginasActividad # 4 Electiva CPCAndreina Barrios CeronAún no hay calificaciones

- Matemáticas FinancierasDocumento28 páginasMatemáticas FinancierasSophia UpeguiAún no hay calificaciones

- Fuentes de Financiamiento-DuticDocumento46 páginasFuentes de Financiamiento-DuticMIGUEL ANGEL BARTES CHUQUIHUAYTAAún no hay calificaciones

- Sesión 7Documento43 páginasSesión 7Katherine MolinaAún no hay calificaciones

- BonosDocumento26 páginasBonosMile León MezaAún no hay calificaciones

- Clases de Bonos MatematicaDocumento23 páginasClases de Bonos MatematicaMauricio MenjivarAún no hay calificaciones

- 02 - MF - Matemáticas FinancieraDocumento41 páginas02 - MF - Matemáticas FinancieraCristian SaavedraAún no hay calificaciones

- Modelo Descuento de Dividendos Marzo 2023Documento10 páginasModelo Descuento de Dividendos Marzo 2023Cristopher Alejandro Robertson VillafañaAún no hay calificaciones

- Ingenieria FinancieraDocumento9 páginasIngenieria FinancieraLuis ZelayaAún no hay calificaciones

- Valuación de Obligaciones y AccionesDocumento5 páginasValuación de Obligaciones y AccionesMartin Antonio Casanova100% (1)

- Presentacion Bonos ClaseDocumento23 páginasPresentacion Bonos ClasePaquita CriolloAún no hay calificaciones

- 2022 Evaluación Financiera JJGTDocumento54 páginas2022 Evaluación Financiera JJGTJose TeranesAún no hay calificaciones

- Unidad # 3 (Finanz Ii-Ing. Adm)Documento32 páginasUnidad # 3 (Finanz Ii-Ing. Adm)Lizbeth YucraAún no hay calificaciones

- 2020 FAV 3 Valoración Bonos y AccionesDocumento30 páginas2020 FAV 3 Valoración Bonos y AccionesCamiloMolinaAún no hay calificaciones

- Taller Frey, Daniel y YennisDocumento5 páginasTaller Frey, Daniel y YennisYenni Landazábal100% (1)

- Inversion en Activos FinancierosDocumento22 páginasInversion en Activos FinancieroshenrytixiAún no hay calificaciones

- Criterios económicos para la evaluación y selección de proyectos de inversión: VAN y TIRDocumento36 páginasCriterios económicos para la evaluación y selección de proyectos de inversión: VAN y TIRSantiago GrenadaAún no hay calificaciones

- Valuación BonosDocumento34 páginasValuación BonosGraciela Rodriguez PanozoAún no hay calificaciones

- Presentacion BonosDocumento23 páginasPresentacion BonosPilar Muñoz P.Aún no hay calificaciones

- Adm Financiera Semana 10 PDFDocumento21 páginasAdm Financiera Semana 10 PDFSergio PedrerosAún no hay calificaciones

- El Príncipe de MaquiaveloDocumento2 páginasEl Príncipe de MaquiaveloMaria Paola GarzaAún no hay calificaciones

- La FagedaDocumento1 páginaLa FagedaMaria Paola GarzaAún no hay calificaciones

- EmpresasDocumento2 páginasEmpresasMaria Paola GarzaAún no hay calificaciones

- La vid y las ramasDocumento2 páginasLa vid y las ramasGiuliana Oporto100% (1)

- Cómo Crear Un Banco DigitalDocumento1 páginaCómo Crear Un Banco DigitalMaria Paola GarzaAún no hay calificaciones

- Plan de Marketing Word ESDocumento5 páginasPlan de Marketing Word ESHans OrtizAún no hay calificaciones

- Proyecto Yo PuedoDocumento23 páginasProyecto Yo PuedoMaria Paola GarzaAún no hay calificaciones

- Moneda Y Banca: en 57 DiapositivasDocumento57 páginasMoneda Y Banca: en 57 DiapositivasMaria Paola GarzaAún no hay calificaciones

- MetodologíaDocumento39 páginasMetodologíaMaria Paola GarzaAún no hay calificaciones

- BaldomirGarcia Aitor TD 2010Documento236 páginasBaldomirGarcia Aitor TD 2010Maria Paola GarzaAún no hay calificaciones

- Plan de Negocios WordDocumento19 páginasPlan de Negocios WordJAVIAún no hay calificaciones

- División de Los Trastornos PsicológicosDocumento10 páginasDivisión de Los Trastornos PsicológicosMaria Paola GarzaAún no hay calificaciones

- Alta Formador HrsDocumento4 páginasAlta Formador HrsMaria Paola GarzaAún no hay calificaciones

- OperatingBudget SpanishDocumento1 páginaOperatingBudget SpanishMaria Paola GarzaAún no hay calificaciones

- Internet Business Services Plan NegocioDocumento64 páginasInternet Business Services Plan NegocioJulian Mera100% (1)

- Vidal Jimenez DanielDocumento47 páginasVidal Jimenez DanielMaria Paola GarzaAún no hay calificaciones

- Calidad y Circulos PDFDocumento16 páginasCalidad y Circulos PDFAlexytho SanchezzAún no hay calificaciones

- Cuadro Comparativo Humanismo y ConductisDocumento3 páginasCuadro Comparativo Humanismo y ConductisEmmanuel Mejia LopezAún no hay calificaciones

- Economia Clase HoyDocumento4 páginasEconomia Clase HoyMaria Paola GarzaAún no hay calificaciones

- Desarrollo OrganizacionalDocumento11 páginasDesarrollo OrganizacionalEunice LezamaAún no hay calificaciones

- Temperamento y CaracterDocumento4 páginasTemperamento y CaracterMaria Paola GarzaAún no hay calificaciones

- Oficiodepeticindelauditoriogestin 130526151519 Phpapp02 PDFDocumento1 páginaOficiodepeticindelauditoriogestin 130526151519 Phpapp02 PDFMaria Paola GarzaAún no hay calificaciones

- Evaluación de La PersonalidadDocumento6 páginasEvaluación de La PersonalidadMaria Paola GarzaAún no hay calificaciones

- Administracion Moderna CuestionarioDocumento30 páginasAdministracion Moderna CuestionarioMaria Paola Garza100% (1)

- Etiología y Epidemiología de Los TrastornosDocumento36 páginasEtiología y Epidemiología de Los TrastornosWashington NeWtonAún no hay calificaciones

- Obligaciones de Las Personas Morales en Régimen GeneralDocumento3 páginasObligaciones de Las Personas Morales en Régimen GeneralAbbyop lolpAún no hay calificaciones

- Ficha Técnica Del Aceite de SojaDocumento4 páginasFicha Técnica Del Aceite de Sojanicolas david rojas ortega100% (1)

- Geometria 1 BDocumento4 páginasGeometria 1 BWilfredo Sirhua Vargas100% (1)

- Adolescere-2015-Vol3-n2!26!35 El2 Embarazo en La AdolescenteDocumento10 páginasAdolescere-2015-Vol3-n2!26!35 El2 Embarazo en La AdolescenteOscar MezaAún no hay calificaciones

- Teoría Educativa TranscomplejaDocumento37 páginasTeoría Educativa TranscomplejaEna LuzAún no hay calificaciones

- Oración Por ConflictosDocumento3 páginasOración Por ConflictosLoengrith RosalesAún no hay calificaciones

- 3 TERCER EXAMEN PARCIAL EspecialDocumento2 páginas3 TERCER EXAMEN PARCIAL EspecialSteevaly VelázquezAún no hay calificaciones

- 04 Psicologia Tri01 FG-1IC Identidad y Expresion CulturalDocumento1 página04 Psicologia Tri01 FG-1IC Identidad y Expresion Culturalmauraavila299Aún no hay calificaciones

- Calculo de Eficiencia de CalderaDocumento8 páginasCalculo de Eficiencia de CalderadricardocanAún no hay calificaciones

- Semana 2Documento10 páginasSemana 2Angel RuedaAún no hay calificaciones

- Trabajo de AscensoDocumento102 páginasTrabajo de AscensoMayra LealAún no hay calificaciones

- Diccionario de Terminos PiagetianosDocumento18 páginasDiccionario de Terminos PiagetianosLuis Eduardo Salas Rios100% (2)

- ¿Qué Son Los Procesos CognitivosDocumento9 páginas¿Qué Son Los Procesos CognitivosMaria Beatriz Espinoza de LucianoAún no hay calificaciones

- ParafrasearDocumento2 páginasParafrasearivan sotoAún no hay calificaciones

- 6.2 EnzimasDocumento18 páginas6.2 EnzimasJOSE DAVID ROJAS RODRIGUEZAún no hay calificaciones

- TALLER DE DISTRIBUCIÓN BINOMIAL PLATAFORMA Corregido PDFDocumento2 páginasTALLER DE DISTRIBUCIÓN BINOMIAL PLATAFORMA Corregido PDFkaterinAún no hay calificaciones

- Crecimiento población y desarrollo económicoDocumento6 páginasCrecimiento población y desarrollo económicoDavid Ignacio Berastain HurtadoAún no hay calificaciones

- Religiones Del Mundo (Algarabía)Documento34 páginasReligiones Del Mundo (Algarabía)augusto.fernandez100% (1)

- Tarea 4 Pensamiento Logico MatematicoDocumento9 páginasTarea 4 Pensamiento Logico MatematicoMerlyciita RozoAún no hay calificaciones

- Actividad 3 - Identificando SistemasDocumento3 páginasActividad 3 - Identificando SistemasMercedes Meza Cabrales82% (11)

- Biografias GuatemaltecosDocumento8 páginasBiografias GuatemaltecosPistacheAún no hay calificaciones

- Preguntas de Autoevaluación Capítulo 24Documento4 páginasPreguntas de Autoevaluación Capítulo 24oscar26108750% (2)

- Cuestionario Nutricion 2Documento5 páginasCuestionario Nutricion 2Cesar Andres RamírezAún no hay calificaciones

- Estado de resultados, balance general y flujo de efectivo de empresaDocumento3 páginasEstado de resultados, balance general y flujo de efectivo de empresaRoxana MondragonAún no hay calificaciones

- Prueba 2 Grecia IDocumento2 páginasPrueba 2 Grecia IMaria Fernanda Cordova MuñozAún no hay calificaciones

- Seres vivos y su clasificaciónDocumento5 páginasSeres vivos y su clasificaciónjuan carreñoAún no hay calificaciones

- Ensayo Orden Necesario de Los Estudios PositivosDocumento3 páginasEnsayo Orden Necesario de Los Estudios PositivosJulian Avila BAún no hay calificaciones

- Examen Fisico y TratamientoDocumento14 páginasExamen Fisico y TratamientoSARA GABRIELA BATRES CHAVEZAún no hay calificaciones

- G02 - Mecánica de Los Fluidos Ecuación de ContinuidadDocumento9 páginasG02 - Mecánica de Los Fluidos Ecuación de ContinuidadErickRiffoEcheverríaAún no hay calificaciones

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- ¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?De Everand¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?Calificación: 4.5 de 5 estrellas4.5/5 (12)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones

- Guia práctica de los instrumentos financieros derivadosDe EverandGuia práctica de los instrumentos financieros derivadosCalificación: 5 de 5 estrellas5/5 (2)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Urbanismo sostenible: Un enfoque desde la planificaciónDe EverandUrbanismo sostenible: Un enfoque desde la planificaciónCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- Marketing digital que funciona: Planifica tu estrategia e invierte con cabezaDe EverandMarketing digital que funciona: Planifica tu estrategia e invierte con cabezaCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Gana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineDe EverandGana más vendiendo a empresas: Una guía paso a paso de marketing B2B online y offlineCalificación: 5 de 5 estrellas5/5 (1)

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4 de 5 estrellas4/5 (3)