También podría gustarte

- Auditoría del control interno - 2da ediciónDe EverandAuditoría del control interno - 2da ediciónAún no hay calificaciones

- Gerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasDe EverandGerencia financiera basada en valor: Hacia un proceso sistemático para la toma de decisiones financierasAún no hay calificaciones

- Ejemplos de Riesgos de AuditoriaDocumento6 páginasEjemplos de Riesgos de AuditoriaNew bryanAún no hay calificaciones

- 06 Riesgos en AuditoriaDocumento17 páginas06 Riesgos en AuditoriaJohn Delgado100% (1)

- Caso Practico NIC 2 NIC 16Documento5 páginasCaso Practico NIC 2 NIC 16Jenny Msr50% (4)

- Casos NIIF 15Documento13 páginasCasos NIIF 15Jenny Msr100% (1)

- Reglas de OrtografíaDocumento4 páginasReglas de OrtografíaaasdasdAún no hay calificaciones

- YemayaDocumento5 páginasYemayaKili TwistAún no hay calificaciones

- Riesgos de AuditoríaDocumento14 páginasRiesgos de AuditoríaMichael JaramilloAún no hay calificaciones

- Riesgos en La Auditoria TributariaDocumento7 páginasRiesgos en La Auditoria TributariaCarlos Eduardo Santana100% (2)

- Cuestionario de Las NiasDocumento14 páginasCuestionario de Las NiasYaneth Amanqui PalliAún no hay calificaciones

- Capitulo Ii Evidencia de AuditoriaDocumento25 páginasCapitulo Ii Evidencia de Auditoriakiskis100% (3)

- Estado Financieros y RatioDocumento8 páginasEstado Financieros y RatioJenny MsrAún no hay calificaciones

- Riesgos y EvidenciaDocumento28 páginasRiesgos y EvidenciaDerlux4100% (1)

- Riesgo Auditoria TributariaDocumento17 páginasRiesgo Auditoria TributariaGladys CJ67% (3)

- La Contadora de PelículasDocumento2 páginasLa Contadora de PelículasluAún no hay calificaciones

- Riesgos de La Auditoria ForenseDocumento19 páginasRiesgos de La Auditoria ForenseAnonymous cwRPRTPAún no hay calificaciones

- Materialidad. y Riesgos de AuditoriaDocumento20 páginasMaterialidad. y Riesgos de AuditoriaJorge AlmeidaAún no hay calificaciones

- Caso Práctico de Farmaconta-1Documento3 páginasCaso Práctico de Farmaconta-1Oscar GutierrezAún no hay calificaciones

- Riesgos de AuditoriaDocumento17 páginasRiesgos de AuditoriaAna Maria Lazo SandovalAún no hay calificaciones

- NIA 315 - Identificación y Valoración de Los Riesgos de Incorrección MaterialDocumento15 páginasNIA 315 - Identificación y Valoración de Los Riesgos de Incorrección MaterialFERNANDO ALBERTO TAVAREZ SEPULVEDAAún no hay calificaciones

- 3-Riesgos en AuditoriaDocumento19 páginas3-Riesgos en AuditoriaSaheli58Aún no hay calificaciones

- Excepcion de Improcedencia de Accion - IcomenaDocumento10 páginasExcepcion de Improcedencia de Accion - IcomenawilliamAún no hay calificaciones

- AUDITORIA Capítulo 7Documento21 páginasAUDITORIA Capítulo 7Noemí Yeni Larroza0% (1)

- Nagas, Nias NGCG Upn OkDocumento37 páginasNagas, Nias NGCG Upn OkronaldAún no hay calificaciones

- Examen Final de Finanzas IDocumento4 páginasExamen Final de Finanzas IJenny MsrAún no hay calificaciones

- De Montevideo A Moscu Febrero de 1945 Emilio FrugoniDocumento114 páginasDe Montevideo A Moscu Febrero de 1945 Emilio FrugoniCristianAún no hay calificaciones

- Presentación Semana 6 Riesgo InherenteDocumento10 páginasPresentación Semana 6 Riesgo InherenteAlberth CànepaAún no hay calificaciones

- PDF Riesgo Auditoria TributariaDocumento17 páginasPDF Riesgo Auditoria TributariaDeysi ChachaqueAún no hay calificaciones

- Riesgo de AuditoríaDocumento29 páginasRiesgo de AuditoríaAnonymous lqMJDOCEPAún no hay calificaciones

- P-Riesgo AuditoríaDocumento41 páginasP-Riesgo AuditoríaLadislao Espinoza GuadalupeAún no hay calificaciones

- 6 Semana 6 - PPT Auditoria ApaDocumento42 páginas6 Semana 6 - PPT Auditoria ApaRodrigo VasquezAún no hay calificaciones

- Riesgo InherenteDocumento20 páginasRiesgo InherenteHAYDA OBANDOAún no hay calificaciones

- Semana N°04 Riesgos y EnfoqueDocumento17 páginasSemana N°04 Riesgos y EnfoqueJackelineLauraQuispeAún no hay calificaciones

- Pasos de AuditoriaDocumento61 páginasPasos de AuditoriaALBAAún no hay calificaciones

- Tipo de Riesgo AuditoriaDocumento6 páginasTipo de Riesgo AuditoriaalyAún no hay calificaciones

- Auditoria de Estados Contables Basada en La Evaluacion de RiesgosDocumento6 páginasAuditoria de Estados Contables Basada en La Evaluacion de RiesgosMirella Franco AceroAún no hay calificaciones

- 5TO TEMA Riesgos y Evidencia de AuditoriaDocumento31 páginas5TO TEMA Riesgos y Evidencia de AuditoriaBrayan Palomino FloresAún no hay calificaciones

- 04 Riesgos y Evidenciadeauditoria OK COMPLETO PDFDocumento28 páginas04 Riesgos y Evidenciadeauditoria OK COMPLETO PDFoliveraleonAún no hay calificaciones

- RiesgosDocumento4 páginasRiesgosMariel Saray GarciaAún no hay calificaciones

- 01.riesgos en AuditoriaDocumento14 páginas01.riesgos en AuditoriaRaul SalazarAún no hay calificaciones

- UntitledDocumento3 páginasUntitledkarina moncayoAún no hay calificaciones

- Presentación Semana 3 Riesgo de Auditoria y Auditoría Basado en RiesgosDocumento33 páginasPresentación Semana 3 Riesgo de Auditoria y Auditoría Basado en RiesgosAlberth CànepaAún no hay calificaciones

- AuditoriaDocumento6 páginasAuditoriaCamilo VargasAún no hay calificaciones

- AUDITORIA 3 AvanceDocumento27 páginasAUDITORIA 3 AvanceGiuliana Jiménez AndersonAún no hay calificaciones

- Riesgos y Evidencia de AuditoriaDocumento31 páginasRiesgos y Evidencia de AuditoriaYoly Magaly León Alberca100% (1)

- Universidad Central Del Ecuador: Facultad de Ciencias Administrativas Carrera de Contabilidad Y AuditorDocumento26 páginasUniversidad Central Del Ecuador: Facultad de Ciencias Administrativas Carrera de Contabilidad Y AuditorPaola ZambranoAún no hay calificaciones

- 2.1 PresentaciónDocumento22 páginas2.1 PresentaciónGabriel Flores GaragundoAún no hay calificaciones

- Tipos de RiesgoDocumento16 páginasTipos de RiesgoVanesita LopezAún no hay calificaciones

- Riesgos de Auditoria - Otros RiesgosDocumento22 páginasRiesgos de Auditoria - Otros RiesgosChristianAún no hay calificaciones

- Exposicion Final CIDocumento7 páginasExposicion Final CIsakumxAún no hay calificaciones

- 04 Unidad 04Documento44 páginas04 Unidad 04Stacy Ramirez SaavedraAún no hay calificaciones

- Material para Elaborar Una Matriz de RiesgoDocumento4 páginasMaterial para Elaborar Una Matriz de RiesgoCesar HerreraAún no hay calificaciones

- Objetivos Globales Del Auditor Independiente y Realizacion de La Auditoría Eq 9Documento21 páginasObjetivos Globales Del Auditor Independiente y Realizacion de La Auditoría Eq 9Esme DguezAún no hay calificaciones

- AUDITORIA Capítulo 7Documento21 páginasAUDITORIA Capítulo 7Noemí Yeni LarrozaAún no hay calificaciones

- Nia 240Documento18 páginasNia 240roelAún no hay calificaciones

- Matriz Riesgo EmpresaDocumento9 páginasMatriz Riesgo Empresayulieth puentesAún no hay calificaciones

- I Conferencia Virtual GratuitaDocumento53 páginasI Conferencia Virtual GratuitaSamantha Xiomara Sanchez PalmaAún no hay calificaciones

- Auditoria Usmp 2021-II Unid I Semana 12Documento54 páginasAuditoria Usmp 2021-II Unid I Semana 12Julio CruzAún no hay calificaciones

- Riesgo AudiDocumento18 páginasRiesgo AudiJhon VilcaAún no hay calificaciones

- Taller # 1 - Control Interno y Evaluacion Del RiesgoDocumento8 páginasTaller # 1 - Control Interno y Evaluacion Del RiesgoLuisa MontesAún no hay calificaciones

- Auditoría Basada en Riesgos: Grupo #1Documento27 páginasAuditoría Basada en Riesgos: Grupo #1Paola ZambranoAún no hay calificaciones

- Nia 200Documento2 páginasNia 200mary ruizAún no hay calificaciones

- Auditoría Financiera Semana 5Documento13 páginasAuditoría Financiera Semana 5Edith MoralesAún no hay calificaciones

- Nia 200Documento9 páginasNia 200Luis ReyesAún no hay calificaciones

- Lectura y Pract RiesgosDocumento4 páginasLectura y Pract RiesgosAlessia Dv RoblesAún no hay calificaciones

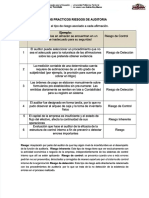

- PDF Casos Practicos Riesgos de Auditoria - CompressDocumento1 páginaPDF Casos Practicos Riesgos de Auditoria - CompressjorgeAún no hay calificaciones

- Determinar Riesgos Inherentes en El Rubro Efectivo Equivalen Te de EfectivoDocumento10 páginasDeterminar Riesgos Inherentes en El Rubro Efectivo Equivalen Te de EfectivoYuliana LaurencioAún no hay calificaciones

- Grupo #2 - Riesgo Inherente y Riesgo de Control - Auditoria IiDocumento9 páginasGrupo #2 - Riesgo Inherente y Riesgo de Control - Auditoria IiJordan Alberto Benavides CirinoAún no hay calificaciones

- Presentación Semana 2 PGA - PSP - PSA - IPEDocumento41 páginasPresentación Semana 2 PGA - PSP - PSA - IPEJenny MsrAún no hay calificaciones

- Casos Resueltos de Ciclo de Contabilidad #04Documento6 páginasCasos Resueltos de Ciclo de Contabilidad #04Jenny MsrAún no hay calificaciones

- Clase Semana 2Documento35 páginasClase Semana 2Jenny MsrAún no hay calificaciones

- Reglamento Interno de La Brigada de Seguridad y EmergenciasDocumento4 páginasReglamento Interno de La Brigada de Seguridad y EmergenciasJenny Msr100% (1)

- Semana 1Documento22 páginasSemana 1Jenny MsrAún no hay calificaciones

- Mapa 2Documento1 páginaMapa 2Jenny Msr100% (1)

- Tarea 1Documento1 páginaTarea 1Jenny MsrAún no hay calificaciones

- Producto Académico No.03 (Entregable)Documento1 páginaProducto Académico No.03 (Entregable)Jenny MsrAún no hay calificaciones

- Prueba Piloto y Tabulacion de DatosDocumento5 páginasPrueba Piloto y Tabulacion de DatosJenny MsrAún no hay calificaciones

- 10 Pagos A Cuenta de Renta Empresarial PDFDocumento28 páginas10 Pagos A Cuenta de Renta Empresarial PDFJenny MsrAún no hay calificaciones

- Peru ComprasDocumento16 páginasPeru ComprasJenny MsrAún no hay calificaciones

- Sesión 26 Matriz de Consistencia 2016-IIDocumento10 páginasSesión 26 Matriz de Consistencia 2016-IIJenny MsrAún no hay calificaciones

- Cartadepago 23 JunioDocumento1 páginaCartadepago 23 JunioJenny MsrAún no hay calificaciones

- Fusion y Refinado de MetalesDocumento27 páginasFusion y Refinado de MetalesWilfredoAún no hay calificaciones

- Educación ArtísticaDocumento107 páginasEducación ArtísticaAyarithAún no hay calificaciones

- Ley 91 83Documento13 páginasLey 91 83Anthony CabreraAún no hay calificaciones

- Resumen Deus Caritas EstDocumento2 páginasResumen Deus Caritas Estmiki_clon60% (5)

- 2 Comercio InternacionalDocumento4 páginas2 Comercio InternacionalLupe GömezAún no hay calificaciones

- HAL FOSTER, Después Del Cubo BlancoDocumento5 páginasHAL FOSTER, Después Del Cubo BlancoYohana PedrozoAún no hay calificaciones

- Certificacion de CableadoDocumento14 páginasCertificacion de CableadoLcampiteAún no hay calificaciones

- Trabajo EquiposDocumento13 páginasTrabajo EquiposGUIDOAún no hay calificaciones

- Y Planos. Regiones Corporales. Cavidades CorporalesDocumento12 páginasY Planos. Regiones Corporales. Cavidades Corporalesriesgos33Aún no hay calificaciones

- 5) Zapatos de DescargaDocumento10 páginas5) Zapatos de DescargaMai PyonAún no hay calificaciones

- Practica Final Epistolas GeneralesDocumento16 páginasPractica Final Epistolas GeneralesRivsant30Aún no hay calificaciones

- Video de Geografia, Unidad IDocumento5 páginasVideo de Geografia, Unidad IValentin Collar MirandaAún no hay calificaciones

- Tutela Contra DIAN 26 de Julio 2020Documento55 páginasTutela Contra DIAN 26 de Julio 2020Juremos Ser FelicesAún no hay calificaciones

- SECUENCIA 7 Transforma Narraciones en HistorietasDocumento10 páginasSECUENCIA 7 Transforma Narraciones en HistorietasVale Castro MoguelAún no hay calificaciones

- 8° Actv. #4 Tercer Periodo - 2021Documento4 páginas8° Actv. #4 Tercer Periodo - 2021Parra Angelica 8-3Aún no hay calificaciones

- Actividad Texto Estudiante - Pag 157 A 159Documento6 páginasActividad Texto Estudiante - Pag 157 A 159ceciliaAún no hay calificaciones

- Desarrollo MotorDocumento12 páginasDesarrollo MotorMELISSA MAIRETH PEãA LEONESAún no hay calificaciones

- Resumen Norma Ansi - Isa-S5.1 - 1984 (r1992)Documento14 páginasResumen Norma Ansi - Isa-S5.1 - 1984 (r1992)Nelson Ruiz Cruz0% (1)

- E Inferencial3Documento4 páginasE Inferencial3Franklin Daniel Carbajal OsisAún no hay calificaciones

- Argumento de MatalachéDocumento3 páginasArgumento de MatalachéNiko Heras RiveraAún no hay calificaciones

- Rúbrica ExperimentoDocumento2 páginasRúbrica ExperimentoLeoDíazAún no hay calificaciones

- Teléfono DescompuestoDocumento3 páginasTeléfono DescompuestoAndrés AsturiasAún no hay calificaciones

- Ficha Interactiva Anatomia Digestivo..Documento4 páginasFicha Interactiva Anatomia Digestivo..Johanna Sofia Londoño ValenciaAún no hay calificaciones

- Taller. Informe PsicologicoDocumento16 páginasTaller. Informe PsicologicoRay GonzalezAún no hay calificaciones

- Regresion Lineal MultivariableDocumento12 páginasRegresion Lineal Multivariablelina rojasAún no hay calificaciones