También podría gustarte

- Método ABC y Del Sistema de Costo EstándarDocumento33 páginasMétodo ABC y Del Sistema de Costo EstándarWilliam PardoAún no hay calificaciones

- Resumen de Coste & efecto de Robert S. Kaplan y Robin CooperDe EverandResumen de Coste & efecto de Robert S. Kaplan y Robin CooperAún no hay calificaciones

- Plantilla Editable de Política de TeletrabajoDocumento7 páginasPlantilla Editable de Política de TeletrabajoAlexander TrianaAún no hay calificaciones

- Programa de Prevencion de RiesgoDocumento41 páginasPrograma de Prevencion de Riesgokaren araya100% (7)

- Principales Características Del Sistema de Costos ABCDocumento9 páginasPrincipales Características Del Sistema de Costos ABCPAO LUNAAún no hay calificaciones

- Herramientas y Tecnicas Del Abb - Grupo 7Documento13 páginasHerramientas y Tecnicas Del Abb - Grupo 7ALEJANDRO ENRIQUE PINTO GONZALESAún no hay calificaciones

- Costos ABCDocumento20 páginasCostos ABCjetita11200% (1)

- Monografía - Costos ABBDocumento36 páginasMonografía - Costos ABBStefanyS.Díaz100% (13)

- Tarea Costos ABCDocumento31 páginasTarea Costos ABCMahia Castañeda50% (2)

- PPT Unidad 03 Tema 03 2022 04 Investigación de Mercados (2265) ACDocumento54 páginasPPT Unidad 03 Tema 03 2022 04 Investigación de Mercados (2265) ACedwinAún no hay calificaciones

- Presupuesto Base Cero.Documento7 páginasPresupuesto Base Cero.Diego Armando Espinosa LastraAún no hay calificaciones

- Presupuesto Basados en La ActividadDocumento9 páginasPresupuesto Basados en La ActividadJose Yanqui SantosAún no hay calificaciones

- Ejercicios de Costos Zapata y HonrgenDocumento34 páginasEjercicios de Costos Zapata y HonrgenAngie Velez76% (33)

- Administracion Basada en ActividadesDocumento44 páginasAdministracion Basada en ActividadesCarmen Liliana Siu YonAún no hay calificaciones

- Capitulo 6 HorngrenDocumento15 páginasCapitulo 6 HorngrenYania Lizama100% (5)

- Orígenes y Desarrollo de Los Costos Basados en ActividadesDocumento7 páginasOrígenes y Desarrollo de Los Costos Basados en ActividadesJuan sebastián Mancipe GironzaAún no hay calificaciones

- El ABM Operativo y El Presupuesto Basado en Las Actividades: (6.1) ¿Cómo Estudiar Este Tema? (6.2) (6.3) (6.4)Documento30 páginasEl ABM Operativo y El Presupuesto Basado en Las Actividades: (6.1) ¿Cómo Estudiar Este Tema? (6.2) (6.3) (6.4)Diana CarolinaAún no hay calificaciones

- ABC Vs TradicionalDocumento19 páginasABC Vs TradicionalmaxitoclAún no hay calificaciones

- CT Presupuesto Basado en ActividadesDocumento4 páginasCT Presupuesto Basado en ActividadesJonathan Rodriguez ValenzuelaAún no hay calificaciones

- Costeo Basado en ActividadesDocumento3 páginasCosteo Basado en ActividadesPaulina Palacios ÁlamosAún no hay calificaciones

- Costeo Basado en ActividadesDocumento40 páginasCosteo Basado en ActividadesJuan Carlos ChinoAún no hay calificaciones

- Gestion Basada en Actividades AbmDocumento3 páginasGestion Basada en Actividades AbmCAROL ANTONIA SANCHEZ BONIFACIOAún no hay calificaciones

- Investigación Semana 7 Conta 3, 2023Documento4 páginasInvestigación Semana 7 Conta 3, 2023Alba Lorena Mateo PerezAún no hay calificaciones

- Cómo Implantar Exitosamente Un Sistema ABCDocumento21 páginasCómo Implantar Exitosamente Un Sistema ABCmagarcia1Aún no hay calificaciones

- Sistema de Costos AbcDocumento7 páginasSistema de Costos AbcMynor CuáAún no hay calificaciones

- Concepto Contabilidad AdministrativaDocumento7 páginasConcepto Contabilidad AdministrativaAlvaro ReyesAún no hay calificaciones

- Semana 7 Modelo ABCDocumento7 páginasSemana 7 Modelo ABCByron AlvaradoAún no hay calificaciones

- Control de Disponibilidad de PresupuestoDocumento21 páginasControl de Disponibilidad de PresupuestoSilviaMicchiaChaoAún no hay calificaciones

- Costos ABM Y ABCDocumento3 páginasCostos ABM Y ABCEly ElizabethAún no hay calificaciones

- Abm Administracion Basada en ActividadesDocumento41 páginasAbm Administracion Basada en ActividadessandraAún no hay calificaciones

- Pregunta 1Documento4 páginasPregunta 1Ruben DiazAún no hay calificaciones

- Costos AbcDocumento10 páginasCostos AbcRolando Ratzán MendozaAún no hay calificaciones

- Trabajo Costos Yb PresupuestosDocumento18 páginasTrabajo Costos Yb PresupuestosJose Luis Giron Leon0% (1)

- Bolo N°2 Conta ABCDocumento5 páginasBolo N°2 Conta ABCTomas MartinezAún no hay calificaciones

- Actividad Unidad 7Documento9 páginasActividad Unidad 7Yurani RomeroAún no hay calificaciones

- Abc - AbmDocumento5 páginasAbc - AbmEduardo Julio RegadioAún no hay calificaciones

- Monografia Costos ABCDocumento24 páginasMonografia Costos ABCZoila Chavez50% (2)

- Costos ABCDocumento9 páginasCostos ABCVeruska RondónAún no hay calificaciones

- Costeo ABCDocumento19 páginasCosteo ABCHEIDI LIZET PALMA PEREZAún no hay calificaciones

- AbmDocumento4 páginasAbmAlexia FlorestaAún no hay calificaciones

- Fundamentos Doctrinales Del ABB y Su Relación Con El ABC - ReyesDocumento4 páginasFundamentos Doctrinales Del ABB y Su Relación Con El ABC - ReyeswaldyrabAún no hay calificaciones

- Antecedentes de Los Costos ABCDocumento34 páginasAntecedentes de Los Costos ABCKatito Hinaru Pigumo100% (2)

- Contabilidad Administrativa 2021-I... 1eroDocumento6 páginasContabilidad Administrativa 2021-I... 1eroMary MorenoAún no hay calificaciones

- Costos Basados en Actividades (ABC)Documento7 páginasCostos Basados en Actividades (ABC)carlosaguilerawatersAún no hay calificaciones

- Costos ABC FabiolaDocumento3 páginasCostos ABC FabiolaAna Ruth ASTUDILLO MUNOZAún no hay calificaciones

- Marianela Huerta G. - Tarea 6. Control de GestiónDocumento16 páginasMarianela Huerta G. - Tarea 6. Control de GestiónpanchoRh14Aún no hay calificaciones

- Presupuesto Basado en La ActividadDocumento3 páginasPresupuesto Basado en La ActividadLuisito MansillaAún no hay calificaciones

- Costos ABCDocumento13 páginasCostos ABCPablo Aquije ChaconAún no hay calificaciones

- Ensayo ContaDocumento5 páginasEnsayo ContaCésar AndresAún no hay calificaciones

- Unidad 3 Sistema de Costes Basados en ActividadDocumento12 páginasUnidad 3 Sistema de Costes Basados en ActividadAndrea MartinezAún no hay calificaciones

- Posibilidad de Aplicar Costeo Abc en La Empresa Coca ColaDocumento6 páginasPosibilidad de Aplicar Costeo Abc en La Empresa Coca ColaStiven Alexander Bachiller ForeroAún no hay calificaciones

- Abc CostosDocumento8 páginasAbc CostosAugusto PezoAún no hay calificaciones

- Costeo ABC Y ObjetivoDocumento5 páginasCosteo ABC Y ObjetivoIsabella RodríguezAún no hay calificaciones

- Costos LLL Tema 2Documento4 páginasCostos LLL Tema 2Anna PinedaAún no hay calificaciones

- Monografia de Costos Por Actividades Del Grupo 2Documento10 páginasMonografia de Costos Por Actividades Del Grupo 2ZeNo SaMaAún no hay calificaciones

- Monografia Costos IiDocumento30 páginasMonografia Costos IiSantos Gtz CzaAún no hay calificaciones

- Costos AbcDocumento27 páginasCostos AbcMaria Lizbeth BarreraAún no hay calificaciones

- Sistema de Administración de Costo y Costeo Basado en ActividadesDocumento12 páginasSistema de Administración de Costo y Costeo Basado en ActividadesEduardoMendozaAún no hay calificaciones

- Tarea 13Documento5 páginasTarea 13Guillermo MagañaAún no hay calificaciones

- Costos Basados en ActividadesDocumento8 páginasCostos Basados en ActividadesLeslieAún no hay calificaciones

- Costos AbcDocumento9 páginasCostos AbcStephany CastilloAún no hay calificaciones

- Clasificación de Inventarios Metodo ABC y ParetoDocumento8 páginasClasificación de Inventarios Metodo ABC y ParetoYoselin Lisbeth Palomino Sovero100% (1)

- ABM Y ABC PREGUNTAS Contabilidad ESAN PDFDocumento9 páginasABM Y ABC PREGUNTAS Contabilidad ESAN PDFAlexanderAún no hay calificaciones

- Propuesta de InvestigacionDocumento1 páginaPropuesta de InvestigacionAnghieAún no hay calificaciones

- Gasto PublicoDocumento7 páginasGasto PublicoAnghieAún no hay calificaciones

- Mapa ConceptualDocumento3 páginasMapa ConceptualAnghieAún no hay calificaciones

- Presentación I3m Leidy Jhovana Hernandez BuitragoDocumento1 páginaPresentación I3m Leidy Jhovana Hernandez BuitragoAnghieAún no hay calificaciones

- Formato AsesoríaDocumento2 páginasFormato AsesoríaAnghieAún no hay calificaciones

- Conceptos Teoria PressupuestosDocumento7 páginasConceptos Teoria PressupuestosAnghieAún no hay calificaciones

- Ensayo Importancia de Los ArchivosDocumento4 páginasEnsayo Importancia de Los ArchivosAnghieAún no hay calificaciones

- Formulacion FinalDocumento19 páginasFormulacion FinalAnghieAún no hay calificaciones

- Prueba Saber 1Documento7 páginasPrueba Saber 1AnghieAún no hay calificaciones

- Taller No. 2 MetodologiaDocumento2 páginasTaller No. 2 MetodologiaAnghieAún no hay calificaciones

- Caso Pareto, Diagrama Causa Efecto y FlujogramaDocumento2 páginasCaso Pareto, Diagrama Causa Efecto y FlujogramaAnghieAún no hay calificaciones

- Autores EticaDocumento3 páginasAutores EticaAnghieAún no hay calificaciones

- Gestión de Calidad FinalDocumento1 páginaGestión de Calidad FinalAnghieAún no hay calificaciones

- Contabilidades EspecialesDocumento3 páginasContabilidades EspecialesAnghieAún no hay calificaciones

- Respuestas Cuestionario DerroteroDocumento3 páginasRespuestas Cuestionario DerroteroAnghieAún no hay calificaciones

- Qué Es El Impuesto de Renta y ComplementariosDocumento2 páginasQué Es El Impuesto de Renta y ComplementariosAnghieAún no hay calificaciones

- Obligacion Sustancial y FormalDocumento2 páginasObligacion Sustancial y FormalAnghieAún no hay calificaciones

- PresupuestosDocumento1 páginaPresupuestosAnghieAún no hay calificaciones

- Alcazar Medina Brandon GlobalizacionDocumento3 páginasAlcazar Medina Brandon GlobalizacionBRANDON SANTIAGO ALCAZAR MEDINAAún no hay calificaciones

- Estandares IIDocumento5 páginasEstandares IIIsaac BohorquezAún no hay calificaciones

- 1.1.1 Oc - Po4500422801Documento25 páginas1.1.1 Oc - Po4500422801AngelAún no hay calificaciones

- Negocio A ConsumidorDocumento5 páginasNegocio A ConsumidorJhonatan Lopez PeredoAún no hay calificaciones

- Actividad 3. Balanza de ComprobaciónDocumento24 páginasActividad 3. Balanza de ComprobaciónMARIA ARELI VICENTE MARTINEZAún no hay calificaciones

- Auditoria de Ctas Por Cobrar 2020-1Documento2 páginasAuditoria de Ctas Por Cobrar 2020-1ELA MERA CUBAS0% (1)

- Examen Extraordinario Microeconomía IDocumento15 páginasExamen Extraordinario Microeconomía Iflorpillado06Aún no hay calificaciones

- Ejemplo de Como Presentar La Descripción e Interpretación de La InformaciónDocumento5 páginasEjemplo de Como Presentar La Descripción e Interpretación de La InformaciónXiomara Montenegro CoronadoAún no hay calificaciones

- SOATDocumento31 páginasSOATJonathan W ĐjAún no hay calificaciones

- Matriz General Electric Presentacion Sc3b3lo LecturaDocumento29 páginasMatriz General Electric Presentacion Sc3b3lo LecturaZonia Garcia RomeroAún no hay calificaciones

- 11Documento1 página11LuxuryHotel InnAún no hay calificaciones

- Balanced Scorecard SostenibleDocumento10 páginasBalanced Scorecard SosteniblerenzocollinsAún no hay calificaciones

- Mapa Conceptual IV MDocumento1 páginaMapa Conceptual IV MDolores NavarroAún no hay calificaciones

- PlanillaDocumento9 páginasPlanillajose alvarezAún no hay calificaciones

- Uso OpenOfficeDocumento9 páginasUso OpenOfficeDaniel ViallardAún no hay calificaciones

- Curso de Aleman (47 Lecciones) (Muy Completo)Documento4041 páginasCurso de Aleman (47 Lecciones) (Muy Completo)fellipemartinsAún no hay calificaciones

- Universidad Técnica de Ambato: TemaDocumento171 páginasUniversidad Técnica de Ambato: Temaalejandra oviedoAún no hay calificaciones

- Control para Saber MasDocumento22 páginasControl para Saber MasFanath Campos DelgadoAún no hay calificaciones

- Monografia 2 Empresa FromaxDocumento164 páginasMonografia 2 Empresa FromaxCristhian PaccoAún no hay calificaciones

- Hitos Históricos Más Importantes de La ContabilidadDocumento6 páginasHitos Históricos Más Importantes de La Contabilidadcamila.sejasAún no hay calificaciones

- 4.1 Atención Al ClienteDocumento10 páginas4.1 Atención Al ClienteCarolinaAún no hay calificaciones

- Resumen Ejecutivo CCDocumento38 páginasResumen Ejecutivo CCFavio Tarazona LastraAún no hay calificaciones

- Resolucion Caso 01 LLVGDocumento2 páginasResolucion Caso 01 LLVGLLONI VALLE GOMEZAún no hay calificaciones

- Fundamentos de Marketing: Tema Semanas 1 y 2: Definición de Marketing. Primeros ConceptosDocumento41 páginasFundamentos de Marketing: Tema Semanas 1 y 2: Definición de Marketing. Primeros ConceptosJIMENA REYES DE LA CRUZAún no hay calificaciones

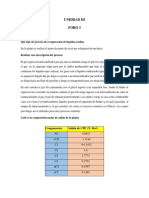

- Foro 3 ProcesosDocumento2 páginasForo 3 ProcesosMAURICIO JORDAnAún no hay calificaciones

- Práctica Plan VariablesDocumento2 páginasPráctica Plan VariablesElementrixAún no hay calificaciones

- Estructura de Facebook AdsDocumento9 páginasEstructura de Facebook AdsYsabell MárquezAún no hay calificaciones