También podría gustarte

- AbbDocumento9 páginasAbbEbelin EspirituAún no hay calificaciones

- Costos AbbDocumento8 páginasCostos AbbEbelin EspirituAún no hay calificaciones

- Costos ABC-ABM-ABB - PpsDocumento53 páginasCostos ABC-ABM-ABB - PpsCamu Jara80% (10)

- Planificación y control de desembolsos de capitalDocumento13 páginasPlanificación y control de desembolsos de capitalMario Ayala67% (3)

- COSTOS PRACTICO PASTA DENTALDocumento12 páginasCOSTOS PRACTICO PASTA DENTALAlexander Gamarra100% (2)

- Herramientas y Tecnicas de ABMDocumento16 páginasHerramientas y Tecnicas de ABMXiomara Saldaña0% (1)

- Tarea 4. Grupo 3. UCVDocumento3 páginasTarea 4. Grupo 3. UCVFrank Mendoza Acosta67% (6)

- Practica Interes Compuesto FormatoDocumento5 páginasPractica Interes Compuesto Formatojhino gonzales vargas0% (1)

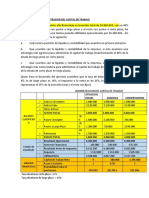

- Welsch - Caso Práctico 11-1 - Planificación y Control de Desembolsos de CapitalDocumento12 páginasWelsch - Caso Práctico 11-1 - Planificación y Control de Desembolsos de CapitalOsvaldo VelasquezAún no hay calificaciones

- 8C7D0CE4-E0C9-4566-8E6F-3B4DB7E530CEDocumento2 páginas8C7D0CE4-E0C9-4566-8E6F-3B4DB7E530CEMoly Frever0% (1)

- Simpro UcvDocumento9 páginasSimpro UcvFelipe Anthony Choque ZamataAún no hay calificaciones

- Ejemplo de Presupuesto Basados en Actividades AbbDocumento11 páginasEjemplo de Presupuesto Basados en Actividades AbbMaria Palomino100% (1)

- Presupuesto Basado en La ActividadDocumento2 páginasPresupuesto Basado en La ActividadErne Primr80% (5)

- UCV PROECTO ADN 02 Ciclo - Esquema Del Plan de NegociosDocumento2 páginasUCV PROECTO ADN 02 Ciclo - Esquema Del Plan de Negociosjesusjc0504x0% (1)

- Caso Practico - Grupo 01Documento11 páginasCaso Practico - Grupo 01Anyela RomeroAún no hay calificaciones

- La Importancia de La Filosofía en La ContabilidadDocumento3 páginasLa Importancia de La Filosofía en La ContabilidadMELISSA ROSELY BALCAZAR CHAVEZ100% (1)

- Informe Academico MicroeconomiaDocumento13 páginasInforme Academico MicroeconomiaLiseth Ch.Aún no hay calificaciones

- Cálculos de interés simple y valor presente de capitalesDocumento2 páginasCálculos de interés simple y valor presente de capitalesLuis Alberto Hurtado67% (9)

- Practica Calificada - Macroeconomía - A2t1Documento8 páginasPractica Calificada - Macroeconomía - A2t1jose rodriguez100% (1)

- ABM Y ABC PREGUNTAS Contabilidad ESAN PDFDocumento9 páginasABM Y ABC PREGUNTAS Contabilidad ESAN PDFAlexander100% (1)

- Van y TirDocumento2 páginasVan y TirClaudio Espinoza100% (2)

- Cuadro Comparativo ABC y AbmDocumento2 páginasCuadro Comparativo ABC y Abmhenry50% (2)

- Nivel I PNL 2023-1Documento8 páginasNivel I PNL 2023-1jhino gonzales vargas100% (1)

- Grupo 3Documento4 páginasGrupo 3jhino gonzales vargasAún no hay calificaciones

- Casos prácticos sobre Incoterms y costos de transporte de mercancíasDocumento3 páginasCasos prácticos sobre Incoterms y costos de transporte de mercancíasAdrian AnayaAún no hay calificaciones

- Administración capital trabajo estrategias liquidez rentabilidadDocumento3 páginasAdministración capital trabajo estrategias liquidez rentabilidadKatherine RamosAún no hay calificaciones

- Implementa ABM con herramientas y mejores prácticasDocumento14 páginasImplementa ABM con herramientas y mejores prácticasabringas0% (1)

- Informe Final de Certificación Intermedia de VASRA S.A.CDocumento30 páginasInforme Final de Certificación Intermedia de VASRA S.A.CEdwin FranK Buny Llamo100% (1)

- Informe Herramientas y Tecnicas AbbDocumento1 páginaInforme Herramientas y Tecnicas Abbjhomira medina peredaAún no hay calificaciones

- Documento 2Documento1 páginaDocumento 2Celene HurtadoAún no hay calificaciones

- Informe Grupo 2 Anualidades GeneralesDocumento30 páginasInforme Grupo 2 Anualidades GeneralesRedack100% (1)

- Panorama de la Administración FinancieraDocumento49 páginasPanorama de la Administración Financierathalia payano50% (2)

- Ejercicios GRUPO4Documento6 páginasEjercicios GRUPO4Jhonatan Bazan VillanuevaAún no hay calificaciones

- Trabajo de Aula - DepreciaciónDocumento3 páginasTrabajo de Aula - DepreciaciónСистемаAún no hay calificaciones

- AT1 EXAMEN PARCIAL CGF (Parcial) 2021-1.UCVDocumento4 páginasAT1 EXAMEN PARCIAL CGF (Parcial) 2021-1.UCVEdwin Edward Capcha TnocoAún no hay calificaciones

- Casos Semana 14Documento11 páginasCasos Semana 14JOSELYN NOEMI MERCEDES QUISPE PAUCARAún no hay calificaciones

- Organizador VisualDocumento1 páginaOrganizador VisualMdel Krmen Rodriguez100% (2)

- Ejercicios de Mate FinancieraDocumento12 páginasEjercicios de Mate FinancieraMaickel Andreushito Vásquez BeltránAún no hay calificaciones

- Valverde Marketing ExamenDocumento14 páginasValverde Marketing ExamenFernando Esteban Llontop100% (3)

- Sesion 7 Caso Práctico Home DepotDocumento3 páginasSesion 7 Caso Práctico Home DepotGian Piero75% (4)

- Transformación de Los Individuos en Elementos de EquipoDocumento6 páginasTransformación de Los Individuos en Elementos de EquipoJorge Luis Guerreiro100% (1)

- 4ta Practica D.Documento4 páginas4ta Practica D.scribd2014uni0% (1)

- Costos ABMDocumento15 páginasCostos ABMSandrita Flores Melendez88% (8)

- mañanaNUEVO PRIMER EXANEN PARCIAL katy-mañanaPRIMER EXAMEN PARCIAL DE MACROECONOMIA-ADMINISTRACION - Mañana-Villar (1) 24 DE SETDocumento4 páginasmañanaNUEVO PRIMER EXANEN PARCIAL katy-mañanaPRIMER EXAMEN PARCIAL DE MACROECONOMIA-ADMINISTRACION - Mañana-Villar (1) 24 DE SETCristhian Mayveer Nicacio DiazAún no hay calificaciones

- Prueba de Nivel de Logro - PNL II Nivel 2023 - 2Documento8 páginasPrueba de Nivel de Logro - PNL II Nivel 2023 - 2Karen Siesquen Tapullima100% (3)

- Tarea de TasasDocumento1 páginaTarea de TasasIvan Enrique Ulloa Paredes100% (1)

- Costos ABC Abm AbbDocumento34 páginasCostos ABC Abm AbbGuía ContableAún no hay calificaciones

- Grupo 9 - Mate para Las Finanzas TirDocumento9 páginasGrupo 9 - Mate para Las Finanzas TirStefany Zapata0% (2)

- Sesión 1 - Punto de Equilibrio para Toma de DecisionesDocumento3 páginasSesión 1 - Punto de Equilibrio para Toma de DecisionesGabriel RimaicunaAún no hay calificaciones

- Exámen FinalDocumento2 páginasExámen FinalMaria Gori50% (4)

- Inversión y rendimiento: punto de equilibrio y apalancamientoDocumento20 páginasInversión y rendimiento: punto de equilibrio y apalancamientoSheilamaricielo AlayoparedesAún no hay calificaciones

- ABC Y RENTABILIDAD POR LÍNEA DE PRODUCTODocumento34 páginasABC Y RENTABILIDAD POR LÍNEA DE PRODUCTORonald Raf50% (2)

- Organizador Visual RentasDocumento4 páginasOrganizador Visual RentasJosita Coronado DíazAún no hay calificaciones

- 13.trabajo de Aula - VanDocumento5 páginas13.trabajo de Aula - VanKATHERIN IBETH CAYAO PEREZAún no hay calificaciones

- Balotario SimproDocumento3 páginasBalotario SimproAlejandro CeballosAún no hay calificaciones

- Con La Siguiente Información, Termine El Balance General y El Estado de Resultados EFECTIVO 500.00Documento8 páginasCon La Siguiente Información, Termine El Balance General y El Estado de Resultados EFECTIVO 500.00Sweet Fruit LiveAún no hay calificaciones

- Gestión Basada en Actividades ABMDocumento12 páginasGestión Basada en Actividades ABMJoan Estrella ParreñoAún no hay calificaciones

- 11.trabajo de Aula - DepreciaciónDocumento3 páginas11.trabajo de Aula - DepreciaciónEsmith JhonsAún no hay calificaciones

- Taller Costos Teorico ABCDocumento18 páginasTaller Costos Teorico ABCBrayant Stick SANCHEZ BOLANOSAún no hay calificaciones

- Administración Basada en El ValorDocumento20 páginasAdministración Basada en El Valorlaura.alzate06Aún no hay calificaciones

- Cuestionario Modificado de Agresividad de BUSS-DURKEEDocumento4 páginasCuestionario Modificado de Agresividad de BUSS-DURKEEStefanyS.Díaz100% (3)

- D S 082-2019-EfDocumento21 páginasD S 082-2019-EfLa Ley100% (7)

- Montes Vera Tesis Bachiller 2018 PDFDocumento41 páginasMontes Vera Tesis Bachiller 2018 PDFStefanyS.DíazAún no hay calificaciones

- Introducción Al MuestreoDocumento129 páginasIntroducción Al Muestreoangeldcristo100% (1)

- TesisDocumento167 páginasTesisStefanyS.DíazAún no hay calificaciones

- Planificacion Estrategica Por ObjetivosDocumento80 páginasPlanificacion Estrategica Por Objetivossigi13Aún no hay calificaciones

- Formato APA ReferenciasDocumento93 páginasFormato APA ReferenciasStefanyS.DíazAún no hay calificaciones

- Funciones Ejecutivas PresentarDocumento6 páginasFunciones Ejecutivas PresentarStefanyS.DíazAún no hay calificaciones

- Word Encabezado ViñetasDocumento1 páginaWord Encabezado ViñetasStefanyS.DíazAún no hay calificaciones

- Expo - Status y Rol SocialDocumento10 páginasExpo - Status y Rol SocialStefanyS.DíazAún no hay calificaciones

- Cuestionario Sobre Mi TrabajoDocumento8 páginasCuestionario Sobre Mi TrabajoA Pily Salas100% (2)

- Teoria SueñosDocumento11 páginasTeoria SueñosStefanyS.Díaz0% (1)

- Eficiencia Del Gasto en El PeruDocumento39 páginasEficiencia Del Gasto en El PeruLenin-dez Mendoza LeónAún no hay calificaciones

- PLANILLADocumento24 páginasPLANILLAStefanyS.DíazAún no hay calificaciones

- Gastos No Deducibles - Rentas de 3ra CategoriaDocumento9 páginasGastos No Deducibles - Rentas de 3ra CategoriaStefanyS.DíazAún no hay calificaciones

- Validación Cuestionario Agresión Buss y Perry MedellinDocumento13 páginasValidación Cuestionario Agresión Buss y Perry Medellinvictorvallejo3529100% (1)

- Presupuesto FinanciamientoDocumento19 páginasPresupuesto FinanciamientoStefanyS.DíazAún no hay calificaciones

- FINANZASDocumento132 páginasFINANZASFernández Paré María BelénAún no hay calificaciones

- Monografía - Socialización y CulturaDocumento25 páginasMonografía - Socialización y CulturaStefanyS.Díaz60% (5)

- Requisitos para Constituir Una EmpresaDocumento13 páginasRequisitos para Constituir Una EmpresaStefanyS.DíazAún no hay calificaciones

- Trastorn OsDocumento50 páginasTrastorn OsangeromedAún no hay calificaciones

- T Alimentarios API 2010Documento28 páginasT Alimentarios API 2010StefanyS.DíazAún no hay calificaciones

- Requisitos para Usar El Crédito FiscalDocumento15 páginasRequisitos para Usar El Crédito FiscalStefanyS.DíazAún no hay calificaciones

- Requisitos para Constituir Una EmpresaDocumento13 páginasRequisitos para Constituir Una EmpresaStefanyS.DíazAún no hay calificaciones

- Auditoria A Cuentas Por PagarDocumento10 páginasAuditoria A Cuentas Por Pagarprueba 'prueba25% (4)

- Demanda por nulidad de resoluciones administrativas sobre multa laboralDocumento4 páginasDemanda por nulidad de resoluciones administrativas sobre multa laboralTito DamianAún no hay calificaciones

- Ejercicios Capacidad-Libre PDFDocumento6 páginasEjercicios Capacidad-Libre PDFWILLYCALSINAAún no hay calificaciones

- UNIDAD 3 Relaciones PublicasDocumento5 páginasUNIDAD 3 Relaciones PublicasAdnil MoroAún no hay calificaciones

- Características y principios de una empresaDocumento4 páginasCaracterísticas y principios de una empresaRandyGarcia0% (1)

- Monografia de DirecciónDocumento35 páginasMonografia de DirecciónRaul GuerraAún no hay calificaciones

- Seleccion de Un Mercado Meta - MonografiaDocumento43 páginasSeleccion de Un Mercado Meta - MonografiaMary VelasquezAún no hay calificaciones

- Contabilidad Por Sectores EconomicosDocumento40 páginasContabilidad Por Sectores EconomicosVasquezPaula86% (7)

- Propuesta Plan de Cambio Watts-1Documento8 páginasPropuesta Plan de Cambio Watts-1Omar Vera HuancaAún no hay calificaciones

- Caracterización de la empresa de transporte SaferboDocumento11 páginasCaracterización de la empresa de transporte Saferbooscar villeros75% (4)

- Gerencia 2Documento3 páginasGerencia 2Maria Andreina RomeroAún no hay calificaciones

- Devolucion Del Credito FiscalDocumento163 páginasDevolucion Del Credito FiscalNeftaly De Leon MedinaAún no hay calificaciones

- Diseño de BSC RH Balanceados Granjero 2016Documento107 páginasDiseño de BSC RH Balanceados Granjero 2016Diego RodríguezAún no hay calificaciones

- Guia Politica de Seguridad VialDocumento2 páginasGuia Politica de Seguridad VialdhyanatvAún no hay calificaciones

- Plan de MK Produccion de Lamparas PDFDocumento31 páginasPlan de MK Produccion de Lamparas PDFAllanMoralesTiendaBerens50% (2)

- Pia de AdministraciónDocumento8 páginasPia de AdministraciónJonaDeLeón0% (1)

- Clasificacion, Nomenclatura y Movimientos de Las Cuentas TDocumento7 páginasClasificacion, Nomenclatura y Movimientos de Las Cuentas TJenniffer Andrea GamboaAún no hay calificaciones

- Reglamento Higiene y Seg Contratistas y Subc COPEC 2010Documento53 páginasReglamento Higiene y Seg Contratistas y Subc COPEC 2010Arturo Gabriel Alvarez50% (2)

- Practica para Clases PDFDocumento38 páginasPractica para Clases PDFRegionmixe Escuelas PrimariasAún no hay calificaciones

- Pollos ParrillerosDocumento58 páginasPollos ParrillerosGuely Verónica Peñaloza Francia80% (5)

- Metal PanDocumento10 páginasMetal PanFranciny MadridAún no hay calificaciones

- CANVAS - Plan de NegociosDocumento61 páginasCANVAS - Plan de NegociosKaremAún no hay calificaciones

- Estudio de Tiempos y Movimientos en El Area de VaporDocumento82 páginasEstudio de Tiempos y Movimientos en El Area de VaporJesùsGabrielVigilSanchezAún no hay calificaciones

- Arbol de ProblemasDocumento59 páginasArbol de ProblemasDiego Alexander Sandoval ZabarburúAún no hay calificaciones

- Reingeniería de procesos: evolución histórica y aplicaciones prácticasDocumento32 páginasReingeniería de procesos: evolución histórica y aplicaciones prácticasBryan ChaparroAún no hay calificaciones

- Planestrategico-Vision MisionDocumento125 páginasPlanestrategico-Vision Misionlinnkerry100% (2)

- SAP20 - Vision General de SAP R3 PDFDocumento214 páginasSAP20 - Vision General de SAP R3 PDFwaybardAún no hay calificaciones

- EVA Gestion Del TalentoDocumento32 páginasEVA Gestion Del TalentoJoseTarazonaDuarte83% (6)

- 3 Modelo de Presentacion CurriculumDocumento22 páginas3 Modelo de Presentacion CurriculumMarcelo ChacónAún no hay calificaciones

- Presentación de La EmpresaDocumento21 páginasPresentación de La EmpresaCamilo Esteban Canales ContrerasAún no hay calificaciones