También podría gustarte

- Curso Derecho Tributario Chileno - Parte Gral. y Especial - Marcelo MatusDocumento240 páginasCurso Derecho Tributario Chileno - Parte Gral. y Especial - Marcelo MatusCarlos100% (3)

- Aspectos de La Hipotesis de Incidencia TributariaDocumento3 páginasAspectos de La Hipotesis de Incidencia TributariaJuan Carlos Pérez67% (6)

- Los Tributos en El Derecho TributarioDocumento18 páginasLos Tributos en El Derecho TributarioRoberto SalinasAún no hay calificaciones

- B - Práctica - Caso Ragazza ConsignasDocumento8 páginasB - Práctica - Caso Ragazza Consignasniiee0% (1)

- F510 Cuestionario para MM SAPDocumento3 páginasF510 Cuestionario para MM SAPJose Bueno100% (1)

- Mapa Conceptual Estrategias de InternacionalizaciónDocumento2 páginasMapa Conceptual Estrategias de InternacionalizaciónJesús Rodarte CuevasAún no hay calificaciones

- Caso La Señora MillsDocumento3 páginasCaso La Señora Millsvirgilio jose mercedesAún no hay calificaciones

- 119 1 Iasigonmmalrocrmltdrcttienpggdwpdpykelwqmihbkzowsr PDFDocumento26 páginas119 1 Iasigonmmalrocrmltdrcttienpggdwpdpykelwqmihbkzowsr PDFJordy CamachoAún no hay calificaciones

- Actividad 2 Derecho ConstitucionalDocumento8 páginasActividad 2 Derecho Constitucionalkaren yulieth QuinteroAún no hay calificaciones

- Obligación TributariaDocumento12 páginasObligación TributariaAlexandra TorresAún no hay calificaciones

- Informe Iii - Administracion Tributaria - Grupo 5Documento7 páginasInforme Iii - Administracion Tributaria - Grupo 5Marco Rasec0910Aún no hay calificaciones

- La Renta Como Materia Imponible en El Caso de Actividades Empresariales y Su Relacion Con La ContabilidadDocumento9 páginasLa Renta Como Materia Imponible en El Caso de Actividades Empresariales y Su Relacion Con La ContabilidadCarlos Muro100% (1)

- TEMA 3.conceptos ImpositivosDocumento19 páginasTEMA 3.conceptos ImpositivosdovegovelAún no hay calificaciones

- Capítulo III Obligación Tributaria Estudiantes 2021-2Documento45 páginasCapítulo III Obligación Tributaria Estudiantes 2021-2Juan Pedro Rivas SilvaAún no hay calificaciones

- La Tributación en La ActualidadDocumento16 páginasLa Tributación en La ActualidadKath LDAún no hay calificaciones

- Unidad Iii-Analisis de La Ley de Impuesto Sobre La RentaDocumento10 páginasUnidad Iii-Analisis de La Ley de Impuesto Sobre La RentaLuis GuedezAún no hay calificaciones

- Relacióin TributariaDocumento8 páginasRelacióin TributariaSamir Alejandro Rendón VelisAún no hay calificaciones

- Zona Especial, Zona Comun de Tributación PDFDocumento17 páginasZona Especial, Zona Comun de Tributación PDFFernando MarcaAún no hay calificaciones

- Trabajo Incidencias Contables y TributariasDocumento16 páginasTrabajo Incidencias Contables y TributariasmarthaAún no hay calificaciones

- Subcompetencia II Parte 2 Der. Fiscal 2021-IDocumento18 páginasSubcompetencia II Parte 2 Der. Fiscal 2021-IALEXANDER SCOTTAún no hay calificaciones

- RETENCIONESDocumento16 páginasRETENCIONESMarcela PanameñoAún no hay calificaciones

- La Hipotesis de Incidencia TributariaDocumento13 páginasLa Hipotesis de Incidencia TributariaBrigitte IbáñezAún no hay calificaciones

- Preguntas Derecho FiscalDocumento10 páginasPreguntas Derecho FiscalMaría LucasAún no hay calificaciones

- Procedimiento Tributario y Aspectos ProbatoriosDocumento29 páginasProcedimiento Tributario y Aspectos ProbatoriosdaviddarocuAún no hay calificaciones

- LEGISLACION LABORAL - FI - Rev.01Documento17 páginasLEGISLACION LABORAL - FI - Rev.01Karol Zapata SuarezAún no hay calificaciones

- Ensayo Elementos Relacion Juridico Tributario.Documento3 páginasEnsayo Elementos Relacion Juridico Tributario.Aroldo del AguilaAún no hay calificaciones

- Los TributosDocumento27 páginasLos TributosGreeys HuertasAún no hay calificaciones

- Relación Jurídico TributariaDocumento8 páginasRelación Jurídico TributariaAnonymous JwZNzaVWAún no hay calificaciones

- M8 U2 S5 Teod - .... M8 U2 S5 Teod - ...Documento21 páginasM8 U2 S5 Teod - .... M8 U2 S5 Teod - ...Adriana AnayaAún no hay calificaciones

- Diplomadoexpertos Deberesformales 140327195442 Phpapp01Documento35 páginasDiplomadoexpertos Deberesformales 140327195442 Phpapp01Juan RojasAún no hay calificaciones

- Conceptos Impositivos. La Base ImponibleDocumento50 páginasConceptos Impositivos. La Base ImponibleSALVADORAún no hay calificaciones

- SubarrendamientoDocumento168 páginasSubarrendamientojazminAún no hay calificaciones

- Tributaria IDocumento4 páginasTributaria ILuisa CerraAún no hay calificaciones

- El Concepto Del Devengado en El PeruDocumento12 páginasEl Concepto Del Devengado en El PeruFATIMANICOLL13100% (1)

- Obligacion Tributaria (Ii) : Echo Imponible Echo ImponibleDocumento9 páginasObligacion Tributaria (Ii) : Echo Imponible Echo ImponibleBismar TarquiAún no hay calificaciones

- Estudio de Caso Flujo de Riqueza Grupo 2Documento19 páginasEstudio de Caso Flujo de Riqueza Grupo 2Jordan Andre Varas CruzAún no hay calificaciones

- El Hecho Generador y Hecho Imponible o Hipotesis de IncidenciaDocumento4 páginasEl Hecho Generador y Hecho Imponible o Hipotesis de Incidenciaavelino mejia campoAún no hay calificaciones

- Guia Tributaria Contable y Analisis JurisprudencialDocumento566 páginasGuia Tributaria Contable y Analisis Jurisprudencialfredy2111Aún no hay calificaciones

- Determinacion Del Tributo Material de ApoyoDocumento16 páginasDeterminacion Del Tributo Material de Apoyodnlhrz5804Aún no hay calificaciones

- Hipotesis de La Incidencia TributariaDocumento11 páginasHipotesis de La Incidencia TributariaGerman Fernandez Rojas100% (1)

- M8 U2 S5 LuseDocumento13 páginasM8 U2 S5 Luseluissantiago55Aún no hay calificaciones

- Primera Unidad Legislacion FiscalDocumento14 páginasPrimera Unidad Legislacion FiscalozteraAún no hay calificaciones

- Teorias Del Impuesto A La RentaDocumento5 páginasTeorias Del Impuesto A La RentajharekAún no hay calificaciones

- Tarea IiiDocumento6 páginasTarea IiiAnthony Valencia CastilloAún no hay calificaciones

- Obligaciones Formales y SustancialesDocumento7 páginasObligaciones Formales y SustancialeslyraAún no hay calificaciones

- Taller Presion TributariaDocumento26 páginasTaller Presion TributariaRicardo Daniel Dencker SittycAún no hay calificaciones

- Codigo Tributario Boliviano 1roDocumento48 páginasCodigo Tributario Boliviano 1roNoelia ChanAún no hay calificaciones

- Relacion Juridico Tributaria. (7a. Unidad) - 2021Documento20 páginasRelacion Juridico Tributaria. (7a. Unidad) - 2021Gerson VargasAún no hay calificaciones

- Regimen Tributario 5ta TareaDocumento11 páginasRegimen Tributario 5ta TareaKaty Inga DominguezAún no hay calificaciones

- Fiscalizacion Tributaria - Valor Probatorio de Las PresuncionesDocumento12 páginasFiscalizacion Tributaria - Valor Probatorio de Las PresuncionesMiriam RamosAún no hay calificaciones

- Unidad 10 - DTF y DFMDocumento11 páginasUnidad 10 - DTF y DFMRenzo BastianiAún no hay calificaciones

- Obligación TributariaDocumento4 páginasObligación TributariaJefferson ZhininAún no hay calificaciones

- Tarea 7 Derecho 2Documento14 páginasTarea 7 Derecho 2hary dieguesAún no hay calificaciones

- Elementos Constitutivos Del TributoDocumento8 páginasElementos Constitutivos Del TributoRonny Labrador100% (3)

- Curso de Derecho Tributario Chileno. Parte General y Especial MARCELO MATUS FUENTESDocumento240 páginasCurso de Derecho Tributario Chileno. Parte General y Especial MARCELO MATUS FUENTESChristian Carvajal TorresAún no hay calificaciones

- Prontuario Tributario 2016: Correlacionado Artículo por Artículo con Casos Prácticos. ProfesionalDe EverandProntuario Tributario 2016: Correlacionado Artículo por Artículo con Casos Prácticos. ProfesionalCalificación: 5 de 5 estrellas5/5 (4)

- Guía práctica de ISR: Personas físicas 2017De EverandGuía práctica de ISR: Personas físicas 2017Calificación: 4 de 5 estrellas4/5 (2)

- Prontuario Tributario Profesional 2022: Correlacionado artículo por artículo con casos prácticosDe EverandProntuario Tributario Profesional 2022: Correlacionado artículo por artículo con casos prácticosAún no hay calificaciones

- Prontuario Tributario Profesional 2023: Correlacionado artículo por artículo con casos prácticosDe EverandProntuario Tributario Profesional 2023: Correlacionado artículo por artículo con casos prácticosAún no hay calificaciones

- Guía práctica de ISR. Personas físicas 2019De EverandGuía práctica de ISR. Personas físicas 2019Calificación: 4 de 5 estrellas4/5 (3)

- Arrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalDe EverandArrendamiento de inmuebles: Personas físicas. Guía práctica. Régimen fiscalCalificación: 4 de 5 estrellas4/5 (2)

- Ept Computación 1° - Actividad Del Alumno 02Documento6 páginasEpt Computación 1° - Actividad Del Alumno 02Karol Zapata SuarezAún no hay calificaciones

- Wa0003.Documento4 páginasWa0003.Karol Zapata SuarezAún no hay calificaciones

- Acta de ConsolidacionDocumento1 páginaActa de ConsolidacionKarol Zapata SuarezAún no hay calificaciones

- Programaciónanual Cienciassociales 3añoDocumento11 páginasProgramaciónanual Cienciassociales 3añoKarol Zapata SuarezAún no hay calificaciones

- Unidad1 Cienciassociales 3añi SecundariaDocumento6 páginasUnidad1 Cienciassociales 3añi SecundariaKarol Zapata SuarezAún no hay calificaciones

- Metodología de Evaluación de PlagasDocumento16 páginasMetodología de Evaluación de PlagasKarol Zapata SuarezAún no hay calificaciones

- Ats 2024Documento1 páginaAts 2024Karol Zapata SuarezAún no hay calificaciones

- Organizador Del Tema PLANIFICACIÓNDocumento5 páginasOrganizador Del Tema PLANIFICACIÓNKarol Zapata SuarezAún no hay calificaciones

- CV 02023Documento2 páginasCV 02023Karol Zapata SuarezAún no hay calificaciones

- Constancia DomiciliariaDocumento1 páginaConstancia DomiciliariaKarol Zapata SuarezAún no hay calificaciones

- S5. Metas Del Departamento de TI EL CASO FALCONÍDocumento3 páginasS5. Metas Del Departamento de TI EL CASO FALCONÍKarol Zapata SuarezAún no hay calificaciones

- Constancia de Renovacion SCTR Marzo 2024 - BPSDocumento2 páginasConstancia de Renovacion SCTR Marzo 2024 - BPSKarol Zapata SuarezAún no hay calificaciones

- Traslado de SedeDocumento1 páginaTraslado de SedeKarol Zapata SuarezAún no hay calificaciones

- Katy GUIADocumento1 páginaKaty GUIAKarol Zapata SuarezAún no hay calificaciones

- Minesterio de AgriculturaDocumento2 páginasMinesterio de AgriculturaKarol Zapata SuarezAún no hay calificaciones

- Convocatoria para Practicantes en Area de Ti y LaboratoriosDocumento3 páginasConvocatoria para Practicantes en Area de Ti y LaboratoriosKarol Zapata SuarezAún no hay calificaciones

- Registro de Final de 1ro DDocumento2 páginasRegistro de Final de 1ro DKarol Zapata SuarezAún no hay calificaciones

- 09 Eg07 25Documento1 página09 Eg07 25Karol Zapata SuarezAún no hay calificaciones

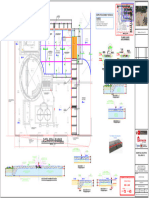

- Patio Maniobras Est. Planta, Secciones y DetallesDocumento1 páginaPatio Maniobras Est. Planta, Secciones y DetallesKarol Zapata SuarezAún no hay calificaciones

- Reumen de Piratas Silicon ValleyDocumento1 páginaReumen de Piratas Silicon ValleyKarol Zapata SuarezAún no hay calificaciones

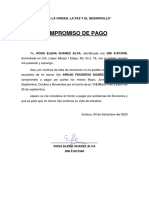

- Compromiso de PagoDocumento1 páginaCompromiso de PagoKarol Zapata SuarezAún no hay calificaciones

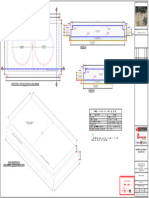

- Biofiltro Est. Planta, Corte IsimetricoDocumento1 páginaBiofiltro Est. Planta, Corte IsimetricoKarol Zapata SuarezAún no hay calificaciones

- Sesion Los Alimentos (Animal, Vegetal y Mineral)Documento10 páginasSesion Los Alimentos (Animal, Vegetal y Mineral)Karol Zapata SuarezAún no hay calificaciones

- Interfaz de WordDocumento22 páginasInterfaz de WordKarol Zapata SuarezAún no hay calificaciones

- ResumenDocumento1 páginaResumenKarol Zapata SuarezAún no hay calificaciones

- Preguntas y Respuestas - Docentes de La UcvDocumento4 páginasPreguntas y Respuestas - Docentes de La UcvKarol Zapata SuarezAún no hay calificaciones

- Dte. Ever Molocho Vasquez 3969-2022Documento2 páginasDte. Ever Molocho Vasquez 3969-2022Karol Zapata SuarezAún no hay calificaciones

- Actividad ComunicacionDocumento2 páginasActividad ComunicacionKarol Zapata SuarezAún no hay calificaciones

- CV Willian C.M Onpe 2022Documento11 páginasCV Willian C.M Onpe 2022Karol Zapata SuarezAún no hay calificaciones

- Obtención de Néctar A Base de Aceite EsencialDocumento4 páginasObtención de Néctar A Base de Aceite EsencialKarol Zapata SuarezAún no hay calificaciones

- Partidas y Subpartidas 2Documento11 páginasPartidas y Subpartidas 2Angelica SandovalAún no hay calificaciones

- Mastercard ClásicaDocumento4 páginasMastercard Clásicapesca62Aún no hay calificaciones

- Análisis de Situación Empresarial 1 ParteDocumento7 páginasAnálisis de Situación Empresarial 1 Partemelisa maldonadoAún no hay calificaciones

- ROF - Municipalidad Provincial de CelendinDocumento108 páginasROF - Municipalidad Provincial de CelendinApolosHidalgoCalderonAún no hay calificaciones

- Trabajo Sistema AdministrativoDocumento11 páginasTrabajo Sistema Administrativofelipe aldunateAún no hay calificaciones

- EconomiaDocumento5 páginasEconomiaJuan MontoyaAún no hay calificaciones

- Tarea 1 de MicroeconomiaDocumento4 páginasTarea 1 de MicroeconomiamarcoAún no hay calificaciones

- Naturaleza Del ProyectoDocumento42 páginasNaturaleza Del ProyectoCarolina MuñozAún no hay calificaciones

- Mapa Tabla de AmortizacionDocumento1 páginaMapa Tabla de AmortizacionValeria L Gongora PantiAún no hay calificaciones

- Presentacion ReciclajeDocumento7 páginasPresentacion ReciclajeJohanaAún no hay calificaciones

- Autoridades Portuarias2Documento18 páginasAutoridades Portuarias2Gabriela MejiaAún no hay calificaciones

- Coeficiente de Ginis - Curva de LorenzDocumento8 páginasCoeficiente de Ginis - Curva de Lorenzxavier carpioAún no hay calificaciones

- Proyecto AutónomoDocumento3 páginasProyecto AutónomoAlejandro CarrielAún no hay calificaciones

- Ejemplo Del Modelo EllramDocumento1 páginaEjemplo Del Modelo EllramGleni VallejosAún no hay calificaciones

- Análisis Sobre Factores Adversos Relacionados A Las Plantas de Reciclaje en El PerúDocumento14 páginasAnálisis Sobre Factores Adversos Relacionados A Las Plantas de Reciclaje en El PerúAlexanderNamizakeAún no hay calificaciones

- Taller - Contabilidad Financiera PDFDocumento4 páginasTaller - Contabilidad Financiera PDFmarialetorrespAún no hay calificaciones

- CAMPOVERDEDocumento14 páginasCAMPOVERDECristhian Jover CastroAún no hay calificaciones

- Unidad IV Micro Sem I 2020Documento41 páginasUnidad IV Micro Sem I 2020Mejía JoséAún no hay calificaciones

- Tarea 5Documento8 páginasTarea 5junior estevezAún no hay calificaciones

- Ejercicios LocalizacionDocumento8 páginasEjercicios Localizacionluchitobass29100% (2)

- Resumen Slosse AuditoriaDocumento149 páginasResumen Slosse AuditoriabaronfgfAún no hay calificaciones

- Nic 36Documento10 páginasNic 36Elizabeth Vanessa Oré MacurianoAún no hay calificaciones

- Factores de ProducciónDocumento24 páginasFactores de ProducciónBecerra Fonseca Heysin100% (1)

- Guio Videos Fao Honduras 15 Mayo 2020Documento3 páginasGuio Videos Fao Honduras 15 Mayo 2020Gladys MontoyaAún no hay calificaciones

- Entregable 1 Modelo Gestion de NegocioDocumento3 páginasEntregable 1 Modelo Gestion de NegocioLiam SanchezAún no hay calificaciones

- Sharp CorporationDocumento24 páginasSharp CorporationJuan Carlos Juarez CastilloAún no hay calificaciones