También podría gustarte

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones

- Contabilidad Básica (Impuestos)Documento46 páginasContabilidad Básica (Impuestos)Carolina Fernandez100% (1)

- IVA: Impuesto Al Valor Agregado.: Cada Compra enDocumento1 páginaIVA: Impuesto Al Valor Agregado.: Cada Compra enDaniel pladevallAún no hay calificaciones

- Libro Compra VentaDocumento9 páginasLibro Compra Ventavargasllanquinmiguel12Aún no hay calificaciones

- Documento 1Documento3 páginasDocumento 1Veronica25% (4)

- Registracion Contable IVADocumento2 páginasRegistracion Contable IVALiz 22 k STREAMAún no hay calificaciones

- Qué Es El IVADocumento1 páginaQué Es El IVABELÉN STEFANÍA POZO SANTANAAún no hay calificaciones

- Boleta o FacturaDocumento3 páginasBoleta o FacturaPamela RomeroAún no hay calificaciones

- Libro de Compra y VentasDocumento7 páginasLibro de Compra y VentasWaldemar LaraAún no hay calificaciones

- Control #8 Legislaciom Tributaria IACCDocumento6 páginasControl #8 Legislaciom Tributaria IACCao_kinghtonAún no hay calificaciones

- Tema 5 Documentacion Administrativa de La Compraventa (Parte 2)Documento3 páginasTema 5 Documentacion Administrativa de La Compraventa (Parte 2)Mario LucasAún no hay calificaciones

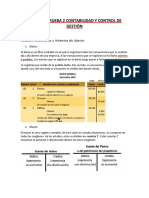

- Resumen Prueba 2 Contabilidad y Control de GestiónDocumento7 páginasResumen Prueba 2 Contabilidad y Control de GestiónANDRES IGNACIO PARKER TOROAún no hay calificaciones

- Contabilidad Financiera: Profesor: Cristian Coser BDocumento8 páginasContabilidad Financiera: Profesor: Cristian Coser BPilar SolisAún no hay calificaciones

- La Factura INFOTEPDocumento6 páginasLa Factura INFOTEPMiguelina ToribioAún no hay calificaciones

- Desarrollo Modulo 2Documento5 páginasDesarrollo Modulo 2BARBARA ARRIETAAún no hay calificaciones

- La Contabilidad en Las Empresas de Tipo ComercialDocumento2 páginasLa Contabilidad en Las Empresas de Tipo Comercialsaray trejos100% (1)

- Administraci-N 5to.Documento23 páginasAdministraci-N 5to.Moni MoyanoAún no hay calificaciones

- Unidad III Tratamiento de Cuentas: Contabilidad Financiera I Contabilidad Financiera IDocumento27 páginasUnidad III Tratamiento de Cuentas: Contabilidad Financiera I Contabilidad Financiera IMaite B. GallardoAún no hay calificaciones

- Documentos ContablesDocumento8 páginasDocumentos ContablesALVARO FERNANDO VÁZQUEZ MORÁNAún no hay calificaciones

- Apuntes IvaDocumento6 páginasApuntes IvaNoelia AguirreAún no hay calificaciones

- Sistema de Información ContableDocumento33 páginasSistema de Información ContableGiulianaAún no hay calificaciones

- Contabilidad Modulo 6Documento15 páginasContabilidad Modulo 6Naraku BoludeceAún no hay calificaciones

- Cont-Unidad 2 Lisaudy NoboaDocumento5 páginasCont-Unidad 2 Lisaudy NoboaLisaudy Noboa LanfrancoAún no hay calificaciones

- IMPUESTOS PaolaDocumento8 páginasIMPUESTOS PaolaanapaolallanosunzuetaAún no hay calificaciones

- Asientos ContablesDocumento9 páginasAsientos ContablesbelkisAún no hay calificaciones

- Apuntes ContaDocumento3 páginasApuntes ContaGEHALMEX AUXILIARAún no hay calificaciones

- Libro Inventario y BalanceDocumento14 páginasLibro Inventario y BalanceJuan Pablo JolomnáAún no hay calificaciones

- Tema 4 La FacturacionDocumento38 páginasTema 4 La FacturacionÓscar Hurtado MartínezAún no hay calificaciones

- Ejercitación 2Documento3 páginasEjercitación 2Tecno2014Aún no hay calificaciones

- Cuentas ContablesDocumento4 páginasCuentas ContablesMarta PerezAún no hay calificaciones

- Modulo #04: Registro de Ventas, Registro Compras, Registro de ConsignacionesDocumento43 páginasModulo #04: Registro de Ventas, Registro Compras, Registro de ConsignacionesAldair AquinoAún no hay calificaciones

- Me - 1 (3) I.V.A.Documento25 páginasMe - 1 (3) I.V.A.aleufroAún no hay calificaciones

- G1T8 - FacturaDocumento15 páginasG1T8 - FacturaJean CarlosAún no hay calificaciones

- Modulo #04: Registro de Ventas, Registro Compras, Registro de ConsignacionesDocumento43 páginasModulo #04: Registro de Ventas, Registro Compras, Registro de ConsignacionesEsthefany MorenoAún no hay calificaciones

- Tributaria 7Documento8 páginasTributaria 7Elvira Muñoz DonosoAún no hay calificaciones

- Impuestos VigentesDocumento13 páginasImpuestos VigentesIono CeAún no hay calificaciones

- Terminos Contables.Documento16 páginasTerminos Contables.Jose Enrique Garcia LopezAún no hay calificaciones

- Documentos MercantilesDocumento13 páginasDocumentos MercantilesFrancisco DiazAún no hay calificaciones

- Documentos ContablesDocumento4 páginasDocumentos ContablesKaren Melissa Castro NolascoAún no hay calificaciones

- Especialidad de Contabilidad 1Documento19 páginasEspecialidad de Contabilidad 1Jhonatan AlvarezAún no hay calificaciones

- InventarioDocumento12 páginasInventarioJulio Cesar Garcia CananAún no hay calificaciones

- Registro de VentasDocumento3 páginasRegistro de VentasJair MartinezAún no hay calificaciones

- Iva AcreditableDocumento4 páginasIva AcreditableVanessa Valdes HerreraAún no hay calificaciones

- Manual Contabilidad SimplificadaDocumento21 páginasManual Contabilidad SimplificadavalentinaAún no hay calificaciones

- Libro de VentasDocumento3 páginasLibro de VentasRogeriño DavilaAún no hay calificaciones

- Resumen 1er Parcial - Adm Financiera - JMDDocumento22 páginasResumen 1er Parcial - Adm Financiera - JMDDaiana FernandezAún no hay calificaciones

- Gestion Comercial PDFDocumento11 páginasGestion Comercial PDFPaula P�rezAún no hay calificaciones

- Mod2 - Clase6 - ContabilidadDocumento11 páginasMod2 - Clase6 - ContabilidadDiamela TanovichAún no hay calificaciones

- 4) Sistema de Informacion - IvaDocumento5 páginas4) Sistema de Informacion - IvaMercedes GilAún no hay calificaciones

- Contabilizacion IvaDocumento6 páginasContabilizacion IvaJuanAún no hay calificaciones

- Guia Ndeg3 DE 10deg - 2degp - 2020 ASISTENCIA ADINISTRATIVADocumento8 páginasGuia Ndeg3 DE 10deg - 2degp - 2020 ASISTENCIA ADINISTRATIVADylan SalazarAún no hay calificaciones

- Contabilidad BásicaDocumento37 páginasContabilidad BásicaJORGE LUIS BERNARDAún no hay calificaciones

- PDF Registro de Compras y Ventas DLDocumento24 páginasPDF Registro de Compras y Ventas DLmAún no hay calificaciones

- IVADocumento5 páginasIVAKely RodriguezAún no hay calificaciones

- Módulo 2 - Iva y Documentos TributariosDocumento25 páginasMódulo 2 - Iva y Documentos TributariosLEONARDOAún no hay calificaciones

- Comprobantes de VentasDocumento7 páginasComprobantes de VentasGerson MorenoAún no hay calificaciones

- Taller de Impuesto Al Valor AgregadoDocumento4 páginasTaller de Impuesto Al Valor AgregadoADRIANA LOZANOAún no hay calificaciones

- Menciona Los Estados FinancierosDocumento6 páginasMenciona Los Estados Financierosanita perezAún no hay calificaciones

- Tributario IIDocumento49 páginasTributario IIMatias ParedesAún no hay calificaciones

- Las Caracteristicas Del IVADocumento10 páginasLas Caracteristicas Del IVAAlan Rodríguez RodríguezAún no hay calificaciones

- Pamela - Tema 2 - Costos y Presupuestos para La Empresa - Práctica para Desarrollar en ClaseDocumento27 páginasPamela - Tema 2 - Costos y Presupuestos para La Empresa - Práctica para Desarrollar en ClaseCésar Alarcón M CAún no hay calificaciones

- Restricción Presupuestaria - Qué Es, Definición y Concepto - EconomipediaDocumento2 páginasRestricción Presupuestaria - Qué Es, Definición y Concepto - EconomipediaClau sbAún no hay calificaciones

- Material de Trabajo Marketing Estrategico UPNDocumento47 páginasMaterial de Trabajo Marketing Estrategico UPNLUIS NT BELTRAN BERROCALAún no hay calificaciones

- Libro de MarketingDocumento4 páginasLibro de Marketingrayker marquezAún no hay calificaciones

- 4.costeo ABC ZavaletaDocumento145 páginas4.costeo ABC ZavaletaEmmanuel Sánchez GuzmánAún no hay calificaciones

- S17.s2 MaterialDocumento26 páginasS17.s2 MaterialJESSICAAún no hay calificaciones

- Plan Procompite Cacao ChulucanasDocumento50 páginasPlan Procompite Cacao ChulucanasCesar Augusto Mayanga JuárezAún no hay calificaciones

- CuestionarioDocumento5 páginasCuestionarioLeslla MirandaAún no hay calificaciones

- 12 B Organizacional para La Eficiencia Laboral de La MicroempresaDocumento4 páginas12 B Organizacional para La Eficiencia Laboral de La MicroempresaRafael VallesAún no hay calificaciones

- Presentación Final de Tesis 2 - ÑAUPARI TAPIA EDSONDocumento38 páginasPresentación Final de Tesis 2 - ÑAUPARI TAPIA EDSONEDSON ALEXANDER ÑAUPARI TAPIAAún no hay calificaciones

- Pregunta 6Documento2 páginasPregunta 6LUAún no hay calificaciones

- 1.plan de Auditoria - MINTRA - KNOW HOW BUILDING SDocumento2 páginas1.plan de Auditoria - MINTRA - KNOW HOW BUILDING SCarrillo Sandoval AJ50% (2)

- Hoja de Trabajo No. 10 - Apliacion de DerivadasDocumento4 páginasHoja de Trabajo No. 10 - Apliacion de DerivadasSofía María Vásquez BrolAún no hay calificaciones

- Situación Problemática Caso Coca ColaDocumento1 páginaSituación Problemática Caso Coca ColaYenifer AlvaradoAún no hay calificaciones

- GENERALIDADESDocumento6 páginasGENERALIDADESJosselyn Milena Orellana ReyesAún no hay calificaciones

- Examen Final Negocios Internacionales JaDocumento8 páginasExamen Final Negocios Internacionales JaSoad Boadla50% (2)

- Pliego I407673Documento54 páginasPliego I407673Martín Duarte GuigouAún no hay calificaciones

- Leccion 1 Principios de Sistemas Integrados de GestionDocumento21 páginasLeccion 1 Principios de Sistemas Integrados de GestionFernando Elvis Estacio AylasAún no hay calificaciones

- HT8 Estad Stica SiseDocumento3 páginasHT8 Estad Stica SiseSherlyn VillarAún no hay calificaciones

- Resumen Capitulo IIDocumento12 páginasResumen Capitulo IIMaria Soledad MartinezAún no hay calificaciones

- 786-Texto Del Artículo-2657-3-10-20190529Documento21 páginas786-Texto Del Artículo-2657-3-10-20190529Monica MedinaAún no hay calificaciones

- AF103 Fundamentos de Las Finanzas 201502Documento4 páginasAF103 Fundamentos de Las Finanzas 201502Gemma Oré YufréAún no hay calificaciones

- 2.1 Ejercicios - Contabilidad FinancieraDocumento11 páginas2.1 Ejercicios - Contabilidad FinancieraEDRUGAún no hay calificaciones

- Responsabilidad Social Empresarial Joshua Arriagaada EntelDocumento12 páginasResponsabilidad Social Empresarial Joshua Arriagaada EntelRodrigo Joshua Arriagada Arriagada100% (1)

- Atl y BTLDocumento2 páginasAtl y BTLRoger Farfan ZotesAún no hay calificaciones

- Tema Iv ProduccionDocumento37 páginasTema Iv ProduccionGUMETA PEREZ KARLA ISABELAún no hay calificaciones

- La Casa ToyotaDocumento3 páginasLa Casa ToyotaEstefania C. MierAún no hay calificaciones

- Entregable Plan Marketing Copec Sa 1Documento18 páginasEntregable Plan Marketing Copec Sa 1Adán Javier M CAún no hay calificaciones

- Entregable 1 Estudio de Caso.Documento3 páginasEntregable 1 Estudio de Caso.Fernando Gutierrez MendozaAún no hay calificaciones

- Instituto de Educación Superior Tecnologico Público "Illimo"Documento55 páginasInstituto de Educación Superior Tecnologico Público "Illimo"Alexander SandovalAún no hay calificaciones