También podría gustarte

- José Perez Tarea4Documento8 páginasJosé Perez Tarea4Josee Alejandro Constantine67% (3)

- Casos Master 2019-2020 Tema 2Documento24 páginasCasos Master 2019-2020 Tema 2Paula Molina Rubio0% (1)

- Dossier Ejercicios Practicos 2da Parte EieDocumento6 páginasDossier Ejercicios Practicos 2da Parte Eieomaima el ayadyAún no hay calificaciones

- Producto Acad Mico 2 Introduccion A La IngenieriaDocumento14 páginasProducto Acad Mico 2 Introduccion A La IngenieriaCarlos Argandoña Grimaldo100% (1)

- Caso Práctico Francés Secundaria 1Documento77 páginasCaso Práctico Francés Secundaria 1Carlota Vázquez EstebanAún no hay calificaciones

- Ejercicio de Impuesto SociedadesDocumento7 páginasEjercicio de Impuesto SociedadesVenerando AlvarezAún no hay calificaciones

- Soluión Examen ADE Galicia Opción A CastellanoDocumento7 páginasSoluión Examen ADE Galicia Opción A CastellanoRachel A SanAún no hay calificaciones

- 2022 1er Parcial 2do CuatrimestreDocumento3 páginas2022 1er Parcial 2do CuatrimestreCindy Lucia Darlenny GarciaAún no hay calificaciones

- {}AF1 - PIAC - Ejercicio X11 - Repaso - EnunciadoDocumento2 páginas{}AF1 - PIAC - Ejercicio X11 - Repaso - Enunciadonoelia.cervantes03Aún no hay calificaciones

- Página84-85, 88 A 91 Activos Financieros para NegociarDocumento4 páginasPágina84-85, 88 A 91 Activos Financieros para NegociarMaría Rodríguez HernándezAún no hay calificaciones

- Ejercicio Contabilidad 4Documento4 páginasEjercicio Contabilidad 4Maria Alejandra Flores JironAún no hay calificaciones

- Act Tema 4Documento7 páginasAct Tema 4LAURA PAVON BARRERAAún no hay calificaciones

- Empresa comercial Consorcio El Artesco SAC práctica contabilidadDocumento8 páginasEmpresa comercial Consorcio El Artesco SAC práctica contabilidadmariel mamaniAún no hay calificaciones

- Examen Galicia 2021 A y BDocumento4 páginasExamen Galicia 2021 A y BRachel A SanAún no hay calificaciones

- Examen Práctico 2021 - Oposición Profesorado ADEDocumento18 páginasExamen Práctico 2021 - Oposición Profesorado ADEMariaAún no hay calificaciones

- Basilio Rioja Karol Ivonne TA3-TributDocumento9 páginasBasilio Rioja Karol Ivonne TA3-TributKarol Basilio RiojaAún no hay calificaciones

- Enunciados de EjerciciosDocumento5 páginasEnunciados de EjerciciosGabriela GanguAún no hay calificaciones

- Casos Practicos - Renta de Pj.Documento7 páginasCasos Practicos - Renta de Pj.KELLY STEFANY ALLAIN RAMOSAún no hay calificaciones

- Practica Integral Final #02 Impto A La RentaDocumento6 páginasPractica Integral Final #02 Impto A La RentaElias Sumerinde CondoriAún no hay calificaciones

- CII FICO Julio 2014 EDocumento2 páginasCII FICO Julio 2014 EMarta Durán MontañezAún no hay calificaciones

- Ejercicios Is ADE 2023-2024Documento10 páginasEjercicios Is ADE 2023-2024Uxia Seoane FragaAún no hay calificaciones

- Ejercicio Práctica Contabilidad, Proceso Integral de La Actividad ComercialDocumento2 páginasEjercicio Práctica Contabilidad, Proceso Integral de La Actividad ComercialdommaAún no hay calificaciones

- Junio 2018 Sin Solución Conjunto CampusDocumento7 páginasJunio 2018 Sin Solución Conjunto CampusLili RecaldeAún no hay calificaciones

- 1 Prueba de Evaluación: Informáticos, Líder en El Mercado Nacional de Venta de Equipos Informáticos, Tanto ADocumento2 páginas1 Prueba de Evaluación: Informáticos, Líder en El Mercado Nacional de Venta de Equipos Informáticos, Tanto APedro OntiverosAún no hay calificaciones

- Ejercicios Propuestos para El Curso PDFDocumento50 páginasEjercicios Propuestos para El Curso PDFDaniel Garcia GuerreroAún no hay calificaciones

- Recap 2 EnunciadoDocumento2 páginasRecap 2 EnunciadoSofia Gutiérrez MartínezAún no hay calificaciones

- 2018 La Empresa Soto y Sota Ejercicio Tecn Conta Recapitulativo 2º TRDocumento2 páginas2018 La Empresa Soto y Sota Ejercicio Tecn Conta Recapitulativo 2º TRAlexandra Fernández CastilloAún no hay calificaciones

- Enunciados Prã - Cticas Bloque IiDocumento8 páginasEnunciados Prã - Cticas Bloque IiMaricarmen SilvaAún no hay calificaciones

- Trabajo Final Contabilidad ENEBDocumento25 páginasTrabajo Final Contabilidad ENEBEnmanuel PegueroAún no hay calificaciones

- Contabilización de operaciones de inmovilizado e investigación y desarrolloDocumento3 páginasContabilización de operaciones de inmovilizado e investigación y desarrolloJuty Martinez FernandezAún no hay calificaciones

- Actividad 2 Inovilizado IntangibleDocumento2 páginasActividad 2 Inovilizado IntangibleJuan Francisco Molina PalomoAún no hay calificaciones

- Supuesto Adm. EmpresasDocumento6 páginasSupuesto Adm. EmpresasJuan Carlos MedinaAún no hay calificaciones

- Uni Cf8 Examen Parcial VDocumento4 páginasUni Cf8 Examen Parcial VOmaira Segura PadillaAún no hay calificaciones

- CASO PRÁCTICO - SESIÓN #03 ContabilidadDocumento8 páginasCASO PRÁCTICO - SESIÓN #03 ContabilidadJei RamirezAún no hay calificaciones

- Actividades ImpuestosDocumento3 páginasActividades ImpuestosYenai De la FuenteAún no hay calificaciones

- Tema B Impuestos CorregidoDocumento14 páginasTema B Impuestos CorregidomariainesvegaAún no hay calificaciones

- Trabajo Final Rete FuenteDocumento1 páginaTrabajo Final Rete FuenteJairo Ramiro Tulcan TaquezAún no hay calificaciones

- Trabajo final MBA Administración y Dirección de Empresas sobre contabilización operaciones empresa de logísticaDocumento16 páginasTrabajo final MBA Administración y Dirección de Empresas sobre contabilización operaciones empresa de logísticaCarmenAún no hay calificaciones

- Monografía Contabilidad Grupo 4Documento30 páginasMonografía Contabilidad Grupo 4Andy Williams Barrenechea CastilloAún no hay calificaciones

- Tarea Unidad CF 5Documento3 páginasTarea Unidad CF 5alastorblakekunAún no hay calificaciones

- Productos Bancarios EjerciciosDocumento21 páginasProductos Bancarios EjerciciosYani PiñeiroAún no hay calificaciones

- SUPUESTODocumento2 páginasSUPUESTODomingo DominguezAún no hay calificaciones

- Tarea Evaluable Ud.0Documento2 páginasTarea Evaluable Ud.0LarisaLaly92Aún no hay calificaciones

- Trabajo Grupal 2Documento8 páginasTrabajo Grupal 2Nicol Ordoñez RosalesAún no hay calificaciones

- Contabilidad Blanco Meza AngelDocumento23 páginasContabilidad Blanco Meza AngelAngel Manuel BlancoAún no hay calificaciones

- T2 EL SUBSISTEMA DE INFORMACIÓN CONTABLEDocumento9 páginasT2 EL SUBSISTEMA DE INFORMACIÓN CONTABLEACL 72Aún no hay calificaciones

- Copia de Examen Enero 2021Documento4 páginasCopia de Examen Enero 2021Ana Escobar LópezAún no hay calificaciones

- Suits SaDocumento2 páginasSuits SadayanaAún no hay calificaciones

- EjerciciosT2 - C2022 23 EnunciadosDocumento7 páginasEjerciciosT2 - C2022 23 Enunciadosantonia zapateraAún no hay calificaciones

- Simulacro #14 Piac Soluciones BlogDocumento5 páginasSimulacro #14 Piac Soluciones BlogCristina TiruriruriAún no hay calificaciones

- JUNIO 2018 RESUELTODocumento24 páginasJUNIO 2018 RESUELTOMini SpartaAún no hay calificaciones

- EJERCICIOS CONTABILIDAD EnunciadosDocumento3 páginasEJERCICIOS CONTABILIDAD EnunciadosTami P. M.Aún no hay calificaciones

- Basilio Rioja Karol Ivonne TA2-TributDocumento8 páginasBasilio Rioja Karol Ivonne TA2-TributKarol Basilio RiojaAún no hay calificaciones

- Renta Neta Imponible de empresa elaboradora de mermeladas con múltiples ajustes tributariosDocumento3 páginasRenta Neta Imponible de empresa elaboradora de mermeladas con múltiples ajustes tributariosELKIN WILDER RODRIGUEZ CHAUPEAún no hay calificaciones

- Examen COB 1 y 2Documento2 páginasExamen COB 1 y 2nOe3693Aún no hay calificaciones

- ENUNCIADODocumento2 páginasENUNCIADOKaren Melissa Ortega TorresAún no hay calificaciones

- TAREADocumento6 páginasTAREACristhiam Chiroque YoveraAún no hay calificaciones

- Trabajo 3 190519Documento5 páginasTrabajo 3 190519Emiliano fAún no hay calificaciones

- Examen Is 3 2020Documento8 páginasExamen Is 3 2020adrianacabgraAún no hay calificaciones

- Tema 9 - Subvenciones, Provisiones y Moneda Extranjera - SupuestosDocumento4 páginasTema 9 - Subvenciones, Provisiones y Moneda Extranjera - SupuestosjaimecubmorAún no hay calificaciones

- Impuesto sobre Sociedades: Amortización, Deducciones y Régimen de Empresa de Reducida DimensiónDocumento6 páginasImpuesto sobre Sociedades: Amortización, Deducciones y Régimen de Empresa de Reducida DimensiónToñuko PegasukoAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Proceso contable gastos personalDocumento6 páginasProceso contable gastos personallauraAún no hay calificaciones

- Ciclo contable gastos personalDocumento3 páginasCiclo contable gastos personallauraAún no hay calificaciones

- Ejemplo Esquema Impuesto SociedadesDocumento3 páginasEjemplo Esquema Impuesto SociedadeslauraAún no hay calificaciones

- Actividad1 62000 LAURADocumento4 páginasActividad1 62000 LAURAlauraAún no hay calificaciones

- Administracion de Empresas TemarioDocumento6 páginasAdministracion de Empresas TemariolauraAún no hay calificaciones

- Tesis 2Documento127 páginasTesis 2Carlos CalderonAún no hay calificaciones

- L Os Títulos de Crédito Tienen La Característica de Que Pueden Ser Transmitidos de Persona A PersonaDocumento6 páginasL Os Títulos de Crédito Tienen La Característica de Que Pueden Ser Transmitidos de Persona A PersonaSilvia Janet Cabnal MeZAún no hay calificaciones

- Tesina Palacio de HierroDocumento203 páginasTesina Palacio de HierroJess AguilarAún no hay calificaciones

- Material Estudio Sobre IncotermsDocumento5 páginasMaterial Estudio Sobre IncotermsCamilo MoraAún no hay calificaciones

- ALADI, Can, MercosurDocumento3 páginasALADI, Can, Mercosurangela gomezAún no hay calificaciones

- Exportación de aguacate a AlemaniaDocumento10 páginasExportación de aguacate a AlemaniaKerly TiqueAún no hay calificaciones

- Certificado #Industrias Arruti, S.A. Arruti Subestaciones, S.A. (Assa) Certificado NºDocumento177 páginasCertificado #Industrias Arruti, S.A. Arruti Subestaciones, S.A. (Assa) Certificado NºJohan MayaAún no hay calificaciones

- Ensayo D y Eco EleanyDocumento7 páginasEnsayo D y Eco EleanyfabiolaAún no hay calificaciones

- Breve Reseña Histórica Del ContrabandoDocumento8 páginasBreve Reseña Histórica Del ContrabandoAbel FernandoAún no hay calificaciones

- Fin Tema 2 Resumen Pauta 1Documento5 páginasFin Tema 2 Resumen Pauta 1jesus plazaAún no hay calificaciones

- Clasificación de Los Títulos de CréditoDocumento4 páginasClasificación de Los Títulos de CréditobecmanbecmanAún no hay calificaciones

- Universidad Nacional Del Callao-Examen Final Contabilidad BermeoDocumento5 páginasUniversidad Nacional Del Callao-Examen Final Contabilidad BermeoLizano LuceroAún no hay calificaciones

- Costos y Presupuestos 1Documento16 páginasCostos y Presupuestos 1candelaria SanchezAún no hay calificaciones

- Actualización datos jurídicos empresa vidriosDocumento4 páginasActualización datos jurídicos empresa vidrioscorrespondencia grecolAún no hay calificaciones

- Ishares Nasdaq 100 Ucits Etf Usd (Acc) (Eur) - SXRV: RV USA Cap. Grande GrowthDocumento7 páginasIshares Nasdaq 100 Ucits Etf Usd (Acc) (Eur) - SXRV: RV USA Cap. Grande GrowthJuan Vega GallegoAún no hay calificaciones

- Taller Evidencia Ga4 210201501 Aa1 Evo1 NormaDocumento7 páginasTaller Evidencia Ga4 210201501 Aa1 Evo1 NormaMichael AvilaAún no hay calificaciones

- TAREA 5 Mercado de Competencia Perfecta y Mercados Imperfectos - Documentos de GoogleDocumento10 páginasTAREA 5 Mercado de Competencia Perfecta y Mercados Imperfectos - Documentos de GoogleJanet Victoria Maturano MartínezAún no hay calificaciones

- Análisis Curva ISDocumento3 páginasAnálisis Curva ISJuan Diego TorradoAún no hay calificaciones

- El MercantilismoDocumento2 páginasEl MercantilismoLorenaRoxanaZamoranoFaríasAún no hay calificaciones

- Tipologias LD FTDocumento54 páginasTipologias LD FTSandy RamirezAún no hay calificaciones

- Trabajo CGV.2019Documento2 páginasTrabajo CGV.2019Tony LeivaAún no hay calificaciones

- Guía # 4 Ciencias Sociales 7°Documento8 páginasGuía # 4 Ciencias Sociales 7°Andrés ErazoAún no hay calificaciones

- Contabilidad de Costos 1 PracticaDocumento5 páginasContabilidad de Costos 1 Practicaaisha de los santosAún no hay calificaciones

- InterpretaciónDocumento13 páginasInterpretaciónPAMELA GOMEZAún no hay calificaciones

- Caso APPLEDocumento1 páginaCaso APPLEJordan Ronaldo Silva HernandezAún no hay calificaciones

- GESTIÓN DE MERCADEO EJE 1Documento5 páginasGESTIÓN DE MERCADEO EJE 1Jimena Nieto FandiñoAún no hay calificaciones

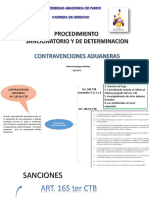

- Procedimiento Sancionatorio Contravenciones AduanerasDocumento9 páginasProcedimiento Sancionatorio Contravenciones AduanerasJuan Yupanqui CalleAún no hay calificaciones

- FO Solicitud Credifuturo - 1Documento4 páginasFO Solicitud Credifuturo - 1Adrian Franco100% (1)