También podría gustarte

- Financiación bancaria corto plazoDocumento4 páginasFinanciación bancaria corto plazoluisAún no hay calificaciones

- Casos Master 2019-2020 Tema 2Documento24 páginasCasos Master 2019-2020 Tema 2Paula Molina Rubio0% (1)

- T2 EL SUBSISTEMA DE INFORMACIÓN CONTABLEDocumento9 páginasT2 EL SUBSISTEMA DE INFORMACIÓN CONTABLEACL 72Aún no hay calificaciones

- Contabilización de operaciones del inmovilizado no financiero y gastos de TEXPAN SADocumento28 páginasContabilización de operaciones del inmovilizado no financiero y gastos de TEXPAN SAgabriel_sulbaránAún no hay calificaciones

- PRUEBA PRÁCTICA EMPRESA E INICIATIVA EMPRENDEDORADocumento7 páginasPRUEBA PRÁCTICA EMPRESA E INICIATIVA EMPRENDEDORAJosé Torres PeñaAún no hay calificaciones

- Práctico 2023 - Reposición ADEDocumento12 páginasPráctico 2023 - Reposición ADEMariaAún no hay calificaciones

- Ejercicios Is ADE 2023-2024Documento10 páginasEjercicios Is ADE 2023-2024Uxia Seoane FragaAún no hay calificaciones

- 1 Prueba de Evaluación: Informáticos, Líder en El Mercado Nacional de Venta de Equipos Informáticos, Tanto ADocumento2 páginas1 Prueba de Evaluación: Informáticos, Líder en El Mercado Nacional de Venta de Equipos Informáticos, Tanto APedro OntiverosAún no hay calificaciones

- IRPFDocumento2 páginasIRPFIsabel Felipe LópezAún no hay calificaciones

- Fiscalidad Empresarial EC2Documento4 páginasFiscalidad Empresarial EC2jonrofoAún no hay calificaciones

- Practica 02Documento2 páginasPractica 02Magali Mires CamposAún no hay calificaciones

- Impuesto de Sociedades: Liquidación y cuestiones prácticasDocumento6 páginasImpuesto de Sociedades: Liquidación y cuestiones prácticasNerexyAún no hay calificaciones

- Ejercicio Contabilidad 4Documento4 páginasEjercicio Contabilidad 4Maria Alejandra Flores JironAún no hay calificaciones

- Caso Bicycles and SunDocumento6 páginasCaso Bicycles and Sunjosue david trejos villalta0% (2)

- ACTIVIDADES UD 7Documento6 páginasACTIVIDADES UD 7Victoria CosynsAún no hay calificaciones

- Ejercicios de Descuento de EfectosDocumento2 páginasEjercicios de Descuento de EfectosSUSANAAún no hay calificaciones

- Examen Práctico 2021 - Oposición Profesorado ADEDocumento18 páginasExamen Práctico 2021 - Oposición Profesorado ADEMariaAún no hay calificaciones

- ISOC: Impuestos sobre SociedadesDocumento16 páginasISOC: Impuestos sobre SociedadesTatiana Alayo CastroAún no hay calificaciones

- CII FICO Julio 2014 EDocumento2 páginasCII FICO Julio 2014 EMarta Durán MontañezAún no hay calificaciones

- Prueba Práctica Final Teb 3 Evaluación DefDocumento3 páginasPrueba Práctica Final Teb 3 Evaluación DefDebora ChacónAún no hay calificaciones

- Simulacro #14 Piac Soluciones BlogDocumento5 páginasSimulacro #14 Piac Soluciones BlogCristina TiruriruriAún no hay calificaciones

- Ejercicio de Impuesto SociedadesDocumento7 páginasEjercicio de Impuesto SociedadesVenerando AlvarezAún no hay calificaciones

- Ejercicios Impuesto Sobre SociedadesDocumento2 páginasEjercicios Impuesto Sobre SociedadesMar Cabrera MarcosAún no hay calificaciones

- Exercici Global Examen Comptabilitat HIECAL, S.A.Documento5 páginasExercici Global Examen Comptabilitat HIECAL, S.A.Gerard Ramírez PeñaAún no hay calificaciones

- Tarea para CF02Documento2 páginasTarea para CF02maria0% (2)

- Tarea Ut6 BDocumento3 páginasTarea Ut6 Bandres blanco aleman0% (1)

- Prueba de acceso a ciclos formativos de grado superior de Economía: cuenta de pérdidas y ganancias, balance de situación, cálculo de costes y precios, factura IVA y explicación de impuestosDocumento1 páginaPrueba de acceso a ciclos formativos de grado superior de Economía: cuenta de pérdidas y ganancias, balance de situación, cálculo de costes y precios, factura IVA y explicación de impuestosdai itakoAún no hay calificaciones

- Caso Práctico Francés Secundaria 1Documento77 páginasCaso Práctico Francés Secundaria 1Carlota Vázquez EstebanAún no hay calificaciones

- Enunciados de ContabilidadDocumento7 páginasEnunciados de Contabilidadmarinaaperez16Aún no hay calificaciones

- 2021-22 - 132 - R. Fiscal - IS - Práctica 2Documento3 páginas2021-22 - 132 - R. Fiscal - IS - Práctica 2Rodrigo AlonsoAún no hay calificaciones

- Supuesto de Repaso Contenidos Vistos Hasta El 14 de DiciembreDocumento4 páginasSupuesto de Repaso Contenidos Vistos Hasta El 14 de DiciembredhwztzqghyAún no hay calificaciones

- Ejercicios A Presentar Por Los Alumnos Que Tienen El Modulo Pendiente en La Convocatoria de JunioDocumento10 páginasEjercicios A Presentar Por Los Alumnos Que Tienen El Modulo Pendiente en La Convocatoria de JunioJuan PostulanteAún no hay calificaciones

- Soluión Examen ADE Galicia Opción A CastellanoDocumento7 páginasSoluión Examen ADE Galicia Opción A CastellanoRachel A SanAún no hay calificaciones

- Ejercicios Propuestos para El Curso PDFDocumento50 páginasEjercicios Propuestos para El Curso PDFDaniel Garcia GuerreroAún no hay calificaciones

- Examen Galicia 2021 A y BDocumento4 páginasExamen Galicia 2021 A y BRachel A SanAún no hay calificaciones

- Caso 4.2. CalipoDocumento2 páginasCaso 4.2. CalipoIñigo MoyanoAún no hay calificaciones

- Impuesto sobre Sociedades: Amortización, Deducciones y Régimen de Empresa de Reducida DimensiónDocumento6 páginasImpuesto sobre Sociedades: Amortización, Deducciones y Régimen de Empresa de Reducida DimensiónToñuko PegasukoAún no hay calificaciones

- "Año de La Unidad, La Paz Y El Desarrollo": Simulador Contable (ACV-S07) Tarea Calificada 2 - TA2Documento5 páginas"Año de La Unidad, La Paz Y El Desarrollo": Simulador Contable (ACV-S07) Tarea Calificada 2 - TA2Flavia Huanca MendozaAún no hay calificaciones

- Ejercicios Prácticos de Contabilidad FinancieraDocumento8 páginasEjercicios Prácticos de Contabilidad FinancieraconjdejulianAún no hay calificaciones

- Examen Contabilidad y Fiscalidad 2022-Pruebas LibresDocumento6 páginasExamen Contabilidad y Fiscalidad 2022-Pruebas LibresMariaAún no hay calificaciones

- Cálculo de impuestos: percepciones, retenciones, detracciones y activos netosDocumento3 páginasCálculo de impuestos: percepciones, retenciones, detracciones y activos netosAMR PlayListAún no hay calificaciones

- Costeo directo y punto de equilibrio en empresa de chompas y mascarillasDocumento1 páginaCosteo directo y punto de equilibrio en empresa de chompas y mascarillas02-CF-HU-JOSE CARLOS CRISTOBAL ALIAGAAún no hay calificaciones

- Supuesto Repaso Unidades 4-5Documento3 páginasSupuesto Repaso Unidades 4-5Victoria Valladares MéndezAún no hay calificaciones

- Act Tema 4Documento7 páginasAct Tema 4LAURA PAVON BARRERAAún no hay calificaciones

- Actividades Rentas IDocumento1 páginaActividades Rentas Imi.torres140Aún no hay calificaciones

- Supuestos Contabilidad y SolucionesDocumento48 páginasSupuestos Contabilidad y SolucionesMediosAún no hay calificaciones

- Monografia Aspecto Tributario Sector PesqueroDocumento37 páginasMonografia Aspecto Tributario Sector PesqueroDiana Paisig CerdanAún no hay calificaciones

- Monografia Aspecto Tributario Sector PesqueroDocumento37 páginasMonografia Aspecto Tributario Sector PesqueroDiana Paisig CerdanAún no hay calificaciones

- Práctica Tema 3Documento5 páginasPráctica Tema 3monica2025lopezAún no hay calificaciones

- PRÁCTICA 1 - EnunciadosDocumento3 páginasPRÁCTICA 1 - EnunciadosjuliaAún no hay calificaciones

- Contabilidad Fiscalidad EjemploDocumento4 páginasContabilidad Fiscalidad EjemplolauraAún no hay calificaciones

- Supuesto RepasoDocumento3 páginasSupuesto RepasoJu Be ViAún no hay calificaciones

- Caso Practico Direccion FinancieraDocumento7 páginasCaso Practico Direccion FinancieraGiussi HuarcayaAún no hay calificaciones

- Tareas Ut 3 B NominasDocumento3 páginasTareas Ut 3 B NominasNerea Cabrera OjedaAún no hay calificaciones

- SUPUESTOS TEMAS 4 y 5. INM - NO FINANCIERODocumento10 páginasSUPUESTOS TEMAS 4 y 5. INM - NO FINANCIERONiurka Justiniano GutierrezAún no hay calificaciones

- {}AF1 - PIAC - Ejercicio X11 - Repaso - EnunciadoDocumento2 páginas{}AF1 - PIAC - Ejercicio X11 - Repaso - Enunciadonoelia.cervantes03Aún no hay calificaciones

- UF1092 - Gestión y control en restauraciónDe EverandUF1092 - Gestión y control en restauraciónAún no hay calificaciones

- Facturación y cierre de actividad en Restaurante. HOTR0608De EverandFacturación y cierre de actividad en Restaurante. HOTR0608Aún no hay calificaciones

- Ponencias Diversas McsportsDocumento51 páginasPonencias Diversas McsportsJuan Carlos MedinaAún no hay calificaciones

- Principios DefensivosDocumento7 páginasPrincipios DefensivosJuan Carlos MedinaAún no hay calificaciones

- Enunciados Servicios RestauracionDocumento7 páginasEnunciados Servicios RestauracionJuan Carlos MedinaAún no hay calificaciones

- Mesociclotacticaniveliiiparte2 120524132712 Phpapp01Documento51 páginasMesociclotacticaniveliiiparte2 120524132712 Phpapp01Juan Carlos MedinaAún no hay calificaciones

- Sistema 1 3 5 2Documento11 páginasSistema 1 3 5 2Juan Carlos MedinaAún no hay calificaciones

- Tareas de resistencia para mejorar la condición físicaDocumento7 páginasTareas de resistencia para mejorar la condición físicaJuan Carlos MedinaAún no hay calificaciones

- Enunciados PianoDocumento1 páginaEnunciados PianoJuan Carlos MedinaAún no hay calificaciones

- Supuesto Gestion AdministrativaDocumento18 páginasSupuesto Gestion AdministrativaJuan Carlos MedinaAún no hay calificaciones

- Supuesto Produccion AgrariaDocumento15 páginasSupuesto Produccion AgrariaJuan Carlos MedinaAún no hay calificaciones

- Supuesto Intervencion SociocomunitariaDocumento3 páginasSupuesto Intervencion SociocomunitariaJuan Carlos MedinaAún no hay calificaciones

- Supuesto Cocina y PasteleriaDocumento3 páginasSupuesto Cocina y PasteleriaJuan Carlos MedinaAún no hay calificaciones

- Surpueso Procesos Sanitarios y AsistencialesDocumento9 páginasSurpueso Procesos Sanitarios y AsistencialesJuan Carlos MedinaAún no hay calificaciones

- Enunciados Sistemas y Aplic. InformaticasDocumento20 páginasEnunciados Sistemas y Aplic. InformaticasJuan Carlos MedinaAún no hay calificaciones

- Supuesto PeluqueriaDocumento4 páginasSupuesto PeluqueriaJuan Carlos MedinaAún no hay calificaciones

- Formación y Orientación Laboral: Enunciado de PruebaDocumento6 páginasFormación y Orientación Laboral: Enunciado de PruebaJuan Carlos MedinaAún no hay calificaciones

- Supuesto Ed. FisicaDocumento1 páginaSupuesto Ed. FisicaJuan Carlos MedinaAún no hay calificaciones

- Supuesto Organizacion y Gestion ComercialDocumento12 páginasSupuesto Organizacion y Gestion ComercialJuan Carlos MedinaAún no hay calificaciones

- Protocolo ante presunto caso de ciberacoso y mejora de la convivencia escolarDocumento3 páginasProtocolo ante presunto caso de ciberacoso y mejora de la convivencia escolarJuan Carlos MedinaAún no hay calificaciones

- Supuesto DibujoDocumento9 páginasSupuesto DibujoJuan Carlos MedinaAún no hay calificaciones

- Supuestos Mantenimiento de VehiculosDocumento12 páginasSupuestos Mantenimiento de VehiculosJuan Carlos MedinaAún no hay calificaciones

- Supuestos FisicaDocumento4 páginasSupuestos FisicaJuan Carlos MedinaAún no hay calificaciones

- Supuesto InglesDocumento6 páginasSupuesto InglesJuan Carlos MedinaAún no hay calificaciones

- Supuestos de Geografia e HistoriaDocumento6 páginasSupuestos de Geografia e HistoriaJuan Carlos MedinaAún no hay calificaciones

- Supuestos de Lengua CastellanaDocumento7 páginasSupuestos de Lengua CastellanaJuan Carlos MedinaAún no hay calificaciones

- Supuestos de MatematicasDocumento2 páginasSupuestos de MatematicasJuan Carlos MedinaAún no hay calificaciones

- Supuestos de FilosofiaDocumento6 páginasSupuestos de FilosofiaJuan Carlos MedinaAún no hay calificaciones

- Mercado Internacional Renta Variable NFTDocumento10 páginasMercado Internacional Renta Variable NFTmositaAún no hay calificaciones

- Diagrama de Flujo CircularDocumento5 páginasDiagrama de Flujo CircularNicole YañezAún no hay calificaciones

- Apuntescontabilidad IIIDocumento134 páginasApuntescontabilidad IIIMonica Elizabeth RQAún no hay calificaciones

- González-Varas, Santiago. - Rescate de Concesiones PDFDocumento31 páginasGonzález-Varas, Santiago. - Rescate de Concesiones PDFKevinAlarconChungaAún no hay calificaciones

- Teoría de juegos y comportamiento oligopólicoDocumento4 páginasTeoría de juegos y comportamiento oligopólicoIngrid Viviana REY MESAAún no hay calificaciones

- Presupuesto Diseño de Parques y JardinesDocumento4 páginasPresupuesto Diseño de Parques y JardinesGabriel AlmarazAún no hay calificaciones

- Costo Unitario APLICANDO EXCEL Ciclo VIIDocumento3 páginasCosto Unitario APLICANDO EXCEL Ciclo VIIMagdiel CamaAún no hay calificaciones

- Material 1 Actividad 2 Conceptos Básicos Del Mercado de ValoresDocumento10 páginasMaterial 1 Actividad 2 Conceptos Básicos Del Mercado de ValoresEDWIN ECHENIQUE PADILLAAún no hay calificaciones

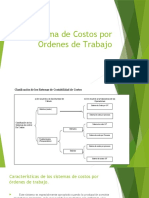

- Sistema de Costo Por Ordenes de TrabajoDocumento10 páginasSistema de Costo Por Ordenes de TrabajoLuis Angel Monteza CoronelAún no hay calificaciones

- Bolivia Pollos TesisDocumento50 páginasBolivia Pollos TesisAndreyGonzalezAún no hay calificaciones

- Formas de Obtención de Capital en Una Empresa VFDocumento16 páginasFormas de Obtención de Capital en Una Empresa VFGabriel BororAún no hay calificaciones

- Actividad 2 Resolución de ProblemasDocumento3 páginasActividad 2 Resolución de ProblemasAlejandro RiosAún no hay calificaciones

- TRIPTICO ImprimirDocumento3 páginasTRIPTICO ImprimirLourdes Jara FelipeAún no hay calificaciones

- Adam Smith, David Ricardo y la teoría del valor: menos deDocumento4 páginasAdam Smith, David Ricardo y la teoría del valor: menos deJunior VidalAún no hay calificaciones

- Estudio Financiero Fabrica de MueblesDocumento46 páginasEstudio Financiero Fabrica de MueblesHerney Galvis100% (5)

- Informe de AbastecimientoDocumento14 páginasInforme de Abastecimientomerly0% (1)

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - VIRTUAL - MICROECONOMÍA - (GRUPO B09)Documento11 páginasParcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - VIRTUAL - MICROECONOMÍA - (GRUPO B09)stivXDAún no hay calificaciones

- Glosario CostoDocumento9 páginasGlosario CostoWilzeny PernaleteAún no hay calificaciones

- Modelo de Valoración de Activos FinancierosDocumento4 páginasModelo de Valoración de Activos FinancierosAndricx AlonsoAún no hay calificaciones

- Rediseño de La Cadena de AbastecimientoDocumento197 páginasRediseño de La Cadena de AbastecimientoJesús Guzmán LavaAún no hay calificaciones

- Mercadotecnia III Tarea III ParcialDocumento13 páginasMercadotecnia III Tarea III ParcialJenniarguetaAún no hay calificaciones

- Ejercicios 2 Presupuestos FlexiblesDocumento2 páginasEjercicios 2 Presupuestos FlexiblesAlvaro Victor Robles EspinozaAún no hay calificaciones

- Cuestionario No.2. Domingo 12 de Marzo 2023. Revisión Del IntentoDocumento17 páginasCuestionario No.2. Domingo 12 de Marzo 2023. Revisión Del IntentoDave LopezAún no hay calificaciones

- Localizacion Tamaño y Distribucion de Un AlmacenDocumento6 páginasLocalizacion Tamaño y Distribucion de Un AlmacenJose MadridAún no hay calificaciones

- Cta.: 20121402037 Correo:: Yency - Quiroz@unah - HNDocumento15 páginasCta.: 20121402037 Correo:: Yency - Quiroz@unah - HNYency QuirozAún no hay calificaciones

- Solucionario DEL EXAMEN de Costos y PresupuestoDocumento1 páginaSolucionario DEL EXAMEN de Costos y PresupuestoHector Dimas Gonzales FernandezAún no hay calificaciones

- Auditoría ingresos y cuentas por cobrar ABC S.ADocumento11 páginasAuditoría ingresos y cuentas por cobrar ABC S.AVanesa100% (1)

- CAPITULO III, Contabilidad SuperiorDocumento8 páginasCAPITULO III, Contabilidad SuperiorSilvestre Emilio RegaladoAún no hay calificaciones

- Practica 2 ResuletaDocumento13 páginasPractica 2 Resuletajonpaul2079% (29)

- Tenis Nike Lebron James Nicolas 2222Documento9 páginasTenis Nike Lebron James Nicolas 2222Nicolas Jimenez LinaresAún no hay calificaciones