También podría gustarte

- Resumen de Ratios clave para la dirección de empresas de Ciaran WalshDe EverandResumen de Ratios clave para la dirección de empresas de Ciaran WalshAún no hay calificaciones

- TEMA 5 Indicadores y Razones Financieras II - Deuda, Rentabilidad y Mdo.Documento27 páginasTEMA 5 Indicadores y Razones Financieras II - Deuda, Rentabilidad y Mdo.Joaquin CastroAún no hay calificaciones

- Roa Roe RoiDocumento2 páginasRoa Roe RoiEduardo AlonsoAún no hay calificaciones

- Razones Financieras 3Documento23 páginasRazones Financieras 3Diana Ramirez100% (1)

- Roe Roa Roi Ebitda Margen EbitdaDocumento22 páginasRoe Roa Roi Ebitda Margen EbitdaDanna RodriguezAún no hay calificaciones

- Sesion 8Documento52 páginasSesion 8analyramirez100% (1)

- IndicadoresDocumento19 páginasIndicadoresyuliana andrea salazar zuluagaAún no hay calificaciones

- Indicadores FinancierosDocumento15 páginasIndicadores FinancierosDIANA PAOLA OCHOA CASTIBLANCOAún no hay calificaciones

- Analisis de GestiónDocumento11 páginasAnalisis de GestiónDaniela Soto TorresAún no hay calificaciones

- Analisis de Estados Financieros.Documento7 páginasAnalisis de Estados Financieros.rosa perezAún no hay calificaciones

- Presentación RATIO RENTABILIDADDocumento20 páginasPresentación RATIO RENTABILIDADNiki camargoAún no hay calificaciones

- Ry RDocumento4 páginasRy RMarioAún no hay calificaciones

- Razones de Rentabilidad ExposicionDocumento3 páginasRazones de Rentabilidad ExposicionStefany VeraAún no hay calificaciones

- FINAN - Ra4 Act2 AnalisisFinanciero RatiosFinancieros (SEGUNDA PARTE)Documento20 páginasFINAN - Ra4 Act2 AnalisisFinanciero RatiosFinancieros (SEGUNDA PARTE)Nico BaldovinoAún no hay calificaciones

- Rentabilidad FinancieraDocumento7 páginasRentabilidad FinancieraAnonymous kk7oMvsEAún no hay calificaciones

- Actividad Conceptual Indicadores FinancierosDocumento29 páginasActividad Conceptual Indicadores FinancierosAndrea RomeroAún no hay calificaciones

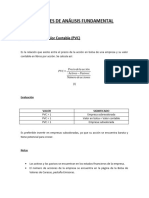

- Apuntes de Análisis FundamentalDocumento28 páginasApuntes de Análisis Fundamentalleaortiz1403Aún no hay calificaciones

- Ejemplo Del ROEDocumento2 páginasEjemplo Del ROEtichaAún no hay calificaciones

- GL OsarioDocumento24 páginasGL OsarioKarla Ucan SolisAún no hay calificaciones

- Indicadores y Metodo Du PontDocumento22 páginasIndicadores y Metodo Du PontMario Vera GuajardoAún no hay calificaciones

- Foro Taller Financiero AplicadoDocumento4 páginasForo Taller Financiero AplicadoCristian Andres BermudezAún no hay calificaciones

- Estados Financieros - Ananlisis de Estados FinancierosDocumento12 páginasEstados Financieros - Ananlisis de Estados FinancierosCINTHIA LUZ TTITO HANCCOAún no hay calificaciones

- Qué Es El ROA de Una EmpresaDocumento2 páginasQué Es El ROA de Una EmpresaRonald Villarreal GonzalesAún no hay calificaciones

- Razones de Deuda y RentabilidadDocumento14 páginasRazones de Deuda y RentabilidadAndres FuentesAún no hay calificaciones

- Clase 8 Rentabilidad EconomicaDocumento2 páginasClase 8 Rentabilidad EconomicaJhoncito R. Huaynalaya SolanoAún no hay calificaciones

- Tema 3. PFDocumento39 páginasTema 3. PFJesus DiazAún no hay calificaciones

- RentabilidadDocumento8 páginasRentabilidadJaviera RojasAún no hay calificaciones

- Qué Es El ROEDocumento2 páginasQué Es El ROEIRKHAN DUQUEAún no hay calificaciones

- Razones Financieras 2012Documento31 páginasRazones Financieras 2012Rosario Ponce OrtizAún no hay calificaciones

- RentabilidadDocumento10 páginasRentabilidadludwig jimènezAún no hay calificaciones

- Ratios de EndeudamientoDocumento6 páginasRatios de EndeudamientoManuel Arturo Tarrillo BullonAún no hay calificaciones

- Análisis e Interpretación de EE - FF Última SesiónDocumento27 páginasAnálisis e Interpretación de EE - FF Última SesiónleslyAún no hay calificaciones

- 16semana 5.2 Roa, Roe, y RoiDocumento16 páginas16semana 5.2 Roa, Roe, y RoiDama TatiAún no hay calificaciones

- Indicadores FinancierosDocumento25 páginasIndicadores Financierosmafe bonillaAún no hay calificaciones

- Unidad 10. Análisis Económico-FinancieroDocumento17 páginasUnidad 10. Análisis Económico-FinancieroHuggg GjgggAún no hay calificaciones

- @razones FinancierasDocumento4 páginas@razones Financierasjose quispe mamaniAún no hay calificaciones

- Significado Roa, Roe, RoicDocumento4 páginasSignificado Roa, Roe, RoicJimmy AlemanAún no hay calificaciones

- Razones FinancierasDocumento6 páginasRazones FinancierasNelson MirandaAún no hay calificaciones

- Tema 12 Análisis de Ratios IIIDocumento29 páginasTema 12 Análisis de Ratios IIIOscar GutierrezAún no hay calificaciones

- Indicadores Clave de DesempenoDocumento29 páginasIndicadores Clave de DesempenodavidAún no hay calificaciones

- RENTABILIDADDocumento8 páginasRENTABILIDADMONIKAAún no hay calificaciones

- Razones FinancierasDocumento21 páginasRazones FinancierasJuan ContrerasAún no hay calificaciones

- ROE y ROA: Rentabilidad y Eficiencia: ROE (Retorno Sobre El Patrimonio) y ROA (Retorno Sobre Activos) Son Dos IndicadoresDocumento2 páginasROE y ROA: Rentabilidad y Eficiencia: ROE (Retorno Sobre El Patrimonio) y ROA (Retorno Sobre Activos) Son Dos IndicadoresEdwin Poma F.Aún no hay calificaciones

- Valor Economico AgregadoDocumento6 páginasValor Economico Agregadogcuellar15Aún no hay calificaciones

- Aporte Al Foro Escenario 1 y 2 Taller FinancieroDocumento3 páginasAporte Al Foro Escenario 1 y 2 Taller FinancieroHECTOR EDUARDO AREVALOAún no hay calificaciones

- Indicadores FinancierosDocumento10 páginasIndicadores FinancierosSAMUELAún no hay calificaciones

- Hablemos El Lenguaje de Las InversionesDocumento14 páginasHablemos El Lenguaje de Las InversionesGanar Quiniela67% (3)

- RATIOSDocumento3 páginasRATIOSJHENDY GABRIELA MAYHUA TORRESAún no hay calificaciones

- FINALROA y ROEDocumento19 páginasFINALROA y ROERaul AzaelAún no hay calificaciones

- Análisis de Razones Financieras de ENDEUDAMIENTODocumento8 páginasAnálisis de Razones Financieras de ENDEUDAMIENTOAndrea De LeónAún no hay calificaciones

- Estructura Optima de Financiación ResumenDocumento7 páginasEstructura Optima de Financiación ResumenAngela AceroAún no hay calificaciones

- Finanzas Razones FinancierasDocumento41 páginasFinanzas Razones FinancierasMisael MunguíaAún no hay calificaciones

- Universidad Nacional Amazónica de Madre de Dios Facultad de Ecoturismo Escuela Profesional de Contabilidad Y FinanzasDocumento23 páginasUniversidad Nacional Amazónica de Madre de Dios Facultad de Ecoturismo Escuela Profesional de Contabilidad Y FinanzasFacundo HuamanAún no hay calificaciones

- Diapositivas de RatiosDocumento28 páginasDiapositivas de RatiosCinthia FloresAún no hay calificaciones

- Definicion y Formulas de Ratios FinancierosDocumento4 páginasDefinicion y Formulas de Ratios FinancierosVeronica Huaccan GutierrezAún no hay calificaciones

- INDICADORESDocumento9 páginasINDICADORESDiana Delgado ArandaAún no hay calificaciones

- Entender Los Ratios FinancierosDocumento24 páginasEntender Los Ratios FinancierosMasaje BilbaoAún no hay calificaciones

- Razones FinancierasDocumento29 páginasRazones FinancierasAllan Juárez100% (2)

- Retorno Sobre El PatrimonioDocumento12 páginasRetorno Sobre El PatrimonioCarlos Estalin Pichi CordovaAún no hay calificaciones

- Análisis de Solvencia y RentabilidadDocumento5 páginasAnálisis de Solvencia y RentabilidadAlexandra Mendoza CamposAún no hay calificaciones

- Investigación Cuantitativa y CualitativaDocumento60 páginasInvestigación Cuantitativa y CualitativaHeinar CondeAún no hay calificaciones

- Distribución de Frecuencias 2-20Documento9 páginasDistribución de Frecuencias 2-20Heinar CondeAún no hay calificaciones

- Estadigrafos de Dispersión 2-20Documento10 páginasEstadigrafos de Dispersión 2-20Heinar CondeAún no hay calificaciones

- Prueba de Hipótesis 21Documento5 páginasPrueba de Hipótesis 21Heinar CondeAún no hay calificaciones

- Teo Estat 2Documento3 páginasTeo Estat 2Heinar CondeAún no hay calificaciones

- Puma de FloridaDocumento18 páginasPuma de FloridaLizeth BetancourthAún no hay calificaciones

- HOJADEVIDA2022Documento4 páginasHOJADEVIDA2022Andrea RodríguezAún no hay calificaciones

- Cuestionario LiteraturaDocumento5 páginasCuestionario LiteraturaAndrea Fernanda Cisternas MoyaAún no hay calificaciones

- Lista de Materiales EndodonciaDocumento1 páginaLista de Materiales EndodonciaLeslie GarciaAún no hay calificaciones

- Ejercicios de Numeros 2,3,5,8,14Documento29 páginasEjercicios de Numeros 2,3,5,8,14Fernando Gaspar Madariaga PiñonesAún no hay calificaciones

- British and American EnglishDocumento5 páginasBritish and American EnglishPaula ValeriaAún no hay calificaciones

- La Auditoría de Comunicación Impulsa El Cambio en Tu Empresa!Documento8 páginasLa Auditoría de Comunicación Impulsa El Cambio en Tu Empresa!jafly.21Aún no hay calificaciones

- Carta de NicholsDocumento17 páginasCarta de Nicholssinchy50% (2)

- 7 Grafique Secciones Transversales en 3D Con ArcGIS ProDocumento15 páginas7 Grafique Secciones Transversales en 3D Con ArcGIS ProElianAún no hay calificaciones

- Ficha de Sistematización ArteagaDocumento2 páginasFicha de Sistematización ArteagaFiorella ArteagaAún no hay calificaciones

- U2 - S5 - Ejercicios para Actividad VirtualDocumento6 páginasU2 - S5 - Ejercicios para Actividad VirtualRayAún no hay calificaciones

- Examen Computarizado Dcea 2019 Ug Ugto Universidad Guanajuato PDFDocumento2 páginasExamen Computarizado Dcea 2019 Ug Ugto Universidad Guanajuato PDFPaty RendonAún no hay calificaciones

- Sri Sai Rudram Traducción Completa PDFDocumento2 páginasSri Sai Rudram Traducción Completa PDFAngel Ernesto Coraspe LeónAún no hay calificaciones

- Dmpa 11 III Unidad 4to Grado 2021Documento14 páginasDmpa 11 III Unidad 4to Grado 2021Betina GuevaraAún no hay calificaciones

- El Paso PDFDocumento657 páginasEl Paso PDFjramos_117817Aún no hay calificaciones

- Enzima Transglutaminasa Evaluación Del Efecto Enzimatico A Temperatura Ambiente y A 60°cDocumento9 páginasEnzima Transglutaminasa Evaluación Del Efecto Enzimatico A Temperatura Ambiente y A 60°cLesne Santiago Franco PerezAún no hay calificaciones

- RNP ServiciosDocumento4 páginasRNP ServiciosPablo AlemánAún no hay calificaciones

- Mariana MartinDocumento52 páginasMariana MartinSandra PedrazaAún no hay calificaciones

- HUITLACOCHEDocumento5 páginasHUITLACOCHEALPHA DENEB PEREZ GUILLEN0% (1)

- Conservadurismo OrigenDocumento2 páginasConservadurismo OrigenNicol PGAún no hay calificaciones

- Comunicacion 2 Ledesma ResumenDocumento25 páginasComunicacion 2 Ledesma ResumenBel Silva100% (1)

- LISTERIA EN LA INDUSTRIA ALIMENTARIA ActualizadosDocumento9 páginasLISTERIA EN LA INDUSTRIA ALIMENTARIA ActualizadosChristian LopezAún no hay calificaciones

- Curriculum Vitae Dr. Cesar Morales2019Documento3 páginasCurriculum Vitae Dr. Cesar Morales2019Cesar Eduardo Morales0% (1)

- Cuestionario 2Documento8 páginasCuestionario 2Juan RealAún no hay calificaciones

- Castañeda López OmarDocumento2 páginasCastañeda López OmarJanet MaReAún no hay calificaciones

- Antibiograma, Ego, UrocultivoDocumento9 páginasAntibiograma, Ego, UrocultivoAdriana Castañeda VargasAún no hay calificaciones

- Aportaciones Teóricas Sobre La Evaluación FormativaDocumento6 páginasAportaciones Teóricas Sobre La Evaluación FormativayazelorepAún no hay calificaciones

- Ensayo Regimen Legal AmbientalDocumento2 páginasEnsayo Regimen Legal AmbientalYOLESA MOLINAAún no hay calificaciones

- MFH II Semana 5. Orientac Estudio IndependienteDocumento7 páginasMFH II Semana 5. Orientac Estudio IndependienteCarlosAún no hay calificaciones

- Lectura y Preguntas de Mutacion-GeneticaDocumento5 páginasLectura y Preguntas de Mutacion-GeneticaYaquelin YésicaAún no hay calificaciones

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- EL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.De EverandEL PLAN DE NEGOCIOS DE UNA FORMA SENCILLA. La guía práctica que ayuda a poner en marcha nuevos proyectos e ideas empresariales.Calificación: 4 de 5 estrellas4/5 (20)

- Jugar para ganar: Cómo funciona realmente la estrategia de empresaDe EverandJugar para ganar: Cómo funciona realmente la estrategia de empresaCalificación: 5 de 5 estrellas5/5 (2)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- ¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?De Everand¡El Scalping es Divertido! 3: Parte 3: ¿Cómo evalúo mis resultados de negociación?Calificación: 4.5 de 5 estrellas4.5/5 (12)

- Si es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2De EverandSi es posible ganar $ con Opciones Binarias. Estrategia $$ para Principiantes y Expertos. (Spanish Edition) V2Calificación: 4 de 5 estrellas4/5 (13)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Marketing y Venta ProfesionalDe EverandMarketing y Venta ProfesionalCalificación: 4.5 de 5 estrellas4.5/5 (3)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- El nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónDe EverandEl nuevo liderazgo: 200 líderes reconocidos construyeron este exitoso estilo de conducciónAún no hay calificaciones