También podría gustarte

- Contabilidad de costos en industrias de transformación.: Versión AlumnoDe EverandContabilidad de costos en industrias de transformación.: Versión AlumnoCalificación: 3 de 5 estrellas3/5 (8)

- Las Estrategias Correctivas y Preventivas para El Control Del Presupuesto en Una OrganizaciónDocumento7 páginasLas Estrategias Correctivas y Preventivas para El Control Del Presupuesto en Una OrganizaciónLarisa Madrid100% (1)

- 2da. Tarea de GerenciaDocumento19 páginas2da. Tarea de GerenciaURIAS UDIEL BARRIOS CALDERONAún no hay calificaciones

- Tig PresupuestosDocumento14 páginasTig PresupuestosIsabel Florentina Gaete GonzalezAún no hay calificaciones

- Velazquez Mariel EstudiocasoDocumento5 páginasVelazquez Mariel Estudiocasomarielnaba86Aún no hay calificaciones

- Universidad Cristiana Evangélica Nuevo Milenio: Asignatura: Costos y Presupuesto Sección 1Documento9 páginasUniversidad Cristiana Evangélica Nuevo Milenio: Asignatura: Costos y Presupuesto Sección 1Julissa PinedaAún no hay calificaciones

- Costos y Presupuestos: AsignaturaDocumento3 páginasCostos y Presupuestos: AsignaturaStephanie MejiaAún no hay calificaciones

- Evaluacion Del Servicio de Enfermeria Gestion y GerenciDocumento30 páginasEvaluacion Del Servicio de Enfermeria Gestion y GerenciRayTriveñosRamirezAún no hay calificaciones

- Presupuesto 3Documento6 páginasPresupuesto 3Carlos AgredaAún no hay calificaciones

- Proceso Administrativo.Documento31 páginasProceso Administrativo.Emmabel Suarez Suarez100% (1)

- Ensayo Presupuesto IDocumento2 páginasEnsayo Presupuesto IMaribel FernándezAún no hay calificaciones

- Universidad Cristiana Evangélica Nuevo MilenioDocumento9 páginasUniversidad Cristiana Evangélica Nuevo MilenioJulissa PinedaAún no hay calificaciones

- Etapas Del Proceso AdministrativoDocumento17 páginasEtapas Del Proceso AdministrativoArmando Luis100% (1)

- Presupuesto Jose AponteDocumento9 páginasPresupuesto Jose AponteJose AponteAún no hay calificaciones

- Diagnostico PresupuestalDocumento11 páginasDiagnostico PresupuestalANYIAún no hay calificaciones

- Presupuesto Empresarial PDFDocumento5 páginasPresupuesto Empresarial PDFKeilin PelaezAún no hay calificaciones

- PresupuestosDocumento7 páginasPresupuestosmarta100% (3)

- Tecnicas y Metodos Del Control PresupuestarioDocumento17 páginasTecnicas y Metodos Del Control PresupuestarioRaúl CartagenaAún no hay calificaciones

- 121212121112121Documento12 páginas121212121112121Chelo LópezAún no hay calificaciones

- Unidad I PRESUPUESTODocumento5 páginasUnidad I PRESUPUESTOdioselysAún no hay calificaciones

- Unidad Iv - El Control en La Administración PúblicaDocumento7 páginasUnidad Iv - El Control en La Administración PúblicascarletAún no hay calificaciones

- Grupo 1 - Planeamiento EstrategicoDocumento14 páginasGrupo 1 - Planeamiento Estrategicoana isabel quispe cholanAún no hay calificaciones

- Control Presupuestario - Gabriela BarriosDocumento8 páginasControl Presupuestario - Gabriela BarriosGenesisAún no hay calificaciones

- Unidad 2 Actividad 3Documento9 páginasUnidad 2 Actividad 3ESCULKAún no hay calificaciones

- REPORTE Importancia de La Contabilidad y AuditoriaDocumento4 páginasREPORTE Importancia de La Contabilidad y AuditoriaSaiper 'Aún no hay calificaciones

- Tarea 1 - Caso Hospital-1Documento12 páginasTarea 1 - Caso Hospital-1marisett cristina piñan kaiserAún no hay calificaciones

- Administracion Evaluacion de Resultados Eficiencia Eficacia y ProductividadDocumento14 páginasAdministracion Evaluacion de Resultados Eficiencia Eficacia y ProductividadVera Bautista KarlosAún no hay calificaciones

- ControlDocumento7 páginasControlsofiaAún no hay calificaciones

- Control en El Área de FinanzasDocumento10 páginasControl en El Área de FinanzasJonathan RuizAún no hay calificaciones

- EnsayoPaso3 WendyVanesaMélendez Grupo56Documento7 páginasEnsayoPaso3 WendyVanesaMélendez Grupo56wendy MelendezAún no hay calificaciones

- Trabajo de Investigación 2 - Grupo 12Documento6 páginasTrabajo de Investigación 2 - Grupo 12Edwin JacoboAún no hay calificaciones

- Proceso de Presupuestación y Auditorías, El Control Como Sistema Cibernético y Los Controles Anticipantes.Documento9 páginasProceso de Presupuestación y Auditorías, El Control Como Sistema Cibernético y Los Controles Anticipantes.stephanyAún no hay calificaciones

- Ensayo Fase 3-LeslientrilosDocumento5 páginasEnsayo Fase 3-Leslientrilosleslien trillosAún no hay calificaciones

- Sistema de Control PresupuestalDocumento7 páginasSistema de Control PresupuestalJorge AnayaAún no hay calificaciones

- Tarea 1 Primer ParcialDocumento4 páginasTarea 1 Primer Parcialcindy reyesAún no hay calificaciones

- Procedimiento y Organización PresupuestariaDocumento5 páginasProcedimiento y Organización PresupuestariaNathanael De La Cruz AlmonteAún no hay calificaciones

- Fases de La Planificación - Planificación - Actividad 2Documento3 páginasFases de La Planificación - Planificación - Actividad 2Wendy Milagros RamirezAún no hay calificaciones

- Sayda 1.2Documento8 páginasSayda 1.2efrachepe96Aún no hay calificaciones

- Introduccion A La Contabilidad GerencialDocumento6 páginasIntroduccion A La Contabilidad GerencialGabriel VelasquezAún no hay calificaciones

- Desarrollo de AutoevaluacionesDocumento4 páginasDesarrollo de Autoevaluacionesjhony soberon torresAún no hay calificaciones

- Actividad 1 de PresupuestoDocumento14 páginasActividad 1 de PresupuestoEduardo CruzAún no hay calificaciones

- Control PresupuestarioDocumento3 páginasControl PresupuestarioVilma Fontalvo AcostaAún no hay calificaciones

- Trabajo de Gerencia y El Sistema PresuspuestarioDocumento12 páginasTrabajo de Gerencia y El Sistema Presuspuestarioeduardo martinezAún no hay calificaciones

- Tarea 4 Grupo 112001 624Documento26 páginasTarea 4 Grupo 112001 624VALKIRYA KANONAún no hay calificaciones

- Pica 1Documento2 páginasPica 1Yaireth Caro ypsAún no hay calificaciones

- Planeación, Dirección y Control de Una Empresa en Una Institucion de SaludDocumento10 páginasPlaneación, Dirección y Control de Una Empresa en Una Institucion de Saludmaria guadalupe castelan zoquiapaAún no hay calificaciones

- Etapa IDocumento32 páginasEtapa ICarmina Medina GarcíaAún no hay calificaciones

- Modelo de Gestión Financiera P. 1Documento4 páginasModelo de Gestión Financiera P. 1Francisco PicazoAún no hay calificaciones

- Ensayo Paso 3 - Rosa Fonseca - Grupo 3 - PGPDocumento5 páginasEnsayo Paso 3 - Rosa Fonseca - Grupo 3 - PGPSara BolañoAún no hay calificaciones

- Sin Terminar Fundamentos de PlaneacionDocumento20 páginasSin Terminar Fundamentos de Planeacionsucursalpolvorin2020Aún no hay calificaciones

- Importancia Del Presupuesto Por ResultadosDocumento3 páginasImportancia Del Presupuesto Por ResultadosLuisZevallos67% (6)

- Trabajo Colaborativo - Fase 3 - Grupo 145Documento9 páginasTrabajo Colaborativo - Fase 3 - Grupo 145nini johana acevedoAún no hay calificaciones

- Ev. 1 Planeación Presupuestal EnsayoDocumento9 páginasEv. 1 Planeación Presupuestal EnsayoKathya M DuarteAún no hay calificaciones

- Actividad KAIZENDocumento4 páginasActividad KAIZENYarely YazarettAún no hay calificaciones

- Planificacion Informe-1Documento9 páginasPlanificacion Informe-1roselvisccm19Aún no hay calificaciones

- Presupuestos-Nrc 7876Documento18 páginasPresupuestos-Nrc 7876Yesenia DeviaAún no hay calificaciones

- Gestion Presupuestaria Parte 1Documento27 páginasGestion Presupuestaria Parte 1Nilson RamirezAún no hay calificaciones

- TrabajoDocumento11 páginasTrabajoJair Quio RuizAún no hay calificaciones

- Cual Es La Importancia Del Presupuesto Como Instrumento de Control FinancieroDocumento4 páginasCual Es La Importancia Del Presupuesto Como Instrumento de Control FinancieroAndres VanegasAún no hay calificaciones

- Resumen 2° ParcialDocumento20 páginasResumen 2° ParcialFranco MalloAún no hay calificaciones

- Proyecto Planificacion Fase-3Documento25 páginasProyecto Planificacion Fase-3Yosa HernandezAún no hay calificaciones

- Guia de Ejercicio Casos No. 1Documento6 páginasGuia de Ejercicio Casos No. 1Yosa Hernandez0% (1)

- Caracteristicas y Funciones de Un Sistema FinancieroDocumento2 páginasCaracteristicas y Funciones de Un Sistema FinancieroYosa HernandezAún no hay calificaciones

- Análisis y Valuación Del Capital.Documento8 páginasAnálisis y Valuación Del Capital.Yosa HernandezAún no hay calificaciones

- Analisis de Actividades de Operacion en Una EmpresaDocumento4 páginasAnalisis de Actividades de Operacion en Una EmpresaYosa HernandezAún no hay calificaciones

- La Migración: Universidad Cristiana Evangelica Nuevo MileniioDocumento8 páginasLa Migración: Universidad Cristiana Evangelica Nuevo MileniioYosa HernandezAún no hay calificaciones

- Mapa MentalDocumento2 páginasMapa MentalYosa HernandezAún no hay calificaciones

- Guía de Ejercicios No. 2. Análisis de DecisionesDocumento4 páginasGuía de Ejercicios No. 2. Análisis de DecisionesYosa HernandezAún no hay calificaciones

- Proyecto Etica EmpresarialDocumento27 páginasProyecto Etica EmpresarialYosa HernandezAún no hay calificaciones

- P CafarsaDocumento53 páginasP CafarsaYosa HernandezAún no hay calificaciones

- Fase 2 Proyecto Mate. FinancieraDocumento19 páginasFase 2 Proyecto Mate. FinancieraYosa HernandezAún no hay calificaciones

- Presentacion Creacion de Empresas IIIDocumento12 páginasPresentacion Creacion de Empresas IIIYosa HernandezAún no hay calificaciones

- Proyecto Planificacion Fase-3-19Documento48 páginasProyecto Planificacion Fase-3-19Yosa HernandezAún no hay calificaciones

- Analisis de Estados Financieros Informe HernandezDocumento22 páginasAnalisis de Estados Financieros Informe HernandezYosa HernandezAún no hay calificaciones

- Provided by Repositorio Institucional UNAN-ManaguaDocumento79 páginasProvided by Repositorio Institucional UNAN-ManaguaYosa HernandezAún no hay calificaciones

- Caso Practico Capitulo 12Documento4 páginasCaso Practico Capitulo 12Yosa HernandezAún no hay calificaciones

- Actividad V - Sintaxis y SemánticaDocumento11 páginasActividad V - Sintaxis y SemánticaYosa HernandezAún no hay calificaciones

- Curso Modelos Financieros ExcelDocumento2 páginasCurso Modelos Financieros ExcelJuan CantillanoAún no hay calificaciones

- Introduccion A La Contabilidad - ContenidosDocumento2 páginasIntroduccion A La Contabilidad - ContenidosvifongiAún no hay calificaciones

- 14.-Planilla Agricola Semana 30.12.19 Al 04.01.20-Sin El 30 y 31Documento8 páginas14.-Planilla Agricola Semana 30.12.19 Al 04.01.20-Sin El 30 y 31Deyvis Davalos ParionaAún no hay calificaciones

- Análisis Sobre El Costo Del Credito en El PerúDocumento2 páginasAnálisis Sobre El Costo Del Credito en El Perúalexandra follanos moleroAún no hay calificaciones

- Alicorp SDocumento7 páginasAlicorp SEsun DocenteAún no hay calificaciones

- Modelo de Informe SemestralDocumento15 páginasModelo de Informe SemestralKarina CordovaAún no hay calificaciones

- Derecho Bancario 3Documento7 páginasDerecho Bancario 3Shirley VeraAún no hay calificaciones

- DM Evidencia 2Documento13 páginasDM Evidencia 2Sebastian RamirezAún no hay calificaciones

- Soat PDFDocumento1 páginaSoat PDFCristian Guzman Figueroa100% (1)

- Semana 6 SecionDocumento12 páginasSemana 6 SecionJack LinaresAún no hay calificaciones

- Auditoria ImpuestosDocumento5 páginasAuditoria ImpuestosCamila FigueroaAún no hay calificaciones

- Inform EsDocumento5 páginasInform EsSegundo Raúl GutiérrezAún no hay calificaciones

- Código Tributario - NuevoDocumento91 páginasCódigo Tributario - NuevoLulu RaAún no hay calificaciones

- Taller Primer CorteDocumento5 páginasTaller Primer CorteAnonymous P8yr1fCAún no hay calificaciones

- Clase1 pdf2Documento22 páginasClase1 pdf2Fran VeraAún no hay calificaciones

- Emisiones de Papel Moneda Durante La Guerra Civil en Caudete (1937-1938) .Documento7 páginasEmisiones de Papel Moneda Durante La Guerra Civil en Caudete (1937-1938) .Antonio Conejero RodríguezAún no hay calificaciones

- Unidad 3 - Cuadro de Mando IntegralDocumento40 páginasUnidad 3 - Cuadro de Mando IntegraljoseAún no hay calificaciones

- Calculo Impuesto A La Renta 2018Documento37 páginasCalculo Impuesto A La Renta 2018Marcial Gutierrez GarceteAún no hay calificaciones

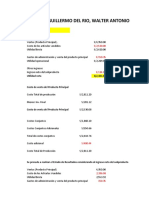

- 2022 2 CCP Prob Examen Parcial Guillermo Del Rio, WalterDocumento19 páginas2022 2 CCP Prob Examen Parcial Guillermo Del Rio, WalterWALTER ANTONIO GUILLERMO DEL RIOAún no hay calificaciones

- Principios de Contabilidad Generalmente Aceptados PeritajeDocumento3 páginasPrincipios de Contabilidad Generalmente Aceptados PeritajeJose HuamanAún no hay calificaciones

- 08 - Planta Procesadora de GuayabaDocumento1 página08 - Planta Procesadora de GuayabaAndres YayaAún no hay calificaciones

- Test M6Documento3 páginasTest M6Angelica PreciadoAún no hay calificaciones

- Apuntes Plataforma UVEGDocumento19 páginasApuntes Plataforma UVEGDaniel S. G. Ochoa33% (3)

- Comprobante de RetenciónDocumento1 páginaComprobante de RetenciónSofía MargaritaAún no hay calificaciones

- U2a1 Materia PrimaDocumento3 páginasU2a1 Materia PrimaAdyAún no hay calificaciones

- Cuadro ComparativoDocumento2 páginasCuadro ComparativoGuadalupe Ascencio Sois82% (50)

- Ejercicios Costo Volumen UtilidadDocumento24 páginasEjercicios Costo Volumen UtilidadangieAún no hay calificaciones

- Proyeccion Flujo de Caja 06072020Documento24 páginasProyeccion Flujo de Caja 06072020zaidaAún no hay calificaciones

- Informe Cerro Verde 19 18Documento62 páginasInforme Cerro Verde 19 18Daniel Alexander Guarderas OrozcoAún no hay calificaciones

- Cuestionario FINANZASDocumento5 páginasCuestionario FINANZASErika TorresAún no hay calificaciones