También podría gustarte

- Modelo CAPMDocumento25 páginasModelo CAPMJsusRoblesAún no hay calificaciones

- Monografía Ingeniería Económica y FinanzasDocumento27 páginasMonografía Ingeniería Económica y FinanzasRodolfoCuestasAún no hay calificaciones

- Aplicacion Del CAPMDocumento17 páginasAplicacion Del CAPMche1274Aún no hay calificaciones

- Modelo CAPMDocumento6 páginasModelo CAPMYessica CantuAún no hay calificaciones

- CAPMDocumento13 páginasCAPMTania PalmaAún no hay calificaciones

- CAPM Boliviano: Test del modelo con riesgo variableDocumento10 páginasCAPM Boliviano: Test del modelo con riesgo variableGerardAún no hay calificaciones

- Dialnet LasModernasTeoriasFinancierasExamenDeSuAplicacionA 187786Documento20 páginasDialnet LasModernasTeoriasFinancierasExamenDeSuAplicacionA 187786Luis Angel MnsAún no hay calificaciones

- Trabajo de Econometria, Acción CelsiaDocumento69 páginasTrabajo de Econometria, Acción CelsiaJoan Sebastian RuizAún no hay calificaciones

- COK y CAPM, herramientas clave para evaluar inversionesDocumento4 páginasCOK y CAPM, herramientas clave para evaluar inversionesGustavo Porras100% (4)

- Modelo CAPM valoración activosDocumento2 páginasModelo CAPM valoración activosfelipe molanoAún no hay calificaciones

- Tarea 2 Investigacion CAPMDocumento7 páginasTarea 2 Investigacion CAPMJD AlvaradoAún no hay calificaciones

- Modelo CAPMDocumento10 páginasModelo CAPMJasmin CorreaAún no hay calificaciones

- CAMP0Documento4 páginasCAMP0gabriela montenegroAún no hay calificaciones

- Tema 12 - El CAPM en La Práctica (Con Marca de Agua)Documento48 páginasTema 12 - El CAPM en La Práctica (Con Marca de Agua)Bladimir Arnaldo Arce TorresAún no hay calificaciones

- El Modelo de Capital Asset Pricing de SharpDocumento5 páginasEl Modelo de Capital Asset Pricing de SharpCarmelino PedroAún no hay calificaciones

- El Modelo CapmDocumento12 páginasEl Modelo CapmChristianDiestraBulnesAún no hay calificaciones

- 226 - El Modelo de Valuación de Activos de CapitalDocumento20 páginas226 - El Modelo de Valuación de Activos de CapitalRoxi Portelli100% (1)

- CAPM modelo riesgo-rendimientoDocumento2 páginasCAPM modelo riesgo-rendimientomanu_chao_Aún no hay calificaciones

- EL CAPM Capital Asset Pricing ModelDocumento10 páginasEL CAPM Capital Asset Pricing ModelNicolásAún no hay calificaciones

- Frontera EficienteDocumento7 páginasFrontera EficienteMarco Veloz Jaramillo100% (1)

- Licenciatura en Finanzas: ¿Qué es el modelo CAPMDocumento4 páginasLicenciatura en Finanzas: ¿Qué es el modelo CAPMMIGUEL ANGEL ALVARADO ZARAGOZAAún no hay calificaciones

- Trabajo 2Documento29 páginasTrabajo 2Freddy Alexis SolanoAún no hay calificaciones

- Definicion de CAPMDocumento7 páginasDefinicion de CAPMJosueth Errázuriz CevallosAún no hay calificaciones

- El Modelo de Valoración Del Precio de Los Activos Financieros oDocumento8 páginasEl Modelo de Valoración Del Precio de Los Activos Financieros oAngela Johana ORTIZ ANACONAAún no hay calificaciones

- Clase 14 El Modelo CapmDocumento21 páginasClase 14 El Modelo CapmJuan Bendezu HuayhuallaAún no hay calificaciones

- Escudo FiscalDocumento13 páginasEscudo Fiscaljuliocq2011Aún no hay calificaciones

- Aplicacion Del Modelo de Los Tres Factor PDFDocumento25 páginasAplicacion Del Modelo de Los Tres Factor PDFJessica RamirezAún no hay calificaciones

- El Modelo CAPMDocumento9 páginasEl Modelo CAPMFlor Arévalo JuárezAún no hay calificaciones

- El CAPM y la estimación de tasas de descuentoDocumento2 páginasEl CAPM y la estimación de tasas de descuentoKheykolls Zavaleta ContrerasAún no hay calificaciones

- MODELOS DE VALORACIÓN DE ACTIVOS FINANCIEROS (APT Y CAPMDocumento4 páginasMODELOS DE VALORACIÓN DE ACTIVOS FINANCIEROS (APT Y CAPMclaudiapineda.10Aún no hay calificaciones

- Modelo de Valuación de Activos de CapitalDocumento5 páginasModelo de Valuación de Activos de CapitalRoberAún no hay calificaciones

- MAF MC Battaglia PDFDocumento24 páginasMAF MC Battaglia PDFSaunder MozombiteAún no hay calificaciones

- Preguntas para Final de FinanzasDocumento31 páginasPreguntas para Final de FinanzasLarico LizzhyAún no hay calificaciones

- Modelo Harry MarkowitzDocumento7 páginasModelo Harry MarkowitzMarco Antonio OxsaAún no hay calificaciones

- Peraza Villanueva S2 T2Documento5 páginasPeraza Villanueva S2 T2daphneAún no hay calificaciones

- Modelo de Valoración de Activos Financieros (CAPM) - Definición, Qué Es y Concepto - EconomipediaDocumento3 páginasModelo de Valoración de Activos Financieros (CAPM) - Definición, Qué Es y Concepto - Economipediaroyer payajo jaraAún no hay calificaciones

- Metodología de Cálculo de La Tasa LibreDocumento31 páginasMetodología de Cálculo de La Tasa Librejarvik_gaAún no hay calificaciones

- Rendimiento Esperado y Riesgo de Activos IndividualesDocumento5 páginasRendimiento Esperado y Riesgo de Activos IndividualesItahy Perez100% (1)

- Parte 9 Costo de Capital 2 (CAPM) 2018Documento20 páginasParte 9 Costo de Capital 2 (CAPM) 2018CarlaSandovalGómezAún no hay calificaciones

- Trabajo de Investigación CAPMDocumento9 páginasTrabajo de Investigación CAPMEstephanieAún no hay calificaciones

- CAPM modelo de fijación de precios de activosDocumento3 páginasCAPM modelo de fijación de precios de activosNancy Suarez CarrascoAún no hay calificaciones

- Tarea DecimasDocumento9 páginasTarea DecimasFelipe J. FryAún no hay calificaciones

- CAPMDocumento25 páginasCAPMJaviera M. ReyesAún no hay calificaciones

- Semana 2 Sesion 2 - Modelo de Valorizacion de Activos de CapitalDocumento49 páginasSemana 2 Sesion 2 - Modelo de Valorizacion de Activos de CapitalJackeline Serrano Del CarpioAún no hay calificaciones

- Mex531 S2 Apunte2Documento7 páginasMex531 S2 Apunte2Alejandro ArausAún no hay calificaciones

- Ensayo CapmDocumento9 páginasEnsayo CapmJimmy OBAún no hay calificaciones

- ZTOKwNBactdo6riN - Lgsh5gQGibbii3QT Lectura 20 Fundamental 208Documento16 páginasZTOKwNBactdo6riN - Lgsh5gQGibbii3QT Lectura 20 Fundamental 208Luz Marina Bernal SuarezAún no hay calificaciones

- Capm: Modelo de Valoración de Activos FinancierosDocumento3 páginasCapm: Modelo de Valoración de Activos FinancierosRapha BernabéAún no hay calificaciones

- Teoría de SharpeDocumento4 páginasTeoría de SharpeMayra Fernanda Coque100% (2)

- Gerencia FinancieraDocumento7 páginasGerencia FinancieraJineth AriasAún no hay calificaciones

- Presentacion Semana 4 Finanzas Corporativas UNAB 1 2011Documento19 páginasPresentacion Semana 4 Finanzas Corporativas UNAB 1 2011Sebastián Andrés Llanos PéndolaAún no hay calificaciones

- Teoria Del PortafolioDocumento15 páginasTeoria Del PortafolioAnjalian16Aún no hay calificaciones

- CAPM Marco TeoricoDocumento2 páginasCAPM Marco TeoricokukjhbAún no hay calificaciones

- CAPMDocumento24 páginasCAPMJOSEFA ESTER ACUÑA100% (1)

- Análisis CAPM WACCDocumento4 páginasAnálisis CAPM WACCJUAN CARLOS SANCHEZ MONSERRATEAún no hay calificaciones

- El CAPMDocumento7 páginasEl CAPMAlejandro Reto AncajimaAún no hay calificaciones

- El CAPM: Las claves del modelo de valoración de activos financierosDe EverandEl CAPM: Las claves del modelo de valoración de activos financierosCalificación: 4 de 5 estrellas4/5 (1)

- Principios de valorización de activos financierosDe EverandPrincipios de valorización de activos financierosAún no hay calificaciones

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Elementos de estadística en riesgo financieroDe EverandElementos de estadística en riesgo financieroAún no hay calificaciones

- Titan 1Documento308 páginasTitan 1JKLeganAún no hay calificaciones

- CM01 - RHDocumento59 páginasCM01 - RHJKLeganAún no hay calificaciones

- Instituto Mexicano de La Propiedad Industrial Hoja Adicional Complementaria "Datos Generales de Las Personas"Documento1 páginaInstituto Mexicano de La Propiedad Industrial Hoja Adicional Complementaria "Datos Generales de Las Personas"JKLeganAún no hay calificaciones

- Ojos Verdes Ojos RojosDocumento564 páginasOjos Verdes Ojos RojosJKLeganAún no hay calificaciones

- CM02 - RHDocumento48 páginasCM02 - RHJKLeganAún no hay calificaciones

- Como Sobrevive El Villano Omega (COMPLETO)Documento710 páginasComo Sobrevive El Villano Omega (COMPLETO)tutoravirtualvqAún no hay calificaciones

- Following The BeastDocumento155 páginasFollowing The BeastJKLeganAún no hay calificaciones

- Equipo-1-Marco LegalDocumento19 páginasEquipo-1-Marco LegalJKLeganAún no hay calificaciones

- ENSAYO UNIDAD 5 (Recuperado Automáticamente)Documento31 páginasENSAYO UNIDAD 5 (Recuperado Automáticamente)JKLeganAún no hay calificaciones

- Proyecto Transversal Mate 4 2023aDocumento16 páginasProyecto Transversal Mate 4 2023aJKLeganAún no hay calificaciones

- Resumen de Los Tipos de EstrategiasDocumento5 páginasResumen de Los Tipos de EstrategiasJKLeganAún no hay calificaciones

- ENSAYO UNIDAD 5 (Recuperado Automáticamente)Documento35 páginasENSAYO UNIDAD 5 (Recuperado Automáticamente)JKLeganAún no hay calificaciones

- Guia 5 Costeo de OperacionesDocumento14 páginasGuia 5 Costeo de OperacionesGerson Cattaneo CarlosAún no hay calificaciones

- Tema 2Documento17 páginasTema 2JKLeganAún no hay calificaciones

- Bissu - ComportamientoDocumento73 páginasBissu - ComportamientoJKLeganAún no hay calificaciones

- Amelita Rae - AbductionDocumento146 páginasAmelita Rae - AbductionJKLegan60% (5)

- Analisis de La Problematica SocialDocumento4 páginasAnalisis de La Problematica SocialJKLeganAún no hay calificaciones

- Taller de Investigación IiDocumento2 páginasTaller de Investigación IiJKLeganAún no hay calificaciones

- Presupuesto capital nuevo producto VITALEDocumento1 páginaPresupuesto capital nuevo producto VITALEJKLeganAún no hay calificaciones

- Ejemplo de Análisis PESTEL de Una EmpresaDocumento3 páginasEjemplo de Análisis PESTEL de Una EmpresaJKLeganAún no hay calificaciones

- Viabilidad para Creación de Modelo de Negocio Sobre Producción y PDFDocumento28 páginasViabilidad para Creación de Modelo de Negocio Sobre Producción y PDFJKLeganAún no hay calificaciones

- Ejercicios Unidad 2-Pib, Pin, PNBDocumento20 páginasEjercicios Unidad 2-Pib, Pin, PNBJKLeganAún no hay calificaciones

- Cuadro de IndicadoresDocumento3 páginasCuadro de IndicadoresJKLeganAún no hay calificaciones

- Ejercicios de MacroeconomiaDocumento11 páginasEjercicios de MacroeconomiaJKLeganAún no hay calificaciones

- Ejercicios de MacroeconomiaDocumento11 páginasEjercicios de MacroeconomiaJKLeganAún no hay calificaciones

- NiñeroDocumento132 páginasNiñeroJKLeganAún no hay calificaciones

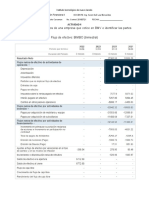

- Flujo efectivo BIMBO trimestral análisisDocumento3 páginasFlujo efectivo BIMBO trimestral análisisJKLeganAún no hay calificaciones

- Alfa Holly, El Malvado Fantasma OmegaDocumento26 páginasAlfa Holly, El Malvado Fantasma OmegaJKLeganAún no hay calificaciones

- VIVIENDO EN EL BOLSILLO DEL VILLANO - 1 Al 8Documento59 páginasVIVIENDO EN EL BOLSILLO DEL VILLANO - 1 Al 8JKLeganAún no hay calificaciones

- P.T.S. para Trabajos en Altura 2016.09.26Documento13 páginasP.T.S. para Trabajos en Altura 2016.09.26FELIPEARELLANOCHACONAún no hay calificaciones

- Razonamiento AbstractoDocumento64 páginasRazonamiento AbstractoWaly y ShalyAún no hay calificaciones

- Fisica 3Documento11 páginasFisica 3Daniel EstebanAún no hay calificaciones

- Informe Laboratorio 2Documento6 páginasInforme Laboratorio 2JUAN CAMILO VASQUEZ GONZALEZAún no hay calificaciones

- 10 Ma Semana Deber #2 de Ciencia y Tecnologia S10Documento3 páginas10 Ma Semana Deber #2 de Ciencia y Tecnologia S10andrea guerreroAún no hay calificaciones

- Geometria Descriptiva-Unidad 3 y 4Documento25 páginasGeometria Descriptiva-Unidad 3 y 4Yorman MoralesAún no hay calificaciones

- Contraste hipótesis autosDocumento6 páginasContraste hipótesis autosjesús danielAún no hay calificaciones

- Caracteristicas Del Pic 16f628aDocumento16 páginasCaracteristicas Del Pic 16f628aLuis RamirezAún no hay calificaciones

- Reserva - B - Modelo 6 Andalucia 15-16Documento2 páginasReserva - B - Modelo 6 Andalucia 15-16benitaAún no hay calificaciones

- 1 Problemas de Física. Tomo 3 (27a. Ed.) - (PG 14 - 58) Optica PDFDocumento45 páginas1 Problemas de Física. Tomo 3 (27a. Ed.) - (PG 14 - 58) Optica PDFYadira Fuentes50% (4)

- 5 EGB Mf2webDocumento98 páginas5 EGB Mf2webAldo Mln100% (1)

- 1 Wireshark Tutorial Basico de Uso Miguel-1Documento21 páginas1 Wireshark Tutorial Basico de Uso Miguel-1lestor31Aún no hay calificaciones

- Examen FinalDocumento2 páginasExamen Finalmedaly pamela vicuña guerra100% (1)

- b1 Aritmética Clase 1Documento2 páginasb1 Aritmética Clase 1Kevin B. Sulca GonzalesAún no hay calificaciones

- Nueva Investigación Voltamétrica de Dipiridamol en Un Electrodo de Grafito de Lápiz DesechableDocumento15 páginasNueva Investigación Voltamétrica de Dipiridamol en Un Electrodo de Grafito de Lápiz DesechablemiguelAún no hay calificaciones

- Ejemplo Ecuacion de Movimiento y Espectro de Pulso 1GDLDocumento12 páginasEjemplo Ecuacion de Movimiento y Espectro de Pulso 1GDLRafael TorresAún no hay calificaciones

- Clasificacion de PAEVDocumento17 páginasClasificacion de PAEVFredy RaulAún no hay calificaciones

- S1 - Taller de TeoríaDocumento3 páginasS1 - Taller de TeoríaMayte SalazarAún no hay calificaciones

- 3er EXAMEN - ELECTROTECNIA Y ELECTRONICA - URACCAHUA HUAYLLANI DIEGO ALBERTODocumento5 páginas3er EXAMEN - ELECTROTECNIA Y ELECTRONICA - URACCAHUA HUAYLLANI DIEGO ALBERTOAnthonny HuaraquilloAún no hay calificaciones

- Rayos XDocumento7 páginasRayos XJessu88 LeonardoAún no hay calificaciones

- El TornoDocumento25 páginasEl TornoNorbertoEsparzaAún no hay calificaciones

- 02 - Unidad I - Módulo DTE1 - CadesimuDocumento13 páginas02 - Unidad I - Módulo DTE1 - CadesimuFede BerniAún no hay calificaciones

- Instalaciones Mecánicas Especificaciones TécnicasDocumento102 páginasInstalaciones Mecánicas Especificaciones TécnicasIvan Urrutia RomeroAún no hay calificaciones

- Leccion 5 Nivel 2Documento5 páginasLeccion 5 Nivel 2Francisco Batista56% (25)

- Fisica I - Nivel - 5 - 37-44Documento4 páginasFisica I - Nivel - 5 - 37-44Luis Aaron Cabello CandelaAún no hay calificaciones

- Informe G2 - T6Documento5 páginasInforme G2 - T6Yanided Valladolis100% (2)

- Manual Encendido Motores DieselDocumento33 páginasManual Encendido Motores DieselJaime AmésquitaAún no hay calificaciones

- Juegos Deportivos y EmocionesDocumento12 páginasJuegos Deportivos y EmocionesCristian Ordoñez OrdoñezAún no hay calificaciones

- Curso Elemental de Probabilidad y Estadística - UNAM PDFDocumento176 páginasCurso Elemental de Probabilidad y Estadística - UNAM PDFJuan BiassiniAún no hay calificaciones

- Tecnología CuánticaDocumento13 páginasTecnología CuánticaWilliam H. BoneyAún no hay calificaciones