También podría gustarte

- Ppau - 043 Auditoria Proceso de Análisis y Control de InventarioDocumento9 páginasPpau - 043 Auditoria Proceso de Análisis y Control de InventarioGabo SocialthAún no hay calificaciones

- Ppau - 044 Auditoria Proceso de Análisis y Registro de Gastos de ImportaciónDocumento9 páginasPpau - 044 Auditoria Proceso de Análisis y Registro de Gastos de ImportaciónGabo SocialthAún no hay calificaciones

- Ppau - 046 Auditoria Proceso de Analisis de Estados FinancierosDocumento9 páginasPpau - 046 Auditoria Proceso de Analisis de Estados FinancierosGabo SocialthAún no hay calificaciones

- Ppau - 041 Auditoria Proceso de Declaración de Impuesto MunicipalDocumento9 páginasPpau - 041 Auditoria Proceso de Declaración de Impuesto MunicipalGabo SocialthAún no hay calificaciones

- Ppau - 000 Auditoría A La Compra de Bienes, Muebles y ServiciosDocumento7 páginasPpau - 000 Auditoría A La Compra de Bienes, Muebles y ServiciosGabriel ArmandoAún no hay calificaciones

- Ppau - 052 Auditoria Proceso de Preservacion Del ProductoDocumento8 páginasPpau - 052 Auditoria Proceso de Preservacion Del ProductoGabo SocialthAún no hay calificaciones

- Auditoría de control de productos no conformesDocumento8 páginasAuditoría de control de productos no conformesGabo SocialthAún no hay calificaciones

- Ppau - 054 Auditoria Proceso de Despacho de Materiales, Equipos y - o HerramientasDocumento9 páginasPpau - 054 Auditoria Proceso de Despacho de Materiales, Equipos y - o HerramientasGabo SocialthAún no hay calificaciones

- Ppau - 053 Auditoria Proceso de Identificación de Materiales, Equipos y - o HerramientasDocumento9 páginasPpau - 053 Auditoria Proceso de Identificación de Materiales, Equipos y - o HerramientasGabo SocialthAún no hay calificaciones

- Ppau - 000 Auditoría A La Evaluación, Registro y Selección de ProveedoresDocumento7 páginasPpau - 000 Auditoría A La Evaluación, Registro y Selección de ProveedoresGabriel ArmandoAún no hay calificaciones

- Formato Evidencia AA3 Ev2 TallerDocumento7 páginasFormato Evidencia AA3 Ev2 TallersaotavaroAún no hay calificaciones

- Auditoria Tarea.-3Documento8 páginasAuditoria Tarea.-3Gina IsuizaAún no hay calificaciones

- Trabajo Auditoria Control InternoDocumento6 páginasTrabajo Auditoria Control InternoMaruchisAún no hay calificaciones

- Modelo de Informe OperacionalDocumento10 páginasModelo de Informe Operacionallina escobarAún no hay calificaciones

- UC - Comunicacion - Tratamiento - Resultados 11Documento19 páginasUC - Comunicacion - Tratamiento - Resultados 11Yesid GomezAún no hay calificaciones

- Unidad 4 Informe de Auditoria SENADocumento5 páginasUnidad 4 Informe de Auditoria SENAjuan camilo medina martinezAún no hay calificaciones

- AUDITORIADocumento9 páginasAUDITORIAPaula CastañoAún no hay calificaciones

- Auditoría interna SGIDocumento3 páginasAuditoría interna SGICINDY TATIANA CIFUENTES DONCELAún no hay calificaciones

- Sgc-001 Autoinspeccion y AuditoriasDocumento7 páginasSgc-001 Autoinspeccion y Auditoriassans.lord.davidAún no hay calificaciones

- Procedimiento de Auditoria InternaDocumento10 páginasProcedimiento de Auditoria InternaConnie BaronAún no hay calificaciones

- E1-00-PRO-001 Programa de Auditorias Internas V11Documento15 páginasE1-00-PRO-001 Programa de Auditorias Internas V11Mc PedroAún no hay calificaciones

- Auditorías Internas - Calidad 3Documento8 páginasAuditorías Internas - Calidad 3SANDRAAún no hay calificaciones

- GuiaAA3nAuditoriainternaVfinalnn1n 4364068ec0ec478Documento6 páginasGuiaAA3nAuditoriainternaVfinalnn1n 4364068ec0ec478rossanaAún no hay calificaciones

- Normas internacionales de auditoría sobre evidenciaDocumento12 páginasNormas internacionales de auditoría sobre evidenciaAna OrozcoAún no hay calificaciones

- Taller Realización de La Auditoría Interna - AA3 - Luisa SanchezDocumento9 páginasTaller Realización de La Auditoría Interna - AA3 - Luisa Sanchezluisa fernanda sanchez ariasAún no hay calificaciones

- Poe-Gc-006 Auditoria Interna de CalidadDocumento6 páginasPoe-Gc-006 Auditoria Interna de CalidadDaniel MartínezAún no hay calificaciones

- Formato Evidencia AA4 Ev3 Taller Informe de AuditoriaDocumento5 páginasFormato Evidencia AA4 Ev3 Taller Informe de AuditoriaGames MusicAún no hay calificaciones

- EME-GR-DC-010 Procedimiento Auditoría Interna SG-SST V2Documento5 páginasEME-GR-DC-010 Procedimiento Auditoría Interna SG-SST V2Paola Giraldo AriasAún no hay calificaciones

- Guia Unidad 2 AuditoriaDocumento3 páginasGuia Unidad 2 AuditoriaHermes Uriarte DelgadoAún no hay calificaciones

- SES.2.Planificac - Examen de Los Componentes de Los EE - FF.Documento86 páginasSES.2.Planificac - Examen de Los Componentes de Los EE - FF.Luz HuarancaAún no hay calificaciones

- UF0317 - Planificación de la auditoríaDe EverandUF0317 - Planificación de la auditoríaAún no hay calificaciones

- Implementacion 2 Tarea 1Documento4 páginasImplementacion 2 Tarea 1Javi FernandezAún no hay calificaciones

- Procedimiento de Gestión de AuditoriasDocumento7 páginasProcedimiento de Gestión de AuditoriasGomv EirlAún no hay calificaciones

- CAL-PR-02 Auditorias Internas V1Documento9 páginasCAL-PR-02 Auditorias Internas V1PREVENIR 1A S.A.Aún no hay calificaciones

- Procedimiento para La Realización de Auditorías Internas y ExternasDocumento5 páginasProcedimiento para La Realización de Auditorías Internas y ExternasDAVID ALEJANDRO DAZA SUAREZAún no hay calificaciones

- Planeación de La Auditoria y La SupervisiónDocumento32 páginasPlaneación de La Auditoria y La SupervisiónEvelyn QuiñonezAún no hay calificaciones

- GSC Aui PR001 PDFDocumento9 páginasGSC Aui PR001 PDFLuis Alexander Purisaca Carrasco Purisaca Carrasco100% (1)

- Informe y Procedimiento de AuditoríaDocumento4 páginasInforme y Procedimiento de AuditoríaMilu Rangel CorderoAún no hay calificaciones

- Fases o Etapas de La Auditoria LaboralDocumento2 páginasFases o Etapas de La Auditoria LaboralMaria Fernanda Vargas RomeroAún no hay calificaciones

- Auditoria Interna ModeloDocumento9 páginasAuditoria Interna ModeloClau ArandaAún no hay calificaciones

- Unidad 4 Actividad 1Documento8 páginasUnidad 4 Actividad 1axel alvaradoAún no hay calificaciones

- Actividad 2Documento5 páginasActividad 2Laura Nathalia RodriguezAún no hay calificaciones

- Procedimiento 2 Auditoria Interna de Calidad Iso 9001Documento5 páginasProcedimiento 2 Auditoria Interna de Calidad Iso 9001Duvan FonsecaAún no hay calificaciones

- Procedimiento Auditoria InternaDocumento6 páginasProcedimiento Auditoria InternaOSCAR NINAYA SARMIENTOAún no hay calificaciones

- Evaluación control interno empresas 3 métodosDocumento21 páginasEvaluación control interno empresas 3 métodosAnne martinezAún no hay calificaciones

- Cuestionario de AuditoriaDocumento9 páginasCuestionario de AuditoriaKilssy OrtizAún no hay calificaciones

- Metodologia para Auditoria InformaticaDocumento33 páginasMetodologia para Auditoria InformaticaMaria Clara Barros DelgadilloAún no hay calificaciones

- 1 Unidad 1Documento28 páginas1 Unidad 1claudia veraAún no hay calificaciones

- Procedimiento de Auditoria InternaDocumento9 páginasProcedimiento de Auditoria InternaSILVIA FERNANDA GUTIERREZ CHAVARRIAAún no hay calificaciones

- Tarea 6Documento8 páginasTarea 6Patricio MelladoAún no hay calificaciones

- Fases Del Proceso de Auditoria - Grupo 1Documento9 páginasFases Del Proceso de Auditoria - Grupo 1Nataly Mera VelaAún no hay calificaciones

- Formatos para AuditoriasDocumento8 páginasFormatos para Auditoriasstevesprouse0% (1)

- Auditoría SGC certificaciónDocumento10 páginasAuditoría SGC certificaciónRonnyAún no hay calificaciones

- AUDITORIA INTERNA DEL SISTEMA DE GESTIÓNDocumento5 páginasAUDITORIA INTERNA DEL SISTEMA DE GESTIÓNbigdeal0215Aún no hay calificaciones

- Como Hacer Una Auditorias+internas+de+calidadDocumento9 páginasComo Hacer Una Auditorias+internas+de+calidadnidiaAún no hay calificaciones

- Unidad 4 - Informe de Auditoria PDFDocumento5 páginasUnidad 4 - Informe de Auditoria PDFAlejandro Herrera PulidoAún no hay calificaciones

- AIG-PI-PRC10 Atención Al Ciudadano y PI-PRC15 Medición de Satisfacción Del Cliente PDFDocumento38 páginasAIG-PI-PRC10 Atención Al Ciudadano y PI-PRC15 Medición de Satisfacción Del Cliente PDFDanae FabiolaAún no hay calificaciones

- Procedimiento de Auditorías InternasDocumento8 páginasProcedimiento de Auditorías InternasDiagny Sofia Rodriguez JaimesAún no hay calificaciones

- UF1817 - Procedimiento de recaudación e inspección de los tributosDe EverandUF1817 - Procedimiento de recaudación e inspección de los tributosAún no hay calificaciones

- Elaboración de la documentación técnica. IFCT0410De EverandElaboración de la documentación técnica. IFCT0410Aún no hay calificaciones

- Ppau - 052 Auditoria Proceso de Preservacion Del ProductoDocumento8 páginasPpau - 052 Auditoria Proceso de Preservacion Del ProductoGabo SocialthAún no hay calificaciones

- Auditoría de control de productos no conformesDocumento8 páginasAuditoría de control de productos no conformesGabo SocialthAún no hay calificaciones

- Ppau - 054 Auditoria Proceso de Despacho de Materiales, Equipos y - o HerramientasDocumento9 páginasPpau - 054 Auditoria Proceso de Despacho de Materiales, Equipos y - o HerramientasGabo SocialthAún no hay calificaciones

- Fibex Telecom auditoría procesosDocumento7 páginasFibex Telecom auditoría procesosGabo SocialthAún no hay calificaciones

- PatipembasDocumento54 páginasPatipembasKent Royce Moya Ugueto93% (42)

- Cierre órdenes reclamosDocumento7 páginasCierre órdenes reclamosGabo SocialthAún no hay calificaciones

- Fibex Manual de Identidad Versión 05 Nov 12 2021Documento68 páginasFibex Manual de Identidad Versión 05 Nov 12 2021Gabo SocialthAún no hay calificaciones

- Modelo Solicitud de Anticipo de Prestaciones SocialesDocumento1 páginaModelo Solicitud de Anticipo de Prestaciones SocialesGabo SocialthAún no hay calificaciones

- Ppau - 053 Auditoria Proceso de Identificación de Materiales, Equipos y - o HerramientasDocumento9 páginasPpau - 053 Auditoria Proceso de Identificación de Materiales, Equipos y - o HerramientasGabo SocialthAún no hay calificaciones

- Fpau-000 Verificacion A Procesos de TesoreriaDocumento2 páginasFpau-000 Verificacion A Procesos de TesoreriaGabo SocialthAún no hay calificaciones

- Auditoría checklist FPAU-006 lista seguimiento verificaciónDocumento2 páginasAuditoría checklist FPAU-006 lista seguimiento verificaciónGabo SocialthAún no hay calificaciones

- Indicadores-resultados-cobranzaDocumento19 páginasIndicadores-resultados-cobranzaGabo SocialthAún no hay calificaciones

- FTTH Caracas - Cuadro de AgendamientoDocumento760 páginasFTTH Caracas - Cuadro de AgendamientoGabo SocialthAún no hay calificaciones

- Informacion - de - Informes - de - Auditoria 1Documento92 páginasInformacion - de - Informes - de - Auditoria 1Christy RojasAún no hay calificaciones

- Formato de AuditoriaDocumento2 páginasFormato de AuditoriaGabo SocialthAún no hay calificaciones

- Hoja de Ruta Distelnet V1Documento79 páginasHoja de Ruta Distelnet V1Gabo SocialthAún no hay calificaciones

- Informe Del Resultado de La AuditoriaDocumento2 páginasInforme Del Resultado de La AuditoriaGabo SocialthAún no hay calificaciones

- Modelo de Carta de ResidenciaDocumento1 páginaModelo de Carta de ResidenciaGabo SocialthAún no hay calificaciones

- Modelo de Lista MaestraDocumento4 páginasModelo de Lista MaestraGabo SocialthAún no hay calificaciones

- Seguimiento y Evaluacion de ProyectosDocumento51 páginasSeguimiento y Evaluacion de ProyectosEdgar Nieto100% (2)

- Lista Descriptiva - ModeloDocumento1 páginaLista Descriptiva - ModeloGabo SocialthAún no hay calificaciones

- Procedimiento de Reclamo Bioagro PDFDocumento4 páginasProcedimiento de Reclamo Bioagro PDFvictoria luyo ayalaAún no hay calificaciones

- Linea de Ruta MCDocumento3 páginasLinea de Ruta MCGabo SocialthAún no hay calificaciones

- Indicador de gestión Auditoría - SeguridadDocumento9 páginasIndicador de gestión Auditoría - SeguridadGabo SocialthAún no hay calificaciones

- Induccion Al Modelo de GestionDocumento2 páginasInduccion Al Modelo de GestionGabo SocialthAún no hay calificaciones

- Taller Cuentas Contables WordDocumento3 páginasTaller Cuentas Contables WordAnGie MaRaAún no hay calificaciones

- Contabilidad Intermedia 1Documento14 páginasContabilidad Intermedia 1andresitorftam1vAún no hay calificaciones

- ContabilidadDocumento1 páginaContabilidadSarita CuestaAún no hay calificaciones

- Evidencia AP08 EV04 INGLES Dialogo en Inglés Informe de PresupuestoDocumento9 páginasEvidencia AP08 EV04 INGLES Dialogo en Inglés Informe de PresupuestoJhon CaroAún no hay calificaciones

- Informe Pericial 2Documento31 páginasInforme Pericial 2huisanetAún no hay calificaciones

- Cuestionario de Repaso ContabilidadDocumento2 páginasCuestionario de Repaso ContabilidadAngelo Andres Gonzalez ArayaAún no hay calificaciones

- Unidad 1Documento44 páginasUnidad 1Santiago StrattaAún no hay calificaciones

- AP09-AA10-EV03. Elaboración Del Manual de UsuarioDocumento12 páginasAP09-AA10-EV03. Elaboración Del Manual de UsuarioYuri DuqueAún no hay calificaciones

- Asientos compra ventaDocumento4 páginasAsientos compra ventanaysha mahylin coila laurenteAún no hay calificaciones

- Registro Oficial Acuerdo447Documento156 páginasRegistro Oficial Acuerdo447mromero867% (3)

- Base Legal, NIC's Marco ConceptualDocumento47 páginasBase Legal, NIC's Marco ConceptualTony BorjAún no hay calificaciones

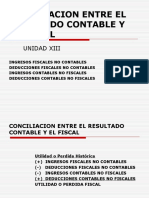

- Conciliación Contable FiscalDocumento34 páginasConciliación Contable FiscalR TAún no hay calificaciones

- Contratodelocaciondeserviciosempresaprivada 130802171123 Phpapp01Documento33 páginasContratodelocaciondeserviciosempresaprivada 130802171123 Phpapp01rosaAún no hay calificaciones

- Nif c5Documento15 páginasNif c5Erika Lili Bautista GuevaraAún no hay calificaciones

- Sistemas de acumulación de costos por procesos y órdenesDocumento22 páginasSistemas de acumulación de costos por procesos y órdenesRudy Alfonso Cordon GuzmánAún no hay calificaciones

- Bancos Comunal Guayas - Los Rioslinea BaseDocumento69 páginasBancos Comunal Guayas - Los Rioslinea BaseRafael Guerrero BurgosAún no hay calificaciones

- Definición de SobregiroDocumento9 páginasDefinición de SobregiroSonia irene Guevara chacallaAún no hay calificaciones

- Tema-3-1 El Procedimiento Administrativo de Ejecucion Del Presupuesto de GastoDocumento12 páginasTema-3-1 El Procedimiento Administrativo de Ejecucion Del Presupuesto de GastoAnonymous gnGgs630nAún no hay calificaciones

- Contaduria y Finanzas EBOOKDocumento556 páginasContaduria y Finanzas EBOOKYenin Belkis YañezAún no hay calificaciones

- Recibos de aportes sociales y nominasDocumento40 páginasRecibos de aportes sociales y nominaselian torresAún no hay calificaciones

- Manual implementación ERP tiempo gestiónDocumento184 páginasManual implementación ERP tiempo gestiónmizaelrozasAún no hay calificaciones

- Plantilla VANDocumento15 páginasPlantilla VANByron Yorschua Galanakis SaraviaAún no hay calificaciones

- Megadatos Sa: FacturaDocumento1 páginaMegadatos Sa: FacturaBrigida CamachoAún no hay calificaciones

- Analisis Financiero Mudanzas Del EstadoDocumento22 páginasAnalisis Financiero Mudanzas Del EstadoYency Maria Tafur HernandezAún no hay calificaciones

- Metodos de Depreciacion - 2021 02Documento70 páginasMetodos de Depreciacion - 2021 02Paola QuitianAún no hay calificaciones

- La Administracion ContableDocumento3 páginasLa Administracion Contablejavier camposAún no hay calificaciones

- Relación auditor externo IVEDocumento16 páginasRelación auditor externo IVEferchisAún no hay calificaciones

- Asientos de CierreDocumento6 páginasAsientos de CierreJorgeMarianoEspinozaAún no hay calificaciones

- CajaDocumento53 páginasCajaEstefany Chamorro TroncosoAún no hay calificaciones

- Taller Valoración de EmpresasDocumento5 páginasTaller Valoración de EmpresasSantiago Londoño MarulandaAún no hay calificaciones