También podría gustarte

- Soluc c0 Topsider Clasificacion Conta Costos IIDocumento8 páginasSoluc c0 Topsider Clasificacion Conta Costos IIJeanpierre Mallqui CadilloAún no hay calificaciones

- Soluc C10 Torino Niifs Conta Costos IiDocumento6 páginasSoluc C10 Torino Niifs Conta Costos IiDIEGO VASQUEZ HUAMANIAún no hay calificaciones

- Soluc C32 Costoambiental Papelitos Conta Costos IiDocumento6 páginasSoluc C32 Costoambiental Papelitos Conta Costos IiDiego VásquezAún no hay calificaciones

- Email c1 5 Freramk Limametals Conjuntos Importacion Comerc Servic Unmsm 14Documento63 páginasEmail c1 5 Freramk Limametals Conjuntos Importacion Comerc Servic Unmsm 14Yazmin VereauAún no hay calificaciones

- Examen Empresa Comercial 2021 1Documento2 páginasExamen Empresa Comercial 2021 1katherin azucena arrascue pairazaman0% (1)

- Clase 05.05.2023Documento31 páginasClase 05.05.2023Evelyn Mego VasquezAún no hay calificaciones

- Soluc Caso 8 Torino Costos 1 ExtraDocumento6 páginasSoluc Caso 8 Torino Costos 1 ExtraLycantropoSxAún no hay calificaciones

- Actividad 02Documento16 páginasActividad 02Christian Cruzado CarlosAún no hay calificaciones

- t1 CostosDocumento17 páginast1 CostosLisbeth CarrascoAún no hay calificaciones

- Monografia LaboratorioDocumento15 páginasMonografia LaboratorioMarcio Roberto Ampuero SalinasAún no hay calificaciones

- Reconocimiento contable de aporte no dinerario mediante emisión de accionesDocumento2 páginasReconocimiento contable de aporte no dinerario mediante emisión de accionesNimber Condor Cusi50% (2)

- Tarea N ° 03Documento5 páginasTarea N ° 03Calle Aguila Carlos JoseAún no hay calificaciones

- Nota A Los Estados FinancierosDocumento10 páginasNota A Los Estados Financieros962785131Aún no hay calificaciones

- MONOGRAFIADocumento17 páginasMONOGRAFIAEnrique Terrones100% (1)

- CASO PRÁCTICO DE FLUJOGRAMA DE COMPRAS Y PAGOSDocumento8 páginasCASO PRÁCTICO DE FLUJOGRAMA DE COMPRAS Y PAGOSEdith Magda Penadillo GregorioAún no hay calificaciones

- Regimenes Tributarios y Libros Contables Auxiliares y PrincipalesDocumento82 páginasRegimenes Tributarios y Libros Contables Auxiliares y PrincipalesjhonynoraAún no hay calificaciones

- Soluc C31 Ganadero Conta Costos IiDocumento34 páginasSoluc C31 Ganadero Conta Costos IiDiego VásquezAún no hay calificaciones

- Monografia C X Ordenes 2021Documento8 páginasMonografia C X Ordenes 2021Yeli Jo TusoAún no hay calificaciones

- 8-Caso Costos AbcDocumento8 páginas8-Caso Costos AbcCarrasco LuisAún no hay calificaciones

- Tarea - SCDocumento11 páginasTarea - SCElder OliveraAún no hay calificaciones

- Caso Práctico NIIF 1Documento5 páginasCaso Práctico NIIF 1Aiden NarvaezAún no hay calificaciones

- Caso Practico - Obtencion de Precio de Venta Producto TerminadoDocumento5 páginasCaso Practico - Obtencion de Precio de Venta Producto TerminadoAbby Isabella SmithAún no hay calificaciones

- Alum Soluc Kola Real c16-17 - Contacostos 1 - Unmsm-17Documento33 páginasAlum Soluc Kola Real c16-17 - Contacostos 1 - Unmsm-17Gina Gonzales Villegas100% (1)

- Isur-Practica de Contabilidad 2-13-10-2021Documento17 páginasIsur-Practica de Contabilidad 2-13-10-2021Angelica QEAún no hay calificaciones

- 2procesosgibson UnmsmDocumento6 páginas2procesosgibson UnmsmAntonio OtazúAún no hay calificaciones

- 2018-102099 EmdelsacDocumento25 páginas2018-102099 EmdelsacKathya Sugey SosaAún no hay calificaciones

- Confecciones Chota S.A.CDocumento11 páginasConfecciones Chota S.A.Clusmery yosseli alarcon megoAún no hay calificaciones

- Concar I BasicoDocumento44 páginasConcar I BasicoAlisson AparcanaAún no hay calificaciones

- Soluc Caso 10 Estandar El Italiano-UpnDocumento37 páginasSoluc Caso 10 Estandar El Italiano-UpnZamora Terrones AlejandraAún no hay calificaciones

- La Empresa Mandalorian S Pregunta 2Documento4 páginasLa Empresa Mandalorian S Pregunta 2Junior Salcedo100% (2)

- Semana 3 NIC 16 Propiedad, Planta y EquipoDocumento7 páginasSemana 3 NIC 16 Propiedad, Planta y EquipoDavid CordovaAún no hay calificaciones

- Examen Final PymesDocumento2 páginasExamen Final PymesCARMEN DEL ROSARIOAún no hay calificaciones

- Logica de Asientos Contables 2020-IDocumento14 páginasLogica de Asientos Contables 2020-IRonal Yujra YujraAún no hay calificaciones

- Hechoimportancia Caso Conasev NIIFsDocumento4 páginasHechoimportancia Caso Conasev NIIFsPeter Rumik Valencia Alarcón100% (1)

- Yeni YandiraDocumento18 páginasYeni YandiraManu Cn VargasAún no hay calificaciones

- Grupo 9 Niif 11 y 12Documento31 páginasGrupo 9 Niif 11 y 12Vanessa Isabel Gomez Luna100% (1)

- NIC 12 Ejemplo Diferencias TemporariasDocumento13 páginasNIC 12 Ejemplo Diferencias TemporariasAlejandra QuimbayoAún no hay calificaciones

- Practica de Adiciones y Deducciones 2019Documento2 páginasPractica de Adiciones y Deducciones 2019MilagrosAún no hay calificaciones

- FACTURADocumento1 páginaFACTURAPAM CONTADORESAún no hay calificaciones

- Semana 4 NiifDocumento77 páginasSemana 4 NiiflEIDYAún no hay calificaciones

- Análisis financiero Saga Falabella 2T2019Documento2 páginasAnálisis financiero Saga Falabella 2T2019Roccio T. ToledoAún no hay calificaciones

- Monografia 2017-IIDocumento64 páginasMonografia 2017-IIGianmartin Cavero UribeAún no hay calificaciones

- Trabajo Miss RosaDocumento27 páginasTrabajo Miss RosaToldos Arte Y Estilo MedinaAún no hay calificaciones

- Caso Practico de Retiro de Bienes - IGV y OtrosDocumento3 páginasCaso Practico de Retiro de Bienes - IGV y OtrosKari De Paz LucianoAún no hay calificaciones

- La Empresa Total LuxDocumento2 páginasLa Empresa Total LuxJeremy Prince Kevin Díaz CárdenasAún no hay calificaciones

- Balancce de ComprobacionDocumento1 páginaBalancce de ComprobacionSovisa SovisaAún no hay calificaciones

- 5 17609 94849Documento4 páginas5 17609 94849Sulca Leon BitherAún no hay calificaciones

- Caso Práctico N°2 - 2019 Cancelación de TributosDocumento2 páginasCaso Práctico N°2 - 2019 Cancelación de TributosJhosep Calderon VenancioAún no hay calificaciones

- Financiamiento Externo y CrecimientoDocumento22 páginasFinanciamiento Externo y CrecimientoDustin TlAún no hay calificaciones

- MateriaPCGE parte2jUL'20pdfDocumento22 páginasMateriaPCGE parte2jUL'20pdfDavid Nina QuispeAún no hay calificaciones

- Empresa en MarchaDocumento4 páginasEmpresa en MarchaKathya Sugey Sosa100% (1)

- Caso Práctico de ItanDocumento3 páginasCaso Práctico de ItanBELLA PRISCILA HERNANDEZ MONCADAAún no hay calificaciones

- ) Desarrollo - Monografia Caso Practico Alumnos - (Original)Documento34 páginas) Desarrollo - Monografia Caso Practico Alumnos - (Original)MARILYN HAYDE PAYALICH HUARACHAAún no hay calificaciones

- Sol Caso 4 Industrias Diario Basica UpnDocumento11 páginasSol Caso 4 Industrias Diario Basica UpnkatyAún no hay calificaciones

- 5504 Pago de ImpuestosDocumento18 páginas5504 Pago de ImpuestosgiselaAún no hay calificaciones

- Resolucion de La Monografia 2Documento36 páginasResolucion de La Monografia 2eron viamonteAún no hay calificaciones

- Nic Niif ExelDocumento82 páginasNic Niif ExelLeticiaAún no hay calificaciones

- Soluc C11 Bakery Niifs Conta Costos IiDocumento8 páginasSoluc C11 Bakery Niifs Conta Costos IiFRANK BRAYAN RAMOS CANCHOAún no hay calificaciones

- Soluc Caso 12 Duramass Costos 1 ExtraDocumento8 páginasSoluc Caso 12 Duramass Costos 1 ExtraLycantropoSxAún no hay calificaciones

- Cierre ContableDocumento19 páginasCierre ContableCésar André Briceño BordaAún no hay calificaciones

- T7Documento1 páginaT7DIEGO VASQUEZ HUAMANIAún no hay calificaciones

- TL UtilidadesDocumento2 páginasTL UtilidadesDIEGO VASQUEZ HUAMANIAún no hay calificaciones

- Laboral 1Documento1 páginaLaboral 1DIEGO VASQUEZ HUAMANIAún no hay calificaciones

- T2Documento1 páginaT2DIEGO VASQUEZ HUAMANIAún no hay calificaciones

- Extinción de La Relación LaboralDocumento2 páginasExtinción de La Relación LaboralDIEGO VASQUEZ HUAMANIAún no hay calificaciones

- T3Documento1 páginaT3DIEGO VASQUEZ HUAMANIAún no hay calificaciones

- T5Documento1 páginaT5DIEGO VASQUEZ HUAMANIAún no hay calificaciones

- T1Documento1 páginaT1DIEGO VASQUEZ HUAMANIAún no hay calificaciones

- Administración tácticaDocumento77 páginasAdministración tácticaDIEGO VASQUEZ HUAMANIAún no hay calificaciones

- T4Documento1 páginaT4DIEGO VASQUEZ HUAMANIAún no hay calificaciones

- Administración General 3Documento69 páginasAdministración General 3DIEGO VASQUEZ HUAMANIAún no hay calificaciones

- Soluc C5-C6-C7-C8 Fijacion Precios Conta Costos IiDocumento12 páginasSoluc C5-C6-C7-C8 Fijacion Precios Conta Costos IiDIEGO VASQUEZ HUAMANIAún no hay calificaciones

- Administración General 1Documento75 páginasAdministración General 1DIEGO VASQUEZ HUAMANIAún no hay calificaciones

- Administración General 2Documento90 páginasAdministración General 2DIEGO VASQUEZ HUAMANIAún no hay calificaciones

- Soluc C12 Parchis Import Conta Costos IiDocumento8 páginasSoluc C12 Parchis Import Conta Costos IiDIEGO VASQUEZ HUAMANIAún no hay calificaciones

- Nte Inen 3012 Arneses AnticaídasDocumento10 páginasNte Inen 3012 Arneses AnticaídasSantiago OrtizAún no hay calificaciones

- EJERCICIIO 16 P.SDocumento30 páginasEJERCICIIO 16 P.SEmily Madai Ruano Pariona100% (2)

- Resumen Escenario 3Documento4 páginasResumen Escenario 3karina oviedo100% (1)

- Ejemplos y Preguntas de ForwardDocumento2 páginasEjemplos y Preguntas de Forwardmy_love24_10834378% (9)

- Karl MarxDocumento14 páginasKarl MarxSOFIA MARTINEZ ALBISETTIAún no hay calificaciones

- Resumen Boleín 5100Documento3 páginasResumen Boleín 5100José Manuel Méndez GarcíaAún no hay calificaciones

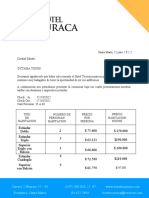

- Cotizacion DytDocumento3 páginasCotizacion DytHotel TucuracaAún no hay calificaciones

- Actividad 1 Análisis Histórico Sobre La EconomíaDocumento5 páginasActividad 1 Análisis Histórico Sobre La EconomíaWilliam PompeyoAún no hay calificaciones

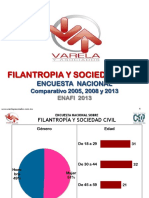

- ENAFI 2013 ComparadoDocumento105 páginasENAFI 2013 ComparadoAna Yvonne Marquina LeyvaAún no hay calificaciones

- Com. A7952 BCRADocumento2 páginasCom. A7952 BCRANicolás CassanelloAún no hay calificaciones

- Taller de Casos y SancionesDocumento13 páginasTaller de Casos y Sancionescarlos100% (3)

- Diseño de Estaciones de TrabajoDocumento4 páginasDiseño de Estaciones de TrabajoCarlosAún no hay calificaciones

- Actividad 1.3. Resumen Ley Federal de Protección Al ConsumidorDocumento4 páginasActividad 1.3. Resumen Ley Federal de Protección Al ConsumidorJimena GonzálezAún no hay calificaciones

- AD196 Globalizacion Apertura y Tendencias 202002Documento7 páginasAD196 Globalizacion Apertura y Tendencias 202002eliana vasquezAún no hay calificaciones

- Giovanni Caroglio - La Evoluación de La EstafaDocumento20 páginasGiovanni Caroglio - La Evoluación de La EstafaChristian SanzAún no hay calificaciones

- Retroalimentación Actividad de Reflexión InicialDocumento2 páginasRetroalimentación Actividad de Reflexión Inicialyaned hurtadoAún no hay calificaciones

- Kola Real CasoDocumento7 páginasKola Real CasoAndrea SalinasAún no hay calificaciones

- Recibo de Pago de Nómina EmisorDocumento3 páginasRecibo de Pago de Nómina EmisorJAVIER CRUZ MEDRANOAún no hay calificaciones

- Ratios de LiquidezDocumento3 páginasRatios de LiquidezVanessa Hurtado RequenaAún no hay calificaciones

- Demanda Ante La SicDocumento8 páginasDemanda Ante La SicDavid OrtizAún no hay calificaciones

- SGF 3381 2020Documento8 páginasSGF 3381 2020Carlos ChacónAún no hay calificaciones

- POZZI, Pablo A. NIGRA, Fabio G. (2010) ''El Fin de La Globalizacion - La Crisis Economica de Estados Unidos''Documento25 páginasPOZZI, Pablo A. NIGRA, Fabio G. (2010) ''El Fin de La Globalizacion - La Crisis Economica de Estados Unidos''jepetuxAún no hay calificaciones

- Trabajo Sem 17 P.D.ADocumento4 páginasTrabajo Sem 17 P.D.AJosé Alcedo Wilmer SamarAún no hay calificaciones

- SODIMAC - Homecenter - Todo en Hogar y ConstrucciónDocumento5 páginasSODIMAC - Homecenter - Todo en Hogar y ConstrucciónBonilla SKAún no hay calificaciones

- Examen Análisis Financiero y Valoración de Proyectos EUDEDocumento10 páginasExamen Análisis Financiero y Valoración de Proyectos EUDEstefanyAún no hay calificaciones

- Unidad 5Documento10 páginasUnidad 5leonardo VazquezAún no hay calificaciones

- Kala ShopDocumento24 páginasKala Shoplovly upAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - COSTOS Y PRESUPUESTOS - (GRUPO B05)Documento8 páginasActividad de Puntos Evaluables - Escenario 2 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - COSTOS Y PRESUPUESTOS - (GRUPO B05)Lyda Marcela Lucero RoblesAún no hay calificaciones

- Cotizacion-621 Prodiagnostico BiosintecDocumento2 páginasCotizacion-621 Prodiagnostico Biosintecjuan pablo RendonAún no hay calificaciones

- Marketing internacional: El escenario global y sus síntomasDocumento202 páginasMarketing internacional: El escenario global y sus síntomasJaime AlonzoAún no hay calificaciones